一支顶级VC的自杀,背后是美国创投20年的狂飙突进|出类高调分享

作者 | 刘元

来源 | 真格基金

2000年底,泡沫破灭。但精英 VC基金还是凭借自己所投项目上市后全身而退的辉煌战绩,开启了前所未有的“超级基金”浪潮。

可Crosspoint 却逆势而行。他们把这一期已经成功募集的近十亿美金的巨型基金,在尚未开始投资之前,全部还给了 LP 出资方,并且宣布,无限期暂停下一期基金的募集。

这已经不是Crosspoint第一次引起争议。Crosspoint从不与其他基金共同判断或者分享项目,几乎没有涉足任何的 2C 公司。除此之外,Crosspoint的创始人Mumford也曾公开质疑自己投资的项目,“这样的公司应该价值在 8 亿美金,而不是 80 亿美金。”尽管Crosspoint靠这个项目已经赚了 167 倍。

Crosspoint 的合伙人 Rich Shapero 解释,二级市场的崩溃让他们过去所有的预测模型都失效了。如果市场的繁荣一去不复返,自己就没办法交出我们想交出的成绩单。“而我们有伟大的历史,我们不想毁掉它。”

以上“暂停”行为使得Crosspoint躲过了互联网泡沫时期,但也直接导致了Crosspoint错失了 LinkedIn、Facebook、 Twitter等一系列大小巨头。同时,来自同行的质疑与嘲弄也起此彼伏。

历史又进入一个轮回。2018年,资本寒冬再次到来,投资人或暂停观望,或急流勇进。至暗时刻,我们不妨再回过头来看看这支顶级VC的“自杀”选择,再次思考这个根本的问题:“风险投资”的真正含义到底是什么?

以下,Enjoy:

2000 年 5 月 29 日,《福布斯》杂志发表了一篇文章名为《最好的投资人》的文章(“The Best VCs")。杂志编辑采访了投资人,创业者和FA们,调查在他们眼中“谁是最好的投资人”。以下是文章的开头:

“我们有些担心我们得到的是那几个老生常谈的名字。我们虽然听到了几个众望所归的名字(Doerr, Khosla, Moritz), 我们也收获了一些没想到的(McCance, Roizen)。更有趣的是,我们的调查时不时会发掘一些顶级基金中隐藏的能人,比如 Benchmark 的 Andy Rachleff。下面这个列表也展示了 VC 界的风云变幻。不仅仅有两位女性入选,同时,有两家 VC,软银和Benchmark,在五年前甚至尚不存在而今年有两位成员入选。除此之外,有着(两位入选)这样强势表现的,只有光环笼罩的KPCB和红杉。另外,我们发现了一个最厉害的家伙,红点投资里一位崛起的年轻人,叫杨卣铭(Geoff Yang) 。"

十把年后重新追溯,这一段话变的非常有趣。文中那几个“众望所归”的名字,到今天还奋斗在投资界的一线,仍然是行业中最为人敬畏的传奇。

但其中一家曾经声名赫赫,业绩睥睨所有硅谷老牌新贵,而现在却连百度都搜不出来一条旧闻的 VC 豪门,Crosspoint Venture Partners。

John Mumford在 1972 年从商学院毕业时创办了 Crosspoint Venture Partners。在 2000 年时,他已经是一个有了27年投资经验的 VC了。在这一年,《福布斯》向 550 家 VC 基金发出了关于投资业绩的问卷函,许多基金大大方方的回复了自己曾经讳莫如深的回报数据。当时的佼佼者,Accel 第五期的回报是21.6倍,其中17.2倍现金已经返还给 LP。这可能是 Accel 最好的一期基金,甚至超过多年后让 Accel 绝处逢生的作为首轮机构投资人投给 Facebook 的第九期。CRV的基金16.8倍,其中 15.3 倍已经还给 LP, 这期基金也远远超过日后 CRV 作为 Twitter 种子投资方的基金的回报。而这些基金的数据都只能在 Crosspoint 面前俯首称臣。在二十家表现最为亮眼的 VC 基金中,Crosspoint 在 1996 年的那一期基金以33.7倍的回报独占鳌头。如果 LP 曾经给 Crosspoint 投资 1 美元,过了四年已经拿回来了 29.6 美元,并还有 4.1 美元在账户里。

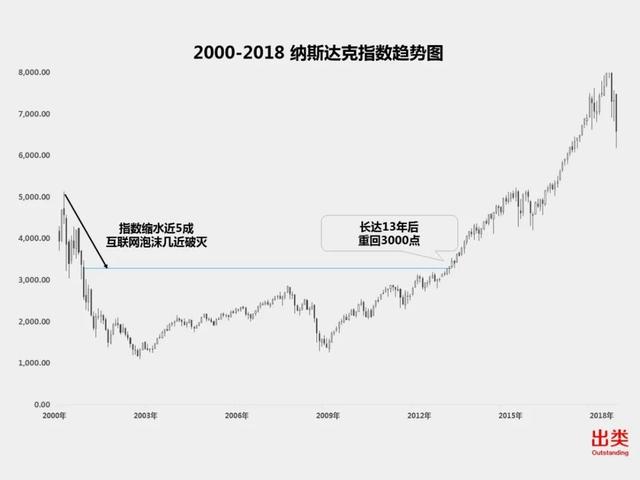

这出精彩演出的背后,是互联网投资狂飙突进的时代幕布。纳斯达克指数在 2000 年 3 月 10 日飙升到了 5132.52 点,所有的公司只要名字前有个“e"或者名字后有个“.com", 身价就会蹿升几十倍乃至几百倍。Books-a-Million 只是在 11 月 25 号宣布有了新的网站,股价从 3 美元一周内立即飙升到 47 美元。这样的极端例子在欧洲也有回响,一位德国哲学家穆勒创办的瑞士公司 Think Tools, 连预期的产品都没有,市值就到了 25 亿瑞士法郎。那时候的 VC 不再认为风险投资是有风险的。1999 年,创办红点创投的杨卣铭(Geoff Yang) 41 岁,正春风得意马蹄疾,有着硅谷无数同行艳羡的业绩。当《财富》杂志的记者问他,自己有什么失败案例的时候,他回答说想不起来什么失败案例。后来他终于回忆起来了一桩失败,Whistle Communications。他投了 600 万美金,后来公司1 亿美金卖给了 IBM,赚了四倍。记者当时感慨,有了这样的“失败”,谁还需要“成功”呢。面对“风险”的问题,杨卣铭反问,“什么风险?公司失败了,我们就一亿五美金卖掉,公司一般般,我们就五亿美金卖掉,如果公司非常厉害,可能就会值 2 到 10 个 billion。你跟我说说,哪里是风险?”

相比之下,同样是炙手可热的明星 VC John Mumford 则对自己的成功开始有不确定性的怀疑。 Mumford 在一家高速路由器公司 Foundry Networks 投资了 900 万美金。在公司上市并且市值达到 100 亿美金的时候,Crosspoint 已经赚了 167倍,当时的 900 万值 15 亿美金了。然而,比起狂喜,Mumford 感到的是震惊。他公开向媒体表示了自己的困惑,“这样的公司应该价值在 8 亿美金,而不是 80 亿美金啊”。

可以说,每一支基金的风格,(或者更推而广之,每一家公司的风格)本质都是由创始人的个人气质所决定的。John Mumford 的经历相比很多同行早就显得离经叛道。他在高中时天资聪颖成绩优异,但因为是一个每天喝酒闹事的不良少年,被学校开除了。17岁时,最后一位逮捕他的警察建议他去越南参战,他觉得是个不错的主意,于是在美军的航母上工作了两年半。战后回到了大学,与一位会计教授成了忘年交,后者将他送到了斯坦福商学院,在那里阴差阳错的与朋友们做了一些种子投资,没想到不少项目都成功了,包括日后巅峰市值几百亿美金的 Office Depot。从商学院毕业以后,他在 IBM 做过工程师,而后考了 CPA 在 KPMG 做过咨询,但很快就感觉到自己不喜欢大公司的生活。于是,他跳进自己的卡车,穿越半个美国,来到硅谷,然后有了 Crosspoint Venture Partners。

基金的另外两位合伙人,Rich Shapero和Seth Neiman的经历也颇为有趣。Rich Shapero 在伯克利大学学的是英国文学,后来成了一个音乐家和作家。Seth Neiman 在 Crosspoint 之前,本科专业是哲学,而后做了几年工程师,曾在Sun Microsystems 做到 VP,并在加入 Crosspoint 成为投资人后,又成为创始人,创办了后来硅谷最成功的宽带网硬件公司之一 Brocade Systems。(后来该公司几经起落,在 2016 年 11 月份被一家新加坡公司以 55 亿美金收购)。更有意思的是,Seth 还是一个职业赛车手,在 2003 年成立了自己的车队。不像其他所有的 VC 基金把办公室扎堆在沙丘路上,Crosspoint 的办公室在一处废弃的金矿旧址。

早期投资向来是勇敢者的游戏,而即便在硅谷所有的勇敢者中,John Mumford 和他的 Crosspoint 也是风格最凌厉和强悍的。他独立下注,下注大,并且不需要与其他基金共同判断或者分享项目,这在当时非常罕见。 Mumford 后来提出,他希望对未来的投资会持续加注。这里的加注不是反稀释的 pro rata,而是希望一家吞掉从公司第一轮融资到上市所有的融资需求,这样的操作更是耸人听闻。一直到十几年后,红杉资本单枪匹马,坚定的只手完成 Whatsapp 的每一轮融资并在最后天价卖给 Facebook,也许是对 Mumford 当年的狂野想法的致敬吧,这是后话了。

而同时, Crosspoint 可能也是全硅谷风格最保守的一家基金——所有的成功案例全部都是对技术类型公司和 B2B 公司的投资,几乎没有涉足任何的 2C 公司。

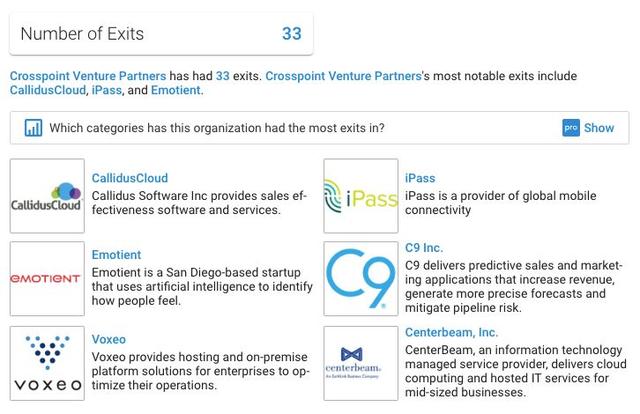

退出的项目数量为33个 数据来源:Crunchbase

像所有人知道的那样,泡沫年代最是如日中天的公司,做的都是散户投资人全都能弄明白的耳熟能详的业务。半年烧掉 2 亿美金的 boo.com 做的是线上全球时尚店,泡沫代言公司 Webvan 做的是便利店上门 O2O,另一家典型泡沫代言 Pets.com 做的是狗粮业务。

而 Mumford 以他海军出身的严谨纪律性,只投资三类公司:网页端的企业服务(如Ariba),新一代运营商(如 Covad),和 B2B 交易中心(如 National Transportation Exchange)。他没有投过线上互联网金融,没有投过电商,没有投过 O2O。他说,“我知道自己正在失去赚成吨钱的机会,但我就是没办法安心。我看不懂那些.com公司的商业模式,不知道他们如何才能真正赚钱,但是公司不是本来就应该是赚钱的吗?”

Mumford 唯一一次犹豫,是给家装五金电商公司 HomeWarehouse.com 一个口头 offer,但辗转反侧了几天后找到 CEO 取消了对这个项目的投资。“把物流、分发、客服全都算上,运营成本会太昂贵,没办法赚钱。在某个时间点,市场的狂热情绪停止了,你得面对盈利,现金流,市场份额和增长这些基本面要素,以这个为基础来估值”。Mumford 知道这个项目会有人投,甚至知道这个项目会成功上市,作为 VC 会赚钱,但是他还是撤出了。

不久后,顶级基金红杉和 Accel 共同投资了这个项目。公司随后一度风生水起,大举砸钱在市场营销,并挖来了户外用品零售业巨头 Bass Pro 的总裁作为 CEO, Macy's.com 的创始人作为市场 VP,在电商界成为标杆旗帜,但在一年后 的2000 年7月份迅速一头扎进万劫不复的深渊宣告破产。

2000 年时,泡沫破灭,各家精英 VC 的投资组合在二级市场受到沉重打击,可是 VC 基金们凭借着自己公司们上市后全身而退的辉煌战绩,反而开始了融资额度前所未有之大的“超级基金”浪潮。就像硅谷老兵,Mohr Davidow Venture 的创始人Mohr Davidow 曾经得意宣称的那样,“你只需要做那个第二蠢的人”。单期十亿美元规模的基金开始更多的涌现,比起 1999 年的4 家,2000 年达到了10 家,而投资成绩最令人瞩目的 Crosspoint 自然成为了其中融资顺利和成功的之一。

Crosspoint共管理8只基金,最后一只募资额达8.5亿美金 数据来源:Crunchbase

然而,在 2000 年底,纳斯达克指数跌去了一半之际,Crosspoint 做出了一个几近空前绝后的举动,震撼了整个硅谷:他们把这一期已经成功募集的近十亿美金的巨型基金,在尚未开始投资之前,全部还给了 LP 出资方,并且宣布,无限期暂停下一期基金的募集。

这是在历史上第一次,可能也是唯一一次,一支基金将成功募集的基金原封不动的还给了出资人。理论上,放弃一支已经融资的情况倘若真的发生,一般会是因为基金出现了分崩离析的内讧,或者管理人意外死亡。一家基金会有这样的举动本身已经让人惊诧,而何况它是来自于 Crosspoint , 整个硅谷最成功和规模最大的基金之一,而且整个基金已经完成了募集,出资人还包括了像哈佛大学基金会,洛克菲勒基金等业界最珍贵的 LP。要知道,即便一支 VC 基金亏掉这期出资人所有的钱,最后没有任何利润分红,基金的管理者也可以坐享每年相当于基金规模百分之二到三的管理费。也就是说,Crosspoint 的几位合伙人直接放弃了每年稳定流入的两三千万美金收入。据一些 LP 说,在路演的时候,Crosspoint 的合伙人曾表示出对现在市场情况的强烈担心,但表示相信他们应该还是能做出好回报的。然而过了一段时间之后,他们却决定还是撤销算了。

Rich Shapero在SF gates网站上发表观点

Crosspoint 的合伙人 Rich Shapero 向公众解释,“二级市场的崩溃让我们过去所有的预测模型都失效了。我们决定无限期暂停我们的新基金因为退出市场变得无法估摸...我们必须坦白,我们如今投进项目时付出的估值比我们希望的要高...如果市场的繁荣一去不复返,我们就没办法交出我们想交出的成绩单。我们为我们的回报感到骄傲,我们有伟大的历史,我们不想毁掉它...这不是一个投资任何公司的好时候。Period。”

对于 Crosspoint 的说法,硅谷 VC 界众说纷纭。那些原本可以坐享高额管理费的 VC 基金们,如今被 LP 们要求对 Crosspoint 的做法给出一个解释,以及谈一谈自己的看法。甚至有些基金在 LP 的要求下,被迫降低了自己的基金规模。一时间硅谷开始盛行流言,有人说 Crosspoint 取消基金其实是因为内部有矛盾吵架了,有人说 Crosspoint 的合伙人们赚够了大钱变的懒惰了,有人说 Crosspoint 这么做只是一场犬儒主义的 PR 秀。

而至于为什么其他的所有基金都还在大举融资,Shapero 的点评则显得不那么友善。他对媒体说道,“那个肮脏的秘密就是管理费。基金越大,管理费越多。很多基金现在根本不在乎是不是能为出资人获得高倍回报了,管理费反正是没有风险的。”这段话没有指名道姓,却恰恰戳到了每一个同行的隐秘角落,无疑让 Crosspoint 立马成为众矢之的。根据当时 SF Gate 和 CNET 等媒体的报道,各家基金的反应有微妙不同,却都是在同一条战线上辩护。

Bay Ventures 的合伙人 Bob Williams 说“他们有种('They have guts')。他们一直是按照自己的战鼓节奏来行军的”;

名称相近的 Bay Partners 的合伙人 Neal Dempsey 则说,经过了仔细的考虑和计算,他们决定融一支小一点的基金,4.5 亿美金。他尊重 Crosspoint 的做法,但是“并不认为在这个时候融个大基金就是不负责任的”;

融了一期 13 亿美金的 Weston Presidio 基金管理合伙人 Michael Cronin 说,“我觉得这是 Crosspoint 他们自己的 timing 问题,这不应该影响到其他基金出去融 10 亿美元以上规模的基金”;

融了 20 亿美金的 NEA 的合伙人 Ron Kase 则争辩说,“市场不好的时候更应该融大型基金,因为市面上项目的估值会很低,是更好的投资环境”;

融了 10 亿美金 CRV 的合伙人 Greg Waldorf 不仅没有为少一个竞争对手感到开心,却相反由于自己瞬间要承受的压力而非常愤怒。“现在融资又不是说就要现在投,也可以以后再投啊。我们基金在市场好的时候和市场坏的时候,包括经济萧条和石油危机的时期,都赚过钱。我倒觉得这次的市场调整跟以前没什么不一样的。”面对质疑,他末了还加上了“我们融大基金当然不是因为想着管理费”;

时任哈佛大学基金会董事总经理的Peter Dolan

Crosspoint 的出资方,哈佛大学基金会的管理人 Peter Dolan,一方面重新审视了自己投的每一只基金,砍掉了一些名字,另一方面带着惋惜说,“也许 Crosspoint 所说的一切都是真的。但尽管如此,他们的业绩比谁都要好,所以如果他们不拿钱了,我们就得把钱投给别人,而别人的回报肯定就不如他们了。”

一个匿名的投资人说,Crosspoint 与其自己去融个大基金,再把钱还回去并且妖魔化巨额融资,还不如自己安安静静的做完准确的市场调查然后一开始就不融资了。

而东海岸另一家要求匿去身份的“著名 VC 投资人”对洛杉矶时报说,“Crosspoint 这样相当于扔下了一枚散发着臭味的重磅炸弹。我能大声明白的读出来他们的意思:这个有着优秀过往的大型 VC 基金,认为市场会在未来的两三年内都会是疲软的”这位VC 显然对 Crosspoint 的悲观结论和随之而来对自己的不利影响非常的忿忿。

而最后发生了什么呢?

纳斯达克并没有很快从互联网泡沫的崩溃中反弹回来,2001 年从制高点 5000 多点一路水银泻地落到 1400 点,2002 年更是跌到了 1139 点。指数重新回复到当年 Crosspoint 做出决定时的 3000 点上下时,已经是 2012 年的事了。

而那一批在 2000 年完成了巨额融资的基金几乎无一例外的经历的滑铁卢。一方面是因为市场的长期恶化,另一方面则是因为基金的规模本身就与回报倍数是接近反比的。根据 Cambridge Associates 公布的按照年份分类的行业标尺,1999 年和 2000 年是整个 VC 历史上唯二的两个负 IRR 年份。也就是说,如果一只 VC 基金在这两年融资,十几年下来每年的平均回报是负的。即便是以融资规模向来控制的最严谨的 Benchmark Capital,在当时也经受不住诱惑融了唯一一只十亿美金的基金,并且也经历了基金业绩上唯一的一次没办法回本的基金。

但是故事还没完。Crosspoint 用自己英勇的反叛精神,帮LP们躲过了一发子弹。(事实也不尽然,就像哈佛大学的 Peter 说的那样,即便不投给 Crosspoint,很多机构的钱也不得不投给其他的表现更差的基金)但是对于 Crosspoint 来说,他们做出的是对的选择吗?

“不再有投资任何科技公司的机会”如今看来显然是错了。Crosspoint 从此淡出了市场,错过了后来 2002 年成立的 LinkedIn,2003 年成立的 Skype,2004 年成立的 Facebook,2005 年成立的 Workday,2006 年成立的 Twitter,2007 年成立的 Dropbox,2008 年成立的 Airbnb,2009 年成立的 Uber 和 Whatsapp,2010 年的 Wish,2011 年的 Snapchat,2012 年的 Oculus。他们错过了人类创投历史上最丰厚的飨宴。让人唏嘘的是,这些公司几乎全部都是由那些 Crosspoint 当年的老牌竞争对手所投资的,包括 NEA、CRV、 Benchmark、光速、红杉等等。那些基金虽然亏掉了 2000 年那一阵融来的钱,却不仅没少赚管理费,还在十几年后在后面一波浪潮赚的盆钵满盈。

而 Crosspoint,则在“无限期推迟下一期基金”后,再也没有回来。

媒体拍摄到的Seth Neiman 驾驶保时捷比赛时的照片

前合伙人 Seth Neiman 继续开着保时捷 911GT3 在赛场上风驰电掣,多次参加世界上最具盛名的拉力赛勒芒 24 小时和 Daytona24 小时耐力赛。一直到 2012 年,58 岁的他还在勒芒 24 小时耐力赛中取得了第四名。

2004年Rich Shapero与出版的新书合影

前合伙人 Rich Shapero 继续当他的歌手,继续写自己的书,甚至创办了一家出版社来发行自己的书,不过并没有获得像Seth在赛车场上那样的成功。

媒体对John Mumford投入慈善事业的报道

而基金的创始人 John Mumford, 在意识到自己连续十一年从没休过一次假陪伴家人后,重新审视了自己人生的职责和意义。他后来投身慈善事业 Amer-I-Can,亲自走上城区治安最乱的街头,教育逃学和吸毒的少年们。在 2006 年,这位曾经的问题少年说道,他希望继续走下当年把他拯救的那位会计学教授的路。“他把我推向了成功,我想去寻找其他的小 Mumford 们,把他们带上正路。”

而公司的网站,CPVP.com,连同许多当年的报道一样,点进去发现,服务器已经停止维护。

在文章开头提到的那篇《最好的投资人》中,关于 John Mumford 有这样一段话,在今天读来更加耐人寻味。

“Mumford 不寻常的投入和坚守也有一些副作用。比如,Crosspoint 完全错过了电商公司的一波浪潮。因为 Mumford 虽然理解背后的技术,却无法弄明白这些公司怎么能盈利。愚蠢的他啊!他自己回忆道,‘我们意识到你们(公司)没办法有任何盈利,但我们忘记了你可以把公司卖给二级市场接盘,从而赚钱’。Mumford 这样负责任的态度,引得很多人尊重,但并没引得任何人模仿,在这个狂飙突进的年代。”

后记

几十年以来,硅谷具有传奇故事风起云涌,但 Crosspoint Venture Partners 这只基金的起伏是我在美国做 VC 母基金时听过的所有故事里最让我难以忘怀的一个。一群正直而偏执的人,在正确的时间对未来做出了准确的判断,同时做出了最负责任的决定,不管是故意还是被动,最终被滚滚大潮淘汰,连一个转身的机会都没有;而他们的竞争对手则在犯下一个被预知的错误后,只是耸耸肩,就开始重新追逐下一个时代。

投资人经常跟创业者夸夸其谈战术和战略决定的区别,而 Crosspoint 显然做了当时看起来无比英勇和睿智,而对于基金公司长期的发展和存亡来说战略上非常错误的决定。

在 Crosspoint 惊世骇俗的一跃后,VentureOne 的首席研究员 Sasha Talebi 说,“只有时间才能辨别其他基金是否会步 Crosspoint 的后尘(取消融资)...很多 VC 基金的想法是,最符合他们利益的做法就是能融钱的时候尽可能的融,这恰恰也是最符合创业者心态的做法”。

创始人 Mumford 在 2006 年接受采访时还曾说过,Facebook 这样的公司会获得大众目光的聚焦,但即便是还有 Crosspoint,他们也不会投这样的项目。那时 Facebook 还远没有一个成熟的商业模式。如今遥望着 FB 四千亿美金的市值,不知道古稀之年的 Mumford 会作何感想。

关注出类,LPGP都在看

出类是专注中国LPGP的分析新媒体平台,秉持理性分析和独立调研精神,定期推出更具参考价值的LPGP榜单和分析报告,同时举办多种类型的LPGP峰会沙龙,致力于消减一级市场投资的信息噪音,为中国LP群体呈现降噪后的投资机构。