美国恐陷入日本式困境!降息效果不明显,分析师呼吁“直升机撒钱”和财政赤字

3月12日,市场分析师Enda Curran和Ben Holland撰文称,因为公共卫生安全事件的冲击,美国似乎走上日本同样的道路:日本已经是负利率,而美国利率似乎有跌向零的趋势。但从上周美联储的行动看,紧急降息对市场的安抚作用似乎也没有想象的那么有用。渣打银行甚至暗示,美国现在可以想想直升机散钱等方式。

美联储利率倾向跌至零

公共卫生安全危机导致美国股市进入熊市,美国国债收益率一度跌至1%以下,金融市场本周遭受重创的先例并不多见。但当尘埃落定后,美国政策制定者可能会发现自己陷入历史上出现过的困局,只不过不是美国自己的困局,而是另外一个发达国家日本曾遭受的困局。

放大这种担忧的是,央行的干预未能像过去那样扭转局面。市场发出的呼吁是,在短期内,各国政府应挺身而出,利用自己的消费能力提振经济。日本的教训表明,他们可能不得不在很长一段时间都这么做。

那么,到底是哪些国家在借款呢?如图1所示,在低利率地区,大多数是政府在借款(红色柱代表家庭债务占GDP的比例,蓝色柱代表商业,黄色柱代表政府)

美国前财政部长萨默斯(Larry Summers)周四在接受采访时表示,美国基本上面临日本一样的困局,这是很难走出来的一种局面。

几十年来,日本出现经济学教科书中不太出现的情况,且一直是常态。日本的基准利率已接近于零或低于零,但家庭和企业仍不愿借贷,这使得传统的货币政策失去了吸引力。因此,政府采取措施,用赤字支出为增长乏力的经济提供资金。

自2008年以来,多数发达经济体的情况至少与此类似,而公共卫生安全事件造成的损害日益严重,可能正在加速这种趋同效应。经济增长缓慢的欧洲已经习惯了负利率。虽然美国还没有出现负利率,但已经出现这样的趋势,这对美联储官员下周开会时提出了挑战。

全球似乎走向负利率

哈佛大学肯尼迪学院(Kennedy School)高级研究员谢尔德(Paul Sheard)表示:“如果我们把日本的困局定义为整个收益率曲线趋近于零,那么世界其它地区似乎确实在朝着这个方向前进。”

日本式的状况,再加上公共卫生安全事件的蔓延,对于弹药正迅速耗尽的央行来说是最新的考验。据押注发达经济体平均基准利率将在3个月内首次跌至零的交易员们表示,不久之后他们的弹药将进一步减少。

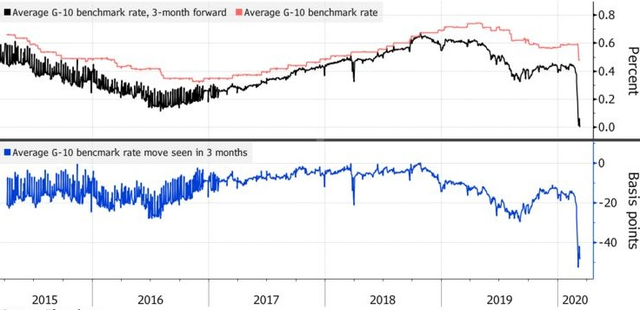

市场预期快速降息能将利率下调至记录低位。图2中黑色柱代表3个月G10平均基准利率,红色柱代表G10基准利率

即使央行采取行动,也不会有太大帮助。美联储上周紧急降息50个基点,但几乎没有起到安抚市场的作用。就连美联储主席鲍威尔也承认,降息无法修复因公共卫生安全事件而陷入混乱的供应链。

央行还有其他选择,比如向借款人提供前瞻性指引,让他们相信现在是获得信贷的时候了,或者像欧洲央行周四宣布的危机应对方案中为企业提供的那种贷款计划,以及对银行进行支持。

但是,市场对欧洲央行的失望程度甚至超过了对美联储。越来越明显的是,当局没有金融危机期间那样的政策空间,责任落在了政府身上。

Natixis亚太区首席经济学家、前欧洲央行职员Alicia Garcia Herrero表示:“各国央行已经迷失了方向,需要有人站出来。”

图3:黑色柱代表政策利率没有改变的地区,蓝色柱代表加息地区,而红色柱代表降息的地区

自上世纪90年代末以来,日本政府一直在加大力度,在此过程中积累了巨大的债务。公共卫生安全的威胁正促使全球出台更多财政刺激措施。许多经济学家表示,如果通缩环境开始形成,世界可能会看到负责预算的政界人士采取更为激进的举措,或许还会与各国央行联手。几十年来最大的石油危机,加上人口老龄化等长期问题,支持了这种预期。

摩根士丹利经济学家周四在一份报告中写道:“从宏观角度看,公共卫生安全事件冲击再次将债务、人口结构和通货紧缩等结构性问题推到了风口上。”

这些都是日本几十年来一直在应对的挑战。在美国就没那么严重了,美国人口不断增长,自2009年以来整体通胀率从未降至零以下。尽管如此,上个月的生产者价格还是下跌了,这可能是公共卫生安全影响的早期迹象。

在这种通缩环境下,企业和家庭一直不愿借款,即使在央行大幅降低借款成本之后也是如此。政府能够也确实这样做了——这就是为什么货币政策和财政政策之间的界线正在变得模糊。

渣打银行驻新加坡首席经济学家曼恩(David Mann)在接受采访时表示:“我们现在需要积极想想直升机撒钱和财政赤字。不仅在这次公共卫生安全事件冲击期间,即使在本世纪20年代,都需要这种新的工具。

“直升机撒钱”通常描述的是央行可以印钞并直接向公众发放的方式。支持者称之为“紧急情况下打破玻璃”的政策选择。 将赤字货币化是日本经常要承担的责任,不过日本的政策制定者坚决否认,他们这么做是因为央行是在二级市场购买债券,而不是直接从政府购买。

日本央行购买了近一半的国债,这是其保持政府债券收益率稳定、提供廉价借贷的努力的一部分。低利率减轻了日本偿还巨额债务的负担,这引起了一些西方经济学家的思考。 诺贝尔奖得主克鲁格曼(Paul Krugman)上周末在《纽约时报》专栏文章中引用日本的经验,为美国实施“永久性”财政刺激提出了经济理由,但他承认美国政界人士不太可能认同这种观点。 克鲁格曼称,政府应该每年在基础设施、儿童发展和研究等方面增加2%的GDP投资,而不是为此买单。在他的粗略模型中,债务会上升到GDP的200%左右,然后才会稳定下来。