【干货】新加坡保险分析

【干货】新加坡保险分析

香港保险一直备受内地客户欢迎,赴港购买保险的人数节节攀升,在2016年前呈现喷发式增长,由于近年的新增生意量达到了新的平衡并且逐渐回归理性的状态。随着香港动乱的爆发,今年以来保险交易量明显出现回落。

同为亚洲四小龙,新加坡的保险也是一个非常不错的选择。新加坡独立的政治环境、发达的金融体系,严格的监管系统吸引全球财富的流入。“中国富豪转攻新加坡”,“某某某正式入籍新加坡”等等新闻不绝于耳。

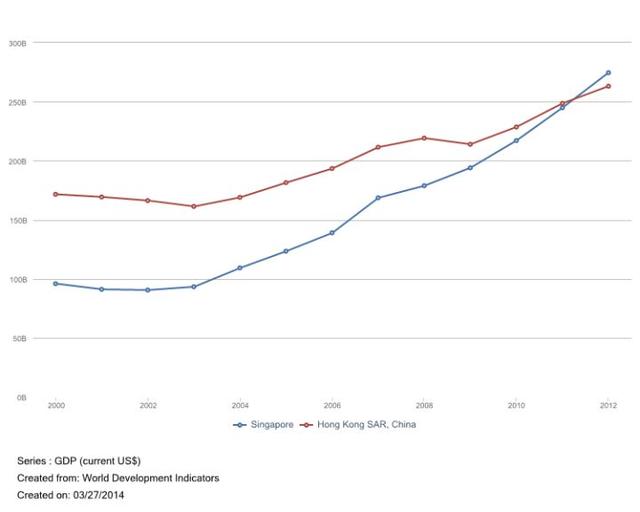

瑞士洛桑国际管理发展学院(IMD)发布《2019年世界竞争力年报》显示,新加坡超越香港和美国,9年来首次获评全球最具竞争力经济体。

香港位居第二;

美国则从去年的第一降至第三;

中国大陆排在第14位;

01新加坡保险有什么优势

性价比高

相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高。尤其定期寿险,比中国大陆或香港便宜不少,并且中国客户享受与本地新加坡人同等费率。

可选保额更大

通常推荐寿险保额为个人年收入的11倍,重疾险保额为个人年收入的5倍,以真正满足用保险来补偿收入损失的目的。目前在国内,寿险保额上限大多为150万人民币,重疾险为50万人民币,对于大多数一线城市小康家庭来说远远不够。

相比之下,中国人在新加坡买寿险无保额上限,重疾险可以保到50万新币(约250万人民币)。

投资回报更高

新加坡保险公司为全球性运营,投资管道多,范围广,可以在全球各地选择回报潜力比较好的项目,为购买分红型产品的客户赚取较高回报。

货币稳定

新加坡投资类型的保险产品主要有新币或美金可选,其中新币与一篮子主要贸易国家的货币挂钩,确保其汇率更稳定。以新币或美金进行一部分资产配置,可分散人民币贬值造成资产缩水的风险。

合理避税

新加坡不征收遗产税。购买新加坡人寿保险,如被保人身故,受益人所得的赔偿免征遗产税,使财富更有效传承。

监管极其严格

新加坡法制健全,金融管理局(MAS)对保险公司和代理的监管体制以高效率、高透明和严格闻名,最大限度地保障客户利益。

此外,保险索偿投诉局(FIDReC)服务范围包括来新加坡投保的外国人,为中国客户的合法权益提供有力保障。

主权独立且政治风险低

很多高净值人士购买海外保险是出于“资产配置、分散风险”的考量。相较于香港,新加坡是一个独立主权国家,政治经济环境相对稳定,在新加坡进行资产配置能更有效地分散风险、保证财产安全。

02新加坡保险类型

//

定期或终身寿险

//

两者均在受保人离世时进行赔偿。前者主要用于保障家庭“顶梁柱”意外身故情况下,其他家庭成员的正常生活;后者则更适用于财富传承。

//

万能险

//

这是一种包含保障和投资两大功能的寿险产品,所缴的保费分别进入一个风险账户和一个投资账户,其中投资部分可完全交由保险公司打理,客户也可以自主进行对冲基金、债券、股票等投资,仅由保险公司负责托管。

//

重疾险

//

作为国内社保的补充,并用来补偿患病期间的收入损失,可保早、中、晚期重疾。

//

高端医疗险

//

适宜高净值、有海外医疗保障需求的客户。

//

储蓄分红型保险

//

保本、低风险的增值型保险产品。

//

投资型保险

//

根据客户个人的风险承受能力,进行基金定投的产品。不保本,但潜在收益更高。

03新加坡保险常见问题

*图片来源于网络,版权归作者所有

评论