2020年,印尼数字零售银行业渗透率或将达60%

印度尼西亚人口约达2.6亿,庞大的人口数量为该国银行数字化发展提供了巨大的机会。

企业战略咨询公司 Solidiance 最新公布的白皮书“印度尼西亚银行业数字发展”显示,目前印尼当地几家零售银行已经开始对其业务流程进行数字化,但也仅仅能够实现基本的交易。

目前印尼只有36%的人口在正规金融机构登记,其余的约1.5亿人没有银行账户或者登记注册开放性金融科技解决方案。

Solidiance 的合作伙伴 Gervasius Samosir 表示,印度尼西亚数字化有四个关键的驱动力,即数字渗透率指数的上升,人口数量的增加,消费者行为数字化的转变以及金融技术的进步对电子银行产品需求的上升。

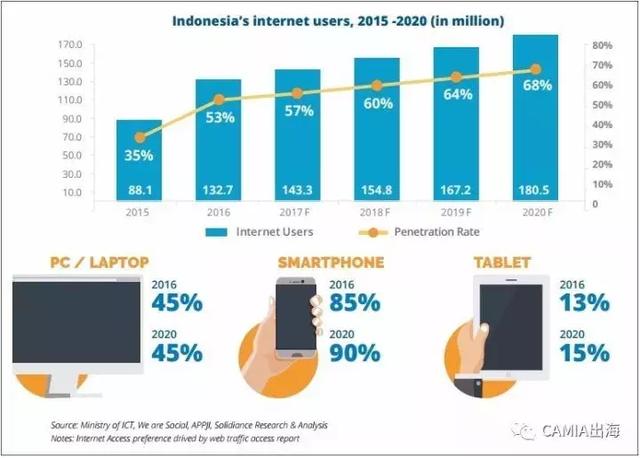

在智能手机和互联网的推动下,印尼互联网的普及率或将在2015年-2020年间实现8%的复合年增长率。

连接基础设施的可用性,智能手机的普遍性,互联网的高渗透率以及日益增长的年轻数字消费群体是零售银行业程序数字化的动力。截至2020年,该国家的零售银行业渗透率或将达60%。而其数字精明客户或将达1.68亿。

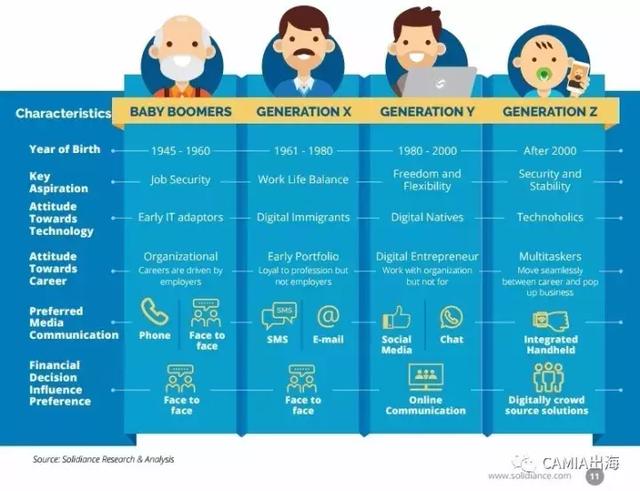

随着用户行为的迅速转移,银行的客户业务也随着客户偏好转变而转变。

80年代以前出生的民众都是潜在的数字银行客户,但不是早期的开发对象,因为消耗的成本会比较高。不过目前大多现有银行已经逐步向这些市场推出数字化。

Gervasius 还表示,为了能够转型,银行的五大核心竞争力,即商业模式、能力模式、领导和组织、产品、营销要与企业的愿景和使命保持一致。同时,创新才是企业数字化转型成功的关键因素。

银行系统与金融科技

如果银行能够向科技公司提供技术创新,那么在产品和服务方面将会实现更高的灵活性。

但是,银行业不像线上零售交易。银行业需要更多的客户参与才能形成对金融科技解决方案的信任。

想要形成银行业和金融科技的强强联合,至少包含四个内容:

第一,银行要积极观察新兴企业的发展与创新;

第二,合作,尤其是与创企活动相关比如企业收购等的合作。

第三,产品开发。银行需与初创公司进行讨论,以获得取代传统的创新观点。

第四,战略合作伙伴,主要是通过一系列的收购。银行需要建立自己的风险投资部门以收购金融科技创企。当然,也可以通过与创企合作,建立解决方案试点以测试市场。

据 Gervasius 的说法,目前那些没有银行账户的人正是那些无法接触到这些服务的人。通过技术和创新,正好能够解决这些问题。通过智能手机和数字银行绝对有助银行为民众提供更多的服务。

(参考来源:DNA)

【微信号:CAMIA出海】

东南亚快讯

东南亚在线就业求职平台GrabJobs推出面试机器人AIRA 以缩短招聘时间

印尼电商创企M Cash计划10月31日在印尼证交所上市

Salim集团和LOTTE集团联手在印度尼西亚推出在线购物中心iLOTTE

东南亚物流创企Deliveree宣布获得1450万美元A轮融资,Gobi Partners领投

股权众筹平台Akseleran将在印度尼西亚推出P2P借贷服务

越南生活方式创企WisePass获40万美元种子轮融资 新加坡Expara Ventures领投

本文由CAMIA原创,转载请注明出处

CAMIA—专注东南亚

微信公众号:CAMIA出海