盘前必读丨1万亿元专项债提前下达,美国拟允许与华为合作

欧美市场表现

北京时间7日凌晨,道琼斯工业平均指数和标普500指数在本周首次收跌。三大指数均集体高开,但尾盘时道指和标普500指数走势略显疲弱,道指收盘下跌218点,或0.9%,报218.45点。标普500指数收盘下跌0.7%至2848.4点。而在科技股带动下,纳斯达克综合指数收盘上涨0.5%至8854.3点。科技股集体上扬,Facebook和奈飞分别上涨了0.7%和2.3%。亚马逊上涨了1.4%,而苹果收盘也涨了1%。

财经日历:

09:30 澳大利亚3月商品及服务贸易帐、澳大利亚3月进出口月率

09:45 中国4月财新服务业PMI、中国4月贸易帐、中国4月进出口年率

13:45 瑞士4月失业率

14:00 英国5月央行基准利率、英国5月央行资产购买规模、德国3月季调后工业产出月率

14:45 法国3月贸易帐

16:00 中国4月外汇储备

19:30 美国4月挑战者企业裁员人数

20:30 美国截至5月2日当周初请失业金人数

22:00 加拿大4月IVEY季调后PMI

►►习近平强调,当前,境外疫情扩散蔓延势头并没有得到有效遏制,国内个别地区出现聚集性疫情,新冠肺炎疫情还有很大不确定性。湖北省疫情防控已由应急性超常规防控向常态化防控转变,但并不意味着防控措施可以松一松、歇一歇。党中央决定继续派出联络组,加强对湖北省和武汉市疫情防控后续工作指导支持。

►►国务院常务会议召开,会议听取支持复工复产和助企纾困政策措施落实情况汇报,推出和进一步完善相关政策,加大稳企业保就业力度。会议要求,根据形势变化和企业诉求,及时推出和完善相关政策。一是针对目前疫情尚未过去,允许小微企业和个体工商户延缓缴纳所得税,延长支持疫情防控保供相关税费政策实施期限。对纳税人提供公共交通运输服务、生活服务及为居民提供必需生活物资快递收派服务收入,延长免征增值税时间。二是在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。三是对保持就业岗位基本稳定的企业尤其是中小微企业,延长延期还本付息政策,并创设政策工具支持银行更多发放信用贷款。

►►银保监会日前发布《关于金融资产投资公司开展资产管理业务有关事项的通知》,通知称,金融资产投资公司可以使用自有资金、合法筹集或管理的专项用于市场化债转股的资金投资本公司或其他金融资产投资公司作为管理人的债转股投资计划,但不得使用受托管理的资金投资本公司债转股投资计划。 通知指出,保险资金、养老金等可以依法投资债转股投资计划。其他投资者可以使用自有资金投资债转股投资计划。

►►国务院批复同意在雄安新区等46个城市和地区设立跨境电子商务综合试验区。批复指出,要进一步完善跨境电子商务统计体系,实行对综合试验区内跨境电子商务零售出口货物按规定免征增值税和消费税、企业所得税核定征收等支持政策,研究将具备条件的综合试验区所在城市纳入跨境电子商务零售进口试点范围,支持企业共建共享海外仓。

►►央行公告,2020年4月,为维护银行体系流动性合理充裕,结合金融机构流动性需求,人民银行对金融机构开展中期借贷便利操作共1000亿元,期限1年,利率为2.95%。期末中期借贷便利余额为41900亿元。

►►近日,工业和信息化部批复组建国家高性能医疗器械创新中心和国家集成电路特色工艺及封装测试创新中心。国家高性能医疗器械创新中心依托深圳高性能医疗器械国家研究院有限公司组建,股东包括迈瑞生物、联影医疗、先健科技等行业骨干单位。国家集成电路特色工艺及封装测试创新中心依托江苏华进半导体封装研究中心有限公司组建,股东包括长电科技、通富微电、天水华天、深南电路等集成电路封测与材料领域的骨干企业和科研院所。

►►5月6日晚间,一则美国商务部有望允许美国公司与华为合作为下一代5G网络设定标准的消息传出,这意味着未来华为与美国企业可以公开分享5G标准发展的信息,而不是必须拥有相应的许可。

►►近日,国家发展改革委会同体育总局、国务院足球改革发展部际联席会议办公室,确定了哈尔滨市等共20个市(县)为全国社会足球场地设施建设专项行动第二批重点推进城市。为扎实推进专项行动,2020年,国家发展改革委安排中央预算内投资12亿元,支持41个重点推进城市的80余个企业建设运营社会足球场地,预计将撬动30多亿元社会资金投入,建成1100多块社会足球场地。

中泰证券:疫情对我国进出口产业链冲击有限,5月初欧美国家逐步复工海外需求将迎回升,5月下旬宏观经济政策有望落地,预计经济延续复苏态势。我国上市公司海外收入占比较小且国外需求预期最悲观时期或已过去,受海外需求影响较大板块有望迎来悲观预期修复。

东北证券:从流动性缺口和特别国债发行情况来看,二季度还有降准机会,但由于特别国债发行时点不确定,因此5、6月份均有降准的可能性。5月份市场将迎来最后“黎明前的黑暗”,最快将于6月初看到明显的上升信号。建议维持原有的配置,耐心等待市场趋势的修复。

国信证券:A股市场二次探底的可能性较低,指数层面预计将维持震荡。结构性行情方面,建议关注两条主线,一是科技股行情仍在持续。即使疫情导致市场短期波动加大,科技股行情受到了一定的扰动,但科技企业盈利周期以及景气向上的趋势并没有改变,而且资本市场建设在不断完善、产业支持政策也在持续加码,5G引领下的科技创新周期正在沿着“五位一体”的路径逐步演绎。二是关注财政刺激下景气度大幅好转的品种。预计二季度后政策重心将从货币宽松转向财政刺激,可以积极关注潜在财政刺激的方向性品种,政策刺激下新能源车、5G、基建等行业景气度预计将会有显著改善。

►►有“小非农”之称的美国4月ADP就业人数急剧减少2023.6万人,预期减少2005万人,刷新最大降幅记录,此前的纪录最大降幅为减少70.8万人,前值由减少2.7万人修正为减少14.9万人。

►►沪市主板公司一季度共实现营业收入8.01万亿元,同比减少7.87%;净利润6769.79亿元,同比减少23.20%,约三成公司亏损、七成公司实现盈利。

►►北向资金5月6日净流入11.4亿元。贵州茅台遭净买入5.74亿元,恒瑞医药遭净买入3.05亿元,药明康德遭净买入2.17亿元,海康威视遭净买入0.76亿元,中国平安遭净卖出9.79亿元。

沪深港通资金流向(来源:Wind)

【品大事】

维维股份:涉嫌信披违法违规 遭证监会立案调查;

神马电力:公司特高压产品占比较低 不会对目前业绩产生重大影响;

深交所要求华谊兄弟说明2019年净利润、营收等大幅下降的原因;

泰和科技:全资子公司“丰汇泰和”拟1000万元参投合伙企业;

重庆百货:要约收购实施完毕 股票复牌;

国恩股份:设立全资子公司并投建熔喷无纺布生产线项目;

亚世光电:近日收到1000万元政府补助;

以岭药业:连花清瘟胶囊获得新加坡注册批文;

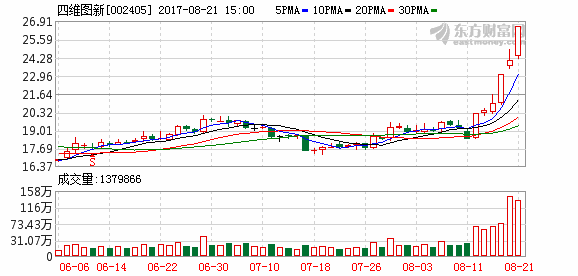

四维图新:子公司中寰卫星与一汽解放等成立合资公司;

泰晶科技:提前赎回“泰晶转债”;

南卫股份:获一次性医用口罩生产销售许可证;

【观业绩】

中国恒大:前四月销售2126亿、回款1782亿 刷新历史记录;

东风汽车:4月产量同比增加53.31% 销量同比增加17.34%;

东安动力:4月发动机销量同比增长57.3%;

宇通客车:4月份销量同比降50.66%;

广州港:预计4月份货物吞吐量同比增1%;

白云机场:4月份旅客吞吐量同比减少72%;

宁波港:预计4月份货物吞吐量同比增6.9%;

【股份回购】

格力电器:截至4月30日公司回购专用证券账户尚未买入公司股票;

顾家家居:已耗资3.32亿元回购1.47%股份;

祥和实业:拟5000万元至1亿元回购股份;

阳光照明:已耗资1.56亿元回购2.72%股份;

和邦生物:拟3亿元-6亿元回购股份;

【增减持】

包钢股份:控股股东拟增持20亿元-40亿元;

南京高科:拟增持3亿元-9亿元南京银行股份 今日增持逾4700万元;

金健米业:控股股东拟减持不超2%股份;

北方稀土:股东拟减持不超1%股份;

博天环境:持股占总股本1.51%的股东宁波高利拟清仓减持;

恒通股份:股东拟减持不超0.7%股份;

至纯科技:股东拟合计减持不超0.92%股份;

【签大单】

高能环境:中标逾3亿元项目;

东珠生态:预中标5亿元湿地公园建设项目;

中曼石油:签订逾2亿元石油装备销售合同。