我国刻蚀设备行业市场现状及趋势:刻蚀设备核心地位凸显

刻蚀设备是实现刻蚀工艺的设备。刻蚀:主要指利用化学或物理方法有选择地从硅片表面去除不需要的材料的过程,目标是在涂胶的硅片上正确地复制掩模图形。刻蚀工艺是半导体制造工艺中的关键步骤,对于器件的电学性能十分重要,如果刻蚀过程中出现失误,将造成难以恢复的硅片报废,因此必须进行严格的工艺流程控制。

一、发展历程

1、刻蚀设备是半导体制作的核心,奠定产业发展的基石

纵观半导体产业的发展历程,过去几十年以来,刻蚀设备创新推动了现代技术的变革性进步,从200mm晶圆时代到300mm晶圆时代,金属刻蚀逐渐萎缩,介质刻蚀份额逐渐加大,已经超过50%以上。而且随着器件互连层数增多,介质刻蚀设备使用量就越大,目前刻蚀设备在半导体设备规模中占比高达22%,仅次于薄膜沉积设备。刻蚀设备就好像是雕刻中的刻刀一样,把一块完整的金属板中不需要的部分给去除掉,让芯片只剩下必须的电路,刻蚀设备使集成电路与晶圆完美结合成为可能。

时至今日,刻蚀设备已经满足国际一线客户从65nm到14nm、7nm、5nm的生产要求,发展速度可见一斑,刻蚀设备已经广泛应用于航空、机械、化学、半导体工业中电子薄片零件精密蚀刻产品的加工,使得我国推出了更多出色的芯片产品,改变了我国芯片制造水平落后的现状,有望实现我国芯片的“弯道”超车。由此可知,刻蚀设备是半导体制作的核心,也是奠定航空、机械、化学等产业发展的基石。

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

2、刻蚀设备行业发展进入新阶段

纵观刻蚀设备的发展历程,最初仅是一个蚀刻液槽或缸,存放了蚀刻液,覆铜板挂浸在里面溶液中去除未保护的铜,后又使蚀刻液搅动或板子摆动,再到在蚀刻液槽中间有一根喷管,板子竖直放于槽体周围,喷管旋转的离心力把溶液飞溅于板面上实现蚀刻铜。再发展到水平传送板子,以后进一步发展是采用喷嘴与摆动结构。曾经的垂直式传送蚀刻机,由于蚀刻设备复杂和没有体现优良的蚀刻效果,因此没落,现在主流是水平传送喷淋式蚀刻机,随着中微公司用短短十年时间相继推出了75到7纳米工艺制程的离子刻蚀机设备,标志着国内企业首次打破了西方国家在集成电路高端装备领域的垄断控制,再到5纳米等离子刻蚀机技术,标志着中国在蚀刻机研发领域已经达到了世界一流水平,我国刻蚀设备行业发展迈入新阶段。

此外,在新时代全球缺芯、中美贸易摩擦的大背景下,我国刻蚀设备行业面临巨大的挑战,同时也拥有难得的自主发展机遇。2016年,《“十三五”国家战略性新兴产业发展规划》出台,我国刻蚀设备行业发展迈入新阶段;2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,需要集中优势资源攻关多领域关键核心技术,其中集成电路领域包括集成电路设计工具开发、重点装备和高纯靶材开发,集成电路先进工艺和绝缘栅双极晶体管IGBT、微电机系统MEMS等特色工艺突破,先进存储技术升级,碳化硅、氮化镓等宽禁带半导体发展。

半导体设备产业政策

时间

发布单位

政策名称

主要内容

2014年

国务院

《国家集成电路产业发展推进纲要》

主要内容16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

2015年

国务院

《中国制造2025》

掌握高密度封级三维(3D)微组装技术,提升封装产业和测试的自主发展能力。形成关键制造装备供货能力。

2015年

国家科技部

《科技部重点支持集成电路重点专项》

“核心电子器件、高端通用芯片及基础软件产品”和“极大规模集成电路制造装备及成套工艺”列为国家重科技专项。

2016年

国务院

《“十三五”国家战略性新兴产业发展规划》

提出加快先进制造工艺、存储器、特色工艺等生产线建设,提升安全可靠CPU,数模/模数转化芯片、数字信号处理芯片等关键产品设计开发能力和应用水平,推动封装测试、关键装备和材料等产业快速发展。

2020年

国务院

《新时期促进集成电路产业和软件产高质量发展的若干政策》

聚焦高端芯片、集成电路装备和工艺技术、集成电路关键材料、集成电路设计工具基础软件、工业软件、应用软件的关键核心技术研发。

2021年

两会

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》

需要集中优势资源攻关多领域关键核心技术,其中集成电路领域包括集成电路设计工具研发、重点装备和高纯靶材开发,集成电路先进工艺和绝缘栅双极晶体管IGBT、微电机系统MEMS等特色工艺突破,先进存储技术升级,碳化硅、氮化镓等宽禁带半导体发展。

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

二、发展现状

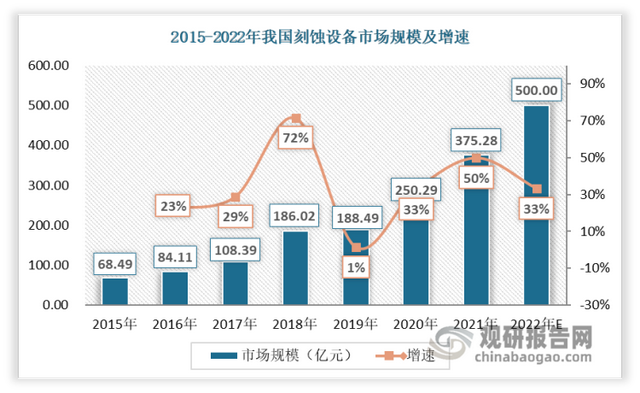

1、刻蚀设备市场规模稳定增长

刻蚀设备按原理分类可以分为湿法刻蚀和干法刻蚀,湿法刻蚀是指利用溶液的化学反应刻蚀,干法刻蚀则是用气体与等离子体技术对材料进行刻蚀,目前干法刻蚀设备是主流产品,应用最广泛的刻蚀设备是电容性等离子体(CCP)刻蚀设备和电感性等离子体(ICP)刻蚀设备。近两年来,全球芯片短缺问题日益严重,受益于下游晶圆短缺,云计算和5G基础建设等应用场景的发展,带动相关芯片的需求,进而使得刻蚀设备需求维持高增长,2021年我国刻蚀设备市场规模增长为375.28亿元,随着国内行业政策的加持,以及疫后复苏对于半导体芯片的庞大需求,预计未来几年内,刻蚀设备市场将进入平稳较快增长阶段。

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

2、刻蚀技术投入显著,推动设备市场持续发展

由于目前刻蚀设备零件国产化率偏低,除金属加工零件外,其他部件较为依赖进口,构成供应链不稳定因素。缺货、断供风险等多重因素叠加,政府成立一批国家产业投资基金,大力度投资导体设备、半导体材料等基础环节,国内刻蚀企业紧跟先进制程发展,加大研发投入,以头部企业中微公司为例,2022年上半年中微公司研发投入占总营收比重的17.56%。此前比例更高一些,去年全年的研发投入占总营收比重为23%,2020年研发投入占总收入比重28%。截至2022年上半年中微公司研发人员数量为496个,相比上年同期有所增加,占公司总人数比重为41%。

其中博士82人,硕士150人,本科210人,研发人员年龄范围30-40岁居多,这样的投入使得2016年到2021年,6年时间里中微公司的营收增长近五倍,已经连续4年实现盈利;同行业的北方华创也积极投身研发。近三年,其在刻蚀技术、薄膜技术、清洗技术等为主的刻蚀设备核心技术体系研发中投入累计约为56亿元。总体看来,国内刻蚀设备细分龙头如北方华创、中微公司等在等离子体刻蚀设备领域产品优势显著,已达到世界领先水平,并且获得大基金青睐,随着大基金二期全面进入投资阶段,各大企业在刻蚀领域投入的持续增长将为刻蚀设备企业的长远发展带来源头活水,其中更多有潜力的企业标的有望持续受益,推动刻蚀设备市场持续发展,促进整体国产刻蚀设备水平快速迭代升级并完成刻蚀领域的国产替代。

大基金投资刻蚀设备企业

公司

投资时间

投资金额(亿元)

主营业务

中微公司

2018年

4.68

电介质刻蚀设备、MOCVD设备等

北方华创

2016年

6

硅刻蚀设备等

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

三、发展趋势

1、关键尺寸持续缩小与三维结构升级促进刻蚀设备高质量发展

根据观研报告网发布的《中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,随着3D 化集成电路采用缩小单层上线宽和增加堆叠层数的方法来增加集成度,因此不仅堆叠的层数增加,还需要刻蚀加工更深的孔以及更深的挖槽,对刻蚀各项指标的要求更加严苛,刻蚀技术也在不断地演进:主要运用设备已从只能进行有限控制的圆筒式刻蚀机,发展至集成刻蚀参数控制软件的现代等离子体刻蚀机。

加之半导体制程的不断缩小,受光波长限制,关键尺寸无法满足要求,14nm及以下的芯片制造必须采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现10nm的线宽,使得薄膜沉积和刻蚀次数显著增加。根据统计数据,20 纳米制程工艺涉及的刻蚀步骤约为 50 步,而发展至 10 纳米、7 纳米先进制程所需的刻蚀步骤则超过 100 步,5nm制程刻蚀步骤更是在160次及以上,由此可见,逻辑制程中的刻蚀步骤数量的大幅增加,更复杂的刻蚀工艺和步骤数量使得集成电路制造企业对于刻蚀设备的数量、质量要求不断增加,行业规模稳步增长。

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

2、原子层刻蚀(ALE)设备将是下一代主流刻蚀设备

考虑到芯片关键尺寸的不断减小以及FinFET与3DNAND等三维结构的出现,等离子刻蚀面临刻蚀速率差异与下层材料损伤等问题。原子层刻蚀可以有选择地去除原子尺度上的目标材料,而不会损坏结构的其他部分,可以蚀刻出具有10Å-15Å 或5个原子宽度间隙的沟槽。

其精密控制被去除材料量而不影响其他部分的属性适用于定向刻蚀。原子层刻蚀可以分为等离子体ALE和高温ALE,目前,等离子体ALE已经进入生产使用阶段,而高温ALE仍处于早期阶段,距离商业化使用仍有较远距离,总体来看,虽然目前原子层刻蚀在芯片制造领域并没有取代传统的等离子刻蚀工艺,而是被用于原子级目标材料精密去除的过程,但业界正致力于开发应用于先进逻辑处理器和存储器生产制造的新一代ALE技术,芯片制造商也仍在探索ALE的所有可能性,随着3D技术的发展,传统蚀刻技术的限制越来越多,同时伴随更先进工艺节点的进入,原子层刻蚀设备将成为下一代主流刻蚀设备,迎来高速增长。

3、刻蚀设备国产替代趋势加速

根据Gartner数据显示,国际刻蚀设备市场被美国、日本三大公司牢牢把持:Lam Research、TEL、AMAT,硅基刻蚀主要被Lam和AMAT垄断,介质刻蚀主要被TEL和Lam垄断,合计全球市场占有率高达91%。随着芯片微缩化的不断发展,光刻和刻蚀的精密程度,对集成电路的工艺节点的推进,开始起决定性作用,即把握住刻蚀设备才能让集成电路向更轻、更快、更小、性能更好方向发展。

近年来,国内刻蚀设备企业在技术储备以及客户认证方面取得了良好的进展,使得本土晶圆产线上相对成熟的国产刻蚀设备价值量占比上升,例如:中微的等离子刻蚀机已经打通了国际市场,其可以用于14纳米、7纳米和5纳米等多条生产线,远销欧洲、新加坡、韩国等地;北方华创部分设备如硅刻蚀机也已经在国产12英寸设备已经在生产线上实现批量应用。数据显示,2022年4月,中国大陆的刻蚀设备中标数量为36台,国产设备厂商中标数量26台,分别是北方华创14台、中微公司12台。

2022年4月刻蚀设备中标部分信息汇总

设备厂商

中标设备

招标/企业单位

北京北方华创微电子装备有限公司

1台金属刻蚀机

株洲中车时代半导体有限公司

7台金属等离子刻蚀机、5台多晶硅刻蚀机

上海积塔半导体有限公司

特色工艺生产线建设项目

1台高密度金属刻蚀机

北京大学信息科学技术学院

中微半导体设备(上海) 股份有限公司

1台钝化膜等离子体刻蚀机。2台钝化膜等离子体刻蚀机、2台氧化膜等离子体刻蚀机、3台氧化膜等离子体刻蚀机、2台氧化膜等离子体刻蚀机、2台氮化硅等离子体刻蚀机

华虹半导体(无锡)有限公司

Tokyo Electron Limited(日本)

4台大马士革一体化刻蚀机、1台接触孔等离子体刻蚀机

华虹半导体(无锡)有限公司

4台通孔刻蚀机

上海积塔半导体有限公司

特色工艺生产线建设项目

1台铜互连沟槽刻蚀等离子机台

上海华力集成电路制造有限公司

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

目前来看,国产刻蚀设备的合计市场规模约为24亿元,对应的市场占比仅为约20%,相较于其他半导体设备国产化率水平仍较低,国产可替代空间广阔。加上常态化疫情防控大环境下,海外设备的供应风险,也导致国内晶圆厂更依赖国产刻蚀设备,为国产刻蚀设备迈向高端提供充分机遇,因此,虽然进口刻蚀设备仍占据绝对多数,国产替代潜在市场空间依然非常广阔。(LZC)

半导体设备国产化率

设备名称

国产化率

去胶设备

90%

清洗设备

20%

刻蚀设备

20%

热处理设备

20%

PVD设备

10%

CMP设备

10%

涂胶显影设备

零的突破

光刻设备

预计将有零的突破

资料来源:中国刻蚀设备行业现状深度研究与投资趋势预测报告(2022-2029年)

评论