标的连续亏损却增值15倍,“塑料餐饮具龙头”家联科技的海外收购存诸多蹊跷

记者 | 胡振明

编辑 |

截至9月16日(星期五)收盘,家联科技(301193.SZ)每股收于36.31元,跌1.33%,股价几乎回到了8月23日的水平,日K线出现了“六连阴”;从9月8日的股价阶段新高43.17元/股至9月16日收盘,六个交易日跌去了15.89%,当前总市值为43.57亿元。

就在8月23日,家联科技披露了《关于签署增资及股权收购协议的公告》,其中显示,拟在海外新设全资孙公司Homelink Green House S.à r.l(以下简称“Homelink Green House”)并以增资和收购股权的形式收购Sumter Easy Home, LLC (以下简称“Sumter Easy Home”或“目标公司”)100%股权。

该项收购计划发布之时,家联科技股价延续了此前的上涨趋势并出现了明显的涨幅。然而不久就收到了深交所创业板公司管理部的《关注函》,要求对目标公司的主营业务、估值情况等相关问题做进一步的说明;家联科技回复关注函之后,接着又收到了第二份《关注函》。

上市后开始疯狂投资与并购

公开资料显示,家联科技是塑料餐饮具龙头企业,主营日用塑料制品,主要产品包括餐饮具、耐用性家居用品、生物全降解材料制品等,应用于家居、快消、餐饮、航空等领域,国内外客户主要有Walmart(沃尔玛)、宜家、KFC(肯德基)、必胜客、蜜雪冰城、喜茶等知名品牌。

家联科技于2021年12月9日上市,上市后不足一个月,于2022年1月6日发布公告,拟用不超过1.13亿元的自有资金购买地块编号为“镇海区ZH13-02-02-2”地块的土地使用权。在此之后至今,家联科技在2022年进行了一系列投资与并购活动。

其中,2022年1月至3月期间,家联科技分别在新加坡、美国投资设立了Weissbach (Singapore) Pte.Ltd. 和 Viobio International Inc. 等几家子公司并完成了注册登记手续,领取了当地行政主管部门签发的注册登记证明文件。

2022年5月份,家联科技拟以0.45亿元的价格受让浙江双鱼塑胶有限公司持有的浙江家得宝科技股份有限公司(简称“家得宝”)45%的股权;同时以1.20亿元认购家得宝增发的4162.38万股;交易完成后,家联科技持有家得宝75%的股权。

9月5日家联科技公告,拟在广西来宾市工业园区投资建设“年产10万吨甘蔗渣可降解环保材料制品项目”,并新设全资子公司广西绿联生物科技有限公司,用于投资建设运营该项目,并负责该项目的具体实施。该子公司已经完成了相关工商注册登记,并取得了来宾市兴宾区市场监督管理局颁发的《营业执照》。

在实施投资设立广西绿联生物科技有限公司的同时,家联科技披露了本次关于Sumter Easy Home的增资与收购事项。

根据公告,家联科技拟通过新加坡全资子公司Weissbach (Singapore) Pte. Ltd. 新设卢森堡全资孙公司Homelink Green House(具体以最终在当地注册核准的公司名称为准)。

然后,Homelink Green House 以1.60亿元人民币增资目标公司而获得44.44%股权;增资之后,再以支付现金0.80亿元人民币及发行股份120万股(股份相应对价为1.20亿元人民币)的方式收购Supreme Innovation Technology Co., Limited (中文名称为“臻泓科技創新科技有限公司”,简称“臻泓科技”)持有的增资稀释后目标公司55.56%的股权。

本次交易完成后,Homelink Green House 将成为目标公司唯一股东,其中,家联科技将间接持有Homelink Green House的240万股,持股比例为66.67%,从而间接持有目标公司66.67%股权;出售方将直接持有Homelink Green House 的120万股,持股比例为33.33%。目标公司将成为家联科技的控股子公司,纳入公司的合并报表范围。

至此,家联科技上市不足一年,就已经实施了多项境外投资事项。不过,本次收购目标公司Sumter Easy Home 所披露的公告仍存在诸多疑问,收到了深交所的《关注函》。《关注函》要求家联科技“说明本次交易的尽职调查过程、交易定价过程和依据,交易价格是否公允、是否存在其他利益安排、是否存在向关联方利益输送的情形。”

目标公司连续亏损

公告显示,家联科技自2017年开始与宜家合作后进入家居用品业务领域,目前已确立一次性餐饮具、家居日用品、新材料三大业务并驾齐驱的发展战略。本次收购的目标公司,家联科技意在布局美国市场。

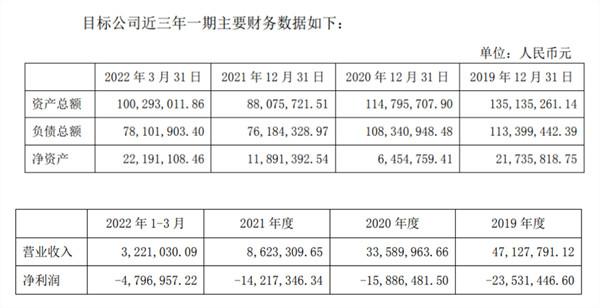

不过,因目标公司受美国当地疫情全面停产及后续经营流动资金匮乏影响,目前处于亏损状态。2021年度、2022年1-3月,目标公司在营业收入分别只有862.33万元、322.10万元的情况下,净利润分别为-1421.73万元、-479.70万元,净利亏损金额明显超过了当期收入额。

家联科技在公告中表示,本次收购完成后,如果2022年目标公司持续亏损,本次交易将给上市公司2022年经营业绩带来负面影响。

值得注意的是,目标公司自2019年以来净利润持续亏损,而且2022年第一季度净利润亏损近500万元人民币。就在这时候,目标公司预测净利润在2023年至2025年各年度将分别达到800万美元、2500万美元和3900万美元。业绩承诺约定,如果目标公司在业绩承诺期内累积实现净利润数未达到规定的累积预测净利润数的,则臻泓科技和卢志强(简称“业绩承诺方”)应向家联科技进行补偿。

目标公司增值8倍

对连续亏损的目标公司,在预测其未来三年净利润将有大幅增长的基础上,本次交易给予目标公司8倍的增值率。

上述已提及,家联科技旗下子公司首先以1.60亿元人民币增资目标公司而获得44.44%股权,据此可以算出对目标公司增资后100%股权的估值为3.6亿元,也就是等于增资、支付现金、发行股份等三种形式的交易对价之和。

不过,在增资之前,即2022年3月31日,目标公司的净资产为2219.11万元人民币,在家联科技的子公司Homelink Green House 以1.60亿元人民币增资后,原净资产2219.11万元人民币所对应的那部分股权转让对价合计达2亿元人民币,由此,可以计算出其增值率高达801.26%。若将本次增资与收购的3.6亿元总对价和原净资产额做对比,那么增值率高达1522.27%。

这般高增值率所对应的却是目标公司的连续多年亏损的情况。2019年至2021年各年度以及2022年一季度,目标公司累计净利润亏损了5843.22万元人民币。值得一提的是,2022年3月31日目标公司的资产负债率为77.87%。

家联科技在公告中表示,标的资产的成交价格较账面净资产有较高的增值,预计将形成较大金额商誉,存在商誉减值风险。

目标公司为何业绩将大好?

目标公司成立于2017年1月,位于美国南卡罗来纳州,主要从事家居用品的研发、生产与销售业务,其主要产品为衣架、收纳盒/箱、收纳置物架、洗衣收纳用的脏衣篮、晾衣架等家居收纳品,主要市场区域为中北美以及南美洲地区。

根据公告,目标公司在2022年产能规划中的主要产品类别仅为家居收纳产品,而从2023年开始,其产品将增加智能家居产品,并预测目标公司2023年至2025年智能家居预测收入分别为1948.32万美元、5844.96万美元、11689.92万美元。

从产能情况看,2023年新增“智能家居产品”之后,产能新增2.26亿个,相比于2022年产能1.24亿个增长了1.8倍;2024年和2025年其产能将分别达到5.66亿个和7.47亿个,均有大幅增长。

对此,《关注函》要求家联科技“说明上述产能扩大计划的可实现性、是否与预测收入所需产能相匹配、目标公司是否有能力销售相关产品。”

为了扩张产能,本次家联科技旗下子公司的增资款1.6亿元人民币拟用于目标公司再生产所需的场地建设、生产设备和模具投资。不过,根据投资额计划,2022年至2025年投资额合计达到6330.84万美元。该投资额远远高于本次增资款,无法覆盖计划的投资额需求。截至2022年3月31日,目标公司的总资产仅为1亿元人民币。

《关注函》则要求家联科技“说明目标公司成立以来产能变化情况及变化原因,并补充说明你公司单方面增资用于扩大再生产的原因,除本次增资款外,后续还需向目标公司投入哪些资源,目标公司是否有能力以及如何筹集上述计划投资额。”

评论