历史转折中的中国平安

保费增速下降、代理人队伍流失、新业务价值下滑,叠加疫情散发的影响,几方负面因素交织构成了中国平(601318,SH)近两年来的主要困境。

体现在股价上,这家综合金融巨头的股价从2020年11月30日的92.34元的高点持续下滑,到今年8月10日,其股价一度跌至40.36元,创五年内最低。

不到两年时间内,中国平安A股的市值较巅峰时刻的1.7万亿降到了最低时的7520亿,缩水了9500多亿,跌幅超过了一个比亚迪。

在此期间,散户们持续抄底,“珍惜70的平安”、“珍惜60的平安”,乃至“珍惜40的平安”成为广大股民调侃的固定套路。股价最高点的2020年12月,中国平安只有70万户股东,而到了2021年9月股价跌破50时,股东人数猛增到了130万户——与此同时,其接连遭遇股东大举减持、被明星基金经理抛弃。

在最新披露的股东数据中,中国平安最新的股东总人数环比减少4.39%,但仍然超过了115万人,仍然是股东总人数最多的A股上市公司之一。

今年半年报,中国平安传递出了不少积极信号。实现营收3061.62亿元,同比增长3.66%;归母净利润为396.15亿元,同比增长28.70%。归属于母公司股东的营运利润853.40亿元,同比增长4.3%;归属于母公司股东的净利润602.73亿元,同比增长3.91%;年化营运ROE达20.4%。

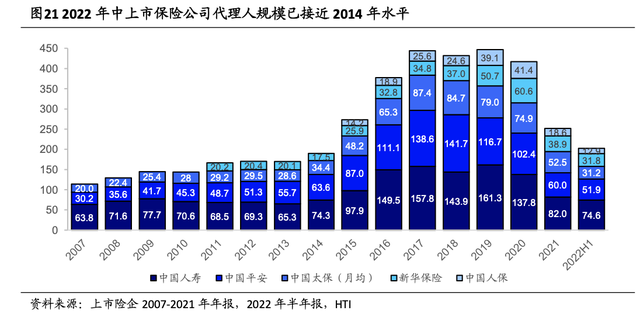

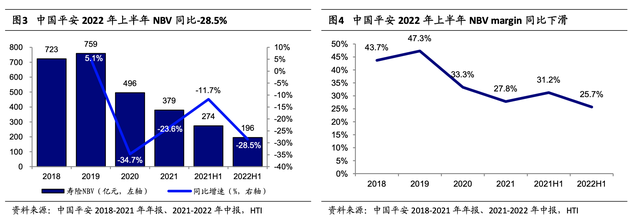

但坏消息同样瞩目,中国平安的根基就是保险业务,尤其是寿险业务。其寿险行业的核心指标——新业务价值(NBV)仍然延续下跌,同比下滑28.5%;代理人规模从顶峰时的141.7万降至51.9万人,较年初下滑13.5%,仍然未见企稳迹象。

人海战术的末路

人海战术,是此前保险粗放式发展的集中体现。

2018年以前,我国代理人体系主要以规模增长拉动,人员越多、规模越大。

这一局面肇始于2015年,保监会当年取消了代理人从业资格要求,将代理人考核录用的权利下放给寿险公司,大型公司普遍将代理人渠道作为重点业务方向,积极扩张代理人队伍。

彼时正值短期理财型保险产品的大发展时期,代理人销售门槛相对较低、销售回报相对较高,激发了代理员队伍的壮大。以大型上市公司为代表的代理人规模取得了跳跃式的增长——2011-2018 年,平安人寿、中国人寿、太保 寿险人保寿代理人数量分别实现年复合增长率 14.3%、9.9%、14.3%、35.2%、6.8%。

在这一时期,“人情保单”、“以产定销”及“强营销”等忽略消费者真正保险消费需求的行为成为主流,由人海战术“拉人头”促成的“人情保单”(代理人给亲朋好友投保)、“自保件”(代理人给自己投保)一方面快速做大了规模,但是严重损害了客户的可持续性开发。

对于很多代理人而言,一旦这些资源挖掘干净,也到了离职的时候。

为了维持业务扩张,部分保险公司及代理人甚至把增加代理人当成是核心工作,甚至有的代理人不做保险经纪业务而专门做增员工作,代理人数增幅明显。中国平安在2016-2017年寿险代理人数量增速达了25%,2018年底代理人数量达到了顶峰141.7万。

然而,在人海战术的后期,开发新客户逐渐困难,代理人逐渐流失,而这又会影响此前的存量保单。即随着一部分代理人离职而不再续保。同时,人海战术也埋下了退保黑产、销售误导及强制搭售争等一系列顽疾。

转折点发生在2018年,随着人口红利终结、保险主流消费年轻化减少信息不对称、消费者保险意识和对于产品的感知加强,行业原有的粗放式发展之路已行至尽头。

头部险企代理人规模走势;来源:海通国际

当年,受监管政策等的影响,行业产品开启了坚定转型,长期保障类等复杂程度较高的产品逐渐取代简单快速返还型的产品,销售难度加大,前期高速增长的人力面临持续性问题。2018年,我国寿险代理人规模增长出现下滑,个险新单保费增速甚至还赶不上代理人数量增速。

在这一背景下,2019年11月,马明哲亲自“操刀”中国平安寿险改革,其中最为关键的就是保险代理人制度改革。主动清理低产能代理人,对留存下来的绩优人力加大激励力度。

根据财报数据,2020年,大约12万寿险代理人离开了平安;2021年,约有高达42万代理人离开了中国平安;今年上半年,又有大约10万代理人离开, 从顶峰时的141.7万降到了51.9万人。

其实不光只是平安的寿险代理人数量出现急降,全行业基本都是类似的趋势。国寿、平安、太保、新华、人保等头部寿险公司的代理人数量,几乎都萎缩到了2014年的水平。

一边收缩、一边转型

在2020年业绩报告会上,平安集团联席CEO陈心颖曾经给平安寿险改革定下计划:

“2020年花一整年时间建设顶层设计,2021年会一个个营业部,一个个代理人去推广。预计全年才能够逐步推广完成,新业务价值也应该会呈现正增长。但要等到2022年,等整个改革推广完成,才会看到全部的效果。

“中国平安不寻求增加代理人,只要保持100万的代理人队伍,但是要打造“三高”代理人,即高质量、高产能、高收入,让团队更专业化。”

以下结合近几年的财报成绩单,以陈心颖提到的几个关键指标为核心,尝试评估一下这家金融巨头近三年来的改革成果如何。

前文已经提及,“新业务价值”是寿险行业的核心指标,所谓新业务是指寿险公司每年销售的新保单,而新业务价值,简言之是新业务预期未来产生的税后利润的折现值,反映一家寿险公司经营能力和业务拓展销售水平。

2017年至2021年,其新业务价值同比增速分别为32.6%、7.3%、5.1%、-34.7%,-23.6%。2022年上半年,这一数字仍然为负,同比下滑了28.5%。

对于下滑原因,中国平安提到,“受疫情持续影响,居民消费意愿减弱,长期保障型产品消费支出放缓,叠加多个地区的线下展业活动受限,新业务价值出现了同比下降。”

这也是全行业面临的窘境——今年上半年,上市险企新业务价值均出现两位数下滑。国寿、平安、太保、新华、人保寿险分别同比下滑约14%、29%、45%、48%、38%。

简言之,种种原因之下,客单价更高、产品更加复杂的长险保单保费,全行业都卖不动了。

长期保障型的新业务价值出现了近6成的同比萎缩

第二个主要的观察维度是代理人。

代理人渠道对于中国平安至关重要,其在寿险及健康险个人业务的保费贡献占比,2021年达84.5%,2022年上半年更是高达88.2%,分量极重。目前51.9万人的代理人数量可以说与此前定下的维持100万代理人队伍的目标相去甚远。

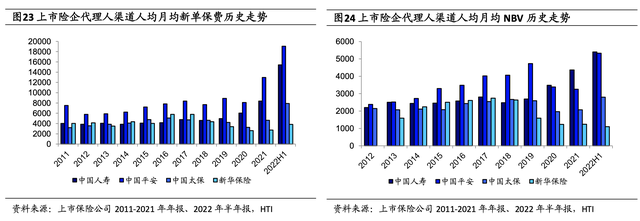

伴随代理人数量的锐减,中国平安的人均产能在今年上半年出现了明显回暖。

2021年,代理人渠道全年人均新业务价值超3.90万元,人均首年保费同比增长超22%。2022年上半年,代理人人均新业务价值同比增长26.9%,在同行业中也表现良好。员工素质方面,大专及以上学历代理人占比同比上升4个百分点,人均首年保费是整体队伍的4.7倍,顶尖绩优人数同比增长7.7%。

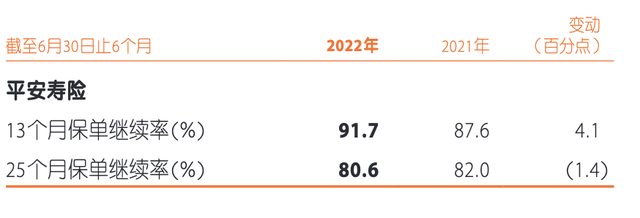

保单继续率是与代理人密切关联的一个主要业绩指标。

保单继续率表明新保单的续期质量,正常情况下,保单继续率会维持在90%左右。但是,平安的保单继续率在近三年来持续下滑,这也从侧面反映出,很多代理人离职时退掉了自己当初为了凑业绩而买的“自保件”。

但在今年上半年,虽然25个月保单继续率仍然为负,但是13个月保单继续率终于回正,同比上升了4.1个百分点。

同步回升的数据还有代理人活动率(当月出单代理人与在职代理人的占比),在今年上半年,代理人活动率终于回升到了55.4%。

此前,不仅代理人数量在减少,代理人活动率也在持续下滑——从2017年的65.5%一路下滑到了2021年中的43.9%。两个指标的同步下滑,导致了能实际有效出单的代理人大幅下降,进而寿险新增业务加速下滑。寿险新增业务和续期业务,两方面同时受到影响,这对于中国平安打击是巨大的。

简言之,目前平安寿险的现状,收缩仍未停止,转型仍在继续。部分人均产能指标出现了上升,但是新业务价值指标的拐点仍然没有出现。

何时重回万亿市值?

核心业务承压,中国平安的其他版块同样表现平平。

2018年,中国平安启用“金融·科技”口号。主要通过汽车之家、陆金所控股、金融壹账通、平安健康等子公司、联营及合营公司经营科技业务。前不久,平安更改了品牌口号,重拾换回“专业·价值”。

此前重点讲述的金融科技故事似乎不及预期,多数科技子公司业绩下滑,甚至同期连续亏损。

上半年,陆金所控股实现营业收入326.04亿元,同比增长8.4%;净利润81.88亿元,同比下降16.2%。

金融壹账通营业收入同比增长20.4%至21.53亿元,净亏损5.62亿元。其去年同期净利同样表现为亏损,金额高达6.54亿元。且本期毛利率较上年同期下降3.5个百分点为39.4%。

平安健康营业收入28.28亿元,同比减少25.9%;净利亏损4.24亿元,较上年同期净利亏损8.8亿元,同比减少51.8%。毛利为7.73亿元,同比下降24.6%。

汽车之家实现营业收入32.04亿元,同比减少15.2%;实现净利9.1亿元,同比减少40.6%。同时,毛利同比减少18.5%至26.7亿元。

房地产,是另一个可能深刻影响了中国平安业绩和市值的不稳定因素。

据不完全统计,与平安涉及股权合作的房企至少超过20家。碧桂园、旭辉、华夏幸福、融创、朗诗、绿地、招商蛇口、金地、保利、华润、绿城、九龙仓、协信等多家头部房企背后,都有平安的影子。卖保险的中国平安,也曾被称为国内最大“地主”。

截至目前,中国平安依然重仓碧桂园、旭辉、中国金茂、华夏幸福等房企。

曾经让它盆满钵满的房地产,有些成了烫手的山芋。比如,在2021年财报中,因计提了华夏幸福432亿元的减值准备,平安全年利润骤降近三成。

中国平安首席投资官邓斌称,房地产风险敞口问题是完全可控的。“银行方面,平安银行在不动产方面的不良率远远优于行业平均;险资方面,4万多亿元险资中有2200多亿元不动产配置,其中一半以上是在北上广深布局的长期收租的不动产,可带来长期现金流。”

哪怕房地产行业的黄金时代已逝,平安仍然看好商办不动产。去年,中国平安更是花费330亿元买下了新加坡凯德6个来福士广场的部分股权,完成了近年来最大的地产并购案。邓斌称,“未来,平安对于商办、工业园区、数据中心、物流、基础设施建设等,仍保持着浓厚的配置兴趣。”

但是,在大环境的持续恶化的背景下,未来平安的房地产版图的成长性如何,其风险是否会放大,则值得关注。

总而言之,不论是保险业务、还是科技故事抑或是房地产棋局,中国平安都还难言真正回暖。

在业绩发布会上,平安联席CEO兼首席财务官姚波没有喊出“珍惜40多块的中国平安”,他只是表示,“当前公司股价与公司价值脱钩,股价被低估了。”(本文首发于钛媒体APP,作者|蔡鹏程)