大客户字节跳动折戟美国,持续亏损的秦淮数据能顺利IPO吗?

作者丨马丹凤 编辑丨李莹 排版丨马丹凤

来源丨地产资管网(ID:thefutureX)

日前,秦淮数据集团(Chindata Group Holdings Limited)向美国证券交易委员会(SEC)递交了首次公开募股(IPO)招股书,寻求在纳斯达克全球精选市场上市,股票代码为“CD”。

自创立至申请上市,这家一直被业界誉为“独角兽”的超大规模数据中心运营商,花了整整5年时间。但就在即将功成名就赴美上市的前夕,却遭遇了公司主要客户之一——字节跳动在美发展受阻。

颇为顺利的过往

回顾秦淮数据集团过去的5年,睿和智库注意到,其发展过程堪称顺利。

2015年

秦淮数据集团的前身——秦淮数据创立,创始人为居静;

2017年

秦淮数据新一代超大规模数据中心环首都解决方案战略落地;

2018年

秦淮数据相继建设和布局长三角、粤港澳地区超大规模信息技术基础设施基地集群;

2019年

秦淮数据与总部位于新加坡的数据中心公司Bridge Data Centers合并为秦淮数据集团,致力于为泛亚太地区提供超大规模数据中心解决方案。

同年,“秦淮数据”入选“胡润研究院”全球独角兽500强,位列全球数据中心服务提供商独角兽第1名。

2020年

秦淮数据集团向SEC提交IPO招股书。

睿和智库注意到,根据招股书信息,秦淮数据集团计划募集资金4亿美元,公司上市估值可达30-40亿美元。若此次IPO顺利完成,秦淮数据集团将成为继2011年上市的世纪互联、2016年上市的万国数据后,第3家赴美上市的国内第三方数据中心服务提供商。

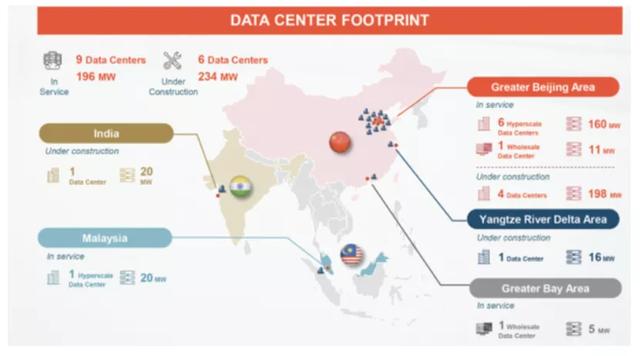

招股书显示,截至2018年末、2019年末及2020年6月底,公司的数据中心运营规模分别为82MW(兆瓦,下同)、193MW及196MW,各期间机柜签约率分别为76%、87%和90%,签约率稳步提升。目前,秦淮数据集团拥有在运营数据中心9个,总规模为196MW,其中,超大规模数据中心有7个。在建数据中心6个,总规模234MW。

追求规模的同时,秦淮数据集团也迎来了业绩爆发。数据显示,2019年秦淮数据集团的总收入达到8.53亿元,相比2018年同期的9850万元,同比增长766%。此外,2020年上半年,秦淮数据集团总收入为8.11亿元,2019年同期为2.22亿元,同比增长265%。

风口上起飞

睿和智库认为,秦淮数据集团的迅猛发展,很大程度上得益于其站在国内IDC行业发展的风口上,同时也没忘了合理扩张。

2014年以来,我国移动网络快速普及,视频、游戏、云游戏、AR/VR逐渐兴起,产业互联网、智能网联应用、5G商业化逐步推进并相继落地。一切技术进步都在助推流量快速增长,并直接驱动云计算行业规模壮大。在此情形下,数据中心基础设施需求猛增,IDC整体产业链直接受益。

据科智资讯发布的《2019-2020年中国IDC产业发展研究报告》显示,2019年,中国IDC业务市场规模达到1562.5亿元,同比增长27.2%,市场规模绝对值相比2018年增长超过300亿元。而在2020年初,疫情下政府、企业、员工对远程办公、远程教育、电商生活等设施的依赖,更带动国内IDC行业客户需求规模量级大幅增加。《报告》预计,截至2022年,中国IDC业务市场规模将超过3200.5亿元,进入新一轮爆发期。

早在2015年就成立的秦淮数据集团,很显然踩准了IDC行业迅猛发展的“节拍”,并积极聚焦一线核心市场。

资料显示,自公司成立,秦淮数据集团便将IDC业务落址于以北京、上海、深圳为核心的环首都、长三角及粤港澳地区。目前,集团正在运营的9个数据中心中,7个在中国,均位于大北京地区,合计规模171MW;在建的6个数据中心中,4个位于北京,总规模198MW,长三角和粤港澳地区各1个,规模分别为16MW和5MW。

秦淮数据在营和在建数据中心分布图

选址核心一线城市布局IDC,意味着秦淮数据集团将其主要客户——云计算客户、金融客户、政企客户、大型互联网企业等——圈在了自己快速触及范围内,其更加接近IDC市场需求的布局,为抢占高价值客户提供了优势,有助于提高机柜出租率和营收。

值得注意的是,近年来,为了有效降低能耗,各一线城市对于新建和旧有数据机房的限制政策进一步收紧。这就意味着IDC行业进入壁垒更高,而秦淮数据集团抢先建起了护城河。

成败难料

尽管一路走来尚算顺利,但就在赴美上市前夕,秦淮数据集团还是步入了尴尬的境地。

据招股书显示,秦淮数据集团当前最主要的两个客户,分别是字节跳动与网宿科技。数据显示,2019年全年与2020年上半年,字节跳动为秦淮数据集团贡献的收入占比分别为68.2%和81.6%;网宿科技贡献的收入占比分别为11.1%和7.1%。

显然,作为一个旗下产品全球日活跃量超7亿、月活跃量超15亿(数据截至2019年7月)的互联网大厂,字节跳动为秦淮数据集团提供了庞大且稳定的业务量。

然而,原本的大好光景,却在中美贸易摩擦加深,字节跳动旗下产品TikTok在美发展受阻的情况下,呈现了难以确定的局面——秦淮数据集团未来的营收能否稳定增长成为了未知数。

对于当前过于集中的收入来源,秦淮数据集团也开始警惕,并在招股书中作出了风险提示:

“作为一家超大规模数据中心解决方案提供商,我们预计我们的收入将继续高度依赖于个别客户,这些客户占我们合同承诺的容量的很大比例。如果我们的一个或多个重要客户未能向我们付款或不履行他们的合同,我们的收入和运营结果将受到实质性和不利的影响。例如,公司与网宿科技的某些协议将于2021年到期,我们可能无法以对我们有利的条款续签,或者根本无法续签。”

睿和智库注意到,尽管近年秦淮数据集团营收大幅增长,但如多数数据中心运营商一样,尚未实现盈利。数据显示,2020年上半年,秦淮数据录得净亏损5940万元,2019年同期净亏损为9490万元。

睿和智库认为,秦淮数据集团的连续亏损是由于其目前仍处于扩张阶段,专注核心一线城市的战略布局决定了其拿地、建设、运营等成本,长期居高不下。数据显示,2018年、2019年和2020年上半年,秦淮数据运营成本分别为8467万元、3.05亿元、2.36亿元。其中,占比最大的是行政支付,上述期间分别为5798万元、2.33亿元、1.84亿元;研发成本分别为0、2451万元和1579万元;营销成本分别为509万元、4749万元、3701万元。

当然,这也符合IDC行业的典型特点——重资产行业、前期投入较大、固定资产一次性投入较高。但一般数据中心,一旦完成跑马圈地,进入出租周期后,各项开支将逐年减少,在出租率和租金都能维持稳定的情形下,盈利是有望实现的。

总体来说,如果字节跳动没有在美发展受阻,那么,秦淮数据集团赴美上市之旅,应该是一条坦途。但现在,一切都还不好说。

评论