要多少钱才能在新加坡光荣退休呢

一直以来,新加坡退休生活压力大是众所周知的。很多人常常是退而不休,继续找兼职来补贴家用。在新加坡生活了一段时间的小伙伴们,应该对此并不陌生,时常可以在食阁,小贩中心见到还在工作的年长人士。

而前两天联合早报的一篇文章,更是引起了热议。

图片来源:联合早报官网

文章称,“一名今年30岁的人,到65岁退休时,未来20年的晚年生活需要准备一笔至少400万元的退休金。”这还是新加坡元呢!文章一出,小安顾问就收到了很多问询:这到底要多少钱才能在新加坡退休啊?

今天就来带大家算算这笔钱。

解释新加坡的退休体系之前,先要了解不同的退休金制度。比较常见的有两种,一种是政府今天收的税来发今天的退休金,国家/政府层面统一调控。这样的好处是不太容易受到通货膨胀的影响,因为物价的上涨会推动税收的增长,进而允许政府发出更多的退休金来补贴退休人士。中国,美国都是采取的这样的退休金方式。

另一种是工作时候存下的钱来支付退休以后的收入,每个人都自给自足。这样的好处是不会受到太多的人口老龄化的影响,能够使得退休金制度,更加的持之以恒,而不依赖于过多的财政补贴。新加坡就采取的是这一种退休金制度。

那么让我们来进一步看一下新加坡的退休金具体分为几部分。

01 基石-公积金(CPF)

对于持有公民或者永居身份的小伙伴,CPF应该是不能再熟悉了。每个月都会有一部分的收入,打入到公积金账户中去。在公积金账户中,一共有三个账户,普通户头(Ordinary Account),特殊户头(Special Account)和保健储蓄户头(Medisave Account)。这其中特殊户头,主要就是用来积累退休需要的费用。

等到55周岁的时候,公积金局就会设立第四个账户退休户头(Retirement account),顾名思义,这个账户的目的就是协助客户退休以后的现金规划。

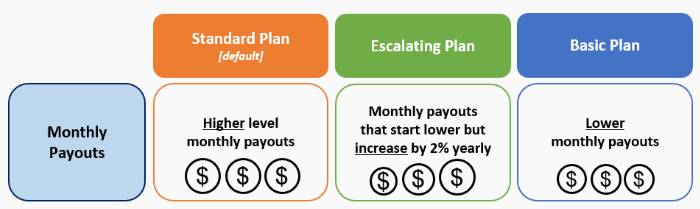

公积金局会协助客户从普通户头和特殊户头转入存款到这个账户。目前新加坡的退休金的金额有三个不同的档次,分别是:

图片来源:CPF官网

基本版(约$750 - $810),标准版(约$1,390 - $1,490 )和加强版($2,030 - $2,180 )所对应的,需要从退休户口扣去的保费也相对应的增加。而领取退休金的方法也有三种:少取现金多留遗产,逐年增加退休金提取,多取现金少留遗产。

这一部分的收入是退休以后现金流的保证,在小安顾问看来无可替代。国家信誉担保,政府投资回报,高额的保本保息,市面上极其罕见的终身现金流产品都是其他商业产品所做不到的。因此,对绝大多数人来说,退休之基石非公积金莫属。

02 主体-储蓄

在每个月收到退休金以后,基本的生活有了保障。在没有房贷的情况下,吃饭穿衣应该是不愁了。但是没人希望自己的退休就是宅在家里,吃喝看电视的晚年生活。要想要提升自己的退休以后的生活品质,主要还是需要依赖于稳健的储蓄计划,或者是足够丰厚的小金库咯。

退休以后,现金流的最大特点就是所有的进账都是可预期的,但是常常会有不可以预见的支出,因此抗风险能力格外的差。投资最怕的就是要在一个特定的时间点强制变现。退休以后,更短的投资间隔进一步减少了投资者的风险承受能力。

小安顾问建议大家,退休以后的规划,特别是刚性的规划,例如聘请佣人,慢性疾病的治疗等等要更多的依赖于储蓄而不是投资。存钱就是在给未来的你付工资!对将来的自己大方一点,好一点。

03 华盖-投资

公积金和储蓄最好的地方在稳健,而最不理想的地方在于对抗通货膨胀的能力过低,也会失去一定的投资回报的机会。因此在有能力的情况下,也要在退休的计划当中加入一些投资的考量。例如,房产,黄金,债券,股票,基金,投资性保险等等。

这当中各有利弊,拿房产举例,优点是抗通胀能力强,新加坡的房产还能够提供一个较为稳定的投资回报和现金流补充,也能够一定程度利用杠杆赚取利息差。缺点是:变现能力一般,维护费用较高,维护事宜较为繁琐,需要定期的支付房产税,个税和中介费从而降低了实际回报率。因此在投资的时候也要结合自身的能力与个性,私人定制,个性化方案,不可盲从。

那么讲了那多,到底要多少钱才能够在新加坡退休呢?这很大程度取决于个人的状况和需求。

按照今天的物价水平简单来说,在拥有一套自住房的情况下,公积金的普通账户和特殊账户如果能够达到$271,500,那么退休以后就能够收到每月$2000左右的终身退休金。

如果希望每月能够拿到额外$2000的收入,假设65岁退休,一直生活到90岁,且年投资回报率能够达到4%,则需要在65岁的时候拥有差不多38万的存款。当然这都没有计算通货膨胀的影响。如果算上通货膨胀(假设每年2%)的影响,对于一个现在30岁的人来说,在65岁的时候就至少要有130万的公积金和存款了。因此算上投资部分的需求,也是一笔不小的数目。

写在最后,有两个小观察要和大家分享。

01

新加坡是一个超低税收的国家,假设12万新加坡元一年的收入,只需要交税$7950;如果有小孩,和父母一起生活,开通了退休账户等等税收更加是低,12万的收入,甚至可能纳税少过$2000。同样的收入,在中国、美国、欧洲的绝大多数国家的实际税率都超过了20%。因此在新加坡工作的年轻人和中年人都是现金富裕的一族,更加容易冲动消费。

02

当钱不够用的时候,会有两类人,一类想“我怎么能多存点”,另一类是“有什么好的投资能够帮助我快速致富”,第二类往往是合格的韭菜。如果没有足够的时间,足够的知识背景和能力,足够的兴趣,而希望大佬带你飞,希望运气好能够拿到超出常人的投资回报,那建议再想想。

希望大家能够合理的看待自己的消费和存款,做好两者之间的平衡,既不能现在白菜窝头,也不能以后默默泪流。

评论