一文读懂全球FinTech产业对比,寻找下一个财务自由机会

2017年,金融科技逐渐在多个金融领域展开应用。从中国邮储银行推出的区块链资产托管系统到中国农业银行推出的“刷脸取款”金融服务,再到工农中建四大行分别与四大互联网巨头签署合作协议,金融科技正在影响和改变着传统金融服务业务。事实上,国内外一些知名金融机构正在争相布局金融科技的研发和应用。全球金融科技2016年的投融资总额超1100亿元,金融科技公司目前已超过8000家。那么,金融科技在国内外发展的现状怎样?有着怎样的政策环境?国内外金融科技的行业分布又有着怎样的差异?国内外金融科技的创新应用场景主要有哪些?又有着怎样的异同?本文将对上述问题进行深入对比分析,旨在探讨金融科技在全球金融领域的创新应用路径,为中国金融科技在金融领域的创新应用提供参考和依据。

一、金融科技在全球发展迅速

金融科技Fintech一词是金融(finance)与科技(technology)的合成,是新兴的互联网或高科技信息技术公司及金融机构利用互联网、区块链、大数据、人工智能等高科技开展面向大众的普惠金融服务。本质上指的是金融与技术的结合,是一种经济产业,通过技术让金融服务变得更加的便捷和高效。

随着移动互联技术的普及,以及人工智能、区块链、大数据、云计算等新兴技术的快速发展,金融科技风靡全球。目前,全球运用区块链储存、智能投顾等新兴技术进行管理的资产规模已达万亿。到2020年我国资产管理规模将超百万亿,若金融科技渗透率是10%,此蓝海成长级市场将达十万亿。Fintech成为全球关注的焦点。

1. 政策红利

2017年5月15日,中国人民银行成立金融科技委员会,旨在加强金融科技的研究规划和统筹协调工作。6 月 27 日,中国人民银行印发的《中国金融业信息技术“十三五”发展规划》,把推动新技术应用、促进金融创新发展作为未来的一项重点任务。具体包括加强金融科技和监管科技研究和应用,规范及普及互联网金融相关技术应用,积极推动区块链、人工智能等新技术的应用研究等。在相关政策的支持下,区块链、人工智能、大数据等金融科技技术在国内多个金融领域应用落地。

美国、英国、新加坡等国家对金融科技的发展给予良好的政策环境。英国是金融科技政策的先行者。2014 年 8 月,英国财政部提出金融科技振兴策略;2017 年,英国财政部提出“监管创新计划”,重点探讨对变革性业务模式及新技术的激励策略。美国政府部门通过一系列的创新手段来推动金融科技创新应用。2016年,美国货币监理署(OCC)发布了白皮书《支持联邦银行系统中负责任的创新:货币监理署的观点》。2017年3月,OCC对外发布了向金融科技发放许可牌照的草案。新加坡政府较早地意识到了金融科技的重要性。2015年,新加坡政府在新加坡金管局(MAS)下设立金融科技和创新团队(FTIG),投入 2.25 亿新元推动《金融领域科技和创新计划(FSTI)》。2016 年 , 新加坡创新机构(SG-Innovate)和新加坡金融管理局(MAS)联合设立了金融科技署(Fintech Office),管理相应的金融科技业务。

2.地域分布

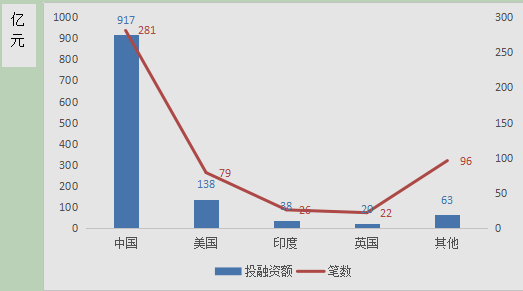

2016年,全球金融科技投融资超过1100亿元,成交了504笔。排名前四的分别是中国、美国、印度和英国。其中,中国投融资额为917亿元,成交281笔。美国金融科技投融资额为138亿元,成交了79笔。印度投融资额为38亿元,投融资额为26笔。英国金融科技投融资额是20亿元,成交了22笔(见图1)。

图1.2016年全球金融科技投融资地域分布

(数据来源:零壹研究院数据中心)

值得注意的是,英国、新加坡、印度等国家的金融科技地域分布比较集中,形成了规模较大的金融科技中心。英国伦敦的肖尔迪奇(Shoreditch)聚集大量全球知名的的金融科技公司,具体包括Azimo、eToro、Ebury、GoCardless、MarketInvoice、Credit Benchmark、Tandem等。新加坡的罗宾森道80号(Lattice80)金融科技中心,于2016年11月10日开放,是亚太私人投资集团Marvelstone发起的,被认为是世界上最大的Fintech中心,旨在鼓励行业发展。印度Vizag的Fintech Valley是一个可持续发展的全球Fintech生态系统,聚集了大量的优秀创业公司、金融机构、技术供应商、孵化器及创室等,专注于融合融资和金融科技技术的发展,推动Fintech生态系统的快速发展。

3. 行业分布

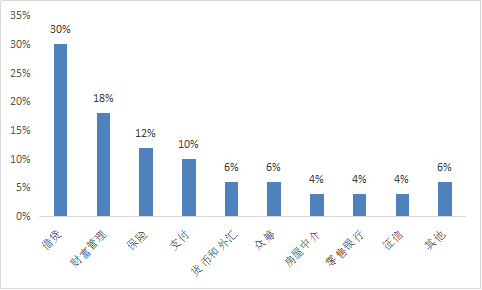

在投资方面,金融科技主要集中在融资借贷、支付网关、智能手机和手机支付等领域。在行业应用层面,金融科技主要集中在借贷、财富管理、保险、支付、货币和外汇及众筹等行业领域。网络借贷是金融科技公司中占比交高的行业。在TOP50科技公司中,网络借贷占比30%,财富管理占比18%,保险占比12%,支付占比10%(见图2)。在TOP50金融科技公司排名中,美国有25家居榜首;中国有7家公司排名第二;英国有5家公司排名第三。

图2.TOP50金融科技公司行业分布

(资料来源:H2 Ventures)

二、 Fintech在全球金融领域的创新应用

作为金融科技的核心技术,人工智能、区块链、大数据技术逐渐渗透到金融行业的各个业务领域。其中,人工智能应用比较成熟的金融业务领域主要集中在智能投顾、智能客服、金融搜索引擎等方面。区块链在金融领域的应用主要集中在支付、票据、数字货币、股票、保险等方面。大数据在金融领域的应用主要体现在大数据征信与风控方面。

1.人工智能主要应用场景

人工智能在全球金融领域的应用遍地开花。从银行、证券、保险、基金,再到新型支付、消费金融等,人工智能都渗透其中。人工智能在美国、英国、日本等发达国家的发展应用相对比较成熟。美国基金公司Rebellion research 运用机器学习、预测算法等人工智能技术,量化股票收益和风险。Rebellion research并于2007年推出全球首个人工智能投资基金,并成功在全球44个国家进行股票、债券、大宗商品和外汇等方面的交易。美国的WealthFront 和 Betterment是全球较早、发展比较成熟、规模最大的智能投顾平台,各自掌控着超过26亿美元的资产。2012年花旗银行携手IBM运用人工智能技术完善银行客服,致力于提供差异化、智能化和精准化的金融服务。伦敦对冲基金机构Castilium通过人工智能技术复制交易员、基金经理、分析师的推理和决策过程,推出智能化、量化的投资组合产品。日本初创公司Alpaca交易平台使用基于图像识别的深度学习技术,为客户提供简单化、智能化的外汇交易服务。

相比美国、英国、日本等发达国家,中国的人工智能起步较晚,但发展的速度和规模却是空前的。人工智能技术在中国金融领域的应用已突破0并呈爆发式发展的趋势。2009年以来,中国智能化的金融公司大量涌现,近2014、2015两年内出现72家创业公司。人工智能技术在中国金融领域的创新应用主要集中在智能支付、智能营销、智能投顾、智能风控、智能客服等业务领域,尤其是智能支付、智能投顾等新智能化的金融公司虽然成立时间较晚,但发展较为迅速。

人工智能技术在中国金融领域发展比较成熟的业务领域主要在于智能支付和智能客服。2017年9月1日,中国支付宝与肯德基联合宣布共同落地“刷脸支付”。这是刷脸支付首次从线上走到线下,真正实现创新应用。2013年,中国建设银行推出的智能交互机器人“小微”的服务渠道由最初的微信扩展到网银、手机银行等,服务领域覆盖个人金融、对公业务、电子银行、信用卡等,回复准确率超过 90%。2015年,交通银行推出的智能客服实体机器人“娇娇”基于智能语音、智能图像、智能语义、生物特征识别等人工智能技术进行人机交流,分担引导客户、介绍各种银行业务等大堂经理工作。

与国外发达国家的智能投顾相比,人工智能在中国投顾领域的应用尚处于发展初期。中国目前大部分智能投顾停留在交易执行环节,投顾服务主要为资产管理和投资顾问,投后服务涉及较少。虽然智能投顾在中国起步较晚,但相关的初创公司在2014年后如雨后春笋般大量涌现。据亿欧智库统计,中国目前初创智能投顾公司主要有32家,主要开展面向B端的智能投顾服务。如,招商银行的摩羯智投、阿里的蚂蚁聚宝、腾讯的微众银行、百度股市通等在一些功能设置上,都有智能投顾的雏形。

2.区块链典型应用案例

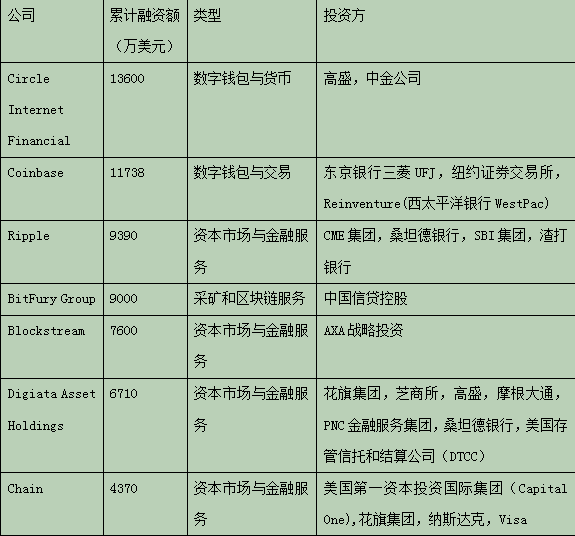

随着区块链技术的快速发展,以及各国政府对区块链技术的日益重视,区块链技术逐渐在支付、数字货币、银行、保险、股票等金融领域展开应用。其中,区块链在数字货币和支付领域的应用相对比较成熟。表1表明,全球典型区块链公司主要以提供数字货币、跨境结算、支付等金融服务为主营业务。值得注意的是,全球典型区块链公司主要集中在美国,且融资数据惊人,主要是高盛、花旗集团、摩根大通等国际性大型金融集团领投。

表1 全球典型区块链公司

资料来源:CB insights (2014-2017年)

由表1可知,区块链技术在支付和数字货币领域的应用最为深入。美国区块链公司Circle是全球累计融资额最大的区块链公司。2015年,Circle放弃了比特币买卖服务,转战全球跨境支付服务。2016年6月,Circle正式宣布向客户提供零成本跨境交易服务。客户通过Circle提供的金融服务可以在美元、英镑和欧元之间即时发送支付,且是零手续费和汇率零外汇加价。

基于区块链技术的跨境支付平台Ripple是由分散节点构成的去中介化区块链平台,该平台自动完成清算,从而越过SWIFT 系统、代理行、清算机构等环节,完成点对点交易,显著提高跨境支付效率,节省交易和运营成本。与跨境汇款约7%、在线支付约2%-4%的资金成本相比,未来区块链很可能使资金成本降至1%以下,从而在全球范围内节约支出 200 亿欧元(Weizsacker,2016)。

IBM推出的区块链应用开发生态系统,旨在为开发区块链应用的创业公司提供指导和辅导。2017年2月16号,IBM和Visa宣布开启第一批合作项目,旨在在企业所有的产品线中嵌入数字支付功能。Visa目前在全球支持着60%以上的支付业务,IBM Watson物联网平台拥有超过6,000家客户,并已帮助客户连接到数百万台设备。预计到2020年,IBM和Visa能够支持全球多达200亿台互联设备上发生的商业和支付行为。

随着移动互联网的普及,金融服务的智能化、数字化、区块链化趋势日益明显。2016年以来,银行等传统金融机构纷纷联合科技机构,将区块链技术应用到那些传统金融服务不能提供很好服务的业务领域。区块链技术在中国金融领域的应用主要集中在票据、资产管理、跨境支付等领域。

2016年10月,中国邮储银行携手IBM推出的基于区块链技术的资产托管系统正式上线。该系统通过区块链技术的共享账本、智能合约、隐私保护、共识机制四大机制,实现了信息多方实时共享,免去了重复信用校验过程。该系统自上线以来,已完成100多笔交易,将原有业务流程缩短了约60%~80%。

2017年2月,招商银行将区块链技术应用于全球现金管理(Global Cash Management)领域的跨境直联清算、全球账户统一视图以及跨境资金归集这三大场景,实现了六个海外机构加总行,大家都连在区块链上,任何两个机构之间都可以发起清算的请求,任何两个机构都可以进行清算。

2017年7月10日,由区块连金服和贵阳银行合作推出的票链产品正式上线,票链是一款借助区块链技术,为持有银行承兑汇票的中小微企业客户提供融资服务的新型互联网票据融资产品。由于融资方与资金方的交易在极具公信力的区块链上完成,使得智能合约上的票据信息、参与方信息和交易信息不可篡改,易于解决票据交易中的信用缺失问题,进而有助于降低票据市场的操作风险和信用风险。

对比国内外区块链技术的应用场景可以发现,区块链在金融行业的重点应用领域主要集中在支付、票据、资产托管、风险控制等传统金融机构不能提供很好服务的业务领域。另外,美国等发达国家的区块链技术起步较早,发展的相对比较成熟。中国区块链技术虽起步较晚但发展较快,在资产托管、票据、跨境支付等金融领域逐渐应用落地,且应用优势凸显。

3.大数据征信

大数据不仅是人工智能、区块链技术的应用前提和保障,还是金融风控的核心要素。大数据在金融领域的应用主要集中在征信和风控领域。征信作为金融风控的核心,应用大数据技术将更好的帮助金融机构实现对风险的量化,从而更好地实现风险可控操作。

美国Fair Issac公司的FICO评分,从最开始的用图标画出的评分,到后来演化为用逻辑回归(logistic regression)类的算法,来预测用户在未来一段时间内违约的可能性。近年来,预测性分析、深度学习、指导学习都在FICO评分中得到了广泛应用。

中国的芝麻信用呈现个人信用状况的依据,主要来自三个方面:政府及事业单位、金融机构、社交平台、搜索引擎等对外公布的数据,以及软信息(消费习惯、兴趣爱好、网络口碑及影响力等);网上银行、社会保障账户信息、缴纳公共事业费用、通讯费用缴费记录、交通运输信息平台等较为隐性的数据;阿里巴巴集团旗下淘宝、天猫、支付宝等第三方支付平台、以及社交平台中的用户消费、交易记录等数据。

然而,相比美国等发达国家的征信数据,中国金融行业的全样本数据库几乎是不存在的。在中国的征信数据库中,收录了8亿人的征信信息,但具备信完整记录的样本仅有3亿。这不仅不利于金融风险控制和管理,也不利于人工智能技术、区块链技术在金融领域的创新应用。

四、发展前景

通过对比金融科技在全球金融领域的发展现状可以发现,无论是从国家战略层面,还是在研发和应用落地层面,美国、英国等发达国家的金融科技发展相对比较成熟。中国金融科技起步较晚但发展尤为迅速,至今,中国已位居全球金融科技发展大国行列。由金融科技在国内外金融领域的应用场景可以发现,金融科技已渗透到整个金融流程中,从前台的客户服务,到中台的金融交易,再到后台的风险防控,金融科技均参与其中。金融科技正在推动着金融机构向数字化、智能化、区块链化、大数据化方向转型。