中国20强游戏公司2022上半年年报分析:复合因素下业绩增长承压

易观分析:2022上半年,国内游戏版号恢复发放、海外新兴市场迅速崛起,游戏行业迎来新转折点,但新游匮乏、买量效果差、投融资事件减少等因素仍持续影响行业发展。关注头部上市游戏企业上半年财务表现,可深入了解行业当下发展态势,为从业者、投资者提供参考。

投融资降温、用户增长受阻,游戏产业规模增速同比减缓。截至2022年6月,我国游戏领域投融资事件数量同比下降超72%;游戏用户规模同比略微下滑,于6.6亿人量级左右波动;游戏市场实际销售收入1477.89亿元,同比下降1.8%,为自2015年来的首次负增长。首先,疫情防控常态化背景下,游戏产业研发、运维等成本均有所提升;其次,玩家消费意愿有所消退,游戏企业纷纷缩减成本,部分产品暂缓推出。综合来看,经济环境影响下,全球游戏市场均面临一定程度的增长困境,游戏企业业绩增长承压。

未成年人保护有所成效,强监管、严要求仍为游戏行业的主要基调。2021年,针对未成年人游戏行为的监管和保护政策推出后,各游戏企业纷纷落实要求,截至2022年中,近100%的游戏产品接入了未成年人防沉迷系统,其中《王者荣耀》增添了关联监护人信息录入、《我的世界》添加了方块守护模式屏蔽不适合未成年人浏览的游戏信息,进一步保护未成年人游戏安全。未来,针对游戏内容、玩法的监管会持续保持严格,规范行业内容及发展。

版号审批节奏恢复常态,多企业产品储备丰富、下半年蕴含回升潜力。自2021年7月,游戏版号停止发放,审批的暂缓下大量企业开始停止新产品的研发和投放,转而关注成熟期产品的运营,大量中、腰部游戏企业受到较大冲击。2022年4/6月,版号再度发放,共有105款游戏过审,随着版号审批节奏恢复常态,游戏企业积攒的大量产品有望带动下半年游戏企业业绩增长,为行业发展提供驱动力。

国内买量产品数量下滑,海外投放力度加码,据热云数据,截至2022年6月,我国游戏产品广告投放数量同比减少17%,日均买量素材增速同比下滑37个百分点。相较之下,海外手游的投放数量稳步增长,据App growing数据,2022年上半年,海外移动广告市场手游类广告占比达38.4%,环比增长8.5%。其中,海外手游广告投放Top40中,半数以上为中国出海游戏,除头部SLG产品外,超休闲、模拟类产品同样排名靠前。海外市场逐步成为中国游戏企业策略制定的主要方向,新兴市场的崛起将为企业的发展带来新一轮推动力。

多数企业营收同比走低,关注成熟期产品长线运营

营业收入是体现公司业务经营成果的核心指标之一,对游戏公司而言,营业收入是其产品成绩、市场竞争力和综合实力的直接体现。关注游戏企业半年报表现有助于了解其现阶段业绩、业务布局与年初预期偏离情况、产品上线安排等。可将其表现与行业其他公司对比的同时,对其下半年表现进行预测,提前了解企业动态及发展方向。

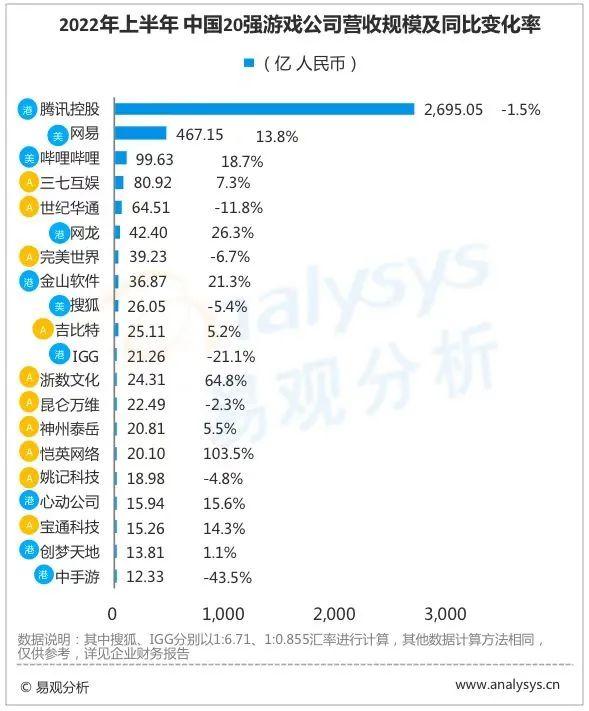

按上市公司营业收入计,2022上半年中国20强游戏公司排名及其营收情况如下:

图 1-1 2022上半年中国20强游戏公司营收规模

截至2022上半年,腾讯控股总营收共2,695.05亿元,同比略降1.5%。归属于增值服务业务的游戏业务贡献营收达860.41亿元,占增值服务业务收入的59.6%、总营收的31.7%。其中,移动游戏仍为游戏业务贡献了主要营收,国内层面,在政策监管趋严和行业大趋势下行的背景下,《王者荣耀》、《天涯明月刀》手游、《DNF》《英雄联盟》等端游头部产品收入有所下滑,2022年Q2录得318亿元收入,同比下滑1%。整体来看,腾讯旗下游戏仍具备较强的市场竞争力,当季成年人游戏时长同比有所增长,但成熟产品相对缺乏增长活力。

同期,网易实现营收467.15亿元,同比增加13.8%。其中,游戏及相关增值服务净收入为181亿元,除有道业务线外,其他均实现不同程度的同比增长。一方面,网易旗下端游产品表现较好,《永劫无间》在突破买断制游戏销售记录后持续推出更新并于2022年6月上线Xbox;《梦幻西游》、《大话西游》仍保持其高热度、强粘性的产品特征。另一方面,《阴阳师》同样保持了良好的长线运营模式,《第五人格》、《无尽的拉格朗日》市场表现较好;与暴雪联合开发推出的《暗黑破坏神:不朽》于全球上线,进入多地榜单前列。

哔哩哔哩(下文简称B站)于2022上半年录得收入同比增长,其中,涉及大会员/直播等类别的增值服务、广告业务增长明显,移动游戏收入录得24.04亿元,同比增长1%。B站游戏业务发展速度减缓,2022上半年缺乏自研/代理产品,除《终末阵线:伊诺贝塔》等几款新品外,绝大部分收入仍来自Fate、碧蓝航线、公主连结等头部IP产品。新游中,《坎公骑冠剑》表现相对较好,但收入、下载量同比略有下滑。整体来看,B站游戏业务遭遇发展瓶颈期,期待下半年新品、独代产品的推出促进营收增长。

三七互娱整体营收同比增长7.3%至80.92亿元。《斗罗大陆:魂师对决》、《叫我大掌柜》打通发行、线下联动策略、创意营销下获取大量市场份额。《云上城之歌》通过“虚拟偶像+原创音乐”拓宽用户圈层,获取年轻用户群体。同期,世纪华通总营收共计64.51亿元,同比下滑11.8%。其中移动游戏业务34.92亿元,同比下降25.1%。《庆余年》上线首日即获苹果商城推荐,但后续表现不及预期,世纪华通业绩短线承压,结合其丰富的IP储备,下半年增长具备潜力。

排名第五的网龙整体营收42.4亿元,同比增加26.3%。其中,K-12相关教育业务贡献主要营收增长(71.2%),相较之下游戏业务则录得3.9%的同比下滑至18亿元,其《魔域》IP端游收入下滑幅度较大,高单一用户ARPU值受宏观经济影响下降,玩家消费习惯、活跃度均受到影响。同期,完美世界营收39.23亿元,同比下滑6.7%,其主要受到影视及其他业务影响,游戏业务为37.36亿元,同比略增9.59%,优化海外不达预期的项目及团队后企业营收有所回升。金山软件营收同比稳步增长,其游戏业务收入达18.91亿元,《剑侠世界3》、《剑网1:归来》贡献主要收益。

吉比特营收25.11亿元,同比增长5.2%。相较同期增长率走低,一方面,《鬼谷八荒》、《问道》端游流水同比有所走低;另外,《摩尔庄园》等手游流水有所下降。《一念逍遥》产品步入成熟期运营,营销推广费用同比增加,布局港澳台市场有望延长产品生命线。恺英网络2022上半年营收20.1亿元,同比大幅增长103.5%,主要受到其旗下《热血合击》、《王者传奇》等传奇类产品收增加所致,刀剑神域、盗墓笔记、敢达等IP旗下游戏表现较好。心动公司收入15.94亿元,同比增长15.6%,游戏仍然为其主要收入来源,达11.15亿元占比整体74.6%,其旗下《香肠派对》活跃用户数量及付费率持续提升,出海日韩、港澳台地区,奠定了用户基础。

整体来看,游戏企业营业收入多呈现下滑或增幅减缓趋势,部分企业依托于具备强用户粘性和付费意愿的头部游戏产品实现营收的微增,少数企业营收大幅增长多来自于其他业务线的支持,以及针对海外市场的拓展。随着国内版号的再次发放,结合中科院等研究机构对游戏行业及产品的研究与正名,游戏行业将于下半年发力,部分游戏企业储备将于下半年涌现。

同时,元宇宙概念的发展为游戏行业带来新的布局方向,除XR、开放世界等概念外,移动端App同样有大量元宇宙概念产品推出。基于Sensor Tower数据,截至2022年上半年,全球元宇宙相关App(诸如Roblox、Highrise等)下载总次数达1.7亿次,其中游戏应用达1.1次,占比67.3%,游戏行业仍具备较为广阔的发展空间。

游戏出海竞争压力凸显,少数企业海外营收同比增长

国内市场的监管趋严、竞争压力加大等背景下,海外市场重要性进一步凸显,结合部分新兴市场的快速发展和崛起,产品出海已经成为大部分游戏企业的主要策略之一。

部分港股游戏企业未明确披露整体收入表现情况,其中,腾讯2022年Q2国际市场游戏收入录得107亿元,同比下滑1%,其中包括《PUBG》、《荒野乱斗》等头部产品收入下滑,如《VALORANT》、《夜族崛起》等新游表现相对较好,贡献收入增长。腾讯投资海外潜力、知名游戏企业,除手游外,关注诸如PC、主机端领域,并通过Level Infinite打通海外发行渠道,更好的实现全球化布局。

网易未披露具体金额,但结合《暗黑破坏神:不朽》新作IP的全球影响力、以及《哈利波特:魔法觉醒》上线海外,未来海外市场将成为网易收入的主要来源渠道。IGG层面,北美、欧洲市场占据其收入总额的57%,亚洲市场为39%,其仍凭借《王国纪元》于海外的强影响力持续获取收入,另外,《Mythic Heroes》发力韩国市场、《Doomsday:Last Survivors》于欧美、东南亚市场热度较高,海外市场仍将持续作为IGG的业务发力点。

中手游为Top20中少数实现海外营收同比增长的企业,海外收入突破2.28亿元人民币,同比增长3.6%。在国内行业趋势下行、用户需求见顶的现状下,中手游着眼港澳台、东南亚市场,立足IP优势开发产品,成功吸引了与大陆玩家具备类似文化背景、题材倾向的海外国家及地区玩家。产品层面,2022年1-6月《新射雕群侠传之铁血丹心》于泰国、越南上线;《真·三国无双 霸》于1月进入港澳台三地、新加坡及马来西亚;《斗罗大陆:斗神再临》于3月在越南市场上线。成熟的产品宣发、运营经验下,中手游旗下IP全球影响力将持续凸显,海外营收有望于下半年进一步增长。

图 1-2 2022上半年中国20强游戏公司(部分)海外营收规模

世纪华通海外收入同期录得25.3亿元,同比略降7%。其旗下《LiveTopia》、《Family Farm Adventure》等产品覆盖美国、欧洲等全球多个国家和地区,当下,Roblox平台用户日活平均预售服务收入同比下滑、用户增长不及市场预期等复合因素或为影响《Live Topia》收入增幅的主要原因之一。相比国内市场,海外业务收入相对稳定,占比整体营收增长至39.2%。

2022上半年,三七互娱境外收入录得30.33亿元,同比增长48.3%,排名A股上市游戏公司首位;其中,面向海外的营业成本同样录得稳步提升,同比增长101.7%。其旗下主打品类、玩法融合SLG的《Puzzle & Survival》于全球热度走高,截至2022年6月其累计流水已超42亿元,主要于日本、韩国市场实现收入增长。另外《云上城之歌》于海外表现优异,上线后进入韩国地区游戏畅销榜Top5,并迅速打开日本市场。MMO品类结合二次元Q版画风成功获得日、韩玩家喜爱。

昆仑万维同期海外收入略增4.39%,达16.68亿元,海外营业成本则大幅下滑,同比38.2%。一方面,昆仑万维海外收入主要来自其增值服务业务中的社交网络业务(营收5.70亿元,社交娱乐平台Star X利润规模增长;其次,Opera浏览器及其分发业务同样贡献较高海外收入。相较之下,游戏业务整体收入有所下滑,Ark Games关注MMO及SLG品类,于欧美市场具备一定市场份额,但收入增长水平有所下降。

神州泰岳2022上半年海外业务同比略减0.3%,收入水平保持稳定。游戏业务为神州泰岳海外主要的收入来源,其旗下壳木游戏自研多款策略类游戏,覆盖全球150多个国家和地区,其中《Age of Origins》贡献60.4%收入,达10.37亿元,《War and Order》贡献31.3%收入,达5.38亿元。头部产品仍处于成熟期,快速发展和市场拓展下收入稳增,但过于依赖单一头部产品不利于业务线的长期发展。

宝通科技2022上半年海外游戏业务达6.73亿元,占比其海外业务、游戏收入、主营业务收入分别为71.5%、84.2%、44.1%,基于易幻网络的海外游戏业务为其主要业务收入。从2019年起其海外游戏收入便开始下滑,作为早期的出海游戏开发商,其新品推出步伐有所减缓,2021年仅推出了《伊苏 VI:纳比斯汀的方舟》、《梦境链接》等产品。2022年其储备《卧龙吟》、《有杀气童话2》等产品,为宝通科技下半年游戏业务能否同比增长的关键。

总体来看,中资游戏企业海外表现整体平稳,SLG、MMORPG等中、重度游戏品类仍为主要收入来源,各企业老牌、头部出海产品仍为收入的主要贡献方,企业产品研发、海外推广步伐减缓,未来将进一步侧重产品精品化趋势,通过品类融合、玩法创新打造头部产品,延续收入增长。推广层面,企业倾向将更多资源及人力投入至头部产品的运营和活动推广之中,同时倾向将国内成熟产品进行地方化改编推广至海外,降本提效策略同样适用于海外发展。业务层面,除游戏外,如元宇宙、娱乐社交等与游戏强相关、具备协同效应的产品及应用被推出,手游将不再是企业唯一关注的收入来源,复合性业务特征将进一步普及。

表 1-1 2022上半年中国部分20强游戏公司海外营收占比情况

结合同比变动,以及海外收入占比整体业务比重数据,除了多业务线并行收入结构有所调整、或对部分头部产品依赖度较高的宝通科技、神州泰岳以外,国内游戏企业对海外收入的依赖程度多有所提升或保持持平。

国内产品线收紧的大背景下,海外市场重要性进一步凸显。但着眼全球市场,成熟度较高的头部手游市场与国内类似,均呈现了不同程度的下滑趋势,据Sensor Tower发布数据,2022年1-5月,全球手游市场收入为348亿美元,为疫情出现后的首次同比下滑。其中,美国、日本市场最为明显,2022年Q1,美国、日本市场手游收入同比分别下滑10%、18%;下载量层面增速同样有所减缓,同期,美国、韩国手游下载量分别同比下降4%。疫情影响的消退和形式转变、全球经济下行消费力降低等复合因素影响下,全球手游行业主要市场发展均陷入不同程度的停滞。

在宏观经济、行业下行等因素影响的大背景下,国内游戏企业出海步伐仍未减缓,游戏出海更多基于以下两点原因。

其一,海外新兴市场的快速发展,包括但不限于东南亚、拉丁美洲、中东及北非等地区。以拉丁美洲地区巴西为例,据Sensor Tower数据,2021年巴西手游下载量位列全球第三;玩家呈现年轻化特点,18-34岁用户比重超过60%;据GWI于2021年Q1调研数据显示,其单日平均互联网使用时间10小时19分钟,主要将时间花费在社媒、阅读上(均超3小时),相较之下游戏单日平均仅占据1小时左右。游戏产品的相对匮乏使其具备庞大的开发空间。年轻化、需求多样化等特征普遍存在于新兴游戏市场,虽用户付费意愿仍未完全实现,但基于IAA等模式,产品开发市场空间仍可观。

其二,中国产品经验、模式成功输出,营销渠道、工具打通。出海历经十余年发展,中资游戏企业已经拥有了一套完整且成熟的出海体系,其中包括如内容本地化、海外用户研究等,同时,基于地方文化特征及用户倾向,营销行为也更为准确高效(如韩国市场中明星代言的MMO、日本市场的IP联动等),该趋势和经验使得企业出海后相较本土开发、发行团队具备更强的竞争优势。另外,当下如TikTok等平台于海外拥有庞大的用户基础,中国游戏出海不再仅能通过Facebook、Google旗下广告矩阵投放,更多投放工具、市场分析平台纷纷出现,海外宣发更高效、准确。

综上,在全球游戏市场下行趋势下,中、腰部企业竞争会进一步加剧,未来,研发投入、营销支出将进一步集中,以拳头产品实现业绩增长,将替代往期多Demo并行、走量打法,优秀开发团队、易用宣发平台/渠道,将持续作为行业稀缺资源,创新型人力成本将持续提升。

整体研发投入增速下滑,企业倾向降本增效、关注核心品类研发

投融资层面,游戏行业获投企业数量及金额明显减少,行业下行趋势明显。但着眼头部投资、并购案,大量游戏相关企业突破价格新高,头部、优秀的游戏开发商及技术与IP持有方仍然是行业所竞争的主要标的。关注研发投入,可了解游戏行业头部企业实际动向及发展策略,预测其下半年产品表现及收入水平。

图 1-3 2022上半年中国20强游戏公司研发费用情况

结合行业表现及上述所提及的企业策略,2022上半年游戏企业整体研发投入有所减少,整体法计算,20强游戏企业平均研发投入同比增长率为21.7%,同比下降19.1个百分点。腾讯、网易仍为研发投入最高的头部企业,知名IP手游、开放世界类游戏产品开发、海外人才招募及培养与地方研发团队的搭建为其主要研发资金投入方向。

中手游为头部游戏企业中,少数于2022上半年实现研发投入同比增长50%以上的企业。截至2022年6月,中手游报告期研发投入达2.04亿元,同比增长65.1%。首先,立足IP游戏研发经验及优势,中手游进一步扩大工作室规模,包括文脉互动、软星科技和上海洲竞三大研发子公司,以及满天星工作室、,研发团队人数扩大至632人。其次,产品线方面,《仙剑奇侠传七》、《大富翁10》全球销量稳步增长,未来,除仙剑、大富翁、等头部IP外,基于奥特曼、镇魂街等知名内容改编的游戏将陆续上线,释放游戏储备推动企业业务增长。最后,中手游为国内首批落实元宇宙产品开发、全产业链布局的游戏企业。基于仙剑IP所打造的《仙剑世界》将包含休闲、娱乐、社交、创造等复合性元宇宙相关内容,打造国风仙侠风格下的开放大世界。

宝通科技、IGG为研发费用同比增长排名第三、四的企业。其中,宝通科技旗下工业领域业务研发投入较高,包括如工业互联网、无人数字化处理等,同时其旗下游戏业务侧重二次元、战争策略类游戏研发,当下自研定制产品共有8款。IGG方面,研发基地、全球研发团队为其主要开销方向,整体来看其研发投入有所缩减,2022上半年为6.31亿元,环比有所下滑。

完美世界为少数研发投入增速同比提升的头部企业,报告期录的10.52亿元,同比增长25%。一方面,完美世界开始对海外部分研发团队及工作室进行调整,其研发费用中对外为委托开发费大幅减少70%至0.14亿元。另一方面,其将研发资金更多投入到自有研发团队中,调整薪酬政策,推进重点项目自研及外包资金的推进。影视业务下行给予完美世界较大压力,能否推出着眼全球的爆款为其下半年收入增长的核心。

三七互娱为Top20企业中研发投入同比下滑最高的企业,报告期内录得4.97亿元,同比下滑26.2%,减少非战略品类(SLG等)的研发和投入为其主要原因。当下三七互娱共有4款针对全球市场的SLG产品,分别设计三国、中世纪与西方题材,绝大部分为自研,SLG品类正逐步迈入红海,能否继续发挥品类、玩法融合优势,为其下一款SLG产品搭建竞争力的核心。

研发人员方面,当下缩减人员成本、优化团队结构为互联网行业整体趋势,据拉钩网数据显示,2020年互联网各行业中,游戏行业新增企业数量仅为4.2万,同比下滑18%,显著低于电商、医疗健康等行业,招聘需求同样处于负增长趋势中,同比下滑6%。作为人才密集型行业,头部游戏企业招聘频率减缓,以市场推广为主,多企业职能性岗位数量减少,员工整体数量下滑。报告期内仅少数企业披露了员工数量情况,腾讯、网易仍为行业第一梯队雇主,腾讯2022上半年共有110715名员工,同比增加17.6%,结合其行政成本的环比下滑,其雇员增长主要来自于对部分企业的并表所至;网龙报告期内共有员工4784人,同比下滑超过1000人,主要来自研发人员的减少。

总体来看,游戏企业在行业下行、营收承压背景下仍多选择加大研发开支,为旗下营收主力、潜力品类产品加大投入,独立开发团队、技术企业更受头部企业青睐。人员招募层面,行业整体延续趋势,降低人员成本,行业人才将进一步朝向头部企业转移。

净利大幅下滑,研发、营销费用多同比减少

净利润是公司经营效益的核心指标,对于游戏上市公司而言,归母净利润能够有效体现其公司及游戏业务的运营效益,反应各项成本的数据表现。

按上市公司归母净利润计,2022上半年中国20强游戏公司排名及数据情况如下:

图 1-4 2022上半年中国20强游戏公司盈利情况

排名方面,三七互娱、完美世界净利润同比增长迅速,传奇业务线下产品的成功使得恺英网络进入Top20榜单,排名第7。整体来看,利润下滑仍是整体头部游戏企业的主基调,仅6家企业实现了归母净利润的同比增长,包括但不限于IGG、搜狐等老牌游戏企业净利润均同比下滑排名榜单第13、17名。

腾讯归母净利润达420.32亿元,同比下滑53.5%。宏观经济的下行和行业发展压力下,腾讯其他收益净额、联营/合营公司收入均同比大幅下滑。成本支出层面,收入成本、行政开支微增,推广宣发开支则稳步减少。整体来看,降本提效、专注精品化产品研发,将成为腾讯游戏业务线未来发展的主要策略。

网易归母净利润达96.86亿元,同比增加21.4%。一方面,网易各主要营业成本和各营业费用均保持小幅上涨,头部产品所创营收可予以覆盖;另外,虽投资损益同比下滑录得负值,但利息收入、汇兑损益均同比有所上涨。2022年Q2,网易游戏及相关增值服务净收入18.14亿元,环比有所下滑但同比增长14.9%。新游推出、多平台上线为网易净收入增长带来驱动力,但环比下滑趋势下,下半年网易净收入增长或遇挑战,预计研发、运营成本将提升。

三七互娱、完美世界、恺英网络归母净利润增幅明显。三七互娱除游戏分成成本增加所导致的营业成本增长外,销售、管理及研发费用均同比有所下降,三七互娱关注SLG品类研发及成熟产品运营,其他业务线有所调整。完美世界营业成本12.57亿元,同比大幅下滑33.9%,收入结构优化下,其影视等相关业务收入及成本投入减少。除研发,各大费用均同比有所下滑。恺英网络营业成本、销售费用等均实现大幅增长,其中市场推广成本同比增加近一倍。传奇类长期为买量宣发的主要贡献品类,截至2022上半年,传奇类素材占据整体比重达19.3%排名第二,仅次于覆盖面较广的现代品类。

网龙,神州泰岳为其余少数净利润同比增长的企业。其中,网龙包括行政、开发等成本均同比微降,虽汇兑亏损、财务资产净亏均有所提升,但在其教育业务线增长的背景下仍保持净利润的同比增长。神州泰岳净利润同比增长幅度远高于营收增长水平,游戏当下已成为神州泰岳主要收入来源,为整体营收贡献82.6%,持续提升。其各项成本微增,与营收增幅相近,净利润增长主要由于部分非流动资产带来的处置收益、应收账款坏账损失的减少所致。

2022上半年,Top20营收游戏企业中,净利润同比实现增长的企业不足一半,实现增长的企业主要由于其多业务线的营收模式、非经营性收入的增加、以及部分成本的缩减。综合来看,企业收入能力有所下滑,市场竞争强度提升。当下,游戏行业持续迈进优化阶段,大量企业净利润录得超过100%的同比下滑,中、腰部企业生存压力加大。

销售费用率多同比下滑,多关注成熟产品、其他业务领域的宣传及推广

2022上半年游戏企业销售费用率均有所下滑,企业纷纷收缩宣发、买量投入。首先,用户增长趋近瓶颈,热门品类买量成本高居不下,结合版号等复合因素下企业新品推出速率减缓,更多企业将宣发资源集中在头部产品中,据热云数据,2022上半年手游买量市场产品新增率仅为39%,近三年来持续下滑。其次,企业买量策略已转变,全渠道推广、宣发走量策略已无法达到预期效果,企业投放素材数量明显减少,仅RPG、超休闲等头部品类能够保持较高的素材量级。整体来看,国内宣发、推广渠道丰富且模式成熟,但有限的市场空间之下,获客难度持续提升。如何实现精细化运营,提高玩家粘性,为企业下半年发展的核心要点。

关注企业销售费用情况,一方面可直观了解其对市场热度、玩家需求的判断,另一方面可结合其产品表现,间接了解其产品储备和当下宣发策略,预测其未来布局方向。当下,游戏行业整体宣发、买量金额同比均大幅下滑,但仍有大量关注海外市场或新兴/细分品类的企业,其销售费用率同比有所提升。

图 1-5 2022上半年中国20强游戏公司销售费用及费用率

三七互娱、神州泰岳、昆仑万维、IGG企业销售费用率较高;浙数、中手游、网龙、金山软件等企业费用率则多在10%左右。作为头部企业,腾讯、网易的销售费用相对收入较低,分别为159.9、62.16亿元,销售费用率为5.9%、13.3%,同比略微下滑。整体来看,企业整体在策略方面均呈现控制销售费用支出的基调,行业整体平均销售费用率集中在10-20%之间,Top20为21.9%,同比微增0.5个百分点。

其中,三七互娱仍然为销售费用率最高的企业,但相较2021上半年同比下滑9.8个百分点至53.6%。其中,薪酬、办公、差旅等相关费用同比有所提升,互联网流量费为40.92亿元,同比下滑11.8%,为销售费用同比下降的主要原因。市场背景下,企业宣发策略均有所收紧;同时,头部贡献应收的主要产品纷纷步入成熟期,至流量成本下滑。

完美世界当期销售费用5.13亿元,同比下滑43.2%,在收入同比略减背景下,销售费用率仍录得8.4个百分点的下滑。其中,包括但不限于职工薪酬、网关手续费等项目金额均同比上涨,市场及发行费用录得2.9亿元,同比下降60.9%;发行费用应付账款从1.94亿元同步略减至1.35亿元。完美世界旗下如《诛仙》、《新神魔大陆》等MMO产品均步入长线运营阶段,推广成本持续减少,但其也体现了完美世界旗下新游贡献的有限,2022上半年于国内仅上线了《完美世界:诸神之战》一款产品,未来,关注完美世界于海外的宣发策略,《幻塔》或将成为企业于海外主要宣发的头部产品。

创梦天地销售及营销开支于2022上半年猛增至4.26亿元,同比增加104.9%,销售费用率达30.9%。一方面,企业加大《荣耀全明星》的投放、推广力度;另外包括IP衍生品领域下,悟酱、QTX潮玩展项目的营销投放。其中,IP衍生品业务线收入同比增长迅速,但整体成本较高,仍处于发展初期。

其他企业层面,诸如IGG、吉比特、宝通科技,在业绩下滑或增速减缓的背景下,其销售费用率均有不同程度的提升。其中,IGG销售费用率有所增加,但整体来看销售费用仍处于下降通道。报告期内,其销售及分销费用8.22亿港元(7.03亿元人民币),同比、环比分别下滑12.1%、19.2%。其旗下《王国纪元》于2016年上线,截至2022年6月已拥有5.4亿全球注册用户,MAU超过1100万人,产品自传播属性较强,推广费用减少。IGG新游较为缺乏,近年来仅推出如《时光公主》、《Mythic Heroes》,宣发节奏减缓。吉比特销售费用则稳定增长,同比增加21.6%至6.70亿元,其中宣传费及运营服务费占比超过87.3%。一方面,其加大对《奥比岛:梦想国度》《世界弹射物语》等新游的推广力度;另一方面,《一念逍遥》于国内及港澳台地区投放力度持续加大,产品仍处在快速增长阶段。

总体来看,国内游戏市场买量成本高昂,头部渠道资源已被充分利用;同时,单一宣发素材复用率走低,红人、创意营销仍能获取用户但成本、难度均持续提升。企业仍需关注产品推广宣发,方式应寻求差异化。

另外,当下微信小游戏领域已成为中、腰部游戏企业关注的主要领域。2022年3月,抖音打通微信小游戏渠道,其放量策略下为部分小游戏(超休闲、轻度回合制产品为主)带来流量红利,超700款微信小游戏进行买量投放。一方面,微信小游戏CPA价格相对较低,开发者尝试以微信小游戏进行引流,从而将用户引至其App产品实现转化;另一方面,微信小游戏IAP生态更成熟,用户付费体验更加流畅,为中、重度品类产品带来第二轮收入增长曲线,据腾讯广告数据显示,微信小程序转化优势更强,IAP小游戏CVR约为App手游的2-3倍。另外,微信小游戏同样包括如开发成本低、广告链路短、商业配套完善等特征,游戏企业应予以广泛关注。

美元进入升值通道,汇率波动风险持续存在

2022年,疫情影响仍未消退,全球经济仍处在波动、震荡期。其中,海外以美国为首的各国,为促进消费和经济增长于疫情早期奉行量化宽松政策,政策影响下美元进入贬值通道。2022上半年,美联储进入加息通道,海外美元回流,2022年4月起美元开始升值,截至2022年9月7月高点,人民币兑换美元已经上升至1:6.9733。

美国货币的迅速升值导致大量资金从新兴市场外流,迫使部分新兴国家跟随加息。在此背景下,全球通胀率仍旧高企,疫情期间宽松的货币政策、大宗商品价格上涨等因素影响仍然持续。对于游戏企业而言,海外市场重要性凸显,关注汇兑损益能够有效帮助企业对抗经济波动风险。

表 1-2 2022上半年中国20强游戏公司(部分)汇兑损益情况

整体来看,随着美元相对人民币的大幅升值,大部分企业汇兑损益科目受到影响。其中,吉比特、完美世界、神州泰岳受到的影响最大。

吉比特方面2022上半年录得1.04亿元汇兑收入,占比其海外营收比重达到了92.6%。根据其财报披露,为反应企业真实业务表现,其营收应剔除0.63亿美元的汇率变动收益。报告期内,吉比特共持有超过21.5亿人民币的美元外汇,占比其整体货币资产比例近70%,其中同时包括大量以美元计价的应收、应付账款,汇率波动风险较大。

完美世界方面,受到汇率波动的影响,其财务费用于2022上半年同比下降83.1%至0.11亿元,对其金融资产的计价等方面同样造成了较大影响。完美世界共拥有超过10.12亿元的海外货币资产,其中美元占比超过80%、欧元、韩元等占比同样较高,多币种下其承担的单一汇率波动风险相对较小。

神州泰岳方面汇兑损益金额相对较低,但同比变动幅度较大,显著拉低其财务费用金额。远期结售汇类衍生投资品同样为企业带来隐含的汇率波动风险。神州泰岳海外货币资产折合人民币8.64亿元,占比其整体货币资产比例超过60%,其中美元占比超过95%,海外应收同样以美元为主,应付则主要集中于港币、新加坡币。

绝大部分企业会选择于香港设立分公司,通过港币、美元进行部分海外项目的结款,汇率风险存在且会对企业收入造成较大波动。收入处于中、腰部,且主要将业务集中于海外市场的游戏企业所面对的汇兑风险较大。企业策略方面,如三七互娱购买了套期保值业务、神州泰岳实行的远期结售汇管理制度等,相较之下,如吉比特则面对相对波动性较大的汇兑损益风险,国际经济等宏观因素影响会对其海外业务及净利润造成较大影响。

当下,出海已经成为中、腰部企业推广头部产品、实现第二轮增长的重要路径,汇率管理及风险对冲对于企业而言至关重要。易观分析建议,一方面,企业需建立必要的汇率监控机制,并纳入日常财务管理形成重要一环,同时设立如外汇远期等业务,并通过掉期、期权等衍生品进行汇率风险管控;另一方面,多维度的选择产品目标市场,当下绝大部分企业面临的汇率波动均来自于美元的影响,如完美世界、世纪华通等头部企业均于多国具备业务线,多币种下来自单一币种的风险压力将显著减缓。

资金储备充足且偿债能力较强,资金利用率有待提升

较差的资金利用率始终为游戏行业饱受诟病的特征之一,除加大研发力度、扩大销售规模外,企业多将剩余资金购买包括股权、股票及衍生品的交易性金融资产;另外,外币货币性项目同样为着眼全球化、实行产品出海的头部企业所常有的科目,大量海外现金收入限制,应收、应付款项量级庞大。整体来看,分析企业资金储备及偿债能力有助于了解其财务健康状况。

2022上半年中国20强游戏公司现金资产情况及相关短期偿债指标如下:

表 1-4 2022上半年中国20强 部分游戏公司投资资产及现金流情况

整体来看,2022上半年,头部企业流动资金储备可观,Top5中仅金山软件流动资金小幅下滑,其流动资金总额达142.07亿元,虽同比有所减少但仍占到企业总资产的38%、现金资产的64.2%。整体来看,Top20游戏企业现金资产多能够占到整体现金资产的50%以上,流动资金充足。

偿债能力层面,按整体法计算报告期内Top20企业现金比率为1.077,同比实现增长。除创梦天地外,其余企业现金比率均高于0.2,处于健康水平区间。头部企业速动比率则整体均高于1,如金山、心动及恺英高于4。相较其他行业,游戏企业项目周期相对更短且回款速度更快,成熟期产品盈利能力强且持续,以致其多具备较强现金储备以偿还债务,债务风险低。

但整体企业流动资金储备丰富、现金比例较高的特征下,同样代表了头部企业资金利用情况较差。其中,搜狐、世纪华通、中手游及宝通科技现金资产比重较低,搜狐选择利用非限制资金加大短期投资;世纪华通则主要受到投资收益下滑及处置子公司收入减少影响。

相较之下,除金融投资外,中手游经营策略下实现了较高的资金利用率。其报告期内现金资产(包括现金及现金等价物、已抵押存款)共计6.59亿元,仅统计现金及现金等价物则为4.46亿元,同比下滑45.5%。一方面,主要用于向IP版权方及游戏开发商预付许可费,从而根据IP开发、发行及营运手游;另外结算应付账款、购买金融资产。

整体来看,游戏行业延续其现金储备充足、债务风险低的特征,收入下滑背景下,企业多进一步缩减开支,存款等流动性现金占比提升。易观分析建议,企业当下应从三方面提升资金利用水平,其一,结合汇兑风险及海外业务的进一步扩张,企业应布局金融衍生品,对冲宏观经济风险;其二,拓展产品业务线,如关注功能性游戏、渲染引擎及动捕技术等,与游戏实现业务融合,赋能业务拓展稳定收入增长;其三,加大技术研发投入,除研发人员招募、薪资提升外,关注强业务联系子公司的发展及财务健康情况,提升企业产品研发、推广竞争力。

表 1-4 2022上半年中国20强 部分游戏公司投资资产及现金流情况

根据行业数据截至2022年6月,游戏行业相关投融资、收购、增持事件超130起,其中,国内事件共计30余起,数量同比下降了72.5%,其中涉及总金额仅33亿元;相较之下,海外投融资及相关并购事件超90起,涉及金额超过6600亿元。整体来看,国内游戏行业投资整体遇冷,新企业数量减少、已获投企业业务线有所缩减。相反,海外市场则更加受到中资游戏企业、资本的青睐

该趋势下,与其他科目的变动趋势类似,投资资产及现金流整体同样呈现下滑趋势,根据整体法计算同比下滑3.4%。着眼企业层面,腾讯投资资产同比略下滑4.1%,其除游戏企业外,对金融科技、高科技制造、漫画创作行业多进行投资,游戏行业投资金额相对减少,其中包括对Sea的减持。腾讯当下更加关注对非上市企业的投资,环比增长12.6%(针对上市企业投资金额环比下降10.4%)。

中手游报告期内投资资产同比增加26.8%,投资现金流增长主要源自金融资产的出售带来收益,其对联营公司的投资同比增长了25.6%,对无形资产的添置仍达2.2亿元。2022上半年,中手游完成对上海洲竞的入股;同期投资了海南赫墨拉,其研发的《太古封魔录》、《奥特曼:集结》市场潜力巨大。2022年6月,中手游收购海南古茗51%股权,获取其从事的数字艺术相关业务线,扩大企业于数字藏品领域的业务经验及产品线。积极的项目、业务线投资为中手游持续、稳定发展提供动力。

昆仑万维旗下投资资产同比下滑61.3%,主要原因为其出售旗下Nanobank42.35%的股权所至,其投资现金流同步受到处置子公司的影响,投资现金流净额同比上升。三七互娱投资资产同比增长66.7%,除权益法下的投资损益外,企业主要对芜湖真硕、广州离火两家企业追加投资,整体来看其长期股权投资占比整体资产并无显著波动。

整体来看,相较往期的广撒网、放长线投资策略已经转变,头部企业更倾向将资金投入在已建立投资关系的企业中,同时拥有优秀作品、技术基础的非上市游戏公司被更多企业所追捧,中、腰部企业寻求C、D等轮次融资难度较高。另外,企业显著关注强技术相关的研发及投资,如虚拟现实、渲染引擎、动作捕捉技术等,赋能产品发展的同时扩展业务范围,通过游戏构建能力体系赋能相关行业发展。最后,元宇宙概念的资本热度虽有所减退,但头部游戏企业仍在持续的进行投入,游戏是当下元宇宙概念的天然体现,随着游戏企业对开放世界类游戏的搭建,其中注入数字藏品、PUGC共创平台、独立可循环的经济系统将纷纷成型并实现应用,进一步推动游戏行业发展。

公司发展展望

腾讯控股:稳定国内收入、扩大海外影响

随着国内游戏市场调整期结束,行业将逐步回归往期发展态势,国内游戏业务将仍为腾讯的主要收入线,易观分析认为,腾讯未来一方面应关注活动运营及内容更新,提高玩家对成熟期游戏产品粘性及付费;另一方面应注意新游的用户留存和玩法优化,打造下一款拳头产品。全球市场,腾讯旗下收购的海外游戏开发商(如Miniclip收购的《地铁跑酷》开发商SYBO、《夜族崛起》开饭上Stunlock等)将为其带来用户及收入的提升,海外3A开发团队结合腾讯自身发行经验、资金储备等优势,随着全球疫情影响逐步消退,腾讯海外业务将实现快速增长。

网易:加强内部竞争,增强自研能力丰富产品储备

头部IP手游收入仍旧稳健,但多数已开始接近成熟期顶点,将步入衰退期。网易继续发挥自研优势,于国内推出诸如《无尽的拉格朗日》、《暗黑破坏神:不朽》等中、重度产品,预计未来如《永劫无间》手游、《逆水寒》手游将为网易带来业绩持续增长。海外市场方面,一方面诸如《哈利波特:魔法觉醒》等产品将复用国内发行运营经验逐步出海;另一方面,网易于8月31日宣布收购《底特律:变人》开发商Quantic Dream,更多优秀工作室加入将进一步促进其内部工作室竞争,海外收入占比整体营收将进一步提高。

B站:基于用户增长、内容创作优势,打造优质产品自传播平台

2022年Q2,B站自研的《机动战姬》已于海外发布,《赛马娘》上线台服由B站子公司代理并有望为其带来新一轮游戏业绩增长。但整体来看,B站暂时仍缺乏独家代理或自研游戏产品,对头部产品依赖度较高。易观分析认为,未来,一方面,B站应发挥当下其稳步增长的用户、作品内容优势,为优秀游戏产品提供自传播平台;另外,应在主打二次元产品自研及发行的同时,关注泛二次元品类产品,拓宽平台游戏业务方向,促进游戏业务实现新一轮增长。

三七互娱:着眼产品精品化,积极战略布局

头部产品优秀的市场表现为三七互娱带来营收、净利润的稳步增长。未来,产品层面,三七互娱将继续发挥发行优势,关注日、韩及欧美,以玩法融合、新兴题材打开市场;同时,三七互娱将加强其于文娱领域的投资,同时包括如新消费、元宇宙等新兴领域,挖掘Z世代用户群体需求;另外,其将关注与游戏强相关的技术研发,如人工智能、渲染引擎、交互传感等方面在内的新一代科技技术方向,通过技术布局赋能游戏行业业务发展,把握行业前瞻趋势。

世纪华通:头部产品收入增长短线承压,储备丰富驱动下半年业绩回升

基于企业游戏业务较高的营收基数、及行业下行趋势,世纪华通短期业绩表现承压。企业拥有如龙之谷、传奇世界、彩虹岛、风云等知名IP,其中仍有大量内容未进行游戏内容改编,内容丰富度为企业产品产出提供保障;同时,世纪华通当下拥有如《龙之谷世界》《饥荒:新家园(待定)》《诸神之战》《Lyra》等游戏储备,结合如《最终幻想14》新版本上线,新游有望为企业下半年收入增长带来驱动。

完美世界:单品打开海外市场,多品类尝试有望实现业务增长

完美世界将继续立足全球研发的策略,一方面,2022年3月其《梦幻新诛仙》手游在海外多地同步上线;2022年8月《幻塔》手游在欧美、日韩、东南亚、中国香港、中国澳门及中国台湾等全球多地正式上线,2.0版本表现超行业预期。2022年8月24日,完美世界女性向都市解密游戏《黑猫奇闻社》上线,TapTap6.9分,用户针对内容、玩法反馈较好。完美世界旗下储备游戏更倾向于“MMO”及“卡牌”等主流品类,随着国内版号形势好转、海外《幻塔》进一步打开市场,其游戏业务线将进一步扩大。

网龙:头部IP多领域运营,尼奥宠物IP进军元宇宙

报告期内网龙教育业务线有所增长,相较之下游戏业务有所下滑,魔域IP表现不及预期。2022下班年,网龙将优化魔域IP,推出《魔域手游2》,同时推出《尼奥宠物 三消》产品。国内为网龙产品推广的主要市场,随着版号审批恢复及行业景气度提升,其营收将有所增长。海外市场部分,网龙旗下《终焉誓约》与3A游戏发行商达成协议,于海外发行;同时,结合元宇宙概念,企业推出《尼奥宠物:元宇宙》,该IP拥有庞大受众群体,未来将持续增长,通过Web3.0概念赋能网龙旗下IP发展。

金山软件:着眼内容优化和版本迭代,关注公益性游戏发展

金山旗下剑侠、剑网系列IP于PC、手机端表现良好,《剑侠世界3》于第二季度在国内市场内测,第三季度在港澳台地区市场表现优异,新内容及版本推出,金山将通过对内容的持续更新和运营保持头部IP活力。另外,金山旗下西山居自主研发了首款关注双相情感障碍的公益性游戏《双相》,于海外市场用户评价较高,其已于7月获取版号,将于国内上线。持续研发投入将为金山未来发展之核心,通过内容优化突出IP优势。

搜狐(畅游):活跃用户环比下滑,头部IP进入衰退期

2022年Q2,搜狐MAU同比上升7%,但环比下滑14%;活跃付费用户APA同比、环比分别下滑13%、20%。搜狐旗下《天龙八部》等IP产品已步入衰退期,用户数量大幅下滑,当季度下如《Bright Stars》影响下MAU有所下滑。长期来看,搜狐广告业务发展仍将受限,其游戏业务仍将难以实现大幅增长,营收将保持在1.5亿美元左右。未来,搜狐应该着眼畅游旗下知名IP的运营和产品开发,并依托短视频、娱乐社交平台搭建内容体系,实现新一轮增长。

IGG:下半年或暂维持亏损现状,加大潜力新游投入

报告期内,IGG旗下《王国纪元》引入功夫熊猫IP,全球注册用户接近5.4亿,为IGG贡献超过80%营收。当下IGG所面临的主要问题即对《王国纪元》的过高依赖,以及其持续下滑的产品收入。未来,IGG将投入更高的产品宣发、推广资金,并关注潜力新游的投放,如《Mythic Heroes》。短期内IGG营收将持续保持下滑趋势,净利润为负,新游的突破将为IGG营收转增的核心。

吉比特:多款产品迭代开发,强调产品差异化

当下,吉比特拥有《黎明精英》、《新庄园时代》等8款代理游戏及自研《超喵星计划》,其中部分产品融合模拟经营、Roguelikes、SLG元素,储备产品丰富。未来,吉比特将关注提升游戏表现力及用户体验感,稳定用户生态圈,延长产品生命周期。同时结合自主运营平台经验,迭代开发具备趣味性、耐玩性及合理商业设计的精品游戏。海外市场层面,首先将加大投入,率先定位市场后续立项,基于文化背景特征,布局海外市场。

昆仑万维:游戏业务持续优化,元宇宙游戏平台前景广阔

海外市场为昆仑万维收入的主要来源,其旗下Opera、Star X海外月活、累计注册用户分别达3.3亿、2.8亿。未来,一方面Ark Games将持续面向全球市场,拓宽欧美、东南亚市场;闲徕互娱将持续提高用户忠诚度,推广更具地方化的棋牌娱乐服务。同时,元宇宙游戏平台社区将持续升级,GX.Games强化社交体系建设,协同Opera生态,未来昆仑万维旗下元宇宙平台将逐步走向成熟,优质内容持续丰富。

中手游:大量产品获得版号,储备上线有望带来新一轮业绩增长

2022下半年,中手游将进入游戏产品的密集测试、上线期,大量储备将于海内外上线。国内层面大量储备已取得版号,其中包括自主研发且暂定10月发布的《全明星激斗》、测试期获百万用户注册的《奥特曼:集结》、注重长线留存的《我的御剑日记》、于9月最新一批取得版号的《镇魂街:天生为王》等,大量因版号审批延迟积累的储备作品将于下半年后陆续上线;海外层面,《真 三国无双霸》、《斗罗大陆:斗神再临》等产品已成功出海,未来将继续进入韩国市场。同时,《仙剑奇侠转七》主机版于海外上市、单机游戏《大富翁11》将于第三季度推出,丰富IP储备及研发经验为中手游开发各终端游戏提供坚实基础,随着海内外储备产品的推出,预计企业下半年收入将稳步回升。

姚记科技:产品粘性、市占率高,应注意违规风险防范

休闲品类仍将持续作为姚记科技游戏业务未来发展的主要核心,未来企业将持续加大推广、研发力度进行产品迭代。易观分析建议,国内层面,捕鱼类手游产品玩家粘性较强,但部分产品存在违规风险,企业需注意防范及产品检测;海外层面,Bingo系列全球热度较高,企业将持续加大优秀人才培养,注意营业成本控制。

神州泰岳:头部产品仍处于成熟期,缺乏新游储备或影响业务增长

整体来看,《Age of Z》、《War and Order》等产品仍处于发展成熟期,收入、用户水平均波动上涨。未来,神州泰岳将持续保持其海外开发,积累经验、国内营运的产品选法策略,打磨核心玩法及风格,落地不同国家及地区。另一方面,神州泰岳旗下壳木游戏缺乏新游储备,头部产品营收下滑将显著影响企业游戏业务收入。

游族网络:着眼海外发行运营,《三体》IP游戏正在研发中

2022下半年,《新盗墓笔记》将陆续上线港澳台地区及海外欧美、东南亚市场,自研《战火与永恒》已获版号,海外发行、运营经验将可予以复用。未来,企业将持续通过全球化发行体系打法拓宽海外市场,通过精细化运营打造长生命周期产品。另外,据企业回答,《三体》IP系列游戏正在开发过程中,将于未来3-5年上线。

浙数文化:休闲品类为主,拓展在线社交等新业务线

当下,边锋网络为企业带来主要游戏业绩收入。未来,边锋网络将继续巩固休闲游戏品类中积累的优势,同时将探索新业务线,布局在线社交业务。同时,结合企业旗下数字娱乐版块的其他业务线,如艺术产业、数字文旅等,易观分析建议企业关注游戏与其他品类的协同效用,通过游戏沉浸感、强技术等特征赋能传统领域发展,带动企业业绩整体增长。

心动公司:关注可玩性,游戏储备丰富并于海内、外测试完成

当下,心动公司拥有较为庞大的游戏内容储备,包括20款网络游戏及22款付费游戏。2022下半年,心动将布局国际市场作为核心增长方向,在研大部分游戏将于2022下半年或2023年上线,其中包括已经于海外地区上线并完成第二次封闭测试的《火炬之光:无限》;于国内完成了第二次封闭测试的《铃兰之剑》等,分别将于2022下半年于国内、海外上线。报告期内,国内TapTap月活用户数量同比增长45.5%,未来其平台将持续作为优秀游戏内容的首发渠道,关注可玩性将为心动未来开发游戏的主要核心。

创梦天地:关注竞技、消除、RPG三大核心品类赛道

报告期内,创梦天地游戏业务策略核心为业务聚焦,即竞技、益智消除、RPG三大赛道。未来,益智消除类中,《女巫日记》已开始测试并计划于2022下半年于海外上线。同时《传说中的合合岛》已取得版号并将于2022年下半年于海内外同步上线;RPG品类下,企业自研游戏《小心火烛》于4月取得版号,预计将于下半年上线。同时,其IP衍生品业务迅速发展,预计下半年将进一步丰富线下展览,拓宽其衍生品影响力。

宝通科技:经验丰富储备充足,关注XR概念下的游戏机遇

易幻旗下IP丰富,当下发布超过290款游戏,覆盖150余个国家。当下,公司储备产品包括《龙骑士学院》、《千年之旅》、《天龙八部2》、《浮生妖绘卷》,未来,企业将进一步加强自研能力,实现全球研运一体战略。同时,企业与元宇宙概念中的虚拟人、虚拟现实领域均有所投资,未来将持续探索更多机遇XR创新交互方式的游戏。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。