华熙生物的困局,赵燕的心病

文丨吴大郎

出品丨牛刀财经(niudaocaijing)

2019年11月,全球最大的玻尿酸原料生产商——华熙生物上市,市值高达700多亿,掌舵这这个庞然大物的女人,名字叫是赵燕,一位充满传奇的女富豪。

即便是在华熙生物股价从高点出现大幅回落的情况下,2022年赵燕仍以61亿美元财富位列《2022年福布斯全球亿万富豪榜》第418位。

从地产女富豪到玻尿酸大王,赵燕准确地、连续两次踩住造富浪潮,只不过当下华熙生物的转型中,赵燕还能如此幸运吗?

1、从“地产女王”到 “玻尿酸女王”

赵燕出生于1966年,在一个知识分子家庭长大,后来就读于上海华东师范大学生物系,毕业后曾留校担任助教。

赵燕并不满足这样的生活,跟当时年轻人一样,总想去外面的世界闯闯。1987年,她怀揣着梦想南下创业。

在海南,赵燕就在冰箱中掘到第一桶金:用低价从工厂买入有问题的冰箱,再请顺德的师傅修好,转手卖出后就能赚一笔。凭借精明的商业嗅觉完成第一笔财富的积累。

此后,赵燕还曾投资过服装行业,最终找到财务密码的是在房地产。

当时正赶上海南房地产暴涨时期,赵燕凭借实现财富爆发式增长,她曾表示,“原来我12万买的土地,一星期一个价,最后涨到了100多万。”

1993年,海南房地产泡沫破灭,赵燕成功撤离海南,选择北上。

2001年,赵燕在北京成立华熙新苑。华熙集团官网显示,赵燕在北京东长安街的繁华地段,国贸CBD核心西南角拿下一块地,随后开发建成了中环世贸中心。

2005年,华熙新苑成功以18.37亿元的价格,将中环世贸中心A、B座以在建工程的形式转给新加坡的开发商凯德置地,大楼更名为凯德大厦。华熙集团目前为中环世贸中心D座业主。数据显示,中环世贸中心周边房价10万元/平方米。

据《经济观察报》报道,2006年,赵燕承接北京奥运会篮球比赛场馆五棵松体育馆,这是国内第一个民营投建的奥运场馆。该体育馆2007年竣工,总投资超过7亿元,建筑面积超过6万平方米。

华熙集团在北京奥运会结束后获得该场馆40年独家经营权,开始了一系列的商业运作。目前五棵松体育馆成了北京西边的一个地标性建筑。

(五棵松华熙live)

这个时候相信也许没人会想到,赵燕后来会涉足玻尿酸产业,并且,这也成为其后来最大财富的来源之一。

2000年北大读EMBA期间,赵燕间接结识了山东药物研究院研究员的郭学平,赵燕在听说了那句“1个透明质酸分子,能锁1000个水分子。”在对山东福瑞达考察之后,随即注资1200万,置换了50%的股权。福瑞达就是华熙生物的前身,郭学平之后也成为了华熙生物的首席科学家。

赵燕仅仅花了7年时间,将一个连续亏损的企业做到全球第一,在2015年在港交所上市当年,华熙生物科技营业额突破亿元大关,为1.16亿元。

此后几年,华熙生物科技营业额逐年增长,2016年营收已达8.44亿元,同比增长29.7%;年度溢利2.28亿元,同比增长19.8%。而华熙生物科技在2017年业绩高光时刻选择从港股退市。

谜底后来揭晓,华熙生物2019年登陆上交所科创板,上市首日股价大涨78%,赵燕持股市值达到了241亿。华熙生物市值高点一度逼近1500亿元,妥妥的“明星股”,赵燕也名利双收。2020年,赵燕以449.7亿元财富位列《2020福布斯中国400富豪榜》第74位。

30年间赵燕表现出来的商业天赋和经营能力是惊人的,从服装厂、地产商再到玻尿酸,赵燕总能以敏锐的洞察力和判断力让她抓住了每一个阶段的红利,与时代起舞。

有人说她是好运爆棚,实际上哪有那么轻松。

2、华熙生物未来存在隐忧

尽管经营能力很出色,华熙生物的处境也让赵燕产生了忧虑。2021年华熙生物已从高点出现下滑,未来,赵燕会带领华熙生物走到哪一步呢?

华熙生物一直都存在研发投入较低的情况,数据显示,2019年、2020年、2021年及2022年上半年的研发费用分别为0.94亿元、1.41亿元、2.84亿元、1.79亿元,占总营收的比例分别为4.98%、5.36%、5.75%、6.11%。

相比之下,销售费用维持在高位,以2022年上半年为例,华熙生物的销售费用约为研发费用的12倍。

另外,技术人员的出走也是华熙生物需要面对的问题,1月4日,华熙生物发布公告称,副总经理、首席技术官、核心技术人员李慧良辞职。在职期间,李慧良主要负责上海研发中心的管理,共参与申请 11 项发明专利,其中1项已获授权,其余10项仍在审查中。

华熙生物半年报也表示,未来核心技术人员流失将对公司正常经营、研发进展、市场竞争力及未来发展产生不利影响。

玻尿酸之外,华熙生物在新兴市场却在失手,痛失肉毒素市场,导致市场已被竞争对手占领。

数据显示,2018年国内正规渠道肉毒素市场规模为39.2亿元,2015-2018年复合增长率高达30.8%,预计2025年国内市场规模可达130亿元。

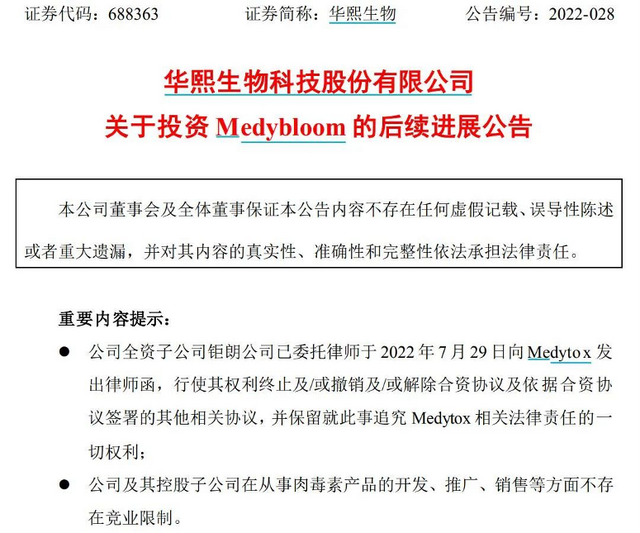

2022年7月29日华熙生物向韩国生物制药公司美得妥(Medytox)发出律师函,要求终止/撤销/解除二者之间围绕肉毒素(Botox)达成的合作协议,这也意味着华熙生物“苦等”7年的美梦破碎。

据了解,当前肉毒生意毛利高达90%,如果华熙生物想要进入这一领域,就要从头开始,这需要投入大量。肉毒素从进行临床试验到获批的时间一般为3-5年,并且由于肉毒素属于毒麻类产品的审批标准更为严格。据了解,肉毒产品过证时间需要8年以上,代理产品也需要3-5年才能实现上市。

华熙生物的竞争对手爱美客在肉毒素方面进展顺利。2021年10月爱美客曾表示,公司肉毒素产品处于三期临床阶段,预计将于2023年提交新药申请;并且当年6月已购买了韩国肉毒素公司Huons Global公司25.42%股权。

2022年5月,爱美客公告称引进Huons BP的肉毒毒素产品,并在约定经销区域内作为后者指定的唯一合法经销商进行产品的进口和经销。

据了解,目前国内已有多款肉毒素产品获批上市。其他公司的肉毒素获批上市,对于华熙生物而言绝对不是好消息。

华熙生物在公告中也表示,“不排除寻求其他肉毒素产品的合作机会”,但较为明显的是,华熙生物选择合作品牌最好的时机已经过了。

3、能靠C端“破局”吗?

狂奔的华熙生物开始刹车、利润承压。

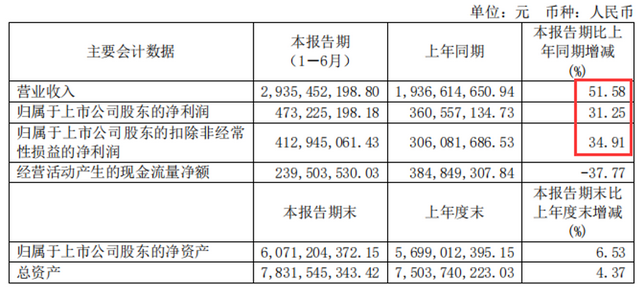

华熙生物2022年半年报显示,2022年上半年,华熙生物营收 29.36亿元,较去年同期增加 51.62%;归母净利润4.7亿元,较去年同期增加 30.49%;销售费用为13.87亿元,同比增长54.68%。

对比近几年数据,2019-2021年华熙生物的销售费用分别为5.21亿元、10.99亿元、24.36亿元,销售费用每年以翻倍的速度在增长。

究其原因,华熙生物正在谋求依靠C端发力。为寻求更多C端空间,必然需要极大的投入来应对上行的获客成本,大部分销售费用都花在推广服务中。

华熙生物C端产品包括功能性护肤品和功能性食品。2022年上半年,功能性护肤品收入大幅增长75%。2021年该项数据为146.57%。专业人士指出,功能性护肤品竞争程度比肉毒素更为激烈,想要维持市占率,后续的营销费用也必然难以减轻。

另外,截至2021年底华熙生物共推出23款玻尿酸类新品,涵盖饮用水、软糖、压片糖果、GABA饮品、巧克力棒、配制酒等品类。当前该类产品营收占比不足1%,想要触达更多的用户,后续仍需持续加大广告投放量。

高额的销售费用正在侵蚀着利润。2022年上半年,华熙生物的净利率仅16.12%;2021年与2020年上半年,该指标仍能达到18.64%与28.19%。

华熙生物面临的问题确实不少,华熙生物股价表现也不太好,市值从约1500亿元的历史高点,一度跌至今年3月493亿元的低点,目前华熙市值为679.77亿。

“押注”C端的布局能成为第二增长曲线吗?目前尚未可知,而一旦最终效果低于预期,华熙生物的掌舵人赵燕未来面临的处境或更为艰难。