海底捞陷入困局:餐饮赛道,难有霸主诞生?

导读:开店能力确实是衡量餐饮品牌的重要指标。短期内赶上估值过分消耗的有效办法是快速开店,以便拿到更高的市场份额。然而,开店扩张是餐饮行业实现快速增长的唯一正解吗?

(文/万点研究 陈墨)在加拿大电影史上,有一部知名的短片《困兽》,因极为出色的场景搭配和节奏控制获得了第91届奥斯卡金像奖最佳短片的提名。

该片导演Jeremy Comte将复杂的人性与大自然的力量浓缩在两个男孩之间的输赢游戏中。当嬉笑打闹陷入一个谁比谁更强大的争论时,他们开始由彼此的抗争上升到与自然之力谈判。

就像企业的发展,资本一旦试图与自然的力量进行博弈,游戏远比他们想象的更为复杂。2021年上半年,对疫情的误判,击碎了餐饮界第一神话海底捞火锅大王的梦。

从爆炒到沉寂,投资者曾经的美好愿望是否掩盖了事情的真相?

为什么在疫情趋稳后,海底捞越来越不受投资者待见?

如何设计自身进化路线,海底捞何时走出困境?

困兽海底捞过去一年的大起大落,归根结底是低估了自然的力量,也高估了自己的力量:

难建护城河的赛道,押“错”了自身进化的节点和路线,海底捞沦落为资本套现的金融工具。

4500亿的海底捞VS1500亿的海底捞

在竞争残酷的餐饮行业,海底捞确实是神话般的存在:高效的供应链能力,顶尖水平的翻台率、优质的服务、独特的对员工和顾客十二分上心的文化,叠加火锅赛道长达十年的黄金扩容期,这些都曾经带给市场足够的信心和想象空间。

信心过度,无论是怎么产生的,都是提高投机市场交易额的根本因素。

对应地,海底捞公司的股价,也从2018年底香港上市时的大约15港币,一路走俏,2021年2月创下85.75港元/股的纪录,总市值曾高达4545亿港元,当时的市盈率更是达到惊人的780倍。

图:过山车的行情

短暂的高光时刻之后, 海底捞也变得疲惫了,随着2020年财务数据的走弱,投资者的热情立即退散,海底捞的股价上演雪崩式下跌。自2月18日以来,股价一路下行,期间因股价暴跌屡屡冲上微博热搜。截至2021年10月11月,海底捞收盘价为28.20港元/股,市值蒸发超3000亿港元,目前总市值为1539亿港元。张勇夫妇也失去了新加坡首富的宝座。

事实上,曾经短暂的高价主要是由于投资者的热情而不是与实际价值相一致的预测。海底捞似乎再难回巅峰。

押“错”的进化路线

短期内想象空间丧失是导致海底捞估值重挫的主要原因:日益老化的品牌、市场表现不佳,扩张过度放大了疫情对线下的冲击,更为致命的是忽视了餐饮本质--“产品体验”的专注与提升。换言之,海底捞给了竞争对手们弯道超车的机会,其他业务线的拓展效果也令人失望。

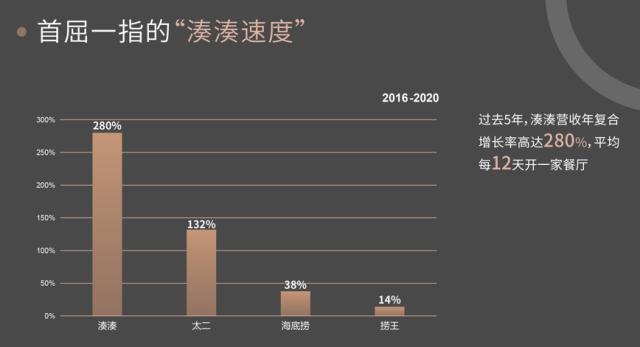

1、不合时宜的扩张

开店能力确实是衡量餐饮品牌的重要指标。短期内赶上估值消耗有效办法是快速开店,拿到更高的市场份额。

回顾2016~2019年海底捞的财务数据,营业收入从78.25亿元增长至266.19亿元,年复合增长率达50.4%。在门店的持续扩张和同店翻台率水平、客单价等数据的驱动下,带来了业绩的高速增长。

在2020年疫情的大背景下,海底捞高管层判断疫情持续性较短,再加上前两年亮眼的财务数据做支撑,便决定在短期内“抄底”,进一步稳固市场份额,随即展开逆势扩张的战略。

2020年海底捞新增门店数达544家,平均每天新增1.5家海底捞门店,创历史新高。截至2020年底,海底捞全球门店总数达到1298家,而截至2021年上半年,海底捞门店数量已达到1597家。

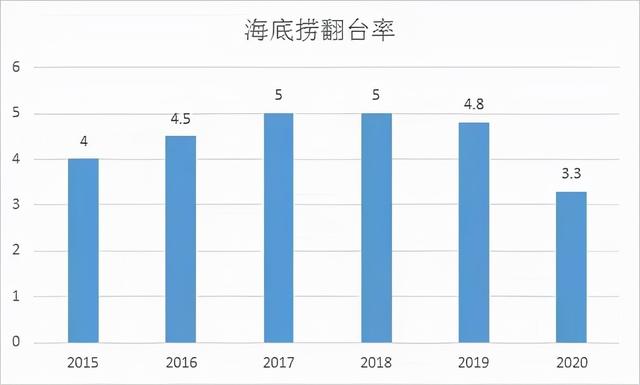

扩张的结果直接导致运营成本的增加,抢占市场份额的同时,也稀释了自身的客流,叠加持续疫情的影响,翻台率连年下降,呈现投资回报周期拉长、增收不增利的情况。

2021年6月,张勇在股东大会上直言:“2020年6月份,我判断疫情在9月份就结束,但是直到今天为止,我们中国台湾地区,新加坡的店还受疫情影响开不了。我对趋势的判断错了,去年6月我进一步做出扩店的计划,现在看确实是盲目自信。”

2、品牌老化、产品力不足

一种餐饮业态到底能开多久?仅有服务能造就品牌吗?

海底捞曾经依靠贴心的差异化服务笼络了不少人心,如今数字化、年轻化的浪潮迭代飞快,时尚、方便、健康等创新概念层出不穷。在创新就能成就一个网红品牌的当下,仅有服务的海底捞显然已经远远不够了。

一方面,前几年火锅大品牌加快了开店速度,不断分食市场份额;另一方面,整个火锅行业正在向细分领域过渡,各种细分品类、口味不断出现。以捞王为代表的粤式火锅中,潮汕牛肉火锅、椰子鸡火锅等也都在走出广东,甚至更为细分的巴奴毛肚火锅、谭鸭血的鸭血火锅,都从市场竞争中脱颖而出。

据中国最新人口统计显示,80后人口总数是2.21亿,90后是2.08亿,00后达到了1.63亿。显然,如何抓住年轻的消费群体,成为当下绝大多数企业必修的功课。

老品牌衰落,新势力崛起,在营销过度饱和的当下,优质的产品才是企业的核心竞争力,产品主义也是当下品牌突出重围的重要法门。

然而,海底捞“味道一般”、过度服务、产品力弱广受诟病,仅仅凭借此前积累下的品牌资产,海底捞能够克服眼下的这些麻烦吗?

显然肯定不行。

3、“第二增长曲线”的不确定性

除了开店,火锅人也在试图拥抱变化,增加副业,探索第二增长曲线。

比如,哥老官开设小官官在重庆、蜀大侠推出吃城都青花椒火锅鱼、大渝火锅入局“小酒馆+”模式......各火锅品牌侧重打法不同,大渝火锅是切换热门赛道,主攻细分市场,大龙燚是性价比路线,往下沉市场寻增长。

目前海底捞的餐厅副业已经涉及到面食、盖饭、米线、土豆粉、水饺等诸多快餐品类。但这些副业短时间来看收效甚微,根据公司财报显示,截至2021H1季度,海底捞其他餐厅营收仅占总营收的0.5%。

而就在今年10月初,有多家媒体报道海底捞在郑州开的土豆粉店——乔乔的粉已经倒闭,只开了不到10个月。在大众点评的相关页面上,其营业状态也被标注为:暂停营业。面对匆忙离场的“乔乔的粉”,不禁让人对海底捞能不能做好副业产生质疑。

总结

行业命相--池大鱼小

事实上,火锅因易标准化、高自由度、成瘾性和社交功能兼具的特点,在餐饮市场占据一大份额。根据《中国餐饮品类与品牌发展报告2021》数据,2020年全国火锅的市场规模近6000亿元,门店近60万家。有机构预测2021年,火锅市场规模将达到5218亿元。

然而,火锅行业又是一个极度分散、竞争激烈的市场。因进入门槛不高、客户成本转换低、产品同质化、传统(北派、云贵派、川渝派、闽粤派、江浙派)文化差别、受限于管理运营能力难以规模化等因素,行业内一直战况焦灼。

赛道属性决定了其中的企业既没有到“欲死”的境地,但是“欲强”的愿望也难以实现。有数据显示,火锅餐厅市场CR5(前五名品牌市场占有率)仅为5.5%,其中海底捞占2.2%,呷哺呷哺仅占0.8%。

这是一个“命苦”的行业,难有霸主诞生。

海底捞身处这样一个难以建立护城河的赛道,虽然财报显示“扭亏为盈”,但透支未来的它不断出现新的问题:核心业务面临增长瓶颈(不合时宜的逆势扩店、连续下降的翻台率)、更加年轻化的火锅品牌的“分食”、品牌老化、下沉市场又遭遇“狙击”、多元化布局也不再管用,新的副业不仅不能有效协同、实现增长,反而加大了管理难度,从而降低了整个公司的运营效率。

在这种情况下,未来几年,如若无法创造更大收入规模、盈利水平和更好的产品体验的海底捞总体股价前景或将非常惨淡。