泡泡玛特(9992.HK)中报亮眼,如何看待其长期投资价值?

近日港股市场异动频频,尤其是新经济公司们股价波动较大。但正如格雷厄姆所说:“真正的投资者如果他忘记股市,关注自己的股息回报率和公司的经营业绩,会做得更好。”越是这种时候,我们更应该关注其中处于良性发展阶段的标的。

8月27日,泡泡玛特公布了最新业绩,上半年实现营收、毛利、净利润、分别为17.72亿元、11.17亿元、4.35亿元同比涨幅分别为116.8%、109.4%以及144.1%。透过这一亮眼的业绩增长,泡泡玛特再次证明了自身的成长性。

让人上瘾的不是盲盒,是IP

“中国有嘻哈”、“毒”、“虎扑·路人王”、“盲盒”这些属于中国Z时代下的年轻人的代名词,迎合了新消费市场的需求。而对于潮玩文化下的衍生品生命周期有多久,市场价值有多大在资本市场里热议不断。如果说潮玩文化属于一种精神追求,倒不如说如今的消费者更加重品质、重个性、重感受。然而在潮玩圈却能恰到好处的让消费者们找到共鸣。这就是泡泡玛特系列产品深受市场青睐的原因。

泡泡玛特是什么?为何会如此受市场热捧?当我们无法理解一种现象的时候,最好的方式是从身边的熟知的场景找到相似之处。不妨从受到大众同样追捧的“球鞋文化”说起。

如今“抢”球鞋成了一种越来越普遍的大众现象,联名限量款,在还未正式销售球友们便提前热议,首发便会秒空;一些明星经典收藏款,更是被球友通过各种渠道去高价购买。

其实从经济学的角度来理解,是稀缺性创造了价值。

泡泡玛特之所以被热捧同样符合这一底层逻辑,头部设计师凭借出众的才华创作出独特的IP,给那些为喜欢相应IP的消费者为信仰氪金。而泡泡玛特凭借其强大的IP运营能力吸引了众多优秀的业内设计师与之签约,还通过举办潮玩讲座等系列举措储备设计人才,进而夯实了旗下IP不断创新保持稀缺的基础。

值得强调的是,IP的稀缺才是泡泡玛特的真正商业价值所在,只不过以盲盒的形式所呈现出来。这也解释了泡泡玛特推出其他BJD玩具、联名产品、手办等衍生品同样受到热烈追捧,更大程度的释放了IP价值,突破了公司增长的天花板。

泡泡玛特10年根深于潮流玩具产业,在IP孵化和IP经营方能力领先。报告期间自有IP营收高达9亿元同比涨幅达2.2倍。值得注意的是,头部IP呈现均衡发展趋势,Molly 、Dimoo贡献营收分别达2.04亿元和2.05亿元,同比分别增长了81.9%和74.5%,实力依然强劲,但新推出的IP系列 SKULLPANDA后来居上,6个月内突破1.83亿,占比总营收10.3%,实力几乎与王牌IP Molly,Dimoo相当。

(数据来源:公司财报 格隆汇整理)

具体来看,2020年发布的IP SKULLPANDA持续增长,在2021年4月上新SKULLPANDA第二个系列熊喵热潮系列,仅单系列销售额9280万元。此外,PDC旗下的原创IP成长性显著,小甜豆2021年上半年收入超过6370万元。多元化IP矩阵,带动了公司稳定的业绩回报。

在IP经营方面,高品质、多样化IP策略充分释放了IP价值。多样化的呈现方式拓宽了销量市场,上半年公司与各大知名品牌展开联名合作,比如哈根达斯、科颜氏等与Dimoo联名,腰部IP Bunny在品牌联名中的价值逐渐体现。

(来源:公司官网及公众号)

此外,公司追求产品精细化发展,提高了对原材料的采购成本,提高了Molly、The Monster部分系列的价格,价格带逐步呈现高端化。

(来源:公众号)

今年6月发售的MEGA珍藏系列SPACE MOLLY×海绵宝宝联名款的1000%(70cm)限售3000体,吸引超过100万人次参与。高端系列市场热捧预示着泡泡玛特在未来有足够能力覆盖高维度与长尾客户群体。这也进一步证实了泡泡玛特IP实力,消费者对产品价格并不敏感,真正关注的是IP设计。

(来源:公司资料)

同时,公司更是将IP文化多元化覆盖到不同产业,近期,泡泡玛特即将成立北京泡泡玛特乐园管理有限公司,同时企业还投资了球鞋以及三坑产业,一方面证实了公司有足够的实力去拓展多元产业线,另一方面反应企业长远的潮玩事业的眼界,将潮玩系列文化融合发展发挥聚合效应。

总而言之,公司的IP实力经得起时间的考量,同时泡泡玛特的品牌认可度也领先同行,潮玩展会是重度烧友亲触设计师的最佳时机,往往可以考究一个品牌被潮玩族的追捧热度。根据潮玩族数据统计,泡泡玛特TOP30 IP参展率高达90%,这直接证实了公司旗下设计师的实力,以及品牌价值的认可。

(来源:潮玩族 国盛证券)

“渠道+会员”护城河日益加固

除了有行业认可的IP实力,泡泡玛特更加注重对产品渠道的管理,充分将IP价值商业化。

受疫情波及,公司线下渠道影响较大,但依然以58%的增速稳定扩建零售店铺至215家,此外,一年内新增476间机器人商店,门店保持稳健扩张,随着2021年疫情逐渐好转,营收能力逐渐释放,门店以及机器人店营收持续增长,营收涨幅分别达115.5%、115.7%。线下扩张实力得到了验证。

此外,线下店铺门店布局一线及新一线城市的商圈,并成为星巴克、喜茶等品牌的标配,选择在流量效应较大的地理位置设计符合主题的零售店铺。加速释放商圈效应。并开始主力渗透下沉市场,年内机器人门店在二线及以下城市新增221,增幅高达73%,由于下沉市场缺乏流量优势,通过低成本的运营优势小步试错在非一线城市,精准定位核心区域。预计未来新一线城市渠道紧密布局以及二三线城市的加速渗透将会共同驱动潮玩市场的用户规模增长。

另一方面,随着产业链的逐步好转,多元化的电商渠道,微信抽盒机的裂变效应,同时社区会员的绑定推动线上业务迅猛增长。

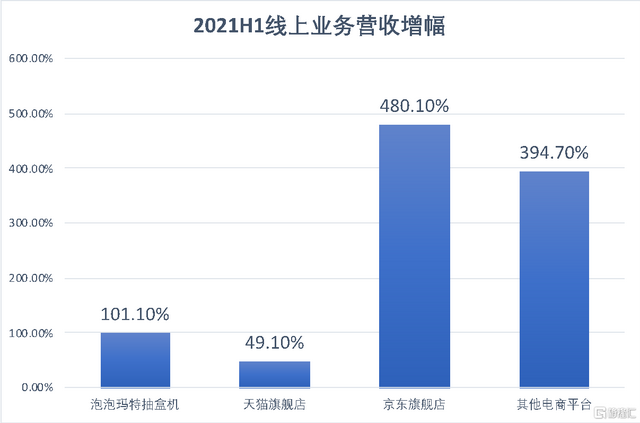

上半年公司电商渠道实现营收3.53亿元,同比增长104.7%,其中京东旗舰店实现营收0.47亿元,营收同比涨幅达4倍;此外私域领域更是发挥了长期沉淀的流量效应,成为线上营收主阵地,微信抽盒机上半年实现3.25亿元营收,贡献47.9%的线上收入。

(资料来源:公司公告 格隆汇整理)

除此以外,公司采取稳健开拓国际市场策略,主要通过快闪店的方式加深品牌在国际水平的地位,拓展了澳门、新加坡等地区的门店,国外疫情严重,依然实现0.45亿元收入,实现去年同期翻倍收益。

最重要的是社区运营,社区是泡泡玛特是绑定线上及线下用户的枢纽,是企业实现规模护城河的关键,会员长期的积累驱动公司实现持续盈利增长,2017-2021H1 年累计注册会员数分别为 30/70/220/740/ 1141.5万人,2021年会员复购率达49%,带动上半年9成以上的销售额。会员数量高增长以及粘性的提高,催使着会员体系的逐渐成熟化,有助于泡泡玛特的IP进一步占领消费者心智。

笔者看来线下渠道作为公司引流的最佳输出渠道,通过线下提供的沉浸式体验,以场景化体验加深与粉丝之间的互动交流,协同线上多渠道的拓展以及网络效应强化了泡泡玛特品牌价值,保持更加健康的衍生模式。

成熟企业的魅力源于社会责任感

作为一个有温度的企业,泡泡玛特也更加重视潮玩文化的传播以及社会公益的责任感。

在潮玩文化教育方面,公司作为行业的标杆,把潮流文化的价值做出正确的指引视为企业社会责任之一,一方面致力于培养潮玩文化的优秀人才,公司与北大光华管理学院携手合作,成立北京大学商业与艺术研究中心,通过学术研究、教学实践、以及文化交流。另一方面加深会员与设计师的IP文化共鸣,通过不同媒体平台,举办多场粉丝活动,比如品牌播客《POP PARK》、首届国际潮流玩具线上展、泡泡玛特沙龙等。

在公益事业方面,公司更加承担起社会服务的责任,8月18日在国家市场监督管理总局驻村工作队的支持下,泡泡玛特捐赠30万元用于乡村振兴项目;在河南郑州遭遇自然灾害期间,更是第一时间做出反应向河南慈善总会捐款500万元。

将企业价值与社会价值绑定,将社会责任与企业发展同步,可以看出泡泡玛特用对潮玩文化的情怀以及用心。

结语

在市场当前消费不振的预期下,大消费板块整体承压,泡泡玛特股价在经过一段时间筑底后迎来了大涨,截至发稿前涨幅最高超过15%。“股市短期是投票机,长期是称重机”,想要实现穿越周期的复利增长还是要从长期主义的角度出发。

泡泡玛特内在的成长性并未发生变化,其在IP和渠道上的仍然占据了绝对领先的优势。理解年轻人、拥抱年轻消费群体,仍然是泡泡玛特的底色,也会是其有望在当下这个新的消费时代长期制胜的关键所在。