中国中免的100种博弈

新冠疫情反复近两年,Delta还在肆虐,Omicron又来添油,世界早已被改变的面目全非。

对企业来说也一样,蓝星上绝大多数商业公司的运行轨迹都被大流行改变。不过倒回到2020年那个料峭的春寒时刻,不同企业对疫情的认识不同,做出的选择也不同,最后的境遇自然千差万别。

一种是目瞪狗呆躺赢型:典型如中远海控。一边是疫情压缩了海运供给,一边是放水扩大了消费需求,中远海控一度成为了周期板块最靓的仔,这家公司历史上所有盈利都加起来,也没有2021年这一年多。

一种是逆势扩张翻车型:不少龙头企业头铁心硬,认为疫情反倒是逆势扩张的最佳窗口,比如海底捞创始人张勇就断言疫情将在2020年9月基本结束[12],去年扩店530家,结果惨遭打脸,被迫关店求生。

还有一种,叫做趁虚而入逆袭型,比如本文的主角中国中免。它的“趁虚而入”之所以有名,离不开2020年它跟上海机场的一场博弈。

疫情前中免和上海机场是一对“诤友”:上海机场负责流量,日进斗金,中国中免负责变现,利润微薄。但随着浦东机场客流被疫情脚跟斩,腰杆硬了的中免重拳出击,和上海机场重签协议,逆袭翻身。

协议引起资本市场的轩然大波,基金经理甚至分成了“上机派”和“中免派”,相互不服。但在这场博弈中显然中免大获全胜,中免与上机的市值自此分道扬镳,从原来的相濡以沫变成了相忘于江湖。

不过荣升“免税茅”之后,中国中免也绝非毫无争议。在2021年11月,由于三季报的不及预期,那些昔日蜂拥而入的投资者又纷纷出逃,中免也从一度接近8000亿的市值,下跌到目前的4000亿左右。

中免跟上海机场的博弈还只是最表面的那种,事实上,这家巨头身边围绕着各种博弈:有旅游业务和免税业务的博弈,有离岛免税跟机场免税之间的博弈,甚至还有不同级别国企之间的博弈……

读懂中国中免身上种种博弈,不仅能回答“中免到底还行不行了”这种略显功利的问题,更能理解我们见到的每一份“印钞生意”幕后的那些规则和逻辑。

要看懂中免背后的博弈,就要首先了解免税是一门怎样的生意。

免税这个词很有诱惑力,因此中国也有两种免税生意,一种是持牌的合法免税,中国中免全年营收加起来能修半个大兴机场;一种是把商品走私回国销售,情节严重的处十年以上有期徒刑或无期徒刑。

所以,免税必然是一个被管控的牌照生意。能配得上“牌照生意”的行业,一般来头都不小:要么是关乎国计民生的盐铁专营,要么是头顶监管高压的金融地产,要么是创造惊人利润的烟草专卖。

免税牌照能够给持牌者带来天然的价格优势,这是一把金汤勺。“免”和“税”这两个字放在一起,散发着令人垂涎的气息,谁能获取这种拍照,无疑就等于拥有了一台可以“合法印钞”的机器。

但就像国企也有央企和地方国企之分,免税牌照也有三六九等。在中国免税牌照的版图上,有几种不同的分类——全国性免税牌照、区域性免税牌照、机场专营牌照、离岛专营牌照和市内免税牌照。

从1980年代至今,全国仅有10家公司获批了免税牌照,而中国中免便实际持有了三张,而且是唯一拥有全牌照的公司。这就让中字头的中免,成为了免税行业的国家队队长。

机场、离岛和市内的牌照,则代表了免税消费的三大渠道,近两年大热的海南免税店就属于离岛渠道,市内渠道则可以理解为“免税的飞地”,往往需要签证和机票购物。而大家最熟悉的,也是变现最确定的渠道,无疑是机场专营。

全球第一家免税店,就诞生在爱尔兰的香农机场。上世纪中叶,由于飞机载油量的限制,横跨大西洋的航线有85%会在香农机场短暂停留,让飞机加油或是维修,使得香农机场成为了连接欧陆与北美的中转站。

随后,爱尔兰政府顺势创立了世界上第一个免税工业区——香农自贸区,其占地仅仅几平方米的小摊位也成了全球免税业务的雏形。

从业务形态上看,免税店本质上属于零售业务的一种。而对于零售行业来说,人、货、场三个核心要素,机场不仅都有,而且形成了高效的闭环。

1)流量的高效转换:一张出境机票,就已经帮免税店筛选出了有效的购买力。而由于值机、托运、安检(以及延误)等标准流程的存在,乘客们通常都会存在一定的候机时间,“逛街”就成为这个封闭空间里最刺激的消磨方式。

精准的客群、封闭的场景,让机场的流量转化率很高,通常情况下,可达到30~40%。而在鼓励性新政出台前,离岛免税店的转换率仅有12%[11]。

因此,绝大多数赚钱的机场,本质上都是一个伪装成机场的购物中心。比如新加坡的樟宜机场,还会有意将购买力强的中国出境游客,安排到周边有更多免税店、餐饮店和娱乐设施的登机口。

2)机场的两个“唯一性”:

一是机场唯一。一个城市基本上只有一个机场,即便有两个机场,往往也有国内/出境的分工关系。因此,机场的场地条件天然具有垄断属性,聚拢了流量,也就便于免税业务做进一步聚焦。

二是在地唯一。当一家免税店取得了机场渠道的招标,它就是整个机场唯一的免税商品销售商。当优质流量进入这个渠道时,所有的需求都在这个独家专营的免税店里完成最后的闭环。

市内与离岛的招牌在这方面就黯淡了不少,特别是市内,由于地理位置过近,它与有税渠道的矛盾基本不可避免。作为品牌商的嫡长子,正价店必然不想被免税店包围。两利相权,品牌商自然也懂取其重的道理,这就让市内免税长期被压制[3]。奥特莱斯开不到内环里,也是同样的道理。

所以,拿到机场专营的牌照,就意味着能在这样的密闭空间内,把目标客群的流量变现落到自己的口袋里。

Generation Research曾做过一个统计,截至2018年年底,机场免税在全球免税市场销售额中占比达53%。特别是在欧美日,机场基本是唯一的免税渠道,以欧美日为主战场的Dufry,其免税业务的9成营收都来自机场[6]。

因此,机场与免税强强联手,组成了一个“把有钱人关起来花钱”的零售渠道,机场负责筛选有钱人,免税店依靠低价吸引有钱人消费,再以分成的方式反哺机场。

过去十多年里,浦东机场和日上免税店就是通过这种“天然筛选的零售模式”,实现了共同富裕。但如果要选一个“共同富裕带头人”,就会衍生出一个问题:

对于免税这门生意,到底是流量重要,还是牌照重要?

如果在疫情之前回答这个问题,那么答案是肯定的:免税的本质是流量生意。

虽然贵为中字头公司,但中国中免在2017年之前,其免税业务市场份额在国内只有30%左右。反倒是日上凭借首都机场和浦东机场的专营牌照,市占率超过50%[2]。2000年以后,随着新政策禁止外商经营免税业务,背景深厚的日上免税行也成了独一家。

因此,就算机场是免税店最优质的渠道,但也不是所有机场都叫上海浦东国际机场。

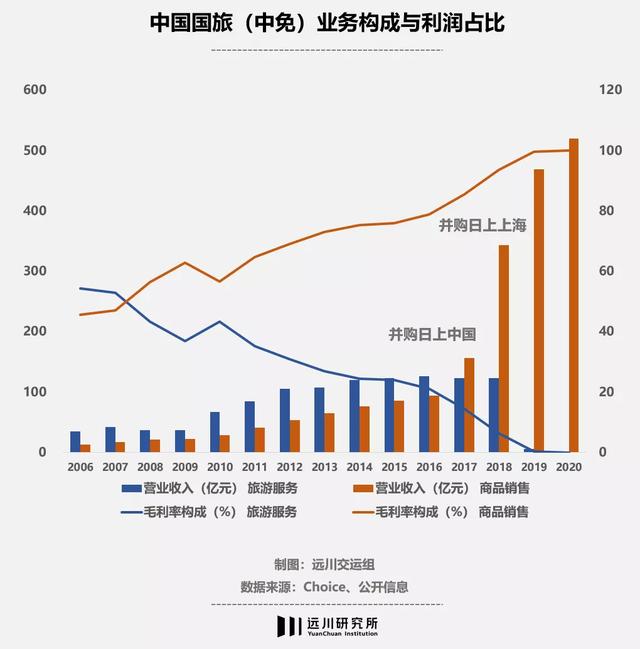

中国中免的前身中国国旅,原本是一家做旅游业务的公司。2017年前后,当年轻人还在讨论要不要逃离北上广的时候,中国中免表示:北京、上海我全都要。

2017年7月,中国国旅(中免)通过全资子公司,以3882万元收购日上(中国)51%的股权,当时日上(中国)是首都机场T2、T3的免税运营商,通过这笔收购,中免获得了首都机场的运营权。这一年,国旅的商品销售营收也首次超过了旅游服务。

2018年,中国国旅再次通过收购日上上海51%的股权,获得了浦东机场免税经营权。相比于日上中国近4000万元的收购价,中免给了日上上海15亿的估值。

至此,中免拥有了浦东机场和首都机场这两个堪称中国最值钱的机场,其在国内免税市场的份额从31%提升到84%。

以浦东机场为例:2018年,浦东机场免税店坪效达到100万,相当于两个驴牌大奢侈品专营店的赚钱能力,直接秒杀其他零售购物中心。另外,浦东机场T1、T2航站楼,加上S1、S2卫星楼的免税店总经营面积达到1.69万平方米,比两个足球场还大,是全中国最大口岸免税。

但对中免来说,浦东机场最值钱的东西显然不是免税店经营面积,而是机场里的黄金流量。

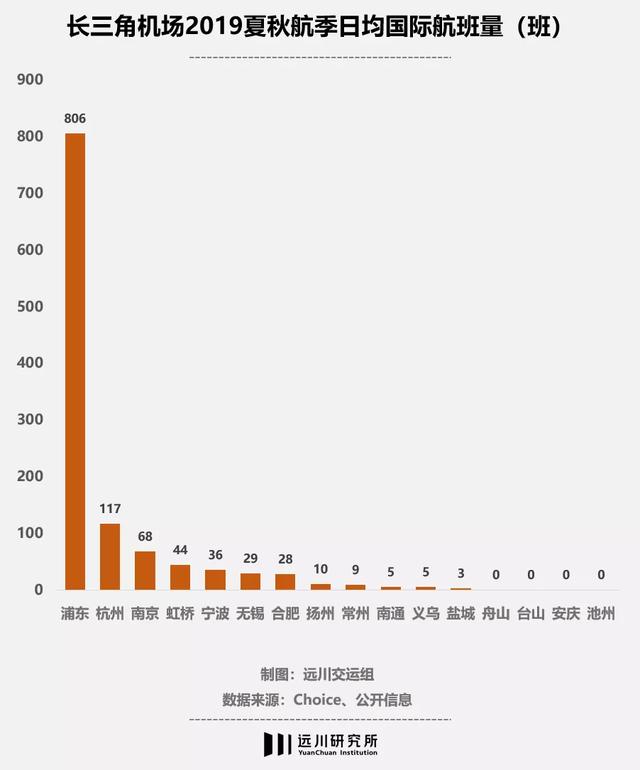

在疫情前,浦东机场设计吞吐能力为8000万人次,而2019年实际的吞吐量达到了7615万人次,位居全国第二,仅次于首都国际机场。而相比首都机场,浦东机场还有两个明显的优势:

首先,浦东机场的国际旅客占比高,而国际旅客意味着天然的高购买力。以2019年夏秋航季的日均国际航班数统计来看,浦东机场每日国际航班就有806架次,超过长三角其他机场之和。国际客流量一直保持在整体客流的4成左右,不乏消费力强的欧美旅客。相比之下,广州白云机场的国际客流仅有2成。

其次,浦东机场在长三角拥有几乎唯一的地位。相比之下深圳宝安机场和广州白云机场虽然客流量都不小,但南边不到50公里就有一个客流量更大、国际旅客更多的香港国际机场。首都机场则面临着大兴机场的分流,只有浦东机场成为了长三角的流量寡头,唯一的竞争对手还是隔壁的虹桥机场。

对此,浦东机场的主体上海机场早有准备——今年6月,上海机场发布公告,将虹桥机场注入上市主体,意味着虹桥、浦东两大机场正式合并。

易方达的张坤在2019年接受采访时[13],曾将上海机场类比成微信,言简意赅地总结了上海机场背后的商业模式:

2016年我在研究互联网,一下就想明白它的商业模式了。当时,大家还觉得它是一个公用事业股。但我认为,它本质就是一个微信,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。

第一,它的流量是独享的,没有人跟它竞争。第二,它的流量是零成本的,甚至是负成本的。第三,它的流量价值巨大,因为它的流量是被筛选过的,而且是在封闭的空间之内,乘客没法走,它的流量变现的单客价值是很大的。这种流量价值,对于任何一个变现方都是极其具有吸引力的。

而免税牌照的本质,只是一种流量的“变现权”。但决定变现权分量多少的,是不同渠道流量的含金量。所以,免税的底层还是零售,也就逃不开流量主导的商业模式。但流量从来就不是免费的,更何况是集中在机场手里的“被筛选过的流量”。

中免得免税业务尽管营收规模很大,但净利润率只有4-6%,原因就在于免税店的流量来自机场,因此自身没有任何议价权,收入的很大一部分(40%+)都给机场交租了。

以2018年上海机场与日上免税行签订的协议为例:在2019-2025年的七年间,日上需要把免税收益的42.5%都交给上海机场。另外,上海机场还设置了一个“保底租金”,如果七年里上海机场的抽佣没达到410亿元,那么日上得补足差额。

因此,剥离掉牌照这层表皮,会发现免税的实质,还是一个流量生意。只不过机场代替免税店筛选出了最优质的流量,也早已在暗中标好了价格。过去十多年里,上海机场和中免保持这种“变现+交租”的默契,走上了共同富裕的康庄大道。这也告诉我们一个道理:做生意可能有输有赢,但当房东永远不会亏。

不过一场突如其来的疫情,改变了这种默契。

疫情之前,机场跟免税商的主客关系非常明确:机场是最大的流量入口,要在我的地盘上做生意,你就得给我交房租。

但随着疫情反复,机场客流量、尤其是高价值的国际旅客拦腰斩断,让机场失去了议价权的最大筹码,也让免税店的腰杆瞬间硬了起来。

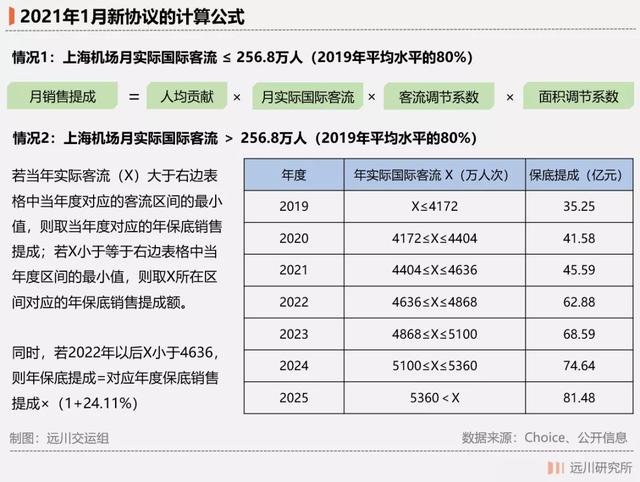

今年1月,日上与上海机场更新了协议,新协议的计算方式可以参照下图,太长不看版的表述就是:以前的协议是“高保底+看涨期权”,优先保障机场旱涝保收;新协议不但大幅降低的保底,还给租金设置了挂钩指标和天花板,变成了“低保底+抽成封顶”,优先保障免税店不会血亏。

但免税店和机场的关系毕竟是一损俱损,国际出行停摆,疫情长期反复,对免税行业同样是重击。真正让免税店翻身做主人的,其实是流量来源的多元:

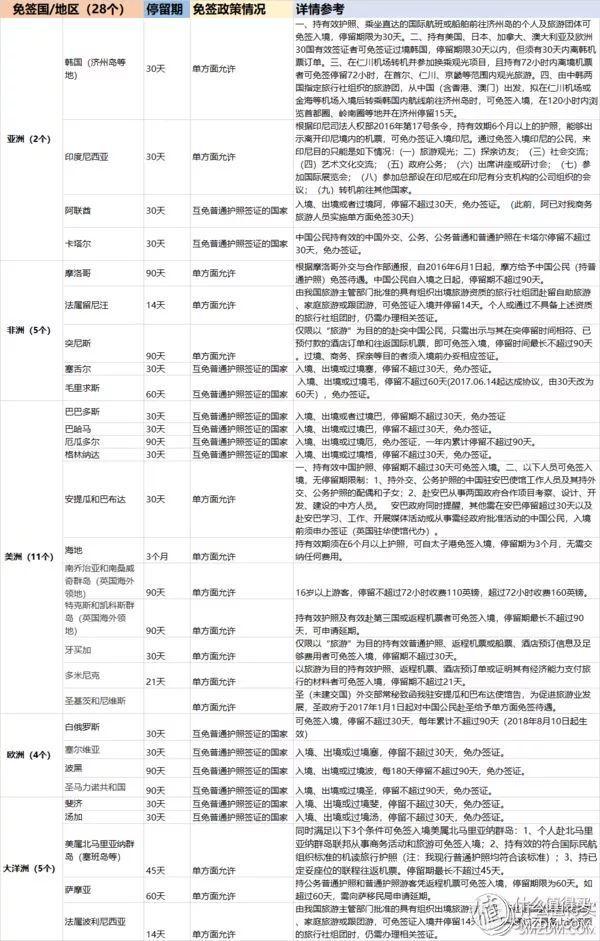

首先是离岛限制的放开,打开了免税商的发展空间:疫情期间,推出了两个堪称史诗级利好的政策:一个是将离岛旅客免税购物额度直接抬高到10万元;另一个是对海南自贸港运营鼓励性产业的公司,按照15%征税。

前者使得新政实施49天后,海南离岛免税销售额就已经超过了50亿,同比大涨250%[2]。而且三亚国际免税城就是中免自有产权,自己当房东之后,中免的中间成本远低于机场免税。

后者促成了中免利润的高增长,今年前三季度,中免净利润高达84.91亿,同比大涨168.35%,但公司营收和现金流并没有大幅增长。中免在财报中解释为海南子公司享受的税收优惠、加上与机场“友好协商”获得的租金减免。

换句话说,涨工资也就图一乐,真要舒服还得靠不交租。

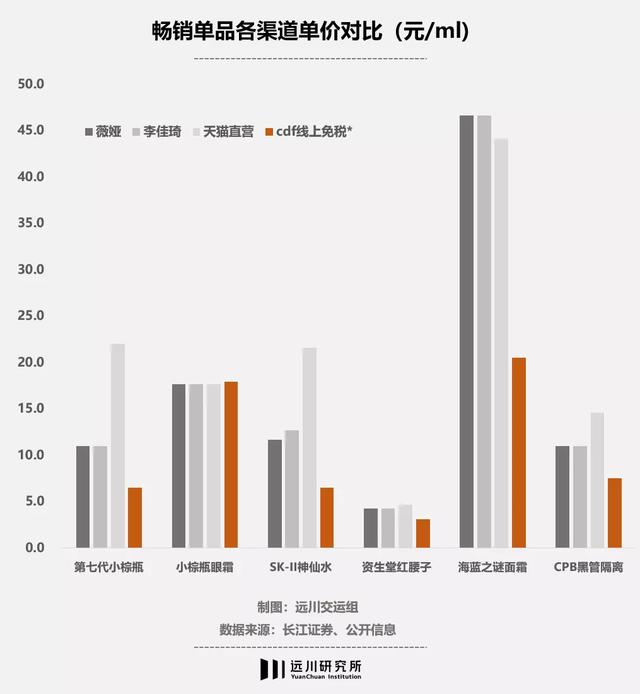

其次是免税转型线上:2020年上半年,中免先后推出了CDF会员购等线上购物平台。虽然消费者需要满足一定的出入境规则,但门槛在不断降低,从原本需要购物券、180天内有入境记录,到后来720天内有出国记录就可以直邮到家。

没有场地费用、又有供应链渠道优势,对中免而言,这是个潜力很大的“第三渠道”。今年双十一,有超过一半以上的热销美妆单品,在免税渠道购买最划算,唯一的痛点大概是“库存不足“。

*包括cdf会员购海南、cdf会员购、中免日上优选、海控免税

而从机场到离岛的切换,本质上加大了中免的话语权:作为免税店的运营商角色,中免位于产业链的中游,虽然可以依靠规模在品牌方面前获得议价权,但面对掌握着流量的机场,依然只能扮演打工人的角色。

但切换到离岛场景后,中免处境从用租金换流量的打工人变成了和地方免税争夺流量的巨无霸,无论是经营面积还是品类规模,中免都是当之无愧的带头大哥。

换句话说,疫情之前,中免做的是典型的流量生意,背靠上海机场的优质客流躺着赚钱,也要承担高昂的租金;疫情之后,中免和上海机场的话语权此消彼长,渠道的多元又加强了免税的牌照价值。

不过,正如每一个看起来像宣武门西大街26号院管辖的中字头企业一样,这种“国名+行业名”的公司所隐藏的深层含义,往往远不止于资本市场的刀光剑影。

无论是中免对日上的蛇吞象,还是中免与机场的城下之盟,都在揭示着免税的另一层内涵——央地利益分配的博弈。

2013年10月,巨无霸央企中石油在陕西长庆油田22个银行账号,突然被榆林市榆阳区法院冻结,起因是榆林政府认为中石油拖欠了当地总计7.4亿元的“水土流失补偿费”。

当时的《水土保持法》把水土流失补偿费的划定权交给了地方,并无明确的全国标准,长庆油田认为陕西方面的征收标准过高,拒绝缴纳相关费用[15]。

这起事件历经中石油高层致函陕西省主要领导,长庆油田和榆林市两方会谈,最终以中石油做出让步收尾。但水土流失补偿费的实质,其实是地方政府撬动央地分配关系的一次尝试。

对地方政府来说,石油、电力这类“收税型商品”,虽然带动了当地的就业,但其创造的大部分利润往往也都留给了巨型央企背后的中央财政。2012年,中石油长庆油田的营收达到300亿元以上。平均每吨油留归地方的税费32元,当年缴纳各项税费只有1.92亿元[15]。

2010年的西部大开发论坛,时任陕西副省长的洪峰称,一位中央领导同志曾问他:陕西为什么总是支持本地的延长石油,而不支持中石油?

“我们来算个账:延长石油采掘1吨油交给我们地方税收680元,而中石油挖我们1吨油只交我们60元[15]。再比如天然气的开发,都是央企,它开发1立方米气留给地方只有1分钱,资金的大头都转移出去了,而我们气源地要用气,得到中央去求指标。”

在中国,很多存在特许经营权的生意,往往都隐含了一种央地关系的隐喻。

最典型的是烟草,烟草的生产加工环节大多都在地方,但零售环节都由烟草总公司完成。按照现行的规定,卷烟在生产环节只有11%的从价税和0.005元/支的从量税,在零售环节却有高达56%的从价税和0.003元/支的从量税。

而免税的初衷,其实是在用“免税”的方式代替在海外的“退税”,让消费留在国内,再通过企业端的税收充盈中央财政。从这个角度审视中国中免看似光怪陆离的发展路径,一切就有了清晰的答案。

正如茅台神话里最大的赢家是遵义市政府,免税店里的神仙水和小棕瓶,最终都通过某种方式变成了财政收入,无论疫情前还是疫情后——唯一的区别,就是收入流向了地方财政,还是中央财政。

而中国中免给我们的另一个启发就是:如何看待那些“印钞生意”?

在中国,所有具备“躺赢印钞”属性的生意,就要问自己一个问题:凭什么是你?凭什么你来赚?你赚取利润的流向是“村村通”公路、爱心午餐和芯片补贴,还是顺义的别墅和黄浦江畔的大平层?

对于投资者而言,搭上印钞机——哪怕只有一小会儿——都能获得丰厚的回报,但他们也需要理解,决定这类生意命运的往往是更高级别的考量。日上的股东需要理解,上海机场的股东也需要理解。

中国人民不仅能买出1000亿美元的拼多多,也能买出4000亿人民币的中免,每一个细分消费领域乘以人口基数都会是一门庞大的生意。在后疫情时代里,中国的消费能量让全球所有商业机构垂涎。

但那些任何试图在其中“截流一刀,坐地收租”的企图,都要有敬畏之心,都不要觉得理所当然。

全文完,感谢您的耐心阅读。