全球芯片封测领导者,5G、国产替代加持,长电科技未来可期

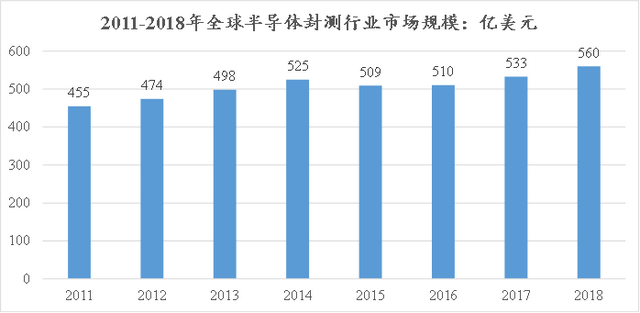

近年来,随着5G、物联网、云计算等科学技术的发展,科技逐渐开始新一轮的增长周期,消费电子、信息技术基础设施、设备等的需求不断增长。而集成电路作为科技行业的基础,需求也会进一步增长。集成电路的设计、制造、封测(OSAT)三个环节也越来越重要,其中,封测主要作用是对芯片进行保护、提高散热性能以及对芯片性能进行测试。封测的重要性显而易见,近年来封测行业也发展迅猛。

封测行业市场份额主要集中在亚洲地区,其中,中国台湾和大陆的份额最大,合计达到了64%;其次是美国和新加坡,分别为14.6%、2.6%。今天主要对国内芯片封测龙头企业——长电科技进行分析。

一、封测行业全球领导者,国内集成电路封测领域的明珠

国内首批封测先行者,从江阴晶体管厂到全球芯片封测领导者的突破。长电科技最初起于1972年成立的江阴晶体管厂,1994年正式进入封测行业,2000年完成股份制改革,2003年在上交所挂牌上市。2015年,公司联合国家大基金和中芯国际完成对新加坡封测公司星科金朋的收购,成为全球封测行业重要参与者。

全球市场占有率排名第三,并保持上升态势。据统计,2019年全球封测市场上,台企日月光(刚刚并购了台企矽品)和力成合计市占率为38.5%;美国企业安靠(Amkor)占比14.6%;大陆企业长电科技市场份额为11.3%,排名第三,近年来公司的市场份额不断提升,通富微电占比4.4%。

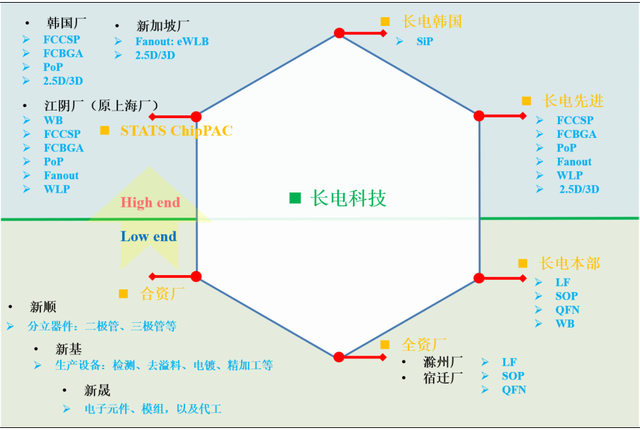

子公司众多,涉及高低端市场,IC封测类型全覆盖。长电本部主要是Sip封装,承接华为转单,毛利率较高,产能利用率90%以上,定位中低端;长电滁州和宿迁,定位低端封装测试;合资厂主营分立器件、设备、代工业务。2015年并购的星科金朋,江阴厂(FCCSP+存储等)主要承接华为转单,韩国厂(高端FC,Bumping,Sip;主要应用于5G射频)主要面向北美市场,新加坡厂技术先进,eWLB发展快但是客户订单不持续;长电韩国,主要是高阶射频Sip封装;长电先进主要是eWLB、Bumping(蓝牙、电源管理等芯片)的封装,主要承接华为转单。

二、成长性良好,2019年扭亏,业绩拐点已现

公司在2018年出现了大幅亏损,2019年扭亏为盈。在2018年以前,公司的业绩增长性非常好,营业收入从2015年的108亿增长到239亿元,但是净利润在2018年出现了大幅亏损,是由于星科金朋在2018年出现了大幅亏损,主要是星科金朋资产减值损失和并购债务产生大量的财务费用。在2019年,公司扭亏为盈,伴随着半导体新周期的来临,此次扭亏成为反弹周期的一个拐点。

5G、国产替代双趋势加持,半导体新周期来临,公司将持续获益。5G的来临,对半导体的需求将产生质的飞跃,据统计,5G终端对射频芯片的需求是4G时的2倍以上,天线的数量也成倍增长,这就进一步挤压了设备的内部空间,更小尺寸的芯片封装需求将更加强烈。受到贸易战的影响,国内芯片市场国产替代势在必行,在今年新的一轮美国对华为制裁中,将美国相关芯片业务与华为进行了更加彻底的隔离,华为供应链回迁大陆,将首先受益大陆厂商。华为鲲鹏产业链的中高端服务器芯片、处理器芯片将成为长电(很多技术国内只有长电能做到,比如60*60mm的大封装能力)的重要增长点。

三、技术优势明显,国产封测唯一可以与国外高技术企业匹敌的上市公司

封装技术先进,覆盖全系列封装技术。在一些先进封装技术上,如FC (flip chip)、WLP (wafer levelpackage)、SiP (System in package)、2.5/3D,Bumping(植球、凸块)等,公司都具有相关技术能力。公司也是大陆企业中唯一一个具有全系列封装技术能力的上市公司。在先进封装技术上,可以比肩国外重要厂商。比如,大封装能力上,直逼世界龙头企业。目前已经具备60*60mm的大封装能力,而110*110mm超大封装有望在2020年实现量产,目前市面上可见的最大封装(服务器芯片)已到75*75 mm量级;在超小间距Bump封装能力上世界一流。目前长电已经量产40um间距的Bump,基于40um的Cu pillar bump,长电承担2.5/3D的封装业务能力是完全具备的。

四、总结

从财务上来看,公司的短期、长期债务较大,有一定的风险;从技术上来看,公司拥有国内其他公司难以匹敌的技术壁垒,竞争力强劲;从经营上来看,公司2019年业绩扭亏为盈,在5G、国产替代趋势化发展下,公司的需求将有很大提升,未来业绩将会有一个上升周期,预计未来几年盈利将会有较大提升。(ty007)