兆科眼科:背靠李氏大药厂,能否复刻欧康的涨幅?

一、公司介绍

兆科眼科成立于2017年1月,由李氏大药厂分拆上市,是一家处于临床阶段的未盈利生物眼科制药公司;公司业务重点布局重心放在中国五大眼科适应症(就市场潜力而言)上,包括干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼。

二、行业赛道分析

1、黄金赛道、行业确定性高

医疗投资领域素来有“金眼银牙铜骨头”的说法,眼科医疗和眼药长期以来受到资本广泛关注。不仅眼科医疗标的稀缺,眼药上市标的也呈现稀缺的状态。目前国内眼药市场仍以诺华、参天、爱尔建、博士伦等跨国企业为主。根据米内网2018年国内重点省市公立医院眼科用药市场情况,进口药物占据64.08%,国产药物占比仅为35.92%。目前A股、H股眼科标的也仍仅有兴齐眼药、欧康维视等标的;

眼药市场规模增速大

中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,复合年增长率为9.3%。预计由2019年按复合年增长率18.6%进一步增长至2025年的72亿美元及由2025年按复合年增长率22.9%增长至2030年的202亿美元;

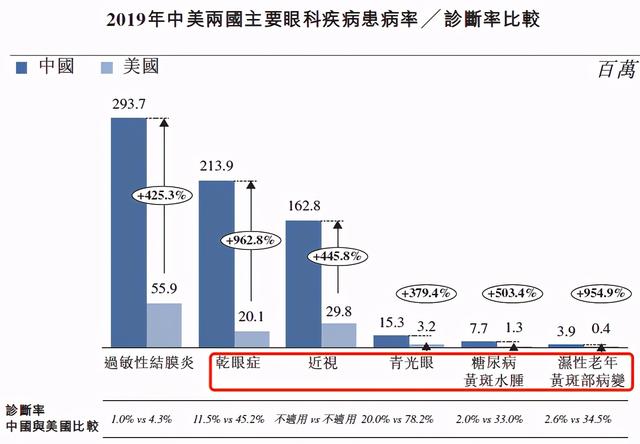

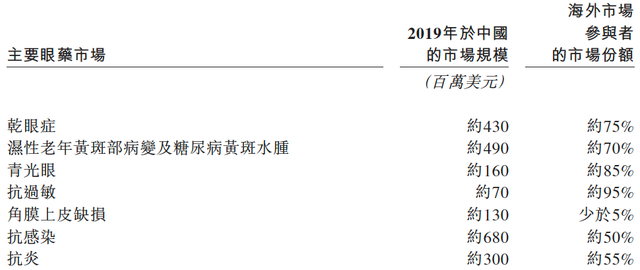

兆科眼科主布局的五大眼科疾病市场需求缺口明显

2、核心产品竞争力不强、产品商业化不确定性高

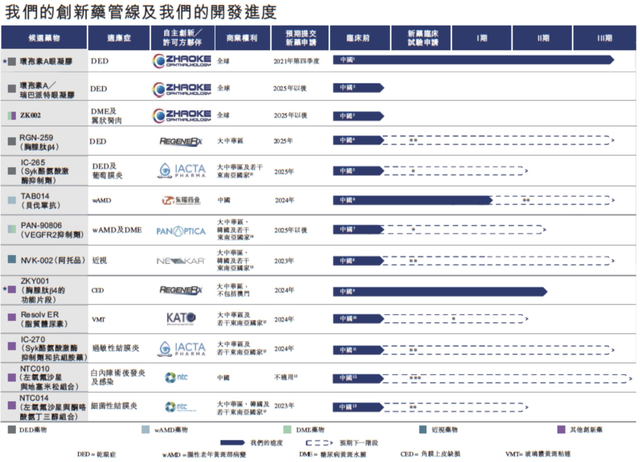

兆科眼科通过自主研发或者许可引进已经建立包含25种候选药物管线:其中13种创新药、12种仿制药:

产品基本都在早期、基本商业化都得到2024、2025年左右,不确定性高;2022年及之前有希望商业化的产品:

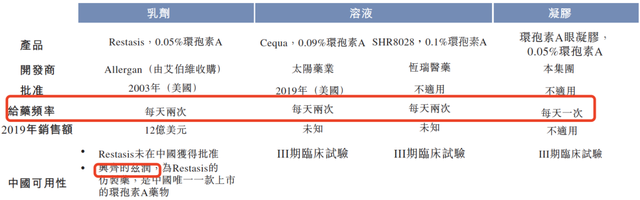

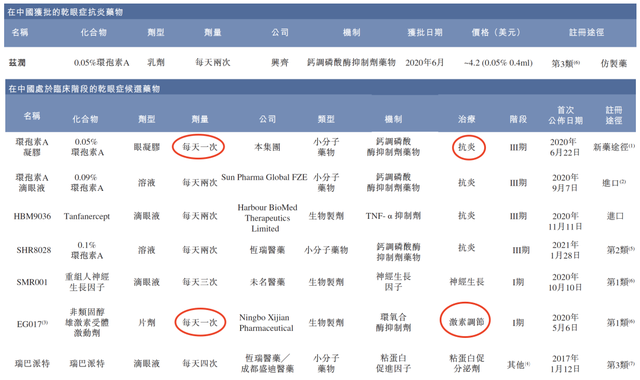

环孢素A眼凝胶--治疗干眼症,创新药,预计2021年底商业化;

产品优势:对标Restasis(全球销量最好的干眼症药物,2019年全球销量12亿美金)和国内其他干眼症药物而言,在药物效能和易用性方面具有一定优势,有望成为同类最佳产品;

竞争格局:竞争环境不容乐观,全球有2003年就已全球上市的Restasis、国内兴齐的兹润2020年6月已上市(400人的销售团队初期1个季度才300万)、恒瑞也在三期、康哲药业代理的眼药也在三期;

比马前列素--治疗青光眼,仿制药,预计2022年商业化;

青光眼治疗市场方案相对成熟,青光眼主流疗法是PGA(占40%份额),兆科研发的是β受體拮抗剂(15~20%的市场份额);在巨头环立之下、产品没有突出优势的情况且销售能力不强的情况下,很难占有较大份额;

三、财务数据

成立至今,兆科眼科尚无商业化产品产生销售收入,仍处于亏损状态;

2019年度和2020年度,兆科眼科分别录得亏损净额1.22亿元、7.27亿元(2020年亏损增加主要由于财务成本增加,非经营亏损大幅增加);

四、融资信息

保荐人:高盛、杰富瑞

估值:b轮后(2020年)估值4.7亿美元;

融资信息:2019年6月完成约5000万美元A轮融资;2020年11月,完成1.45亿美元B轮融资,投资者包括新加坡政府投资公司、高瓴资本、TPG、正心谷资本、奥博资本及爱尔眼科医院等;

当前持股结构:李氏大药厂(34.1%)、GIC(17.3%)为最大机构投资方、瑞伏创投(8.1%)、VMS(7.6%),高瓴资本和TPG则各持股7.4%,正心谷资本、奥博资本、爱尔眼科和方源资本分别持有4.0%、2.7%、3.0%和1.1%的股份;

五、风险

1、尚无商业化的产品、且多数产品处于研发早期;

2、接近商业化的核心产品面临的竞争环境不容乐观,同时公司销售团队尚在组建、商业化能力未知;

声明:以上港股、美股资讯信息,仅供参考,并不构成任何投资建议。

Hi,我是凯哥,专注港股、美股打新。全网统一ID「凯哥打新股」,欢迎关注我一起来打新~