新洁能研究报告:功率器件设计龙头,乘新能源行业东风

(报告出品方:浙商证券)

1. 国内功率半导体器件设计龙头企业

公司为国内 MOSFET 和 IGBT 等半导体功率器件设计领域龙头企业。公司的主营业 务为 MOSFET、IGBT 等功率器件和功率芯片的研发设计和销售。公司主要产品包括 IGBT、 屏蔽栅功率 MOSFET、超结功率 MOSFET 以及沟槽型功率 MOSFET 四大系列,每个系 列销售的产品按照是否封装又分为功率器件(封装成品)和功率芯片(晶圆片)。公司的 产品先进且系列齐全,广泛应用于汽车电子、光伏及储能、数据中心、5G 通讯、工业电 能源、机器人、智慧农业无人机、安防、锂电保护、消费电子等领域。根据 IHS 统计数 据,2020 年国内 MOSFET 市场销售额排名中,包括国际厂商在内公司排名第八,其中设 计领域公司排名第一。

公司深耕功率半导体领域十余年,专注专业。新洁能股份有限公司前身是 2009 年 12 月成立的新洁能半导体,其主要从事 MOSFET、IGBT 等半导体芯片和功率器件的研发设 计及销售。公司正式成立于 2013 年 1 月,从 2016 年起公司作为唯一的功率器件设计公 司连续五年名列中国半导体行业协会发布的“中国半导体功率器件十强企业”。公司始终 紧跟行业发展前沿并积极延伸产业链:公司基于全球半导体功率器件先进理论技术,进行 领先产品的开发,是国内第一个掌握并运用超结理论技术,量产屏蔽栅功率 MOSFET 及 超结功率 MOSFET 的公司;在 2015 年率先启动了对 SiC 等宽禁带半导体功率器件的研 发工作;2017 年成立全资子公司电基集成布局功率器件封测领域;随着新兴应用领域对 于功率模块的需求持续旺盛,公司又于 2021 年成立全资子公司金兰半导体布局半导体功 率模块的研发、设计、生产和销售。2022 年 6 月,公司发布公告通过增资方式控股国硅集成,构建集成电路平台,不仅新增了 IC 系列产品,还能与公司既有的芯片产品集成创 新,形成智能功率集成产品。公司于 2016 年 9 月在新三板挂牌,于 2020 年 9 月 28 日在 上交所主板上市。

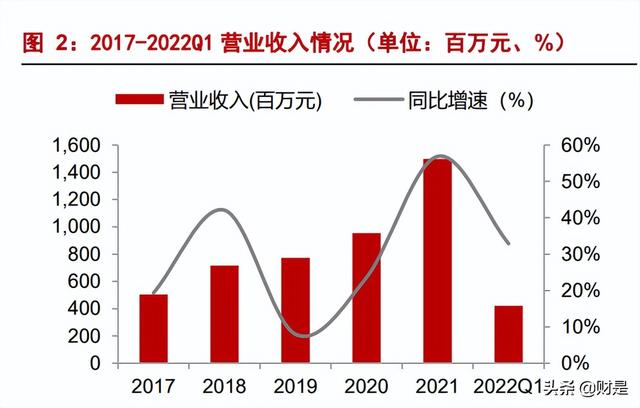

公司历史业绩增速较快,盈利能力稳健提升。2021 年公司营业收入为 14.98 亿元, 同比增长 56.89%;归母净利润为 4.1 亿元,同比增长 194.55%。同期公司业绩快速增长, 一方面是因为受到汽车电子、光伏、储能等新兴领域拉动,功率半导体行业景气度较高, 另一方面,公司大力开拓新兴市场和领域内重点客户。近年来国内半导体行业快速发展, 公司产品技术快速进步,同时公司积极优化市场、客户和产品结构,实现了经营规模和经 济效益的较快增长:2017-2021 年公司的营业收入从 5.04 亿元增至 2021 年 14.98 亿元,4 年 CAGR 为 31.30%;归母净利润从 0.52 亿元增至 4.10 亿元,4 年 CAGR 为 67.57%。 2022 年一季度公司实现营业收入 4.21 亿,归母净利润 1.12 亿,同比增速分别为 32.87% 和 49.55%。功率半导体行业景气度持续高企,公司积极推进产品升级,拓展新兴市场和 开发重点客户,营业收入和归母净利润实现较快增长。

产品结构调整,屏蔽栅 MOSFET 和 IGBT 占比逐年提升。从产品形态口径看,公司 近年来功率器件占比逐年提升,从 2017 年的 57.32%提升至 2021 年的 90.47%,而芯片形 式出货产品占比逐年降低。这主要因为公司积极布局功率半导体封装,提升器件形式出货 的规模,主要为了打造提升公司品牌影响力以及获取更高的利润。按产品种类来看,屏蔽 栅功率 MOSFET 和 IGBT 产品营收占比占比逐年增加,其中屏蔽栅型功率 MOSFET 2017 占比仅为 10.80%,2021 年营收占比达到 38.96%;IGBT 营收占比在 2017 年仅为 0.03%, 2021 年占比大幅增加至 5.39%。公司屏蔽栅型功率 MOSFET 和 IGBT 更多面向汽车电子、 光伏储能等新兴应用领域,这些下游市场成长空间巨大,公司近年来也主动将更多的资源 分配到对应的产品研发和客户开发上,预计公司屏蔽栅型功率 MOSFET 和 IGBT 产品占 比未来延续持续较快提升态势。

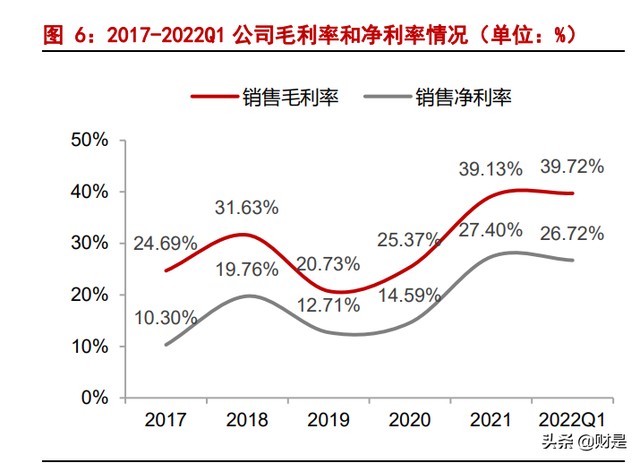

毛利率稳步上升,费用控制良好。2017-2022 年一季度公司的毛利率从 24.69%上升到 39.72%,净利率由 10.30%上升到 26.72%,公司主动优化产品结构,积极推进新产品研发, 将更多资源投入毛利率更高的中高端市场。2019 年毛利率下滑主要是由于半导体行业周 期波动以及芯片代工成本上升影响。2017-2022 年一季度,公司财务费用一直为负值,反 映了公司良好的财务状况。同期公司管理费用率维持在较低水平,公司采取一体化、精细 化管理方式,管理架构较为精简。公司销售费用率也一直较低,这反映了公司产品在 MOSFET 和 IGBT 领域较强的竞争优势和口碑,客户开拓和维护成本较低。公司研发费 用率一直在 4%以上,且近年来有不断攀升的趋势,公司对新产品研发的重视有助于公司 保持较强的竞争力。

公司实控人为朱袁正,股权激励绑定员工利益。截止 2022 年一季度末,公司董事长 兼总经理朱袁正先生持有公司 23.15%的股份,为公司的实际控制人。朱袁正先生毕业于 吉林大学半导体化学专业和新加坡国立大学 Computer and Power Engineering 专业,并且 在半导体行业内拥有三十多年研究和工作经历,既有深厚的学术背景又有丰富的产业经 历,是国内 MOSFET 等半导体功率器件领域研究及产业化的亲历者和先行者。公司研发 管理团队以朱总为领军人物,且多数具有半导体产业链复合工作背景,是国内最早一批专 注于大英寸芯片工艺平台对 MOSFET、IGBT 等先进的半导体功率器件进行技术研发和产 品设计的先行者,多年来核心骨干理念高度一致、团队保持稳定,通过多年的持续钻研和 积累,在 MOSFET、IGBT 等先进的半导体功率器件这一细分领域具有雄厚的技术实力和 丰富的研发经验。公司也于 2017 年和 2021 年两次施行股权激励,绑定公司核心员工利 益。 公司通过子公司布局封测、半导体功率模块、功率集成电路业务。子公司电基集成主 要布局封测领域,截止 2021 年年底投资额已达 2.7 亿元。子公司金兰功率半导体有限公 司主要致力于半导体功率模块的研发、设计、生产和销售。子公司国硅集成专注于车规级 智能功率集成电路芯片的设计。

融资聚焦功率半导体器件前沿发展领域,培养公司新的业绩增长点。公司于 2020 年 9 月在上交所 IPO,募资额 5.04 亿元,主要投向包括半导体功率器件研发、功率器件封测 生产线、SiC 宽禁带半导体功率器件研发等。2021 年 11 月公司公告拟通过定向增发方式 再次筹资 14.18 亿元,资金投向包括三代半导体 SiC/GaN 功率器件及封测的研发及产业 化、功率驱动 IC、智能功率模块(IPM)的研发及产业化和 SiC/IGBT/MOSFET 等功率集 成模块(含车规级)的研发及产业化。 第三代半导体 SiC/GaN 功率器件及封测的研发及产业化拟投资 2 亿元,本次募投有 助于公司提前布局第三代SiC/GaN宽禁带半导体功率器件产品,实现公司产品结构升级。 功率驱动 IC 及智能功率模块(IPM)的研发及产业化拟投资 6 亿元,功率驱动 IC 是驱动 控制功率开关器件的前级 IC,智能功率模块是将功率器件、功率驱动 IC 等贴装合封在一 起 构 成 的 电 机 驱 动 单 元 , 这 两 者 是 公 司 现 有 功 率 器 件 产 品 的 延 伸 和 升 级 。 SiC/IGBT/MOSFET 等功率集成模块(含车规级)的研发及产业化拟投资 5 亿元,IGBT、 MOSFET 等的功率集成模块广泛用于光伏、新能源车等领域,有助于公司在新能源应用 领域占据更大的市场份额。

2. 功率器件市场空间巨大,国产替代进行时

2.1. 功率器件市场空间大,MOS 和 IGBT 是主要产品

半导体功率器件是分立器件的重要部分。半导体是一种导电性可受控制,常温下导 电性能介于导体与绝缘体之间的材料。半导体产品可划分为集成电路、分立器件、其他器 件等多类产品,分立器件是指具有单一功能的电路基本元件,主要实现电能的处理与变 换,而半导体功率器件是分立器件的重要部分。半导体功率器件主要包括功率二极管、功 率三极管、晶闸管、MOSFET、IGBT 等。

在半导体功率器件中,MOSFET 和 IGBT 属于电压控制型开关器件,相比于功率二 极管、功率三级管和晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低 等特点,应用前景十分广阔。在分立器件发展过程中,20 世纪 50 年代,功率二极管、功 率三极管面世并应用于工业和电力系统。20 世纪 60 至 70 年代,晶闸管等半导体功率器 件快速发展。20 世纪 70 年代末,平面型功率 MOSFET 发展起来;20 世纪 80 年代后期, 沟槽型功率 MOSFET 和 IGBT 逐步面世,半导体功率器件正式进入电子应用时代。20 世 纪 90 年代,超结 MOSFET 逐步出现,打破传统“硅限”以满足大功率和高频化的应用需 求。2008 年,英飞凌(Infineon)率先推出屏蔽栅功率 MOSFET,半导体功率器件的性能 进一步提升。当前半导体分立器件产业正在发生深刻的变革,其中新材料成为产业新的发 展重心。以碳化硅(SiC)、氮化镓(GaN)等材料为代表的新材料半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而受到行业关注,有望成为新型的半导体材 料。

半导体功率器件下游应用领域众多。半导体功率器件几乎可以用于所有的电子制造 业,包括计算机、网络通信、消费电子、汽车电子、工业电子等电子产业。此外,新能源 汽车/充电桩、智能装备制造、物联网、光伏新能源等新兴应用领域逐渐成为半导体功率 器件的重要应用市场。从下游应用领域来看,汽车是功率半导体下游最主要的应用领域。 根据智研咨询的统计,2019 年全球功率半导体市场下游应用领域最大的是汽车(35.40%), 其次是工业(26.80%)和消费电子(13.20%)。

新兴领域拉动全球功率器件行业加速成长,MOSFET、IGBT 市场占比较高。在新能 源车、光伏和储能等新兴领域应用的带动下,全球功率器件市场规模有望加速成长,据 Yole 预测,2020-2026 年,全球功率器件市场有望以 6.9%的年复合增速,从 175 亿美元 增长至 262 亿美元。根据 WSTS 统计,在整个功率器件市场中,MOSFET 占比最高,约 占 40%,其次为功率二极管(30%),IGBT 紧随其后约占 25%,晶闸管占约为 5%。

IC Insights 指出在各类半导体功率器件中,未来增长最强劲的产品将是 MOSFET 与 IGBT 模块。根据 Yole,2017 年 MOSFET&IGBT 及其模组的市场规模为 104 亿美元,受 益于新能源等下游新兴应用领域的高速增长,2023 年 MOSFET&IGBT 及其模组的市场规 模预计达到 132 亿美元,年均复合增长率为 4.05%。 金属-氧化物半导体场效应晶体管(MOSFET)是一种可以广泛使用在模拟电路与数 字电路的场效晶体管,具有导通电阻小,损耗低,驱动电路简单,热阻特性好等优点,特别适合用于电脑、手机、移动电源、车载导航、电动交通工具、UPS 电源等电源控制领 域。 随着消费电子、汽车电子和工业电子等市场稳定增长,全球 MOSFET 市场规模预计 也将保持稳定增长。根据中金企信国际咨询,2020 年全球 MOSFET 市场规模达 80.67 亿 美元,在新基建、云服务器和电动汽车的推动下,2020 年至 2025 年,MOSFET 年复合增 速将不低于 7.9%,预计 2025 年市场规模将达到 118.47 亿美元。

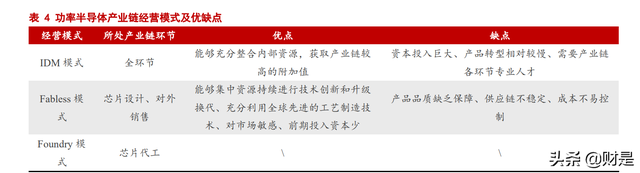

绝缘栅双极型晶体管(IGBT)是由双极型三极管(BJT)和 MOSFET 组成的复合全 控型电压驱动式半导体功率器件,兼有 MOSFET 的高输入阻抗和双极型三极管(BJT) 的低导通压降两方面的优点,IGBT 驱动功率小而饱和压降低,非常适合应用于直流电压 为 600V 及以上的变流系统,如交流电机、变频器、开关电源、照明电路、牵引传动等。 IGBT 是光伏、风电等大功率逆变器以及新能源汽车电控系统和直流充电桩的核心器 件,受益于新能源行业的快速发展,IGBT 等半导体功率器件将迎来黄金发展期。在全球市 场上,未来 IGBT 市场规模的快速增长主要受益于其在节能、能效提升等方面发挥的重要 作用。根据 yole 数据,2020 年 IGBT 市场规模约为 54 亿美元,其中工业、家用、电动 车、轨交、光伏、其他行业市场规模占比分别为 31%、24%、9%、6%、4%。2026 年其规 模将会增长到 84 亿美元,6 年复合增长率为 7.6%。 半导体功率器件行业产业链包括芯片设计、芯片制造、封装测试、对外销售等环节。 根据是否拥有产业链各个环节,行业内企业的经营模式可以分为垂直一体化模式和垂直 分工模式。

垂直一体化的模式即 IDM 模式,是指半导体企业除进行半导体设计外,业务范围还 包括芯片制造、封装和测试等所有环节。采用 IDM 模式的企业能够充分整合内部资源, 获取产业链较高的附加值,但是需要拥有强大的研发能力和雄厚的资本实力。行业内采用 IDM 模式的企业包括英飞凌(Infineon)等。 垂直分工模式可以分为 Fabless 模式和 Foundry 模式。采用 Fabless 模式的企业无芯 片制造和封装测试生产线,仅从事半导体的设计和销售。其优势在于采用 Fabless 模式的 企业能够专注于半导体的设计和销售环节,集中资源持续进行技术创新和升级换代,同时 自主选择先进工艺技术,并且期初投入的资本规模小。行业内采用 Fabless 模式的代表企 业包括新洁能等。采用 Foundry 模式企业只专注于芯片代工环节,为 Fabless 模式企业和 IDM 模式企业的部分订单提供代工服务,并收取代工费。行业内代表企业包括中芯国际、 台积电、华虹宏力等。(报告来源:未来智库)

2.2. 新能源行业对功率半导体需求形成较强拉动

新能源车的功率器件单车价值量大幅增加,2025 年拉动市场规模预计为 617 亿元。 近年来,在“碳中和、碳达峰”的目标下,全球新能源汽车行业迎来了蓬勃发展。根据 Marklines 的数据,2021 年全球新能源车总产量达到 635 万量,同比增长 210%,渗透率 达到 7.9%;国内新能源汽车产量达 355 万辆,同比增长 259%,渗透率达到 14%。考虑到 汽车产销总量增幅缓慢,新能源汽车对传统燃油汽车事实上的替代效应日渐明显,而新能 源车上功率半导体的价值量较传统燃油车有较大提升:根据英飞凌披露的数据,插电式混 合动力及纯电动车的半导体器件单车价值量为 950 美元,较传统燃油车的 490 美元增幅近一倍,而新能源车相对燃油车的半导体增量中 75%用于功率器件,即功率器件单车价 值增量为 345 美元,按照人民币兑美元 6.7 的汇率换算,对应人民币 2312 元。

2025 年光伏逆变拉动的功率器件的市场需求规模有望达 126 亿元。近年来随着光伏 技术进步和发电成本降低,行业迎来了持续的较快增长。根据 IRENA 的数据,2021 年全 球光伏新增装机量达到 170GW,同比增长 33.5%;同期国内光伏新增装机量高为 54.9GW, 同比增长 13.9%。功率器件在光伏逆变器物料成本占比约为 10%-15%,以光伏逆变公司 固德威为例,2017-2019 年公司采购的 IGBT 等功率器件占物料成本比重分别为 14.7%、 13.4%、10.6%。结合公司历史毛利情况,我们假设光伏逆变拉动的功率器件的市场需求 占下游光伏逆变市场规模比例为 8%。我们假设 2025 年全球光伏新增装机量达到 480 亿 元,对应逆变器需求规模为 1579 亿元,对应的功率器件需求为 126 亿元,4 年 CAGR 为 21.4%。

光伏储能拉动的功率器件需求高速成长,2025 年需求规模约为 19 亿元。由于光伏等 可再生能源发电的波动性、间歇性,并网后容易加大电网消纳负担,加装储能装置后可以 通过系统充放电调节电源和负荷端功率差。增强发电侧、用户侧配套储能系统建设是大规 模发展光伏发电的必由之路。根据 BNEF 估算,2021 年一个安装完成的 2 小时电站级储 能系统成本为 1.3 元/Wh,2025 年将降至 0.9 元/Wh。根据中国储能网披露,箱式储能系 统成本占比中储能变流器占比约 15%,储能变流器结构与光伏逆变器类似,假设功率器 件占其价值量比例也为 8%。根据测算 2021 年光伏储能拉动的功率器件需求为 3 亿元, 2025 年光伏侧储能拉动的功率器件需求为 19 亿元,市场处于高速成长期,4 年复合增长 率约 57%。

2.3. 欧美日占主导,国内企业有望逐步实现国产替代

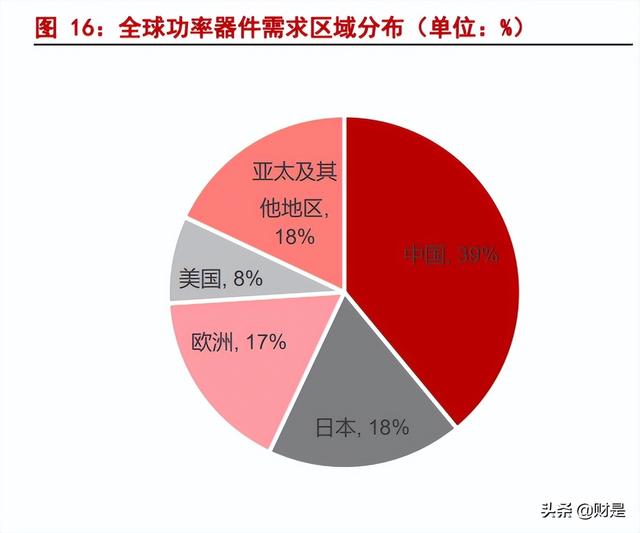

中国是全球功率器件最大的市场。根据 IDC 统计,在功率器件市场需求区域分布中, 中国市场占比最高达 39%,其次是日本,占比达 18%。从各功率器件分类看,根据 Yole 的统计,在电源 IC、IGBT 和 BJT 中,中国的市场规模占全球市场都在 40%以上,MOSFET 占比达到了 39%,其他功率器件中国市场占比也均在 30%以上。

国内半导体分立器件高端产品依赖进口。国内半导体分立器件整体技术水平相对落 后,以功率二极管、功率三极管、晶闸管和中低端 MOSFET 等产品为主,产品结构、技 术水平和创新能力与国外存在较大的差距,国内部分高端技术产品仍大量依赖进口。目前 功率半导体高端市场主要由外国公司占据,在全球市场中占比前列的外国公司包括英飞 凌、安森美、瑞萨电子、东芝半导体和意法半导体等,这些企业为国际大型半导体公司, 凭借先进的技术占据竞争中的优势地位。在国家政策鼓励下,以及通过国内企业多年来的 研发积累和技术引进,目前国内一部分功率半导体企业在技术水平、生产工艺和产品质量 等方面已接近国际先进水平。闻泰科技、扬杰科技、士兰微为代表的少数国内企业已经具 备 IDM 经营能力,也通过长期技术积累形成了一定的自主创新能力,在部分优势领域逐 步实现进口替代。以新洁能、韦尔股份、斯达半导为代表的企业则是走的是“Fabless+分 销/封测”的“轻资产”模式。从规模来看,闻泰科技(安世半导体)、华润微、扬杰科技、 士兰微、、华润微、新洁能等公司长期位居“中国半导体功率器件十强企业”,已经证明了 其优势地位。

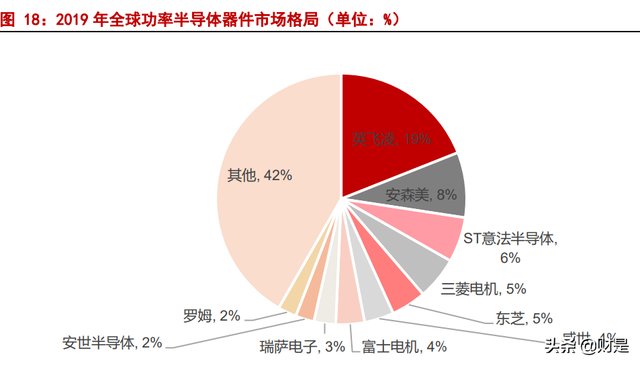

目前全球功率半导体市场仍欧美日企业为主导,市场集中度高。由于国内技术水平、 创新水平和国外存在较大差距,目前全球功率半导体市场被外国企业占据了大半市场,根 据 2019 年数据,英飞凌市场份额占比最大,达到了 19%,其次是安森美(8.40%)和 ST 意法半导体(4.80%)。国内只有安世半导体市场占有在前十,占比为 2.4%。同时市场集 中度高,CR5 占比为 43.2%,CR10 占比为 58.3%。

具体到 MOSFET 器件,无论从世界还是中国市场看,MOSFET 市占率前三的公司都 是海外公司。在 MOSFET 市场,英飞凌有较为明显的优势,在世界的 MOSFET 市场中, 英飞凌占了 16%的市场份额,而在中国的 MOSFET 市场,英飞凌占了 28.5%的市场份额。 前七名企业合计占有国内 78%的市场份额,而其中没有中国企业的身影,MOSFET 器件 中国企业进口替代的空间较大。

具体到 IGBT 器件,海外公司也展现了其份额上的领先优势。无论是 IGBT 分立器件 还是 IGBT 模块(即由 IGBT 与二极管芯片通过特定的电路桥接封装而成的模块化半导体 产品),市场占有前三的公司都是外国公司,而且英飞凌展现了比 MOSFET 器件领域更高 的市占率,市场占有分别是 29.35%和 36.50%。目前龙头厂商英飞凌已经推出了 7 代的 IGBT 产品。目前我国企业与世界先进企业的差距在逐渐缩小,国内部分头部企业的 IGBT 产品在某些关键性能指标上已经可以对标对标英飞凌 7 代的技术水平。

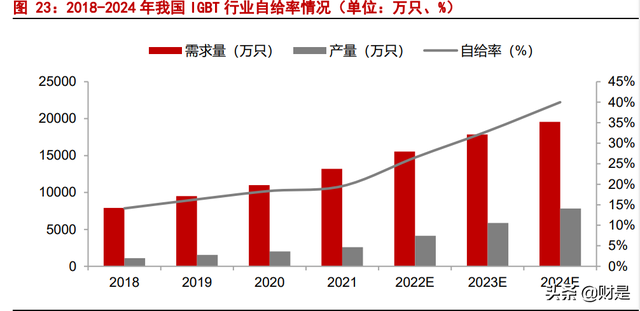

根据 yole 的数据显示,2019-2021 年我国 IGBT 的市场总需求量分别为 9500 万只、 11000 万只、13200 万只,但是同期我国 IGBT 行业的产量仅分别为 1550 万只、2020 万 只、2580 万只,自给率一直低于 20%,对进口产品依赖严重。若考虑国内产量以单价较 低的中低端产品为主,则从产值角度来看自给率更低。未来 yole 预测,随着国内功率半 导体厂商技术进步,国内自给率将逐步提升,2024 年有望达到 40%。

国内厂家有望在功率半导体市场实现逐步替代。半导体分立器件起源于欧美,日韩 后续不断形成其自身竞争优势。英飞凌、安森美、意法半导体等国际一流半导体制造企业 长期占据着我国半导体分立器件的高端应用市场,但该等厂商产品无法满足国内迅速爆 发的市场需求,导致国内市场供求存在失衡。近年来,我国政府不断出台多项鼓励政策, 大力扶持半导体行业。随着国内企业逐步参与到全球半导体分立器件市场的供应体系,以 及下游行业大力创新的驱动,国内企业逐步积累了较为丰富的半导体研发和生产技术经 验,部分优秀企业参与到中高端半导体分立器件市场的竞争,并取得了一定的知名度和市 场占有率。据中国半导体行业协会统计,2011 年至 2014 年中国半导体分立器件产品进口额基本保持增长趋势,2014 年进口额达 313.8 亿美元。2015 年以后半导体分立器件的进 口金额呈现逐级下滑趋势,2019 年和 2020 年进口额分别为 205 亿、213 亿美元,比 2014 年水平分别下滑 35%和 32%。总体来看,考虑到国内半导体分立器件不断增长的需求总 量,国内对半导体分立器件进口依赖正在逐步减少。 在中美贸易摩擦的背景下,国内越来越多的电子产品企业为保证供应链安全以及降 低产品成本,开始向国内优秀的半导体分立器件企业采购技术水平和性价比较高的 MOSFET 等半导体分立器件产品。未来,随着国内半导体分立器件行业逐步突破高端产 品的技术瓶颈,我国半导体分立器件对进口的依赖将会进一步减弱,进口替代效应将显著 增加。

3. 技术、产业链、客户优势明显,前瞻布局第三代半导体

3.1. 产品对标国际一线,技术国内领先

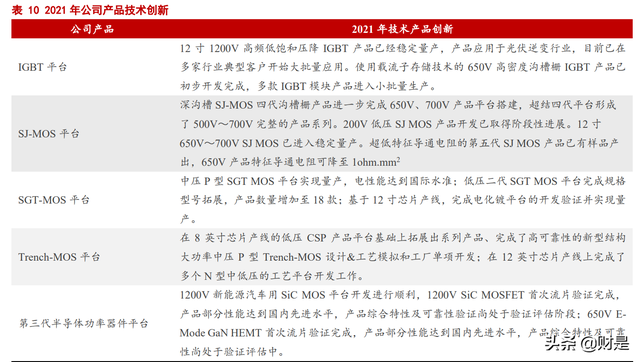

公司为国内领先的半导体功率器件设计企业。在中国半导体行业协会发布的中国半 导体功率器件企业排行榜中,公司作为唯一的设计公司连续五年名列“中国半导体功率器 件十强企业”。公司基于全球半导体功率器件先进理论技术开发领先产品,是国内率先掌 握超结理论技术、并量产屏蔽栅功率 MOSFET 及超结功率 MOSFET 的企业,是国内最早 在 12 英寸工艺平台实现沟槽型 MOSFET、屏蔽栅 MOSFET 量产的企业,而且是国内 8 寸和 12 寸功率器件累计出货量最大的设计公司。同时,公司是国内最早同时拥有 IGBT、 屏蔽栅功率 MOSFET、超结功率 MOSFET 及沟槽型功率 MOSFET 四大产品平台的本土 企业,产品电压已经覆盖了 12V~1700V 的全系列产品,为国内 MOSFET、IGBT 等半导 体功率器件市场占有率排名前列的本土企业。公司也已陆续推出 SiC MOSFET/GaN HEMT/功率模块/智能功率驱动 IC 等新产品。公司通过构建主要产品工艺技术平台,衍生 开发细分型号产品,并持续升级产品工艺平台,形成了“构建-衍生升级”的良性发展模 式,产品广泛应用于汽车电子、光伏及储能、数据中心、5G 通讯、工业电源、机器人、 智慧农业无人机、安防、锂电保护、消费电子等领域。截至目前,公司已拥有 1500 余款的细分型号产品,是国内 MOSFET 品类最齐全且产品技术领先的公司,能够满足不同下 游市场客户以及同一下游市场不同客户的差异化需求。

产品对标国外一线品牌,部分产品的参数性能及送样表现与国外产品相当。凭借四 大产品平台,公司多项产品取得突破。公司的研发设计紧跟英飞凌等国外一线品牌,屏蔽 栅功率 MOSFET、超结功率 MOSFET 以及沟槽型场截止 IGBT 等产品平台已实现量产, 部分产品的参数性能及送样表现与国外一线品牌同类产品基本相当,已经实现对 MOSFET、IGBT 等产品在中高端应用领域的进口替代,体现了较强的进口替代优势。2021 年公司多项技术取得突破,产品类型进一步增加,多项产品实现稳定量产,公司产品覆盖 电压范围进一步扩大。此外,公司面向集中式光伏的 PIM 模块推进顺利,预计即将贡献 营收。

研发实力强劲,核心技术人员均有丰富从业经历。公司董事长兼总经理朱袁正先生 是公司技术创新领军人物,本科和硕士分别毕业于吉林大学半导体化学专业和新加坡国 立大学 Computer and Power Engineering 专业,先后就职于中国华晶电子集团公司、新加 坡微电子研究院(Institute of Micro electronics, IME)、德国西门子松下有限公司(Siemens Matsushita Components GmbH)、无锡华润上华半导体有限公司以及苏州硅能半导体科技 股份有限公司工作,在半导体行业内拥有长达三十二年的研究和工作经历,是国内 MOSFET 等半导体功率器件领域研究及产业化的亲历者和先行者,积累了丰富的晶圆硅 材料制备经验、集成电路制程工艺经验、研发设计和管理经验,并且拥有对半导体功率器 件行业和技术发展敏锐的前瞻性判断。其他核心技术人员(叶鹏、李宗清和王根毅)均有 丰富的从业经历。以董事长兼总经理朱袁正先生为领军人物的公司研发团队,是国内最早 一批专注于 8 英寸晶圆片工艺平台对 MOSFET、IGBT 等先进的半导体功率器件进行技术 研发和产品设计的先行者,在 MOSFET、IGBT 等先进的半导体功率器件这一细分领域具 有雄厚的技术实力和丰富的研发经验,且同时掌握材料规格及特性、器件设计能力、生产 工艺水平。截止 2021 年底公司共有研发人员 78 人,占公司总人数的 25.32%。其中博士 研究生 2 人,硕士研究生 11 人。

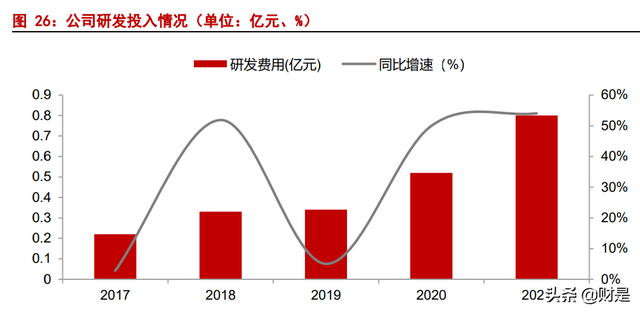

持续高研发投入夯实公司竞争优势。公司上市以后,研发投入持续快速增加,2017- 2021 年公司研发投入规模从 2162 万元增长至 7969 万元,4 年复合增长率达到 38%,快 于公司同期营收的复合增速,研发投入占比持续增加。截至 2021 年底,公司拥有 135 项 专利,其中发明专利 36 项,发明专利数量和占比在国内半导体功率器件行业内位居前列; 公司拥有的专利与 MOSFET、IGBT、功率模块以及先进工艺技术密切相关,对公司核心 技术形成了专利保护,对同行业竞争者和潜在竞争者均形成了较高的技术壁垒。此外,公 司参与在 IEEE TDMR 等国际知名期刊中发表论文 14 篇,其中 SCI 收录论文 8 篇。

3.2. 产业链协作保持公司竞争优势,自建封测提升产品品质和盈利

Fabless 模式使公司专注研发,与业内知名代工企业、封测企业合作保证公司产品品 质。MOSFET、IGBT 相比于其他半导体功率器件具有较为优异或差异化的性能特征,因 此,MOSFET、IGBT 的器件结构、参数性能需在更为严苛的工艺端才能实现或达到最优 状态,这使得 MOSFET、IGBT 主要基于 8 英寸以及 12 英寸芯片工艺平台进行流片,而 且往往需要在具备先进封装测试工艺的厂商进行封测代工,因此产业链协作就显得十分 重要。公司目前是国内 8 英寸和 12 英寸工艺平台芯片投片量最大的半导体功率器件设计 公司,并与产业链中优秀供应商已形成了相互依存、共同发展的紧密合作关系。公司和华 虹宏力十几年来深入合作,其MOSFET 和IGBT 产品同时在华虹宏力四个工厂全面量产, 为国内功率半导体公司中唯一一家,也是华虹宏力最大的功率半导体客户,且是华虹宏力 平台上新产品开发成功率最高的客户。华虹宏力 12 英寸平台 2022 年以来持续扩充产能, 并在筹划新厂进一步扩充产能,预计公司将获得更多的产能支持。

产业链协作使得公司可以放心采用 Fabless 模式,将资金集中用于技术研发和产品迭 代,而芯片制造环节交给国际知名代工厂,这样可以充分利用全球先进的工艺制造技术和 成熟的质量管理体系,迅速推出满足客户需求且毛利又高的产品。公司芯片代工主要来源 于华虹宏力、华润上华等领先的芯片代工企业,封装测试部分放在子公司电基集成,对外 主要采购长电科技、日月光、捷敏电子、成都集佳等封装测试企业 的服务。业内技术先进、质量可靠的知名企业合作保证了公司产品的品质和可靠性。

自建封测产能,提高产品质量和盈利。随着先进半导体功率器件的迅速发展,器件的电 流能力、功率密度越来越大,功率损耗持续降低,半导体功率器件的质量开始部分受限于产 品封装。封装质量直接影响功率器件的质量及可靠性,封装测试企业对质量把控的严格程度 直接影响公司产品质量及声誉。公司在 2018 年利用 IPO 时募集的 3.2 亿用于半导体功率器 件封装测试生产线建设项目,主要致力于先进封装产线,如 Cu-Clip 工艺技术,实现高密度 高功率器件封装。目前公司子公司电基集成封装测试产量稳定提升,已能够满足公司越来越 多的自主封测需求,公司毛利也随着产业链延伸而得到增厚。(报告来源:未来智库)

3.3. 客户资源优质,积极拓展新能源等新兴领域

公司下游客户优质,积极拓展新能源等新兴领域。围绕市场需求、客户需求以及行业 发展趋势,公司积极进行研发升级与产品技术迭代,目前已为下游行业内多家龙头客户供 货,并依托龙头客户产生的市场效应不断向行业内其他企业拓展。随着新能源等下游新兴 应用领域的兴起,公司在稳定消费电子和工业电子的基本盘后,重点发展了汽车电子(含 燃油车和新能源汽车)、光伏逆变和光伏储能、5G 基站电源、工业自动化、高端电动工具 等中高端行业。关于汽车客户,公司已经向比亚迪进行供货并形成大批量销售,且通过多 家 Tier1 厂商进入理想、小鹏、蔚来、极氪等整车客户,部分客户亦已实现规模销售,涉 及车身控制域、动力域、智能信息域、底盘域、驾驶辅助域等多个领域,深入到主驱电控、 OBC、动力电池管理、刹车、ABS、智能驾驶系统等核心应用。随着公司 AEC-Q101 产品 系列的进一步丰富以及特色品种新产品的开发,有望导入更多的汽车品牌。在光伏领域,得益于公司 MOSFET 和 IGBT 产品优秀的品质和强劲的竞争力,公司产品目前已经进入 多家光伏客户,包括但不限于:阳光电源、德业股份、固德威、上能电气、古瑞瓦特等, 应用于组串式逆变器、集中式逆变器、微型逆变器、储能系统等,并且已经向多家光伏客 户实现大批量供应。

公司在光伏、汽车电子等新兴领域研发和产品布局业内领先。在光伏领域,新洁能是 国内首家研发并量产 650V~1200V 全系列光伏用 IGBT 器件的设计公司,也是国内第一家 功率密度参数打破进口品牌垄断的公司,功率密度达到英飞凌和安森美主流竞品水平,超 过国产竞品 30%以上,产品已全面替换英飞凌、安森美等国际大厂最新一代光伏用 IGBT 产品,成功导入并批量供应国内 80%以上的 Top10 光伏企业。预计 2022 年光伏用 IGBT 器件出货量公司将位居国内首位,成为光伏市场国产第一 IGBT 品牌。同时,公司推出了 全球首款 1200V 100A 光伏用单管 IGBT,未来将陆续推出 120A、150A 等全系列产品, 并进一步加快在客户的验证,以满足客户的多样化需求,以及实现对功率模块的部分替 代。汽车方面,新洁能是国内首家研发并量产 P 沟道 SGT MOSFET 系列产品的设计公司。 目前建立有 IATF16949 体系,产品覆盖四大工艺平台,并不断丰富 AEC-Q101 产品系列, 公司产品已对比亚迪等数十家主流新能源车企形成持续规模出货。

3.4. 前瞻布局第三代 SiC/GaN 宽禁带半导体功率器件产品

第一代半导体材料,发明并实用于 20 世纪 50 年代,以硅(Si)、锗(Ge)为代表, 主要用于分立器件和芯片制造。第二代半导体材料,发明并实用于 20 世纪 80 年代,以 砷化镓(GaAs)、磷化铟(InP)为代表,主要应用于制作高速、高频、大功率以及发光 电子器件。第三代半导体是以碳化硅 SiC、氮化镓 GaN 为主的宽禁带半导体材料,相较 于第一代半导体和第二代半导体,具有高击穿电场、高饱和电子速度、高热导率、高电 子密度、高迁移率、可承受大功率等特点。

近年来,下游应用领域对半导体功率器件的性能提出了更高的要求。目前,基于硅 材料的半导体功率器件已经随其结构设计和制造工艺的日趋完善而接近由材料本身特性 所决定的理论极限,而 SiC 等新一代半导体材料因其特点在高压功率器件领域能够完全 替代硅材料,更适合于制作高温、高频、抗辐射及大功率器件。在部分高端下游应用领 域,SiC 宽禁带半导体功率器件具备不可替代的优势,切合节能环保、智能制造、信息安全等国家重大战略需求,已成为支撑新一代移动通信、新能源汽车、高速列车、航海航 空等产业自主创新发展和转型升级的重点核心电子元器件。

根据 yole 预测,全球 SiC 功率器件市场预计将从 2021 年的 10 亿美元增长到 2027 年的 60 亿美元以上,6 年复合增长率超过 34%;全球 GaN 功率器件市场将从 2021 年的 1.26 亿美元增长到 2027 年 20 亿美元,6 年复合增长率高达 59%。《2020“新基建”风口 下第三代半导体应用发展与投资价值白皮书》指出,2019 年我国第三代半导体市场规模 为 94.15 亿元,预计 2019-2022 年将保持 85%以上平均增长速度,到 2022 年市场规模将 达到 623.42 亿元。目前美欧、日韩及中国台湾等地区已经实现 SiC、GaN 等新材料半导体功 率器件的量产。国内行业内企业通过多年的技术和资本积累,依托国家产业政策的重点 扶持,也已开始布局新型半导体材料领域。不同于“硅基”半导体材料及半导体产业与 国际先进水平存在较大差距,我国在宽禁带半导体技术领域的研究工作与国际前沿水平 差异相对较小,产业链向亚洲转移加上广阔的市场空间为我国弯道超车提供了可能。

公司自 2015 年起逐步开展对 SiC/GaN 等宽禁带半导体功率器件的研发工作,不断研 究相关设计难点、可靠性瓶颈、工艺技术等,并形成了一定的技术突破,目前已开发了“高 耐压低损耗碳化硅二极管技术”、“碳化硅功率器件高可靠终端耐压保护技术”、“碳化硅功 率器件高雪崩耐量技术”和“碳化硅二极管浪涌电流能力提升技术”等多项 SiC 宽禁带半 导体功率器件核心技术,并申请多项专利技术,而在 GaN 半导体功率器件方面,公司亦 已完成多项目晶圆实验流片阶段,并加快研发进程。在 SiC/GaN 宽禁带半导体芯片代工 领域,公司已与国内外的 SiC/GaN 芯片代工厂商积极洽谈并展开初期合作。在 SiC/GaN 宽禁带半导体芯片封测方面,公司既有自建封测产能也有和厂商开展合作。当前公司 1200V 新能源汽车用 SiC MOS 平台开发进行顺利,1200V SiC MOSFET 首次流片验证完 成,产品部分性能达到国内先进水平,产品综合特性及可靠性验证尚处于验证评估阶段; 650V E-Mode GaN HEMT 首次流片验证完成,产品部分性能达到国内先进水平,产品综 合特性及可靠性尚处于验证评估中。我们预计第三代半导体产品从明年开始将成为公司 的重要增长点之一。

4. 盈利预测

公司主营业务涵盖功率器件、芯片,功率器件又分为沟槽型 MOSFET、屏蔽栅 MOSFET、超结 MOSFET 和 IGBT,对 2022-2024 年各业务的关键假设如下:

(1) 销量假设: 受益于公司积极拓展下游领域和大客户等战略,预计功率器件销量迅速增长, 未来三年分别为 24.54、30.83、37.46 亿只,其中沟槽型 MOSFET 出货量分 别为 16.12、16.47、16.47 亿只,屏蔽栅 MOSFET 出货量分别为 5.6、8.75、 11.37 亿只,超结 MOSFET 出货量分别为 1.12、1.61、2.12 亿只,IGBT 出货 量分别为 1.7、4、7.5 亿只;由于公司更倾向以封装后的功率器件形式出货, 芯片出货量预计维持在 4.98 万片。

(2) 单价假设:2022-2024 年功率器件单价分别为 498.6、607.8 和 690.03 元/千只,单价上升 主因是单价较高的产品品类占比增加,其中沟槽型 MOSFET 单价分别为 297.78、273.95、252.04 元/千只,屏蔽栅 MOSFET 单价分别为 1502.46、 1427.34、1313.15 元/千只,超结 MOSFET 单价分别为 1827.18、1827.18、 1681 元/千只,IGBT 单价分别为 2516.49、2642.31、2510.19 元/千只,功率 器件部分品类呈现结构性紧缺的状态,故价格相对坚挺。芯片的客户和产品 结构预计维持基本不变,受市场竞争影响单价也呈现下降趋势,未来三年分 别为 2743.88、2551.81 和 2373.18 元/片。

(3) 成本假设: 2022-2024 年功率器件成本分别为 312.2、373.27 和 430.08 元/千只,成本上 升主因是成本较高的产品品类占比增加,其中沟槽型 MOSFET 成本分别为 188.95、179.51、170.53 元/千只,屏蔽栅 MOSFET 成本分别为 907.25、861.88、 818.79 元/千只,超结 MOSFET 成本分别为 1169.06、1110.61、1055.08 元/千 只,IGBT 单价分别为 1646.03、1613.11、1532.45 元/千只,各品类受工艺日 渐成熟的影响成本呈现下降趋势。芯片的客户和产品结构预计维持基本不变, 受工艺日渐成熟的影响成本也呈现下降趋势,未来三年分别为 1674.01、 1590.31、1510.8 元/片。

总的来看,预计公司 2022-2024 年营业收入为 20.95 亿、31.82 亿、42.69 亿元,同比 增长 40%、52%、34%,毛利率分别为 38%、39%、38%。受益于公司产品高端化、客 户及应用端拓展,公司营收预计将呈现较快增长态势,毛利率水平也比较坚挺。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站