苏州和新光天地,谁辜负了谁

撰文 / 购物中心资产管理

头图设计/ 蜡笔小新

微信排版 / Ashley

![]()

苏州是一个很容易让人一见钟情的城市,中式古典与现代都市交相辉映,宜居宜业,大陆城市治理和规划的典范。

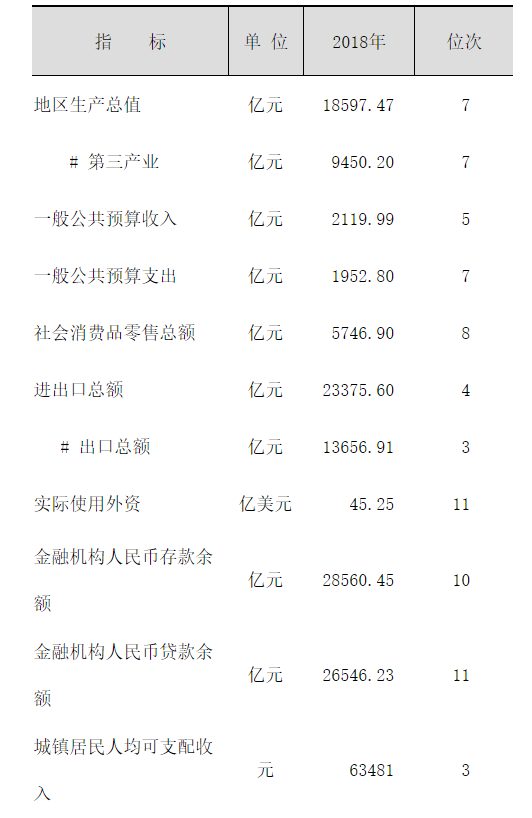

在苏州市官网上骄傲的写着苏州重点经济指标在全国的地位:2018年GDP排名全国第七,前面六位为四大一线城市和两个直辖市。

其余进出口总额、社会消费品零售总额、公共预算收入等关键经济指标也均名列全国前列。在新一线城市中,苏州是均衡发展的无冕之王。

苏州主要经济指标在全国重点城市中的地位

截图来源:苏州市官网

01 苏州和新光天地,谁辜负了谁

作为一名上海商业地产从业人员,时至今日,依旧认为苏州新光天地是我见过的最好的项目。很难描述初见新光天地的震撼,只觉得这才是职业梦想的商场。

一个好的项目值得慢慢的品味,融合东方美学与现代商场文明,建筑内装诠释地域文化,美陈、VMD、铺位装修的完美统一,苏州新光天地为商业突围提供了一个标杆范例。

![]()

单从产品打造而论,新光天地无可挑剔。然而,开业仅两年后,项目每况愈下,时至今日,已是门前冷落鞍马稀。花费了很大功夫想打听下项目年销售额,找到的内部人士均讳莫如深,原因不言自明。

如此项目为何会折戟?苏州和新光天地,谁辜负了谁?

02 地位新一线之王,商业二线城市之末

9月10日,由苏州市商联会、商务研究中心、图比特商业研究机构联合制作于近日发布了《2019年苏州市商业发展报告》,报告统计了89个主流商业的重点项目,通过其中两个数据,业内终于得以一窥苏州商场发展的真实水平。

商场销售坪效:全市标杆项目平均销售坪效6260元/㎡,购物中心销售坪效5083元/㎡,百货销售坪效12100元/㎡。

这是在剔除新开业项目之后的统计数据。报告中虽未注明面积口径,但根据经验判断应是建筑面积口径。

百货坪效尚可,但购物中心坪效确实低到出乎意料。

更直观点说,在苏州一个10万平米的购物中心,其年销售额做到5亿元即达到了市场平均水平。

苏州商场销售坪效

销售额区间分布:苏州的主流89个项目中年营业额超过15亿元的项目仅两个,两个均是购物中心。

在商业地产领域,苏州一直没有店王级项目,但仅有两个超过15亿的商业还是让人大跌眼镜。

苏州商场销售额分布区间

城市地位是新一线之王,商业发展水平仅相当于一个弱二线城市。苏州和新光天地谁辜负了谁,这个答案显而易见。

03

类比宁杭,数据残酷而现实

听市长的还是听市场的?都不是。听数据的。类比南京和杭州,苏州的商业市场数据更加相形见绌。

宏观经济指标方面,无论从哪个数据比较,苏州均毫不逊色于宁杭,在GDP、城镇人口、可支配收入方面甚至还保持着绝对领先。

数据来源:城市统计公报,城市官网

然而,在购物中心业绩方面,苏宁杭差距非常明显。2018年苏州年销售额超过15亿的商场仅2家,对南京和杭州商场做一个粗略统计即可发现,宁杭年销售额过15亿的项目均在10家以上。

>15亿商场盘点

杭州:

杭州大厦、武林银泰、杭州万象城、城西银泰城、in77、西湖银泰城、西溪印象城、龙湖滨江天街、龙湖下沙天街等。

南京:

德基广场、新街口中央商场、新街口金鹰、南京新百、建邺万达广场、江宁万达广场、水游城、虹悦城等。

之前有苏州的招商同行抱怨,在南京或者杭州,一个星巴克的日均营业额一般都至少能做到一万二、一万五,但在苏州能做到七八千就算不错了,看来所言非虚。

宁杭两市销售额均无机构公布,很难从销售坪效的角度进行对比分析。但搜索网络,依旧可以找到一些蛛丝马迹。

2016年,南京统计局公布了对南京市商业综合体的统计结果,2015年南京24家商业综合体销售额226亿,使用面积144万㎡,即使按照70%的得房率估算,24家商业综合体的年坪效高达10986元,是苏州的2倍。

截图来源:南京统计局官网

从项目微观角度也能看出差距。2017年,杭州滨江天街I期(15.8万㎡)和苏州狮山天街(19.7万㎡)同期开业,两个天街地段旗鼓相当,运营一年半后两个商场业绩对比差距鲜明。

2018年滨江天街年销售额16亿,苏州狮山天街年销售额12亿,滨江天街年租金收入2.34亿,狮山天街年租金收入2.15亿。

数据来源:龙湖2018年年报

与经济强相关的甲级写字楼租金方面,苏州同样表现得较为弱势。根据savills的年度写字楼市场报告,苏州甲级写字楼市场租金水平在100-120之间(个人经验感觉是偏低的),与大连、西安等城市相近,市场供应规模也较小。

但苏州写字楼市场相对好理解,因为苏州办公市场供应结构中低成本的园区型项目占比较大,拉低了市场平均租金。

数据来源:《2018年中国写字楼市场报告》,savills

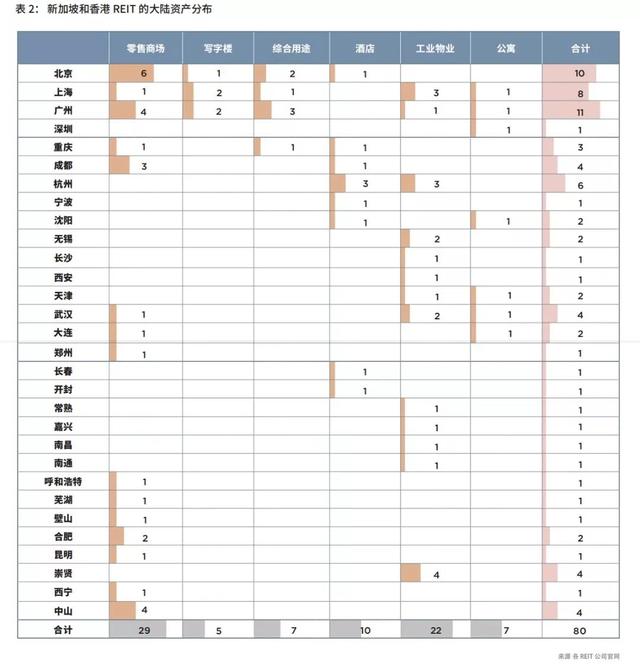

逐利的资本市场是另外一个对市场的侧面印证。2018年大陆共有80个项目在公开上市的新加坡和香港REIT中,但是无一例在苏州。

数据来源:《中国REIT市场报告》,savills。

PS:深圳数据可能有误。

04

商业地产百慕大之谜待解

为何苏州商场的业绩如此之差,总结下来,可能有如下四个原因:

1、下辖县市独立强大:相较于南京和杭州,苏州下辖的地级市相对独立且强大,对于市区商场存在分流。

如昆山、常熟、吴江等(现为吴江区)均有自己独立的核心商圈和大型购物中心,尤其是昆山,客观上削弱了苏州市区商圈的向心力。但仔细盘点下辖县市商场,数量虽多,业绩上拿得出手的仅有一个昆山商厦。

2、外来人口占比高:苏州1072万常住人口中,外来人口占比高、制造业人口多,因此人口基数虽然大,但消费力有限。

这还造成苏州和上海一样,也存在大型节假日返乡现象,削弱了商场重要的销售额贡献期。其次,苏州人口分布相对均匀,大型人口高度聚集区较少。

3、商圈规划不合理:商圈氛围对于商场业绩存在重要影响,上海的徐家汇、五角场,南京的新街口、夫子庙、珠江路均是多个商场占据道路的四角形成聚合效应,从而发展为大型商圈。

苏州商场很少存在集聚分布的情况,多为多点分散布局,造成苏州集聚商圈相对较少,商场各自为战,难以形成商业氛围。

4、奢侈品消费被上海分流:苏州离上海仅半个小时高铁车程,导致奢侈品消费被上海分流,因此苏州无法出现类似于德基广场、杭州大厦这样的现象级项目。

苏州商业地产百慕大之谜,谁能解答?

![]()

![]()

商业很美 无去来处

![]()

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)