RCEP协定催生的贸易新场景:镍不锈钢新能源行业

报告要点

※ 我们的观点:

区域全面经济伙伴关系协定(RCEP)由东盟十国(印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸、越南)与中国、日本、韩国、澳大利亚和新西兰共同制定,在2020年11月15日正式签署。

影响次之的是三元正极材料,中国至日韩关税为2.2%,RCEP正式签署后,如果关税下调,有望增加三元正极材料的出口利润。

镍系列中的菲律宾镍矿、印尼NPI、澳大利亚镍豆、印尼菲律宾镍中间品、硫酸镍均执行零进口关税,韩国对我国出口的三元前驱体同样执行零关税,RCEP执行对以上产品基本不产生影响。

然而,印尼NPI、硫酸镍等产品向中国回流的浪潮已经蓄势待发,亚太经济一体化、印尼产能转移与中国产能出清,成为未来的核心趋势。

1

RCEP构建高开放、低关税的亚太区域经济圈

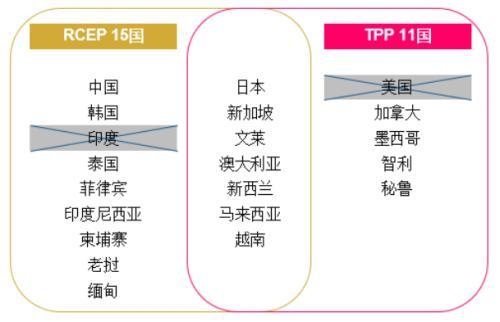

区域全面经济伙伴关系协定(RCEP)是由东盟十国(印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸、越南)于2012年发起,与中国、日本、韩国、澳大利亚和新西兰共同制定的协定,在2020年11月15日举行的第四次区域全面经济伙伴关系协定领导人会议上正式签署,标志着全球规模最大的15国自由贸易协定正式达成。

区域全面经济伙伴关系协定(RCEP)和跨太平洋伙伴关系协定(TPP)未来可能形成中美对亚太经济博弈的制衡格局。2005年,TPP协定签署之初,由智利、新西兰、新加坡和文莱四个国家发起跨太平洋伙伴关系,2009年11月奥巴马政府时期,美国正式提出扩大跨太平洋伙伴关系计划,该协议规模最盛时发展到美国、日本和其他10个泛太平洋国家。虽然2017年特朗普上台后签署行政命令宣布退出TPP,但是倘若拜登上台,美国有望重新推行TPP协议,从而与RCEP产生正面、直接的竞争。

中国已经与东盟十国组建了自由贸易区,中国-东盟自贸区零关税已经覆盖了双方90%以上的税目产品。RCEP协议将在降低关税壁垒上迈出更大步伐,未来可能有95%甚至更多税目产品实现“关税减让以立即降至零关税,或是十年内降至零关税”。

图 1:RCEP15国和TPP11国

资料来源:公开信息整理、国泰君安期货产业服务研究所

2

RCEP对不锈钢供应影响最大,对三元正极影响次之,印尼NPI、硫酸镍等产品向中国回流的浪潮蓄势待发

RCEP协定的15个成员国纵跨南北半球两大洲,覆盖资源禀赋国和技术禀赋国。镍、不锈钢、新能源电池行业的巨脑之国均出现在RCEP的成员国中,包括镍矿主产国菲律宾和印尼,NPI和不锈钢主产国印尼和中国,镍中间品生产国菲律宾、印尼,镍豆主产国澳大利亚,硫酸镍主产国中国和日本,以及我国三元前驱体的主要出口国韩国。我们对镍-不锈钢-新能源产业链涉及产品进行逐一分析,发现RCEP对印尼向我国出口不锈钢的供应影响最大,三元正极对韩国出口的影响次之,对其他镍系列商品影响有限。

1. 红土镍矿。红土镍矿的主要生产国为印尼和菲律宾,2019年产量分别达到80万金吨和42万金吨。印尼作为红土镍矿最大的生产国,政府在2014年和2019年分别对镍矿出口发出两次禁令,先是禁止了镍矿石含量高于1.7%的镍矿,而后禁止2020年开始的所有镍矿出口。我们认为RCEP正式签署后,印尼重新放开镍矿出口的可能性较低,并且我国对菲律宾镍矿砂及其精矿进口免关税,RCEP对镍矿基本不产生实质性影响。

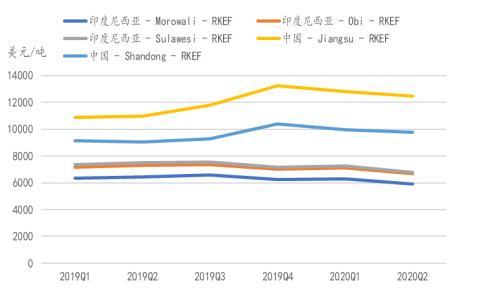

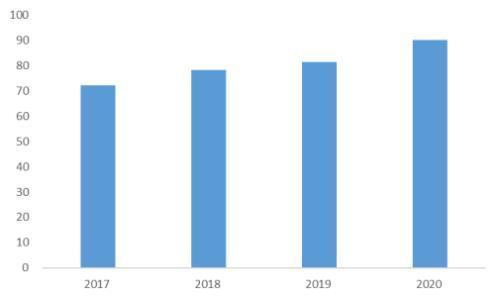

2. 镍铁NPI。我国对镍铁进口同样执行零关税,但是无论RCEP是否签署,印尼NPI向中国回流的进程一直都箭在弦上,蓄势待发。目前我国NPI总产能114万金吨,2020年总产量53万金吨,镍铁产能利用率走低。2020年我国对NPI的年需求预计可达90万金属吨,2019年印尼NPI产能63万金吨,2019年产量35万金吨,目前印尼NPI产量尚不足以完全覆盖国内需求。我国红土镍矿资源匮乏,NPI生产高度依赖红土镍矿进口,印尼NPI具有成本方面的绝对优势,2020年Q2印尼与中国NPI成本差异达到3000美元/吨以上。长期来看,随着印尼设备投产、达产,至2029年印尼NPI产能预计可扩张至110万金吨,届时将对国内NPI冶炼企业形成较强的替代,加速国内NPI向印尼进行转移。

图 2:印尼NPI具有成本的绝对优势

资料来源:SMM、国泰君安期货产业服务研究所

图 3:2020年我国对NPI的年需求在90万金属吨

资料来源:SMM、国泰君安期货产业服务研究所

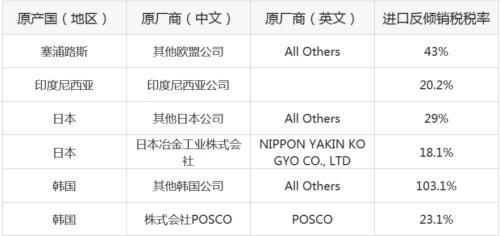

3. 不锈钢。从进口角度来看,RCEP正式签署后,关税减免有利于印尼板坯、热轧等不锈钢品种回流至中国,施压国内不锈钢价格。目前厚度<3mm未经酸洗的热轧不锈钢卷板、矩形截面的不锈钢半制成品等不锈钢产品执行20.2%的进口关税,印尼不锈钢较中国不锈钢的成本优势大约在20-35%(按完全成本算),20.2%的关税形成较大的进口壁垒,关税减免后,印尼其他不锈钢产品将如同印尼不锈钢冷轧和方坯般流入中国,对国内价格形成压制。从出口角度来看,越南对我国不锈钢产品、马来西亚对我国冷轧不锈钢板以及澳大利亚对我国不锈钢拉制水槽执行过反倾销、反补贴。RCEP正式签署后,不锈钢货物贸易加大放开,将有利于我国不锈钢产品向越南、马来西亚和澳大利亚等国出口,较未加入RCEP的印度、中国台湾等同样受到反倾销、反补贴制裁的地区体现出出口优势。但是RCEP对进口量的影响将远远大于RCEP对出口量的影响,国内不锈钢供应量整体表现出扩张的趋势。2020年10月,印尼不锈钢300系产量已经达到31万吨。

图 4:印尼不锈钢进口反倾销税税率(热轧、板坯)

资料来源:海关总署、国泰君安期货产业服务研究所

4. 镍豆。RCEP正式签署后,中澳镍豆贸易将保持稳定的格局,维稳镍豆进口市场。我国镍豆主要进口国为澳大利亚、马达加斯加等国,包括西澳的BHP BILLITON、MINARA(GLENCORE旗下)以及马达加斯加的AMBATOVY(SHERRITT与日本SUMITOMO及韩国资源公司合资)这三大品牌,部分也有来自芬兰的NORILSK镍豆等。因中澳自贸协定和非洲最不发达国家关税优惠等政策,我国从澳、马两国进口的原厂镍豆本身已经为零关税。但是近期受到中澳摩擦的影响,七类澳产品被中国停止进口,包括煤炭、大麦、铜矿石及铜精矿、食糖、木材、红酒和龙虾等,RCEP虽然在关税角度影响有限,但是为稳定贸易伙伴关系打了一剂强心针。

5. 镍中间品。镍中间品MHP、MSP和高冰镍的外售量较低,基本以自用为主,2019年中间品产量106万金吨,可外采部分仅为7万金吨。我国进口镍氧化物及氢氧化物、镍湿法冶炼中间品执行零关税,RCEP正式签署后,对镍中间品的整体影响非常有限,除了主要转运的企业成本可能降低,比如从菲律宾Taganito、Coral Bay转运MSP中间品的日本住友Niihama &; Harima精炼厂。

6. 硫酸镍。我国是硫酸镍主产国,2019年我国硫酸镍产量12.2万金吨,其中中间品溶解的约6万金吨,其余为镍豆、镍粉和废料溶解,原料采购部分受RCEP影响不大。新增产能部分,印尼在投的力勤OBI、华越和QMB等项目接力投产,我国对印尼硫酸镍进口执行零关税,无论是否执行RCEP协议,印尼等地新增硫酸镍产能的回流均会增长。

7. 三元前驱体和三元正极材料。我国三元前驱体出口高度集中于韩国,2019年出口比例达到97%,关税为0%。2019年国内三元正极材料出口量中,日韩占比达到近80%,其中66%流向韩国,13%流向日本,关税为2.2%。RCEP正式签署后,如果关税下调,有望增加三元正极材料的出口利润。

整体来看,RCEP协议签署影响最大的是不锈钢的供应,印尼不锈钢较中国不锈钢的成本优势大约在20-35%(按完全成本算),但是目前20.2%的关税形成较大的进口壁垒,关税减免有利于印尼板坯、热轧等不锈钢品种回流至中国,施压国内不锈钢价格。影响次之的是三元正极材料,中国至日韩关税为2.2%,RCEP正式签署后,如果关税下调,有望增加三元正极材料的出口利润。镍系列中的菲律宾镍矿、印尼NPI、澳大利亚镍豆、印尼菲律宾镍中间品、硫酸镍均执行零进口关税,韩国对我国出口的三元前驱体同样执行零关税,RCEP执行对以上产品基本不产生影响。但是印尼NPI、硫酸镍等产品向中国回流的浪潮已经蓄势待发,亚太经济一体化、印尼产能转移与中国产能出清,成为未来的核心趋势。

本文源自看见大宗