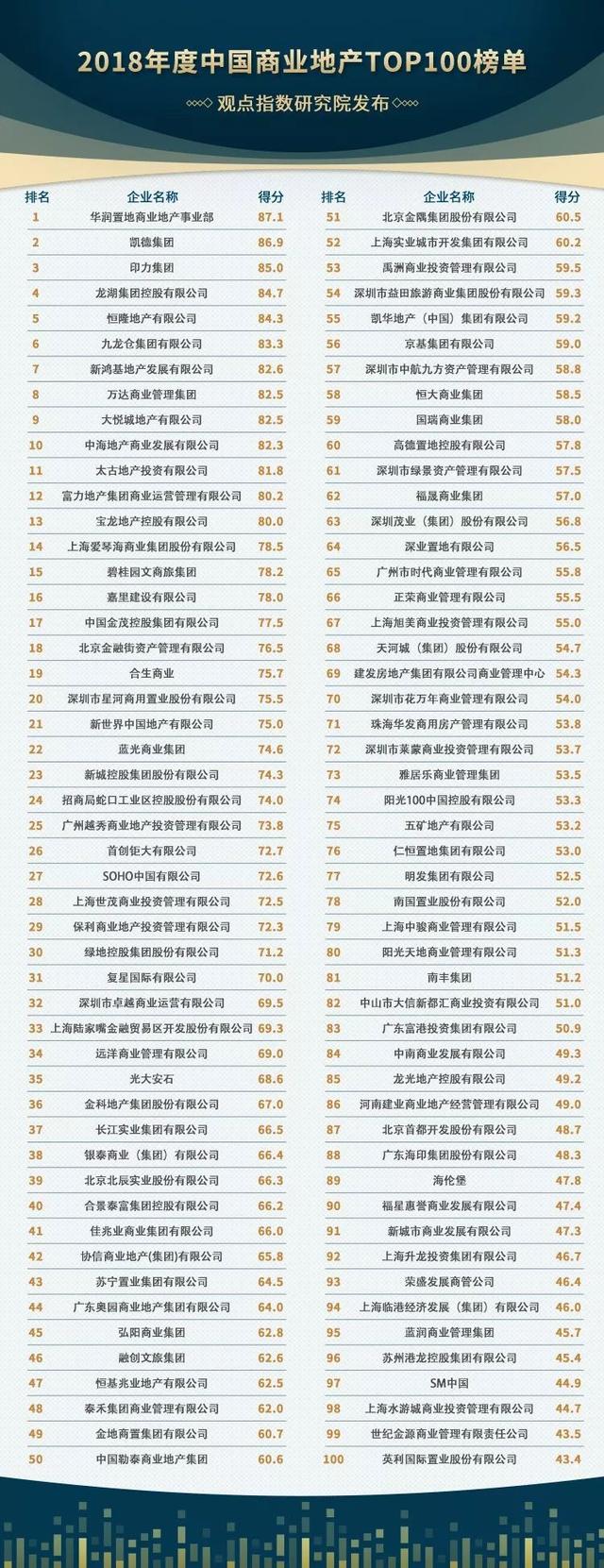

2018年度中国商业地产TOP100|华润蝉联榜首 凯德、印力厚积薄发

关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

城市与地段的判断、业态与定位的差异化实施、管理与运营能力考验、资本与模式的选择,都可能是不同的企业在芸芸竞争者中突围而出的要领。在这一年里,受到了新零售的冲击,共享与跨界合作盛行,并购与调整不断涌现。那么,在群雄逐鹿的市场中究竟谁把握了商机,成为了这片红海的领跑者,谁又在不断耕耘中成为备受众人赞许的行业标杆?

2018年度中国商业地产TOP100,百强企业在这荣誉榜单中用数据展现他们的实力,用成绩续写他们的辉煌。

11月21日在2018观点商业年会现场,观点指数研究院向全行业发布“2018年度中国商业地产TOP100暨商业表现奖”。

榜单点评

华润连续三年蝉联榜首,凯德跻身第二,印力厚积薄发

若果要形容2018年以来的地产环境,“谨慎”或许可以一言蔽之。和住宅市场的敏感、理性一致,2018年中国商业地产投资更加克制,拿地、投资、新开工的项目数量均相应下降。

不过可以看到,在经济平稳运行、消费持续升级的态势下,商业地产整体发展趋势依然向好。在这一年中,各类商业地产商不断调整、稳固自身的发展逻辑,逐鹿商业蓝海。

华润置地商业、凯德、印力凭借突出的实力,位列2018年度中国商业地产TOP100前三甲。同一片热土,不同出身的发展商,恰好也说明了中国商业地产环境的包容以及光明前景带来的激烈竞争。

在这场比拼中,华润置地商业继续稳守擂台,连续三年夺得榜首,冠军宝座依然无人撼动。过去几年中,华润置地商业一直对商业地产抱有雄心,致力于成为中国商业地产的领导者,商业地产规模和比重保持有序上升,位于行业前列。

数据来源:观点指数

截止2018年6月底,华润置地商业投资物业资产账面总值为1067.2亿元,占集团资产总值的近五分之一。拥有在营商业面积717万平方米,包含27个购物中心,在建及拟建投资物业总楼面面积共计893万平方米,布局全国49个城市。2018年前10个月,华润置地商业已经实现77.26亿元的租金收入,同比增长28.4%。

根据华润置地商业的计划,到2020年,其租金收入可以达到100亿元。如果按照这样的增长速度,相信完成目标已经不是难事。

位列三甲的凯德可以算得上今年最大的黑马。由2016年、2017年位列榜单第6,到今年的榜眼,凯德仅用了一年的时间就上升4位。在过去的20多年里,这家来自新加坡的商业地产商,在中国跑马圈地,商业阵营渐趋强大。商业综合体、购物商场、服务公寓、办公楼,再加上狮城出色的地产基金管理能力,凯德的发展可谓是如虎添翼。

目前,凯德在中国的总开发规模约2200万平方米,管理的总资产超过2000亿元人民币。而它的脚步未曾停下,2018年5月7日,凯德集团自创的共享办公空间C3在凯德·国正中心正式亮相,进一步进军中国联合办公市场。

印力的实力也不容小觑,在中国商业地产TOP100中的进步有目共睹,由2016年的31位一路上升至今年的第三位。从成立以来,印力已经专注于商业地产领域15年,截至2018年10月底,印力已开业项目进驻内地城市58个,共管理127个商业资产,建面约1000万平方米,计划三年内管理面积翻一番。

规模上更上一层楼外,印力也在管理运营上狠下苦工,通过专业的投资开发、商业运营及资产管理,打造一体化的零售商业地产全价值链生意模式。

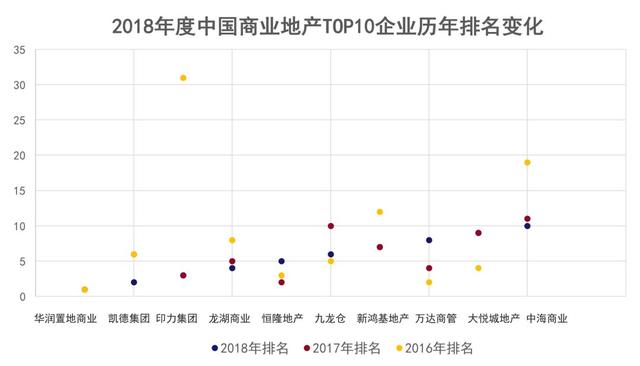

恒隆、龙湖等锁定TOP10,位移压力中谁是常胜将军?

目光从榜单三甲移开,龙湖、恒隆紧随其后,同时上榜10强的还有九龙仓、新鸿基地产、万达商管、大悦城地产以及中海商业。

对比去年,今年的十强依然竞争激烈,有9家是去年的老面孔。其中,大陆本土力量新增中海一员猛将,占据6席;新加坡商业地产商由凯德率军,而港企今年在中国商业地产TOP10的角逐中相对逊色,由去年的4席减少至3席。

在商业地产的蓝海中,精耕细作固然是要素之一,但是对于幅员辽阔的中国来说,规模化扩张也显得尤为必要。因此可以发现榜单10强几乎都是规模和运营管理能力兼具,并且表现十分突出的企业。

数据来源:观点指数

恒隆是中国商业地产TOP10的老面孔,继承了港企稳健传统的恒隆,在品牌、管理以及创新上表现不俗。陈启宗曾经指出,地点、大小体积、设计以及建筑水平这4个是决定商业地产发展的先天基因。而在恒隆的所有商业项目中,也是一一践行这套法则。

因此不管是恒隆上海的恒隆广场及港汇恒隆广场,亦或是沈阳的市府恒隆广场,在项目选址上,都对城市经济、地段、面积、人口及地价作出了极高要求。恒隆长远的策略就是慢慢建立盈利能力都是最好的商业项目。截止2018年6月末,恒隆的租金收入有超过五成来自内地,合约13.57亿元,两大标杆项目上海恒隆广场及港汇恒隆广场录得租金最高,而上海以外的内地物业,租金收入也有比较大的增长。

陈启宗在今年上半年的《致股东函》中透露,在2000年代中将发展版图从上海扩展到内地其他城市的举措,是一个明智的决定。“我们的努力初见成果,意味着丰收的日子不远矣。”

值得期待的是,继2013年在武汉购置土地后,今年5月,恒隆终于再次出手,超百亿元拿下杭州绝版商业地块。2019年2月,恒隆将正式接管杭州地块,预计自2024年起分阶段落成。过去的8年时间里,恒隆平均每年兴建近23万平方米的物业面积,而未来两年恒隆在内地至少再兴建72万平方米的物业面积,此后的两至三年将会兴建更多。

龙湖的商业地产发展开始于重庆北城天街,经过18年的发展,如今已经成功布局环渤海、华东、华西、华南、华中五大板块,在全国一二线城市,如北京、上海、重庆、成都、杭州、西安等具备一定的规模。目前,龙湖累计开业商场数量28个,不含车库的开业商场面积达285万平方米。

而在长租公寓、联合办公等商业地产领域,龙湖的发展也丝毫不“怠慢”。2017年3月,长租公寓成为龙湖集团的第四大主航道业务。经过一年多的发展,龙湖冠寓已全面布局北京、成都、重庆等全国32个一二线城市。按照龙湖的规划,2018年其开业房源的目标是6.5万间,2020年实现营收30亿元。在传统商业地产面临革新的行业背景下,龙湖积极开拓新的商业创新业态,相信这份热情也能给予龙湖相应的商业回报。

当然,这是一场事关前途和排位的竞赛,今年的10强中,虽然有9个是去年的老面孔,但是名次却有所变化。其中万达排名由去年的第4位下降至第8位。经过一系列的出售动作后,万达的商业规模已经缩水不少。不管这种举措或主动或被动,在商业地产的竞争中都尤为不可取,毕竟竞争本身就是优胜劣汰,稍有松懈就会被后来者居上。

数据来源:观点指数

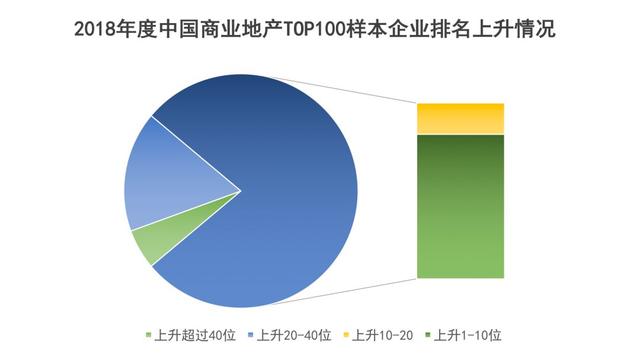

除了10强外,纵观中国商业地产TOP100榜单,位次的变化压力同样不可小觑。观点指数统计82家样本企业发现,有36家企业的排名出现上升,36家出现下降,仅有10家维持不变。其中上升位数超过40位的有2家,分别是碧桂园文商旅以及金地商置。

在过去一年中,金地商置实现了较快的发展,在北京、上海、深圳、南京等地相继运营和在建商业中心项目。除此之外,通过专业化规划开发及运营服务,这些城市的核心资产也得到了持续增值。

位次上升20-40位的企业有6家,包括合景泰富商业、禹洲商业、弘阳商业、恒大商业集团等。这些企业抓住商业发展潮流,在过去的一年中都有亮眼表现。禹洲商业开始于2007年,虽然布局时间不算太早,但是目前已形成禹洲商业广场、禹洲广场、商业街(区)、高端商业产品系列(情景体验购物中心)四大产品线,未来表现值得期待。

上升1-10位的企业最多,有23家。其中中海商业上升1位、宝龙地产上升3位、时代商业上升3位……不一一枚举。时代商业自2002年成立以来,在商业地产领域积极耕耘,业务版图已经扩展至商业街、酒店、商业广场等版块。

单位面积资产值一决胜负,金融街、越秀商投可圈可点

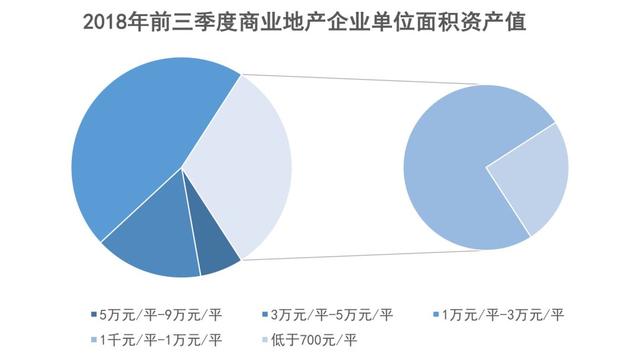

2018年度中国商业地产TOP100除了考验企业的商业地产多元化布局外,对资产值以及租金等硬指标尤为关注。

观点指数统计100家企业的自持物业资产值和面积发现,2018年前三季度商业地产单位面积资产值处于5万元/平方米-9万元/平方米的企业占比为6.35%,其中有相当一部分是港企,比如嘉里建设和太古地产。

单位面积资产值处于3万元/平方米-5万元/平方米的企业有15.87%,金融街资管是当中的代表之一,单位面积资产值达到48880.19元/平方米。虎踞京城核心区域,金融街的资产价值可以说每平方寸金。除了优势明显的写字楼外,金融街在中心区域拥有购物中心、酒店以及公寓等,再加上业态规划、运营管理以及创新上积极、用心,取得市场的客观估值亦不是难事。

数据来源:观点指数

单位面积资产值处于1万元/平方米-3万元/平方米的企业最多,占总榜单的46.03%,这些企业在城市以及地段选择上更加多元。需要注意的是,有31.75%的企业单位面积资产值低于1万元/平方米,甚至有不少低于700元/平方米,这也说明在商业地产拓展过程中,需要对城市布局谨慎选择,尤其是一些偏远城市缺乏商业基础,开发投资要更加理性。

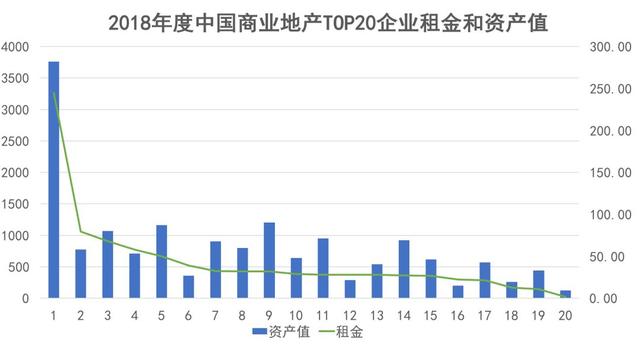

横坐标按租金大小排序,数据来源:观点指数

在对TOP20企业进行观察时,观点指数发现,每1亿元资产值贡献的租金收入不尽相同。当中以写字楼和购物中心为主的企业,这项指标表现得相对出色,嘉里建设、金茂、华润、恒隆等都是个中代表。

星河商置和爱琴海商业集团作为其中的民营代表,也有跨越式的发展。截止2018年9月,星河商置涵盖城市商业综合体、城市型购物中心、区域型购物中心、社区型购物中心、高品质租赁公寓、高端家居购物中心等多种商业地产形态。以珠三角、长三角为核心并发散全国,商业地产为星河商置贡献更多的业绩可以预期。

在去年40城的基础上,爱琴海的购物公园则已经进入北京、上海、天津、重庆、成都、苏州、昆明、无锡、等60余个城市。在规模之上,爱琴海贴合消费者体验需求,打造创新品牌集合,每一个开业项目都能保持40%以上首进品牌占比,实现消费全新升级。

商业地产城市网络,港企与中资的不同选择

从城市来看,商业地产布局的区域主要集中在京津冀城市群、长江三角洲城市群、成渝城市群、珠江三角洲城市群、中原城市群几大城市群。

其中尤以北京、天津、成都、重庆、上海、杭州、广州以及深圳等一线及核心二线城市较为集聚。观点指数统计的20家样本企业中,有19家企业在上海均有布局,16家在北京已有布局,其次是成都、天津、广州和重庆,分别为13家、12家、12家以及11家。

具体到港企和外企的选择来看,上海和北京是最受追捧的两个城市,广州、深圳、杭州、重庆和成都紧随其后。这也和20家样本企业的集中布局城市重合。从地图可以看出,相对于内地商业地产商来说,香港和新加坡的企业对城市选择更加专注谨慎一些。在核心城市的核心地段打造运营商业项目,这也是香港房企的传统,也因此租金收入和资产值相应较高。

需要注意的是,对于不少企业来说,深圳都是比较难落子的城市。这不仅是因为深圳本来已经存在不少优质商业项目,更是因为深圳与香港相距太近,竞争压力更大。

卓越商业是在深圳拥有庞大商业物业群的本土商业地产商,目前在深圳拥有梅林卓悦汇、卓悦INTOWN·福田、卓悦INTOWN·后海、卓越时代广场、卓悦INTOWN·前海等。而深圳之外,卓越在长三角及粤港澳大湾区,包括上海、杭州、宁波、南通、东莞等城市也开始积极布局。未来,卓越商业将重点发展粤港澳、长三角、环渤海三大都市圈。

哈长城市群则是相对后发的区域,2016年国务院批复哈长城市群发展规划,到2030年,建成在东北亚区域具有核心竞争力和重要影响力的城市群。从上述布局地图来看,包括恒隆、华润、富力等不少企业也已经在哈长城市群布局。蓝光商业今年新增的60个商业项目中,其中就有位于东北的项目。观点指数了解获悉,截止2018年9月,蓝光商业拥有合约180个商业物业,自持及管理面积达到4100万平方米。

在城市布局方面,宝龙地产则有自己的一套法则,以“1+6+N”战略,以上海为核心,重点关注南京、苏州、杭州、厦门、福州等六大城市,目前已布局全国逾40座大中型城市。

相对来说,碧桂园文商旅在全国则是百花齐放,项目遍布全国28省,200余城,涵盖集中商业、社区商业、长租公寓、写字楼等板块,项目总量超900个。碧桂园的商业运作可以追溯到2005年,经过13年的发展,今年正式成立碧桂园文商旅集团,针对商业、社区商业、长租公寓、文旅产业、写字楼等五大板块进行集中运营,以新型商业模式创造业绩新的增长极。

以“创新”为本,越秀商投、招商、勒泰各有千秋

在发展日新月异的时代背景下,新的商业发展逻辑继续引领着行业的发展,传统商业调整、转型,重新连接“发展讯号”已经是大势所趋。

越秀商投一直是业内公认的资本创新代表,越秀商投负责越秀地产(包括越秀房产基金平台)持有型商业地产项目的投融资、开发、运营、管理以及金融化的全价值链业务。利用越秀房产基金上市平台,越秀商投把运营成熟的项目整体销售给基金实现投资提前回收,壮大商业地产业务的发展。

商业地产商的创新不仅是资本上的,还贯通到日常经营管理的始终。在互联网创新发展大潮下,商业地产同样需要新的手段、新的平台。世茂商业开启“科技+”计划,以人工智能手段打造商业、写字楼等多业态的应用场景。2018年5月,世茂商业与商汤科技在上海签署战略合作协议,打造智能化楼宇、智能化酒店、智能化商业等,为“商业+人工智能”发展提供新的探索模式。

泰禾商业则在设计和运营上差异化,独树一帜,拒绝简单复制。以设计为例,泰禾的五四北泰合广场邀请英国思邦公司带来全新设计理念,打造随光线照射而折射不同颜色的外立面幕墙,首创24h动线,打造福州首个不夜城。

同样在设计运营上创新的还有海伦堡商业和勒泰集团,海伦堡旗下购物中心融合当地文化,并在此基础上推陈出新,利用主题式、体验和娱乐串联,并借用主题式的建筑设计、丰富的业态规划来体现。

勒泰集团则通过为城市“量体裁衣”,致力于打造地标性商业项目,“一城、一景、一地标”,创造独特的市场价值。勒泰商业可以说是商业地产行业的老兵,2001年勒泰商业地产集团正式成立,经过岁月的沉淀,目前勒泰商业业务涵盖商业地产开发及运营、物业服务、金融管理等,拥有商业地产、商业零售、文化旅游等业态,所运营项目遍及中国、美国等地。

作为当中的国企代表,虽然招商商置起步较晚,2011年才成立,但是创新基因不遑多让,招商商置秉承包容创新的理念,汇聚多元文化,在购物中心中引入时兴的电子竞技比赛项目,为消费者打造一个集数字体育虚拟运动体验与娱乐为一体的空间和舞台。

点击阅读原文,了解更多

评论