全面拆解Coinbase上市估值,DEX、币安价值模型浮出水面

图片来源@视觉中国

美东时间14日9:30,Coinbase以“COIN”为股票交易代码登陆纳斯达克,开盘价380美元,一度涨至425美元后收盘328美元,较250美元的参考价上涨31%。根据最新交易价格计算,Coinbase的流通股总数为1.929亿,市值达到760亿美元。

此前,Coinbase于4月1日宣布,向证券交易委员会( SEC)提交的有关其A类普通股拟直接公开上市的S-1表格注册声明已正式生效。预计其A类普通股于4月14日开始在纳斯达克全球精选市场上交易,计划注册近1.15亿股A类普通股,股票代码为“COIN”。此外,Coinbase不是以传统的首次公开募股(IPO)上市,而是通过直接上市的方式上市,没有筹集新资金,由现有股东出售他们的股票。

自上市消息发布以来,“Coinbase效应”显现,主流币价纷纷上涨,4月14日,比特币与以太坊双双刷新历史新高,比特币突破64000美元,以太坊触及2400美元。

据数字资产研究公司Delphi Digital计算,如果Coinbase的市盈率高于平均水平,其估值将在1600亿美元至2300亿美元之间。作为“加密第一股”的Coinbase为何估值超千亿乃至逾两千亿?其未上市的CEX劲敌币安与DEX又将如何估值?Coinbase的上市如何从传统资本角度提出定价模型,进而为大量尚处于加密私域的头部项目进行主流估值?

有多赚钱?去年净利3.2亿美元,致敬中本聪

Coinbase在招股书附上了一个地址,标注了比特币创始人中本聪的名字。并将申请书 S-1 文件的副本发送给了这个地址。

这个地址便是比特币创世区块的矿工奖励接收地址,区块在 UTC 时间 2009 年 1 月 3 日 10:15:05 被挖出。查询区块链浏览器显示,该地址在比特币区块链上已经交易了2,832次,总计收到68.38386996 BTC(约432万美元),但从未转出过比特币。

Coinbase S-1文件

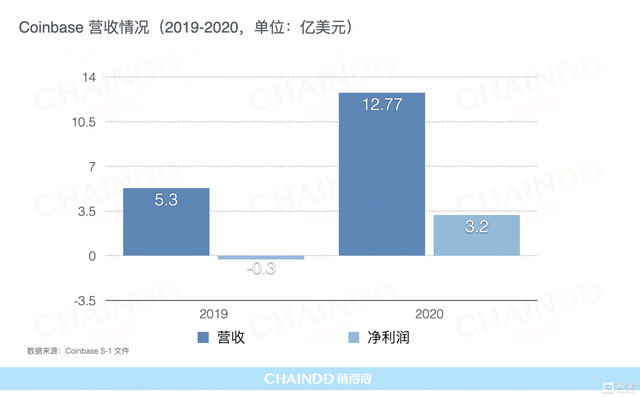

总营收超34亿美元,2020年净利润3.2亿美元

从成立到2020年12月31日,公司总收入超过34亿美元,其中,交易费占净收入的96%以上。其公允价值为1.879亿美元,包括1.301亿美元的比特币、2380万美元的以太坊和340万美元的其他加密资产。2020年和2019年,公司总收入分别为12.77亿美元和5.3亿美元,净利润分别为3.2亿美元和-3040万美元,调整后的EBITDA分别为5.3亿美元和2430万美元。

在开支上,占比最高的部分是一般行政费用,为2.79亿美元,较19年增长20%;其次是技术与发展费用,为2.71亿美元;以矿工费为主的交易费用为1.35亿美元,同比增长64%;销售与营销费用为5678万美元,同比增长135%。

Coinbase 营收数据

有多少人参与?累计交易4560亿美元,用户4300万

成立至今,Coinbase直接集成了超过15个区块链协议,支持超过90个用于交易或托管的加密资产。截至2020年12月31日,该平台验证用户数量为4300万,较2019年底增长34.4%。此外,还有7000家机构客户。

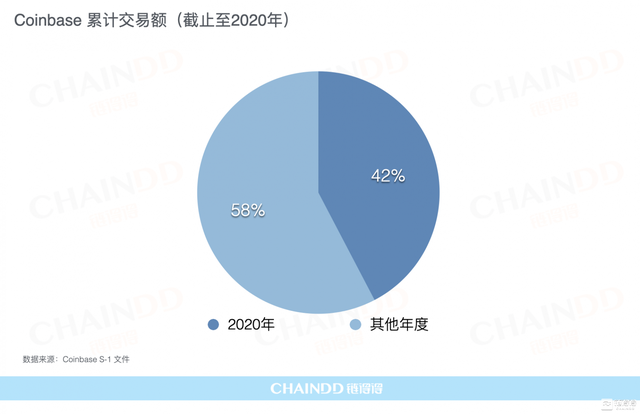

Coinbase累计交易规模为4560亿美元。其中,2020年Coinbase加密资产交易量为1930亿美元,同比增长142%。其中,BTC(比特币)、ETH(以太坊)和其他加密资产在Coinbase整体交易量中的占比分别是41%、15%、44%。

截至2020年12月31日,Coinbase代表客户持有的法定货币与加密资产总价值为903亿美元,较2019年增长432%,其中加密资产总价值868亿美元,占加密市场总市值11%。

Coinbase 累计交易额

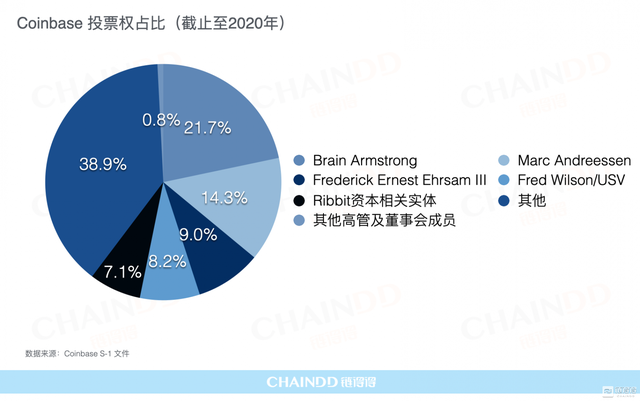

谁说了算?创始人Brian Armstrong拥有22%投票权,股份价值达130亿美元

Coinbase分为A类股和B类股。其中,每份A类股拥有1份投票权,每份B类股拥有20份投票权,B类股股东可以在任意时刻将其转换为A类股。2021年1月31日当天,Coinbase共有22,463,455股A类股,168,867,898股B类股。

根据文件披露,当前Coinbase第一大股东是联合创始人兼CEO Brian Armstrong,占比21.7%,股份价值约130亿美元;风险投资人、董事会成员Marc Andreessen相关实体占比14.3%;董事会成员Frederick Ernest Ehrsam III占比9%;风险投资人、董事会成员Fred Wilson相关实体联合广场风投(USV)占比8.2%,价值约62亿美元,四者合计投票权超过50%。

Coinbase 投票权占比

有多少赚钱方式?托管、借贷、手续费等十大领域

在收入来源方面,Coinbase约85.8%的收入来自客户交易手续费;约3.5%的收入来自订阅与服务收入,这部分收入主要是客户支付的资产托管费用;约10.6%的收入来自其他收入。

其他收入主要是指在交易系统意外中断期间,Coinbase使用自身持有的加密资产帮助客户完成交易而获得的收入。随着公司的不断拓展,目前的业务范围涵盖了托管、借贷等十大领域:

1、付款与收款(Send&Receive):平台内用户转账。

2、投资(Invest):

(1)Coinbase提供超过45种加密资产与法币或加密资产的撮合交易。1)法币交易:为超过40个国家的用户提供美元、欧元、英镑、加拿大元、新加坡元与加密资产之间的交易服务;2)币币交易:为超过100个国家的用户提供加密资产之间的交易。

(2)零售用户可使用钱包服务Coinbase Wallet。机构用户可使用OTC交易。

3、消费(Spend):2019年,Coinbase与Visa合作推出借记卡Coinbase Card,底层资产为用户在Coinbase的加密资产。英国用户可以支持Visa的欧洲商户消费。原理是Coinbase售出用户的加密资产,交易标价以法币列示。

4、支付(Pay):允许开发者接收来自手机加密资产钱包的支付。

5、分销(Distribute):用户在Coinbase页面观看视频或其他任务,可获客户的加密资产奖励。

6、托管(Store):支持超过90种加密资产,冷钱包。

7、存币(Save):支持美元稳定币USDC和DAI。其中,1)USDC由Circle发行,1:1美元抵押。Coinbase从用于USDC的底层资产(美元)中获得利息,并将其中的一部分分给用户作为其在Coinbase存放USDC的奖励。2)用户会在存放DAI的5个工作日内获得第1次奖励,其后每日均有。存放DAI期间,用户保有对DAI的所有权,可随时提取。

8、质押(Stake):为客户提供运营区块链POS节点所需的软硬件环境。

9、借贷(Borrow&Lend):1)零售用户仅支持美国用户。第一个产品是期限为12个月的借款,用户抵押加密资产,获得美元贷款。2)为符合资质的机构用户提供交易资金垫付/信贷服务,可交易后还款。

10、赋能(Build):数据分析平台、跨链服务Rosseta、USDC(Coinbase与USDC的发行方Circle组建了联盟Centre Consortium,Coinbase支持生态合作伙伴开发基于USDC的API,例如支付API)。

牛市多赚钱?预测一季度总收入18亿美元,月度用户环比增长117%

在4月6日的电话会议上,Coinbase还发布了2021年第一季度业绩预测报告。预计Coinbase的月度交易用户(MTU)环比增长117%,从2020年第四季度的280万增加到2021年第一季度的610万。经过认证的用户(即拥有Coinbase账户的总人数)从2020年底的4300万增加到5600万。

该季度总收入为18亿美元,净收入约为7.3亿至8亿美元,调整后EBITDA大约为11亿美元;交易额为3350亿美元。一季度平台上资产从900亿美元增至2230亿美元,环比增长近150%;占加密数字货币市场份额的11.3%。

直接威胁!Coinbase点名:币安,DEX

Coinbase上市的成功意味着加密行业步入了合规化的新阶段,将有利于加密市场以外的普通投资者与机构进入,但Coinbase商业模式较为简单,主要通过收取平台上的数字货币交易费用获得收入。

正如Coinbase S-1 文件中提到的商业危机那样,其他CEX与DEX仍对其威胁巨大:

“我们在竞争激烈的行业中运营,我们与不受监管或监管程度较低的公司以及拥有更多财务和其他资源的公司竞争,如果我们无法有效应对竞争对手,我们的业务、经营业绩和财务状况可能受到不利影响。我们还与许多只专注于加密货币市场并具有不同程度的法规遵从性的公司竞争,例如 Binance。我们现有的竞争对手具有我们的潜在竞争优势,并且预计我们的潜在竞争者具有多种竞争优势。我们将与越来越多的去中心化和非托管平台竞争,如果我们无法有效地与它们竞争,我们的业务可能会受到不利影响。”

相比较Coinbase,其他中心化加密交易所(CEX)在交易方式、交易量及交易额却是Coinbase所无法企及的,尤其是Coinbase一直视为劲敌的币安。

据CoinMarketCap的数据显示,币安24小时交易量已是Coinbase的126倍,周访问量也是Coinbase的6倍。

Binance24交易量远超过Coinbase 数据:CoinMarketCap

在营收上,Coinbase2020年净利润3.2亿美元,而币安创始人赵长鹏就曾对彭博社披露,币安2020年的利润在8到10亿美金,2019年利润为5.77亿美金(均未经审计)。

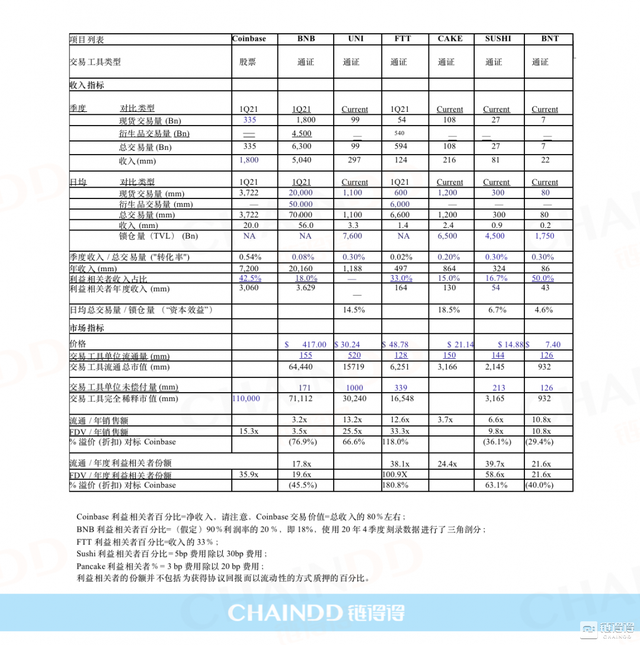

根据上述图表,Coinbase与其他交易所的数据对比可以看到,BNB 2021年第一季度的交易量乃至日交易量都是Coinbase的18倍,收入更是近3倍。但从转化率来看Coinbase更胜一筹,这得益于Coinbase的上架交易币种以主流为主,主流币价格近来涨势明显,对交易所而言转化率更为优秀。Coinbase在一定程度上更为“稳定”,这也是其符合上市条件的因素之一。

此外,在合规方面其他中心化交易所也在布局。

币安在美国有独立运营的Binance US,走的也是合规路线。火币已在泰国、日本、直布罗陀等国家和地区取得数字资产交易合规牌照。欧易OKEx也在菲律宾、美国等地国家和地区取得了合规牌照。

正如Blockchain.com研究主管Garrick Hileman发给《巴伦周刊》的电子邮件中提到的,“美国整个加密资产的监管透明度继续提高,更多交易所在监管和合规方面也达到和Coinbase差不多的水平,有些交易所甚至在某些领域超过了Coinbase,这些进展可能会侵蚀Coinbase的影响力。”

在上市的最后关头,币安官方更是宣布将上线 Coinbase 股票代币 COIN,通过股权代币的形式介入传统资本市场。

Coinbase估值如何为主流CEX提供定价参照?

回看Coinbase的上市申请书,处处透露着合规的影子。其实三大所中的火币与欧易OKEx都在港股市场关联了上市公司,但其业务与加密交易无关。

Coinbase上市首日的表现并没有很惊艳,但毕竟作为第一个吃螃蟹的人,其后续发展还有待观察。但其估值既然已超千亿,那么未上市的加密交易所们或许该重新估值,平台币的价值也有进一步探讨的可能。对标Coinbase,可以通过平台币的「回购销毁量」来粗略估值。根据公开资料显示:

- 2020年火币持续销毁了4973.66万枚HT,约2.03亿美元(按照销毁时价格计算),通过静态数据计算(不计算未来销毁HT),33.83亿÷2.03亿,HT市销率为16.66。

- 2020年币安持续销毁了12,725,152枚BNB,约3.46亿美元(按照销毁时价格计算),通过静态数据计算(不计算未来销毁BNB)230.19亿 ÷ 3.46亿,BNB市销率为66.53。

- 2020年欧易OKEx从2019年12月1日至2020年11月30日持续销毁了14,570,351.1枚OKB,约合0.8亿美元(按照销毁时价格计算),通过静态数据计算(不计算未来销毁OKB)27.43亿 ÷ 0.8 亿,OKB市销率为34.29。

以BNB为例,依照币安此前的说明,它会以20%的净利回购市场中的代币(目前已删除这项说明),那么币安的估值就已超过千亿,而CcoinMarketCap数据显示,BNB的市值目前为859亿美元,这也就意味着平台币还有进一步上涨的可能。

欧易OKEx CEO杰伦表示:“长期来看由于公众的价值预期会大概率联动平台币的上涨,利好是毋庸置疑的。牛市期间,无论是比特币、以太坊还是平台币,其大涨的背后都是技术和使用的双重加持,展开来讲就是使用广度的延伸以及技术保证。”

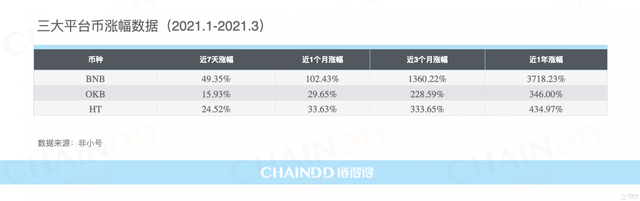

通过上面的数据可以看到,近一年三大平台币涨幅均逾300%,BNB涨幅更是达到了3700%。近七天因Coinbase上市等平行估值套用的利好结果,三大平台币涨势迅猛,短期补足参照价值的低估空间。

下一站“估值天后”,DEX去中心化交易所

由于去中心化交易所的核心特质,决定了其很难在未来登上传统资本市场的公开交易平台。但去中心化交易所DEX,却已经明显具备了接棒下一站加密资产交易平台流动性的所有预期指标。核心中心化交易所DEX的价值,是被深度低估的;同时因为发展阶段刚起步,面临着巨大上升空间和业务拓展空间。Coinbase作为加密资产交易平台的最终上市成功,依然对去中心化交易所的场外估值产生直接参照影响。

据链得得旗下DeFi产品D-Market Cap数据统计,截至3月13日20:00,DeFi协议中锁定资产总额约合829.44亿美元,DeFi市场总市值约合679.66亿美元,DEX领域总锁仓量达37.9亿美元。

以当前DEX领域龙头Uniswap为例,2020年Uniswap 平台交易量580亿美元,比2019年的3.9亿刀增长了150倍,至年底已20亿美元的流动性,比年初1200万美元增长了170倍。甚至在2020年9月,该协议的周交易量短暂地超过了Coinbase。Uniswap诞生于2018年底,至今仅两年半。

2020年9月,Uniswap发行UNI作为治理代币。UNI 代币初期发行总量10亿,代币总量的15%分发给9月前曾经使用过Uniswap的用户,每个账户可以获得约400枚代币作为奖励。4月13日,UNI代币价格约为35美元,按照市场的流通量计算,可流通市值约为183亿美元,如果按照10亿代币量计算,则市值为350亿美元,尽管代币供应存在持续增发,但UNI的估值也或将进一步扩大。

作为开源社区,以AMM(自动化做市商)崛起的DEX以一种完全不同的维度冲击着CEX。去中心化交易DEX的时代,才刚刚开始。

对于Coinbase来说,上市是新的起点,同样对于未上市的CEX与DEX来说,其平台币或治理代币的价值还有进一步发掘的可能。

Coinbase上市将对加密世界产生怎样的影响?

Coinbase作为“加密第一股”的影响不言而喻。进入传统资本市场代表着加密资产在不断被主流市场的认可。未来,不仅仅是加密现货交易,体量庞大的衍生品交易也会有进入传统金融市场的可能。

像莱比特矿池创始人江卓尔所描述的那样:“Coinbase这种纯交易所的上市,就是给虚拟币交易一个官方定位:我承认其价值,我承认其合法。而之前,普通投资者一提到比特币,潜移默化会觉得这是洗钱工具,这是投机,而Coinbase上市,会改善这一情况,重新赢得主流投资者信任。”

此外,除了本身的加密交易业务,Coinbase的布局也延伸到了更多的方面。

根据S-1文件显示,Coinbase Ventures近年累计投资了CompoundLabs、StarCard,Inc.、Amber Global在内的100多家公司,累计投资2614万美元,平均单笔投资不到26万美元,其中在18年4月向Compoundlabs投资20万美元,在20年1月向Amber Global投资15万美元,在20年2月向Arweave投资30万美元。

文件中,Coinbase还披露了过去三笔收购交易的具体价格。2019年1月,以640万美元收购区块链情报公司Neutrino。2019年8月,以6830万美元的价格收购Xapo机构托管业务。2020年7月,以4180万美元的价格收购加密货币经纪公司Tagomi。

可以看出,Coinbase的野心是打造更加丰富的加密生态,就像其在文件中表述的一样,Coinbase旨在将基于加密的金融服务提供给任何拥有智能手机的人,成为35亿智能手机用户访问加密经济的第一入口与主要入口。

Coinbase将加密货币进入传统资本市场的同时,也带动着加密世界各种新兴的事物进入主流视野。

火币大学校长于佳宁表示,“财富数字化的浪潮已经开始,人类社会正面临财富形态从传统形态转变为数字形态的巨大转变,Coinbase上市则是这个时代浪潮的重要里程碑。”

其中更为重要的一点,便是对于监管与合规化的促进。加密平台Luno首席执行官Marcus Swanepoel认为,Coinbase上市将加速加密公司的合法化,同时也显示出加密行业的规模以及它的增长速度。

大型传统机构不断入场,从特斯拉到美图公司,加密资产不断成为传统企业的底层资产之一,随着加密市场的不断发展,监管势必会更深的介入。而有了Coinbase作为先例,更可以促进加密市场与监管之间的磨合,让合规化的加密世界成为可能。(本文原发布于链得得,授权钛媒体App发布,作者:灵鸽)

评论