褒贬不一的电子烟,潜力几何?

在今年的7月26日,世界卫生组织发布第七次的《全球烟草流行报告》,报告每两年发布一次,目的是对全球控烟情况进行跟踪。

该组织对控烟情况制定了六项辅助措施——

监测烟草使用与预防政策(Monitor)

保护人们免受烟草烟雾危害(Protect)

提供戒烟帮助(Offer)

警示烟草危害(Warn)

确保禁止烟草广告、促销和赞助(Enforce)

以及提高烟税(Raise)

以这六项方案英文单词的首字母组合命名的“MPOWER”,后来成为了世界各国的控烟标准。

据今年发布的报告显示,这六项控烟方案中,至少有一项达到最高标准的地区所覆盖的人口超过50亿人,接近人类数量的三分之二。

但仍有52个国家连一项都没达标,中国便是其中之一。

世界卫生组织在2003年编写《世界卫生组织烟草控制框架公约》的时候,呼吁各国都参与进来,中国作为有担当的大国当然参与了。

2003年11月,中国正式签署控烟协议。

但十几年过去了,中国控烟措施的进展缓慢,是什么在阻挡我国这个行动派的巨人?

这个巨大的阻力便是来自烟草的税收。

中国有3.16亿烟民,庞大的烟民构成巨量的市场,富得流油的烟草公司每年利税超过万亿,这在2017年占当年国家税收总收入的8.8%。

这可是中央的钱袋子啊,哪能说断就断。

更何况,现在处于特殊时期,各地缺钱,财政收入低于支出,一旦烟草收入来源减少,哪有新增收入填补缺口?!

这样的矛盾,与中国想要塑造较好的国际形象起了冲突。

毕竟作为一个大国,在国力日渐昌盛的时候,我国却因吸食香烟导致的疾病数量上升、公共场所抽烟的不文明现象、二手烟对非吸烟人群的危害等问题严重影响国家的形象。

那么,有没有既能让我国财政收入不减少,又能够减少吸烟所导致的问题这样一种两全其美的办法呢?

办法曾经落在电子烟身上。

提到电子烟,品牌商往往都是美化它,毕竟只有这样,产品才能卖出去;

而媒体,大部分都是丑化它,毕竟放大事态的严峻性,才会引起关注。

而吃瓜群众就显得摇摆不定,敌我身份互换,部分喷、部分赞,一旦媒体夸大副作用,全都粉转黑。

那么,针对电子烟,如何才是正确的态度呢?

今天,君临带你一探究竟。

1 有人被错杀了

首先,我们从品牌商的视角进入。

品牌商对电子烟的宣传,通常以减害为主。

例如:

1、香烟中含众多种化学成分,在燃烧时会产生250多种有毒害的物质,60多种致癌物质,长期吸烟或者吸食二手烟,会产生巨大的危害。

2、雾化蒸汽型电子烟在烟油及烟气中仍含有一定有害成分,但其一氧化碳、焦油、甲醛、乙醛等多种有害物质,与传统卷烟相比,均明显降低。

相比于品牌商,往往媒体的报道会获得大众更多的认可。

毕竟事实摆在眼前,而且属于第三方独立机构,这与品牌商想要卖给你产品的性质,有根本的差别。

例如,今年央视3.15晚会对电子烟的乱象和危害进行了集中报道。

1、电子烟容易诱导不吸烟人群,尤其是青少年;

2、电子烟由于监管缺失,行业不规范,导致产品质量参差不齐,且部分电子烟产生的 甲醛浓度是我国居室内甲醛最高浓度的数十倍甚至上百倍,危害严重;

3、门槛太低,又缺乏监管,各路公司都能参与,尤其是传播效应强的互联网大量参与。

这几种因素结合导致的社会现象是,互联网公司运用极强的传播手段例如标榜青年社交方式、时尚标签等,诱导大量青少年吸食电子烟,进而再次接触传统香烟。

美国作为电子烟普及度较高的国家,前车之鉴值得警惕。

2018年美国有20.8%的高中生和4.9%的初中生在使用电子烟,同比增长了78%和48%,如果不加以限制,使用人数还会增加。

并且,在今年9月份,全美国目前已经有530人发生与电子烟有关的疾病,其中有9人死亡。

在首个颁布全面禁售令的马萨诸塞州,已经有3宗确诊病例以及2宗疑似病例,另外大约有50名病人正接受相关检查。

旧金山成为美国第一个颁布电子烟禁令的城市,马萨诸塞州成为第一个禁售电子烟的州。

与此同时,还有媒体报道关于英国、俄罗斯等研究团队对于蒸汽式电子烟的实验,结论是电子烟有危害。

如果品牌商的宣传是假的,电子烟不具有减害效果,反而像媒体报道的这么严重,那么这是很容易就被发现并且被法律给约束的,不可能在全世界流行起来,尤其是在国外。

但是现实的事例和媒体的报道也不是虚构事件,电子烟确实有较多副作用。

所以双方是谁错了呢?

答案是,一方报道不全、一方过度宣传。

央视所报道的电子烟中,关于甲醛含量远高于室内最高浓度的几十倍的原因,是因为雾化器的温度越高、工作电压越高,产生甲醛类的有害物质就越多。

烟油是可以经过人控制的,合理的配置可以减少有害物质的生产。

国内烟油生产门槛低下,大量小作坊式的生产必然带来烟油质量不高,不能科学配比,且电子烟具的功率大小又没有标准,温度的太高生成的有害物质也增多。

电子烟的营销方式也造成了需求人群的错位。

通过时尚、酷炫的外观与新潮的玩法和社交相结合,让电子烟脱离了替烟的本质,需求人群以不吸烟的青年人为主,接触电子烟的青年人群容易二次接触传统香烟,导致控烟意愿落空。

制造环节不规范,导致有毒物质增加,销售环节特意的宣传,导致人群不对位,媒体再一报道,似乎电子烟就成了恶魔了。

关键点在于,我们可以看到,大量的报道都是关于蒸汽式电子烟的副作用,但不代表电子烟就是蒸汽式电子烟。

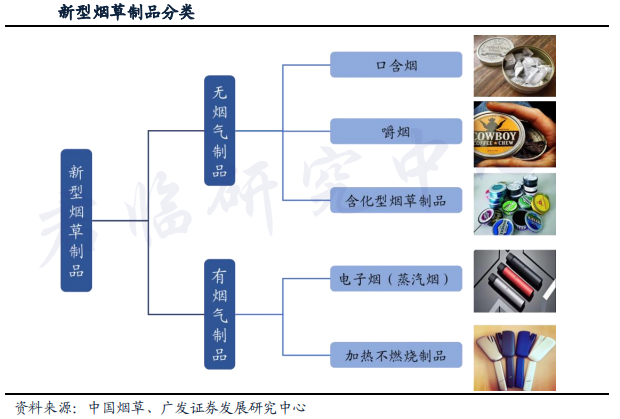

这只是新型烟草的一种。

新型烟草包含无烟和有烟气两种,电子烟便是有烟气制品。

有烟气制品又分为蒸汽式和加热不燃烧两种,加热不燃烧式由于普及的比较晚,因此媒体把蒸汽式电子烟都默认为电子烟,给双方划上等号。

虽然加热不燃烧技术成熟的时间较晚,但成长速度很快,市场份额也不低。

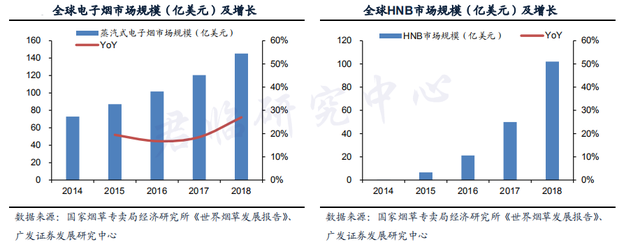

2018年新型烟草制品销售额共计247亿美元,同比增长45.8%;

其中,销售额最大的品类是蒸汽式电子烟,2018年销售额约145.2亿美元,同比增长27%,增速持续放缓;

而加热不燃烧烟草制品销售额排在第二位,约102亿美元,这在2014年基本为零。

▲

左图是蒸汽型,右图是加热不燃烧型

因此,媒体关于电子烟的负面报道,并不代表整个行业的真实情况。

加热不燃烧电子烟痛哭流涕地表示,我躺枪了。

制造商、品牌商们和媒体对电子烟的描述都是有偏向性的,毕竟站的立场和角度不同,这样容易对大众产生误导。

若想更深入的了解这个行业,还得从最初的开始说起。

2 电子烟的过去和现状

1974年,一名烟草成瘾研究员Russell经过多年研究发出过一个结论“烟民吸入尼古丁,但因焦油而倒下”。

焦油是一种高芳香度的碳氢化合物的复杂混合物,具有致癌和促癌物质,他的想法是减少焦油的摄入但并不减少尼古丁的摄入,这成为了未来电子烟减害的理论基础。

其实在前一年,美国人Herbert A. Gilbert在1963年曾取得一款“无烟、非烟草香烟”的专利设计。

这位美国人使用的是将浸泡后含尼古丁的烟液通过电子热阻加热,产生蒸汽模仿吸烟的感觉,这是最早的蒸汽式电子烟的原形。

这样的装置在当时相当新颖,并被多家公司看上,曾试图合作,不过因为技术不成熟、当地地区对健康意识的缺失,这种产品没有市场,就无法量产,第一款电子的商业化就此失败了。

之后在1988年,烟草公司雷诺烟草在新型烟草制品领域另辟蹊径,开发出与蒸汽式电子烟完全不同的加热不燃烧型电子烟。

蒸汽式电子烟的原料是烟液,而加热不燃烧型的原料是经过特殊处理的烟草,通过加热棒加热烟草,使烟草散发烟雾,接近真实香烟的效果。

不过也因为技术不成熟没被烟民接受,例如雷诺烟草使用的加热棒是木炭,因此烟雾的味道中含有木炭回味,不像真正的香烟。

之后,在1994年推出的第二款改良产品也因诸多原因没有推广成功。

烟草巨头菲莫国际在1999年、2007年分别推出了两款加热不燃烧型电子烟,但也因为便利性、安全性和口感问题没有被市场接受。

2003年之前的所有对电子烟的尝试均以失败告终,失败的原因均是不能将产品市场化,始终不能达到烟民所期待的替烟要求。

但这时,被誉为电子烟的“发明者”韩力出现了。

韩力本身是一名资深烟瘾患者,身为医师的他明白吸烟的种种弊病,于是下定决心,要戒烟。

韩力努力克制,甚至尝试的联合国推荐的尼古丁贴片戒烟方法,但没有效果,苦思冥想之下,产生了与Russell的尼古丁替代一样的想法,尼古丁具有致瘾效果,而烟草中的焦油危害较大,那么将二者分开不就能减害了吗?

于是在电子烟(蒸汽式)中使用了高浓度的尼古丁溶液,这种溶液并非那个美国人的浸泡式溶液,高浓度能够保证尼古丁大量的摄入。

并创造性的发明了烟具、烟弹分开的方式,如今的电子烟,基本上都使用烟具、烟弹分离的方式。

恰逢此时,世界卫生组织发布了《世界卫生组织烟草控制框架公约》,全球的大部分国家都加入了该公约中,香烟带来的危害开始在大众普及,戒烟、控烟的意识成为全球趋势。

韩力的“如烟”产品在技术相对成熟的当时再配合国际控烟行动、大众健康意识增强、定位准确的推广等天时地利人和的共同作用下,不仅创造了电子烟市场化的先河,更是创造了一年销售额超过10亿的巨大销量。

虽然“如烟”这一品牌后来因自身产品具有危险性,受国内的监管和国外的竞争对手挤压没有做起来,但作为一个吃螃蟹者,尝到了甜头后,引来了后续众人的广泛参与、开枝散叶。

虽然韩力不是电子烟的发明者,但人们的印象中韩力就是电子烟的发明者,因为大众的记忆是有限的,只能记住最突出的人。

就和好吃就是正宗的道理一样。

2015年之前,国内人群对于电子烟的态度相对保守,市场发展缓慢,而国外自2008年之后就呈现爆发式增长。

这是因为国内电子烟定位人群主要是戒烟的传统烟民,而国外以时尚、个性为主。

虽然经过韩力改良的电子烟与以往相比有所进步,但口感、体验上依然有较大差距,因此真正的烟民替换率很低。

那时的电子烟是蒸汽式电子烟,尼古丁以游离碱的形式存在于烟液中,经高温加热后会快速挥发,被烟民吸入肺部,但游离碱状的尼古丁与血液的结合速度慢,难以满足烟民对尼古丁的要求。

而尼古丁浓度太高则会对喉咙有强刺激作用,电子烟液的成分安全性也不太明确,这也是“如烟”在国内被限制的原因。

并且传统卷烟中含有焦油,焦油能够产生相对舒适的击喉感,这是烟民对香烟的特殊需求,而烟液中甘油达不到这样的击喉效果。

因此,在国内,电子烟如果面对的人群仅仅是传统烟民,那只会是一小部分尝试的人,大部分烟民还是会拒绝的。

国外本来也是瞄准传统烟民的这块市场,但谁知道,老外太能玩,一戒烟产品被当成时尚的玩具,于是乎品牌方顺势改变营销策略,顺利将电子烟打入年轻人的圈子,再配合低害宣传,蒸汽式电子烟终于流行起来。

国际电子烟经过了数年的高速增长,在2013年达到了增速的最高点,之后增速开始回落,似乎到了瓶颈期。

但诡异的事情出现了,蒸汽型、加热不燃烧型电子烟技术在这一年同步出现了大突破,并带动全球市场迎来第二轮高速增长。

前者,将游离碱尼古丁替换成尼古丁盐,尼古丁盐是存在于天然烟叶中的化学形式,是一种稳定分子,雾化状的尼古丁盐具有较好的穿透性,能够在短时间内渗透进血液中,满足烟民的体验需求。

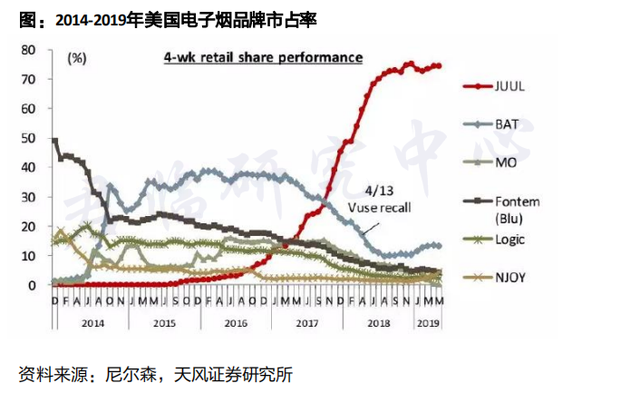

因为尼古丁盐难以挥发,因此雾化难度大,雾化技术直到2015年才被新型烟草公司JUUL突破,也是独家突破,这让JUUL在美国的市占率从零迅速飙升到垄断的程度。

其两位创始人2015年创办的JUUL,2018年被奥驰亚以128亿美元收购35%股份,估值380亿美元。

短短三年,造富速度比BAT当初的崛起更夸张。

除了尼古丁形式的改良外,在口味上新增薄荷口味、受欢迎的水果口味,这样的目的是增加击喉感,最大限度的模拟焦油的作用,增加电子烟对比卷烟的真实感。

这么做确实取得了较好的效果,模仿香烟的真实度提高了。

但可惜的是,电子烟的初衷是替烟,但JUUL在宣传方式上却是诱导青少年吸烟,这让美国的青少年,尤其是初中、高中的学生接触电子烟的比例大幅上升。

2018年,中学生吸烟人数继续大幅增长,增速超过50%。(初中增速是48%、高中增速是78%)

在安全性上,蒸汽式电子烟遇到了挑战,以减害作为宣传的蒸汽式电子烟在高温雾化烟油时也会释放大量有害物质,部分物质对人体的伤害甚至超过香烟。

人们通过电子烟将甲醛吸入体内的实验还得出结论:

吸食电子烟的人比不吸食电子烟(传统香烟人群)的人患肺癌、膀胱癌和心脏病的风险更高。

在出现大量疑似电子烟引发的后果之后,美国各政府部门纷纷制定更严厉的措施。

2019年9月11日,美国卫生与公众服务部宣布,其下属的食品和药物管理局将在未来数周内出台规定,禁止销售非烟草味和薄荷醇味的电子烟产品,以控制青少年吸电子烟的趋势。

9月20日,沃尔玛宣布将在美国全境的门店停售电子烟,之后Costco和Rite Aid等也宣布将电子烟产品全部下架。

上述被媒体、政府所“针对”的电子烟,实际上全部都是蒸汽式电子烟。

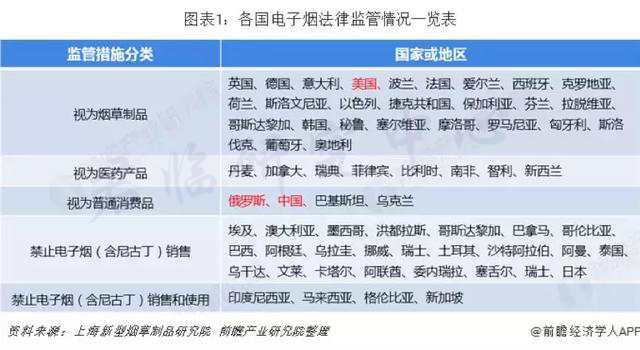

对于蒸汽式电子烟的属性,各国根据其是否含有尼古丁划分为:普通消费品、医药制品、烟草制品。

由于蒸汽式电子烟的真实效果没有经过实证,甚至还出现许多负面效应,因此众多国家对蒸汽式电子烟处处设限。

视为普通消费品的国家只有几个,中国便是其中之一。

绝大部分国家是以烟草制品或作为更为严格的医药品进行监管,甚至有大量国家禁止销售电子烟。

截至目前,世界上有189个国家和地区出台电子烟的管控措施,日本、加拿大、新加坡、新西兰、泰国、巴西、挪威、瑞士等国家全面或部分禁止蒸汽式电子烟。

但值得注意的是,在这个过程中,加热不燃烧的产品依然被各国政府“厚爱”,并且被市场认可。

加热不燃烧电子烟的烟仓中,装的不是烟液,而是真正的烟草,通过低温加热以使烟弹中的尼古丁及烟草特有的气味充分析出,保证口感与传统卷烟十分相似。

同时这类产品与蒸汽式电子烟相比,烟雾小(蒸汽式电子烟烟雾很大,“玩”的属性较强),体验感接近真实烟草,因此在目前的电子烟中是最合适传统烟民作为替代卷烟的产品。

传统的卷烟在350℃-600℃的高温燃烧时会释放大量有害物质,而加热不燃烧型的电子烟并不点燃香烟,仅只是将烟草温度加热至300℃,在充分析出人们所需的烟草物质后减少有毒物质的产生。

我们看看各国政府的态度:

日本政府是完全禁止蒸汽式电子烟的,但却鼓励加热不燃烧型电子烟的发展,并且在禁烟场所允许使用HNB(加热不燃烧)产品。

2017年全球加热不燃烧型电子烟销售额为50亿美元,日本独占47亿美元。

由于日本的推广成功和各国政府的认可,导致2018年加热不燃烧型电子销售额再翻一翻,达到100亿美元。

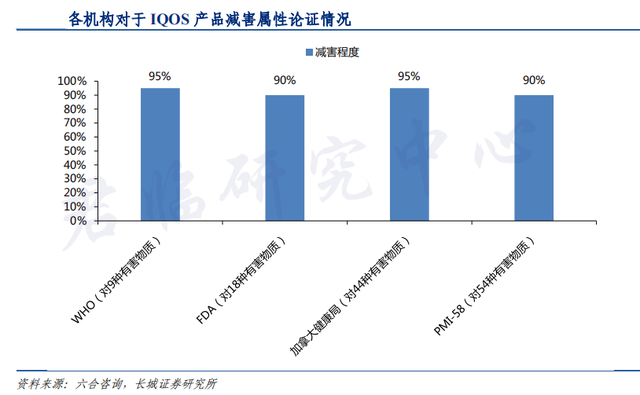

目前,包括美国、加拿大、英国、新西兰、以及日本等多个国家政府都承认加热不燃烧型电子烟与传统卷烟相比,具有减害属性。

▲

备注:WHO(世界卫生组织)、FDA(美国食品药品监督管理局)、PMI(烟草公司菲莫国际)

IQOS是烟草公司菲莫国际的一个电子烟品牌,同时也是靠这个品牌成为全球最大的加热不燃烧型电子烟企业。

美国目前市场上销售的电子烟几乎都是蒸汽型的,因为这种类型的电子烟生产商在2012年与美国FDA打了一场官司。

在2008年FDA发布电子烟销售禁令,这道禁令最终因败诉而被撤销,电子烟也被归纳为烟草制品,不受FDA监管。

但是加热不燃烧型产品是受FDA监管的,在今年的4月份,菲莫国际旗下品牌IQOS才通过FDA的PMTA认证,这意味着美国的市场才刚刚打开。

目前,全球通过美国FDA的PMTA认证的企业只有两家——IQOS和瑞典一家公司。

有做过医药企业研究的投资者应该都知道,一款新药或者仿制药想要通过中国的CFDA难度都非常大;

而美国作为监管制度相对完善、对食品药品要求很严的国家,其FDA的认证难度更大上一个数量级。

因此,中国的药企去认证美国的FDA都被认为是勇敢的举措,俗称“渡劫”,可想其要求之高。

FDA对于PMTA认证所需的流程包含,烟油成分测试、物理机械性能测试、体内毒理学研究等,通过对比传统烟草对使用者的健康风险影响。

IQOS的加热不燃烧产品不仅通过了PMTA,并且还准备继续“冲关”,申请MRTP的测试。

这项测试是充分对比菲莫国际的产品与传统香烟对人体所造成的伤害是否减少,如果减少比例较大,且达到监管者的要求,那么便能带上美国政府部门批准的合法的“减害标签”。

与加热不燃烧型电子烟相比,市面销售的蒸汽式电子烟绝大部分都没有通过政府部门的监管认证,危害孰高孰低一目了然。

我们的观点是,加热不燃烧型电子烟的技术突破是在2014年,2015年才步入市场,至今发展仅4年左右,但安全性普遍受到各国政府机构认可。

并且,这种产品重点不是针对青少年人群,因为其低烟量、可玩性较差、口感接近真实香烟的特性,针对的是那些对健康有要求又摆脱不了香烟的传统烟民。

但目前,电子烟的公众形象被蒸汽型电子烟给打击到了,让电子烟已成为众矢之的。

不过作为科技的新趋势,配以各国的监管,我们相信电子烟依然有着生命力。

例如今年6月份之后,不管是传统的香烟还是新型烟草都要受FDA监管,FDA规定2016年8月之后发行的电子烟产品必须要通过PMTA认证才能上市;

2016年8月之前上市的产品,需要在2020年5月之前提交PMTA申请。

欧盟在2017年5月规定,所有电子烟产品的进口商和生产商都必须符合TPD,否则将无法继续在欧盟销售。

我国也在两年前就着手准备电子烟行业的监管措施,行业标准预计在今年出台。

3 替代卷烟的巨大市场

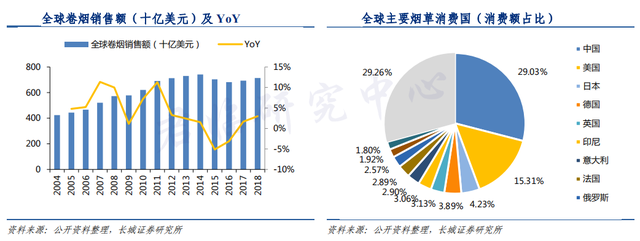

全球烟草市场2017年销量达650万吨,销售额接近7000多亿美元,全球烟草产值占当年世界食品和饮料市场的10%左右,主流烟草公司每年上缴的税费合计超过2848亿美元。

据百度百科显示,2014年各国GDP排名中,GDP超过7000亿美元的国家只有21个,GDP超过2800亿美元的国家只有43个。

当年录入统计的国家有191个,也就是说,几个主流烟草公司的纳税额就超过148个国家的生产总值。

烟草之暴利、需求之强劲,展现的淋漓尽致。

假如电子烟能够替代这部分市场,那空间得有多大?

从各方面统计的数据来看,电子烟的主要消费分为烟弹(烟液)和烟具。

烟具包含了电池、控制器、新潮的外壳,属于耐用品,一般来说消费者只需购买一个便能长时间使用,价格也仅在数百元左右。

但电子烟由于其外形酷炫以及不同品牌的烟具与烟弹不相容等原因,消费人群用以收藏或者尝试其他品牌的电子烟,因此购买烟具的数量会不止一个,支出会多很多。

烟弹根据电子烟的种类有所不同,一种是烟液,另一种是烟草。

烟弹是快消品,一旦使用完毕就得换,两种烟弹的价格根据其实际的使用量,都差不多是我国中高档卷烟的水平。(根据不同品牌有不同价位,但中间数差不多是中高档烟的价格)

电子烟制造业企业不仅赚耐用品的钱,还能够持续赚快消品的钱。

如果完全替换,市场规模会大于传统的卷烟。

这么大的市场中,中国是世界上最大的烟草消费市场,中国烟民的数量是3.16亿,占全球烟民总量9.3亿的33.9%,烟草消费吨数占全球消费的36.8%,消费金额占比29%。

我国烟草市场超过1.44万亿,不过销售额大部分以税收的形式上缴国家。

蒸汽式电子烟在中国还没有正式的监管条例,不属于烟草制品,因此大部分企业是以普通电子消费品的纳税范畴。

烟草在纳税的前提下都非常赚钱,不纳高额税负的烟草制品那简直要上天了!

在这种利益驱动下,即便在今年央视3.15晚会重点指出蒸汽式电子烟的危害之后,依然有大量的资本涌入。

2019年上半年,电子烟产业的投资案例超过35笔,截至今年8月,国内电子烟市场融资已超过10亿元。

我们的先哲马克思说过:

当利润达到10%的时候,他们将蠢蠢欲动;

当利润达到50%的时候,他们将铤而走险;

当利润达到100%的时候,他们敢于践踏人间的一切法律;

当利润达到300%的时候,他们敢于冒绞刑的危险;

电子烟抢的是国家烟草的生意,还不用上缴烟草税,还有巨大的市场,哪个资本能按得下怦怦跳的冲动?

但显然有的资本知道国家要收口了(监管),有的不过是想刀口舔血。

目前国家的监管政策还没出台,行业标准还没设立,不过这是迟早的事,因为这首先涉及国家的烟草财政收入;

第二标准不出,市场混乱,劣质电子烟危害人群健康;

第三不进行管控,容易导致青少年过早接触,吸烟人群增多和产生年轻化趋势,控烟失效。

由上文可知,电子烟目前分为两种,蒸汽式电子烟和加热不燃烧型,但在我国售卖的只有蒸汽式电子烟。

因为蒸汽式电子烟中能够产生效果的是烟液,通过阻热雾化烟液达到吸烟效果,而烟液没有被归为烟草制品,不被国家管控,因此民营企业可以参与。

加热不燃烧型的电子烟,加热对象是烟片、烟丝,属于烟草制品,因此只有国家烟草公司能够生产、制造、流通,属于国家管控型。

各地中烟公司都有研发加热不燃烧型电子烟,四川、湖北、安徽、山东、广东等中烟公司都开发了自己的产品,四川中烟的“宽窄·功夫”甚至出口韩国。

但所有的中烟公司,在国内就是没有销售。

因为没有行业规范和政策表态,作为国家机构自然不敢乱来。

那么好戏来了。

蒸汽型电子烟所能达到的效果并没有生产厂商所宣传的那样,并且还有许多恶劣的后果,如诱导青少年吸食,高温雾化的烟油产生了更多的有害物质等。

而加热不燃烧型电子烟被各国承认且鼓励推行,具有较好的减害效果,是专门针对传统烟民的产品。

烟草行业作为国家的钱袋子,自然要牢牢看好,对蒸汽式电子烟更严格的监管和鼓励加热不燃烧电子烟发展,既是师出有名也是顺理成章。

截至2018年底,全球电子烟的销售额达到240亿美元,占全球7000亿美元香烟市场的3.5%,渗透率为3.5%。

其中,美国接近10%,英国和日本超过10%,而我国仅为0.3%。

2018年我国电子烟销售额是7.5亿美元,如果渗透率提高至与全球一样的3.5%,则目前国内市场将增长十倍至75亿美元,与目前的美国市场相同。

在美国市场中,JUUL占据了70%的市场份额,估值却高达380亿美元。

那么对应到国内,是否也会有这么高估值的公司,如果加上国内体量将近为美国三倍,那么估值或许更高。

电子烟这东西,成长速度就像扩散中的“非洲猪瘟”一样,太快了。

2008年,全球电子烟销售额仅有3亿美元左右(我国就有2.05亿美元),到了2018年就变成247亿美元,十年70倍。

如果中国电子烟规范后,大家敢卷起袖子干,成长速度定然不慢,那么个中有何机会呢?

首先,蒸汽式电子烟必然被严肃规范,但不乏个别企业能够达到要求,蒸汽式电子烟的社交属性和娱乐属性必然会吸引年轻人群参与,因此其中有部分品牌会跑出来。

这部分企业分为两种,一部分是给海外品牌做代工起家的,受益于这几年海外电子烟崛起赚的盆满钵满,部分企业开始从代工转型自主+代工的两条腿走路,已设立自主品牌,但缺乏渠道。

A股中以盈趣科技(002925.SZ)、亿纬锂能(300014.SZ)为代表。

亿纬锂能主要是参股新三板的雾化器巨头麦克韦尔,已摘牌。

另一部分是互联网企业,体量小,但营销能力十足,能够较快在渠道入手,受资本青睐,这两三年获得大笔融资,目前互联网品牌是国内电子烟的销售主力军,市场份额占绝大多数。

这类的企业普遍体量小、未盈利,还没有上市,但因为营销能力强知名度会比较高。

加热不燃烧领域应该更加受到关注,因为减害技术成熟再加上国家垄断,导致这个类型的电子烟具有天然的优势,或许会类似日本的电子烟市场一样,形成一家独大的局面。

这个行业应该寻找与各地中烟公司有深度合作的企业,尤其是在新型烟草领域有合作的公司。

A股中有集友股份(603429.SH)、劲嘉股份(002191.SZ)。

这两家公司与各地的中烟公司在烟标上合作多年,形成深度捆绑的关系,同时还共同开发新型烟草,因此在国内电子烟蓝海里,有望成为最受益的一批。

总的来说,中国作为电子烟的生产、制造大国,产量占全球的90%以上,绝大部分以出口为主,内销甚少;

国内电子烟的市场份额不到全球的5%,但中国却是世界上最大的烟草消费国,在合理监管下,电子烟的潜力相当惊人。