灯塔分析第三十期—HOME CONTROL

2019年11月4日星期一

公司简介

Home Control是一家总部设于新加坡的家居控制解决方案供货商,即根据客户对多系统营运商(MSO)、互联网传送(OTT)或电视品牌的具体要求,为MSO机顶盒及OTT设备以及智能电视等各式各样电子设备开发及提供订制遥控器。包括产品设计、技术建议、软硬件一体化、供应链管理及分包管理等服务,以促使并与电子设备互动。随后,遥控器将向机顶盒及电视制造商提供包装,或向MSO、电视或OTT品牌直接供应。

业务概况

Home Control提供的产品涵盖各式各类遥控器设备,从全面订制、高端成品且具有语音、触控或手势识别等无线及数码功能的遥控器到具有标准配置的现成遥控器均包括在内。Home Control于往绩记录期间每年推出超过80款遥控器,而遥控器的产品生命周期一般为五年。

凭借着多年来积累的声誉及可靠的企业形象,公司已与享誉国际的MSO以及电视及OTT设备品牌就遥控器设计及开发建立全球合作伙伴关系。公司的客户包括声誉良好的电视及OTT设备品牌(如印度的Airtel、英国的SkyUK、British Telecom 及Vodafone、波兰的Orange、澳洲的Foxtel、美国的AT&T及Frontier、荷兰的Liberty Global)以及消费电子品牌(如中国的小米及海信)。根据客户或品牌拥有人的采购习惯, 公司一般向MSO、电视及OTT设备品牌及╱或其各自的供应商供应解决方案及产品。

于2016-2018财年及2019年首四个月,对五大客户的销售额合共分别占同期总收入的52.2%、55.8%、54.3%及58.4%。对最大客户的销售额分别占同期总收入的22.9%、16.9%、20.5%及22.1%。

竞争优势:拥有逾25年研发及供应高质量家居控制解决方案经验的全球第二大家居控制解决方案供货商;业务遍布北美洲、欧洲、亚洲及拉丁美洲等世界各地且与蓝筹公司客户维持坚实的伙伴关系,例如 AT&T、SkyUK、小米等;根据轻资产业务模式提供完美无缝的家居控制解决方案;拥有由逾80名合资格工程师及逾200项发明专利组成的专业创新及研发团队;获授多项认证,如 ISO 9001: 2015 及 ISO 14001: 2015 认证以及 TL 9000 认证。

![]()

![]()

![]()

![]()

![]()

![]()

行业概况

家居控制解决方案行业,2018年有超过200名参与者,不过市场龙头企业集中度较高。如按收入计算,前五大企业合计占到市场份额的52.9%,其中市占率第一为一家于纳斯达克上市的美国企业,市占率高达31.1%,Home Control以9.6%的市占率位列第二,第三名为一家日本的全球电子制造商,市占率达到6%,于东京证券交易所上市。目前,前三大龙头均在遥控器主要制造基地的中国,有着密切的制造商伙伴。

行业目前仍处在高速增长阶段。2013-2018年,得益于网络基础设施改善及可上网设备普及,行业总收入从9.25亿万美元增至18.16亿美元,复合年增长率为14.4%。当前节点,虽然终端用户大量从MSO流向OTT,但是电视仍为内容消费的主要渠道,且订购广播服务也还在继续增长。即使像北美洲及西欧这样的成熟市场,随着订购广播服务竞争激烈及市场饱和,卖家也在不断为机顶盒、OTT设备及遥控器增添更多功能,受各项功能的改良升级,遥控器平均售价还是在持续上升的。

发行资料(按2018年底财务数据计)

募集资金用途

约7.92%用作研发以及其他工作,以开发OTT板块的核心产品及无线智能家居安保设备、控制器及插座等智能家居产品的经扩大产品系列;

约28.91%用作于2021年前寻求策略投资或收购主力设计或开发OTT系统及╱或智能家居安保产品方面的公司或业务;

约17.35%用作于四年期内扩大专业销售团队以支持业务扩展;

约8.26%用作扩展中国以外地区的供应链足迹以及加强供应链管理及投资;

约19.82%用作偿还银行借款,约7.74%用作集团的营运资金及一般企业用途。

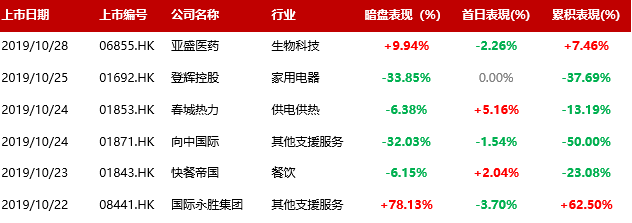

上周香港IPO表现

相关新闻节选

“行业市场规模持续增长背景下的蛋糕扩大,本是板块企业尽情享受水涨船高的时候,但是作为全球第二大家居控制解决方案供应商的Home Control,却是个例外。总部位于新加坡的全球家居控制解决方案供应龙头Home Control,于10月27日通过港交所上市聆讯,离公开资本市场已经不远了。公司以9.6%的市场占有率稳居该领域第二,行业市场规模也正处在上升期,但是公司受益于此带来的营收增长态势,并没有顺利传导至末端的利润,公司目前盈利其实是在连续下滑的。即使公司记回了撤销贷款安排费用、重组相关遣散开支以及上市费用开支等部分后的经调整利润,公司自2017年开始依旧是持续下滑的态势。由此可见,公司作为产业链中游企业的弱势地位,即对上游的成本端议价能力不强,又无法转移至下游。”

智通财经,2019年10月28日

风险警示

作为行业第二的公司,收入增长不及行业规模增长,2016-2018年及2019年前四月,公司的销售成本分别为1.06亿美元、1.16亿美元、1.4亿美元及4657万美元,同比增速超过了营收增长,同期毛利分别为3060万美元、3387万美元、3401万美元及1006万美元,2019年毛利增速已经转负,毛利率分别为22.5%、22.6%、19.6%及17.8%,处于持续下滑态势。,说明公司对成本的控制能力很弱且议价能力差。

由于行政开支、其它开支及融资成本的增加,公司年利润分别为572万美元、526万美元、365万美元及-45万美元,2019年前四月已经转为亏损。公司在谈论自己财务的时候专门使用ETBIDA而不是PBT或NI,一方面是因为DA可以通过调整增加,另外也刨去了增加的融资成本。

公司通过MS收购事项取得的888万美元商誉,2016年至今还没有任何减值拨备,意味这今后的利润增长再加一层不小的风险。

保荐人无过往保荐历史。

资料来源:阿斯达克财经,新闻,HOME CONTROL招股书

*以上内容均不构成华通证券的投资建议,亦不作为任何投资依据,投资有风险,请投资者根据自身的投资偏好及知识做出投资决定。