长电科技价值分析

最近2年,芯片行业发生了很多事情,许多半导体被西方“掐脖子”的技术也被国家列为重点突破和发展的方向。长电科技是封测行业的龙头企业,过去几年营收增长一直不错,但是利润总是放不出来,今天我们就来分析一下行业和公司近况。

公司基本面

长电科技前身叫江阴晶体管厂,成立于1974年。2002年改制更名为长电科技,2003年上交所上市。之后在2014年与现在著名的中芯国际合作;2015年收购星科金朋(这在公司的发展史上是非常重要的一个事情);2016年韩国厂投产;2019年,韩国工厂12英寸Bumping线投产等。

经过二十多年的发展,公司在封测领域的市场份额已经达到全球第三、中国第一,拥有全系列封装技术,能够为客户提供一站式服务和全套解决方案。

看封测行业的公司,首先是看控股股东是谁,其次是看下游大客户是谁,第三看技术,最后看成本控制能力。

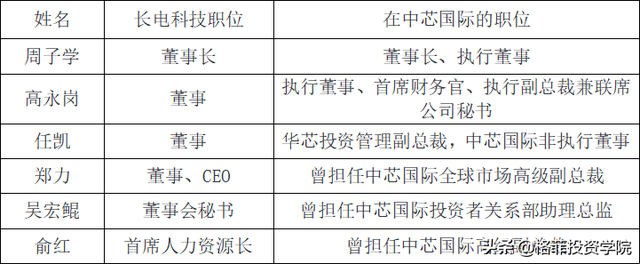

目前,长电科技第一大股东是国家集成电路产业投资基金股份有限公司,持股18%,第二大股东是芯电半导体,持股14.3%,但芯电的背后则是大名鼎鼎的中芯国际。 不仅在股权上,中芯国际和长电深度绑定,在高管层面,中芯国际也对长电有很深的影响力。

有朋友会问,引入中芯后,长电的经营有没有得到明显改善。答案是肯定的。我们暂且不说收入,就看盈利能力是否有改善和提升。我这里画了三条曲线给大家看一下。

可以看到,中芯入驻之后,公司的盈利能力(主要是图上最后一根灰色线)持续上升,连续5个季度保持增长。而期间费用率则呈现下降且稳定的态势。

讲到封测,我们可以先简单了解一下半导体和集成电路行业。

集成电路产业链包括设计、晶圆制造、封装与测试、设备和材料这些细分行业。我们今天介绍的长电科技,他的主营的封装测试位于半导体产业链的中下游。

封装测试是两个不同的工序。 测试,就是检查晶圆上面的晶粒有没有坏掉(晶圆是大家一直看到过的闪闪发亮的圆板,晶粒就是原版上的正方形小块);而封装,顾名思义,就是把测试下来好的晶粒包起来,避免这些晶粒受到物理、化学等环境因素造成的损伤。

全球的封测行业规模在2011-2019年基本稳定增长,2019年达564亿美元,同比增长0.7%,表现平稳。我国封测行业规模增速较高,2019年达2349.7亿元,同比增长7%,我国封测行业市场规模增速则是高于全球的。具体到市场参与者来看,主要参与者有日月光、安靠、长电科技、力成科技等公司。

介绍完行业,我们再回到公司技术和业务上。 长电科技有传统和先进封装的全系列技术,包括FC(倒装)、eWLB(嵌入式晶圆级球棚阵列)、TSV(硅通孔封装技术)、SiP(系统级封装)、PiP(堆叠组装)、PoP(堆叠封装)、Fanout(扇出)、Bumping(凸块技术)等。

大家看到这些名字也别发怵,传统封装和先进封装的有两个很大的差别。 首先,先进封装是先封再测,传统封装是先测再封,其次,先进封装的接脚会比传统封装多很多很多(功能越强的IC接脚就越多)。 长电科技目前在先进技术覆盖度上与全球第一的日月光集团旗鼓相当,部分超越全球第二名的安靠,可顺势承接新兴技术升级带来的订单需求。

生产基地方面。长电科技在中国、韩国、新加坡拥有三大研发中心及六大集成电路成品生产基地。本部包括母公司、滁州、宿迁等,母公司以中端封装产品为主,滁州及宿迁工厂以低成本封装为主。

长电旗下三个子公司分别是星科金朋(韩国、新加坡、江阴厂)、长电先进、长电韩国,都以先进封装为主。其中星科金朋以eWLB、SiP、FC高端封装为主,长电先进以BP、FC、WLCSP先进封装为主,长电韩国则做SiP封装。

公司的两个研发中心分别位于中国和新加坡,还拥有“高密度集成电路封测国家工程实验室”、“博士后科研工作站”、“国家级企业技术中心”等研发平台,研发团队经验丰富。

长电科技研发支出逐年提升,2019年达9.7亿元,占营业收入4.1%,研发人员数量2019年达5785人,占公司总人数的25%。 截至2020年6月末,公司拥有专利3231件,其中发明专利2458件(在美国获得的专利1494件),覆盖中、高端封测领域。

公司点评

再说下公司去年年末的定增方案。

公司发布公告定向募集资金50亿元,主要用于年产36亿颗高密度集成电路及系统级封装模块项目(26.6亿元,江阴)、年产100亿块通信用高密度混合集成电路及模块封装项目(8.4亿元,宿迁)及偿还银行贷款及短期融资券(15.0亿元)。 按照公司的规划,可以看出公司还是希望进一步发展SiP、QFN、BGA等封装能力,更好地满足5G通讯设备、大数据、汽车电子等终端应用对于封装的需求,公司对5G、AI等新应用领域的芯片出货量及封测需求的增长充满信心。

募集资金的用途也提到了要归还一定数额的银行贷款,公司目前资产负债率已经从2016年的77.6%下降至了60.4%,权益乘数从2016年的4.5下降到了2.5,杠杆虽已经降了不少,但财务费用2019年仍高达8.7亿元,占收入的3.7%。2020年Q3资产负债表显示,公司短期借款达到57.9亿元,长期借款为26.8亿元。

除此以外,我在以前也提到过,芯片相关产业链都是重资产,公司固定资产达到179.7亿元,在建工程11.8亿元,合计占总资产比重达到57.4%,每年折旧10多亿,每年都对资本性开支有较大需求,是劳动密集型的典型代表,但是由于芯片越来越小化,导致封装难度不断提升,导致现在是劳动密集叠加资本密集,现在正处于新老交替的阶段,对公司的盈利能力提出了很高的挑战。

免责声明 本文仅作日常逻辑分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

来源作者 金融街老裘