儿科药专题报告:小药丸大市场,未来或将重磅频出,群星璀璨

(温馨提示:文末有下载方式)

1. 我国儿童用药市场开启快速增长

1.1. 儿童用药:特殊的治疗用药领域

儿童用药指应用于儿童患病所使用的药物,包括专门针对儿童的专用药品或药品说明书中标 明儿童使用用法的药品。依据 WHO 的定义,儿童泛指18 岁以下的任何人。而在我国,儿 童的概念通常是指 0-14 岁的未成年人。根据国家统计局数据,2017年我国儿童人口数量为 2.33亿人,人口占比为 16.8%。

相比较成年人,儿童免疫力较弱,更容易感染疾病。同时,由于儿童的机体尚未发育成熟, 与成人在生理上具有显著不同,肝肾功能对药物的代谢能力和不良反应耐受性与成年人存在 明显的差异。因此,临床用药时应充分、全面、谨慎考虑儿童的生理特点,不适合直接使用 成人用药。

1.2. 儿童就诊量增长迅猛,儿科药市场持续扩容

近年来,随着我国“全面二胎”政策的落实,叠加环境污染等问题,我国儿科门急诊率长期 居高不下,综合医院儿科门急诊量增长迅速,儿童年龄越小患病率与就诊率越高。根据前5 次的国家卫生服务调查分析报告,我国0-4 岁平均两周患病率及就诊率在过去较长时间高于 总体平均患病率。随着医疗机制的完善,0-4 岁的平均两周患病率有所下降,但仍然远高于 5-14 岁的平均水平,而儿童平均两周的患病率仍处于较高水平。2013年数据显示,我国 0-4岁儿童两周患病率为 10.60%,平均两周就诊率为 14.60%。

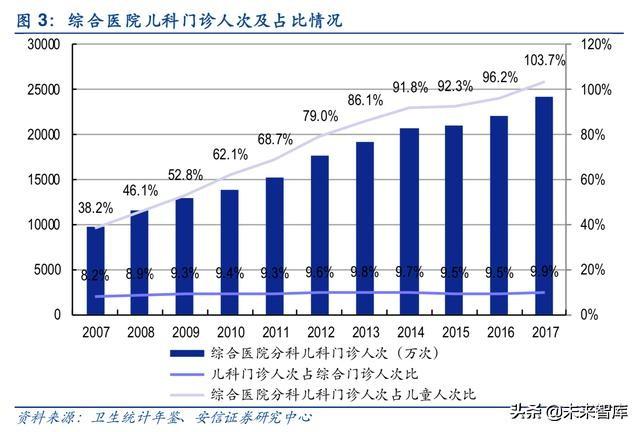

综合医院儿科门诊人次快速增长,门诊数量占比日益攀升。根据卫生统计年鉴数据,我国综 合医院门诊人次增长迅猛,从 2007 年的 9,797.73万人次增至 2017年的 24,220.1 万人次, 年复合增速为 9.47%。从占比来看,儿科门诊占综合门诊人次比例从 8.22%提升至 9.89%, 儿科门诊人次占 0-14 岁儿童人口数量比例从 38.18%攀升至 103.74%。

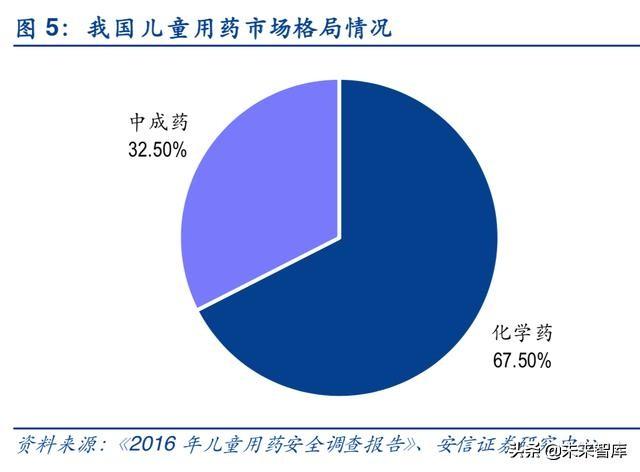

米内网数据显示,目前我国儿童用药市场规模约占整个医药行业的 5%,而我国儿童人口占 比约为 16.8%,儿童用药市场远未饱和,未来市场空间广阔。近几年,我国儿童用药市场规 模快速增长,由2011 年的 384亿元上升至 2016年的 652 亿元,年复合增速为 11.20%,其 中儿童化学药年复合增速约为 10.69%。《2016 年儿童用药安全调查报告》数据显示,我国 儿童用药市场中,化学药市场占比为 67.5%,中药市场占比为 32.5%,化学药占据市场主导 地位。

儿童患病率较高的疾病主要是呼吸系统疾病和消化系统疾病。统计数据显示,2016年我国 0-14岁儿童患者群体中,儿童有进行药物治疗的疾病患病率前五名分别为感冒(74.7%)、 发烧(59.8%)、咳嗽(56.0%)、消化不良(26.1%)和肠胃炎(19.9%)。

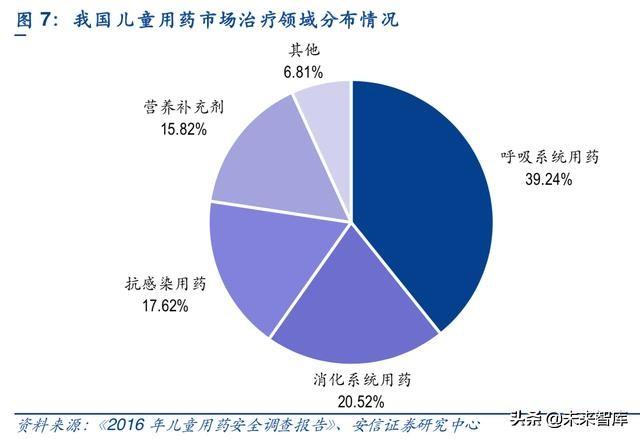

与儿童患病率相对应,我国儿童用药市场以呼吸系统用药和消化系统用药为主。《2016年儿 童用药安全调查报告》数据显示,我国儿童用药市场中,呼吸系统用药、消化系统用药、抗 感染用药和营养补充剂的市场份额分别为 39.2%、20.5%、17.6%和 15.8%,呼吸系统用药 市场占比远高于其他治疗领域用药。

2. 扶持政策利好不断,儿科领域投资性价比凸显

2.1. 新生儿下降空间有限,儿童人口基数依然庞大

2002-2013 年,我国新生人口数量基本维持在1600 万左右。为应对人口老龄化问题,我国 在 2013 年 11月和 2015 年 10 月先后正式放开单独二胎政策和全面二胎政策,国内新生人 口数量在 2016年攀升至峰值 1786万人。2018 年我国新生人口数量下滑至 1523 万人,引 起市场对国内出生人口雪崩的担忧。

但我们注意到,目前国务院有关部门正在调研全面放开生育政策,并有望在2019 年正式落地实施,我国育龄妇女将不再受到生育限制。2017年 1 月国务院发布的《国家人口发展规 划(2016-2030年)》要求,2020年全国总人口达到 14.2亿人左右,2030年达到 14.5亿人 左右。以 2018年国内人口总数为 13.95亿人,每年死亡人口平均为 1000万人测算,要达 到 2020年和 2030 年的人口规划目标,则每年平均新生人口数量需分别达到 2250万和 1460 万人。我们预测,国家为达到人口发展规划目标,或将出台相关生育鼓励政策,新生人口数 量再次出现大幅下滑的可能性不大。

近年来,我国 0-14 岁儿童的人口数量在 2011 年到达低点 2.22 亿人后,一直处于上升状态; 2017年我国儿童数量为 2.33亿人,人口占比为 16.8%。我国 2011 年以来的儿童数量上升 与新生人口数量的走高密切相关,但哪怕假设未来新生人口数量维持在1500 万人左右,国 内儿童数量仍将超过2.1 亿人,儿童人口基数庞大,而庞大的人口基数往往意味着巨大的潜 在用药市场空间。

2.2. 国内儿童用药紧缺,研发壁垒较高

我国儿童用药缺失,90%以上的药品没有儿童剂型,呈现药品品种少、剂量规格少、剂型少 等特点。《2016年儿童用药安全调查报告白皮书》数据显示,我国 3500多种药品制剂中, 儿童专用药仅 60多种,药品数量占比约为 1.7%;6000 多家药企中,专门从事儿童用药生 产的药企仅 10余家。2017 年国家药监局药品注册信息显示,国内 17.1万条药品注册信息 中,儿童专用药注册信息仅 2650条,占比仅为 1.55%,涉及约 400 个品种,且多是以感冒 药为主的中成药。

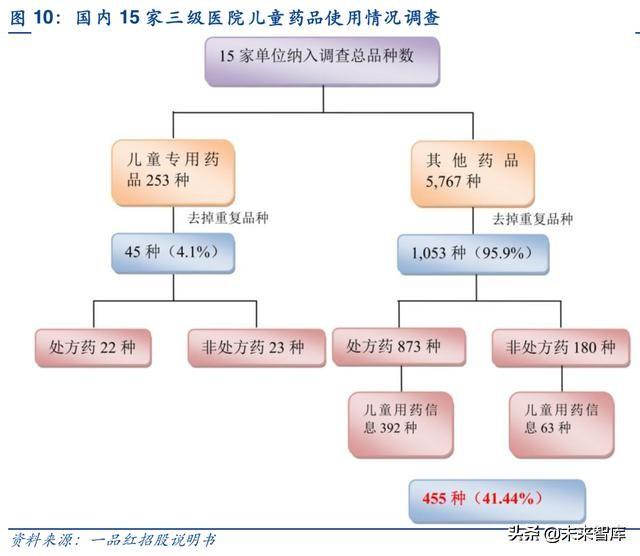

一项针对国内 15 家三级医院临床中用于儿童的药品情况调查显示,在 1098种参与调查的药 品(去掉重复品种)中,儿童专用药仅 45 种,其他药品 1053 种,其他药品中包含儿童用法 用量的共 455种。也就是说,儿童专用药占比约为 4.1%,包含儿童用法用量的品种占比约 为 41.44%,合计占比仅 45.54%。

受限于儿童用药紧缺,我国儿童用药超说明书使用问题突出,用药不合理比例达12%-32%; 同时我国儿童使用成 人药现象普遍 ,医生在开药 时经常采取成 人用药剂量酌 情减半等方法。 《2016 年儿童用药安全调查报告白皮书》数据显示,我国儿童用药不良反应率是成人的 2倍,新生儿用药不良反应率是成人的 4倍,用药不当造成我国每年约 3万名儿童听力受损。

《2015 年儿童用药安全报告》显示,药物中毒儿童占所有中毒就诊儿童的比例已从 2012年的 53%上升至 2014 年的 73%。 儿童用药紧缺主要由研发困难、定价优势不明显、市场推广难度大等诸多因素造成:

1)研发 困难:儿童用药临床试验受试者少、设计复杂、 费用高昂且研发时 间长,造成企业 研发积极性不高。目 前,呼吸系统 、消化系统和 抗感染用药占 据了大部分的 儿童用药批文, 前两类占据药品批文总数的 80%,许多同类品种批文扎堆严重,成分和功能雷同。但与之相 对,精神疾病、免疫疾病、低龄肿瘤等适应群体相对偏小的品种却非常稀缺。2)定价优势不明显:2015年以前儿童用药的定价补偿机制与鼓励研发等相关政策并未落实, 在产品定价和市场保护方面均没有明显优势。这与国外政策存在较大差距,比如欧盟规定如 果申请批准的药物有儿科用药试验计划(PIP),将有资格获得 6 个月的专利延长期,其中对 于治疗罕见疾病的药品,该保护期可延长 2年。 3)市场推广难度大:儿童用药剂型多变、不良反应处理难度较高,学术推广等市场活动的 投入较大、费用较高,我国对儿童用药无专门的管理法规,企业无法获得相应的税收优惠及 政策扶持。

2.3. 儿童用药政策频出,迎来政策红利期

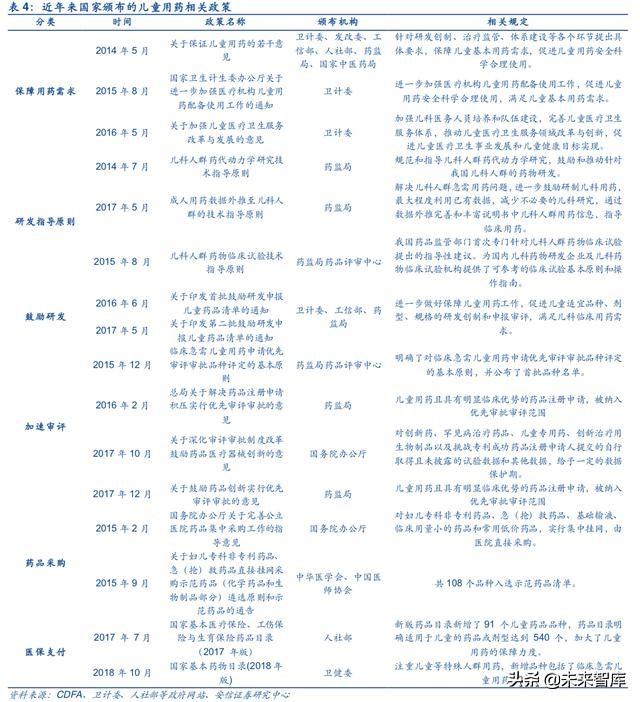

近年来,儿童用药市场越来越受到国家的重视和关注,保障需求、鼓励研发、优先审评、简化采购程序、扩大医保支付范围等多方面的儿童用药相关政策频繁出台,儿童用药市场迎来政策红利期。

1)鼓励儿童用药研发:国家多次发文明确鼓励儿童用药研发,三部委分别在2016 年 6月和 2017 年 5 月印发两个批次的鼓励研发申报儿童药品清单。 2)儿童用药优先审评审批:国家对儿童用药的研发评审环节同样给予明确的政策倾斜,在 历次发布的药械优先审评审批文件中,均明确提及儿童用药;截至目前公布的优先审评审批名单中,儿童用药占比远超其他普通用药。

3)简化儿童用药采购程序:2015年卫计委明确对妇儿专科非专利药品等暂不列入招标采购, 可直接挂网采购,这使企业减少等待招标的周期且不需要面对较大的招标降价压力。4)扩大儿童用药医保覆盖范围:在支付端,国家明显加大对儿童用药的医保覆盖范围。2017版医保目录中新增了 91个儿童药品品种,明确适用于儿童的药品或剂型达到 540个;2018版国家基药目录同样注重儿童等特殊人群用药,新增临床急需儿童用药22 种。医保覆盖范 围的增加,加大了对儿童用药的保障力度,儿童用药医保放量值得期待。

2019 年 3月 13 日至 26 日,国家医保局就《2019 年国家医保药品目录调整工作方案(征求 意见稿)》向社会公开征求意见,期间共收到 4438 条意见,经研究修改后,于 4 月 17 日正 式公布《2019 年国家医保药品目录调整工作方案》。本次医保目录调整将包括药品调入和药 品调出两项内容,药品调入分为常规准入和谈判准入两种方式,其中常规目录预计7 月份发 布,谈判准入目录预计9-10 月份发布。

《2019 年国家医保药品目录调整工作方案》明确要求,本次药品调入将优先考虑国家基本 药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急救抢救用药等。我们 认为,本次医保目录调整再次将儿童用药列入优先考虑范围,充分反映了医保对支持儿童用 药的政策倾斜;预计在本次调整中,多个临床必需、安全有效、价格合理的儿童用药品种有 望被纳入医保目录。而随着未来医保目录调整的常态化,新上市儿童用药品种的市场放量将 更有保障。

3. 儿童用药亦会产生重磅品种

虽然我国上市的儿童用药数量有限,但不乏潜在市场空间巨大的重磅品种,例如东阳光药的抗流感药物可威、济川药业的清热解毒类药物蒲地蓝消炎口服液等,此外,诸如在研的低浓度阿托品滴眼液等都是未来潜在的青少儿用药大品种。

3.1. 可威:国内独家颗粒剂型,面向儿科市场成就高增长

奥司他韦是一款常用于治疗流感(包括禽流感)的抗病毒药物。奥司他韦为口服药物,经水 解产生活性奥司他韦羧酸盐,奥司他韦羧酸盐的亲脂性侧链结合 A型及 B 型流感病毒的神经 氨酸酶,阻断其切割受感染细胞表面的唾液酸残基,从而使病毒不能离开宿主细胞并且不能 释放更多病毒颗粒,最终发挥抗病毒作用。

奥司他韦的适应症包括:1)成人和 1 岁及 1 岁以上儿童的甲型和乙型流感治疗(能够有效 治疗甲型和乙型流感,但是乙型流感的临床应用数据尚不多),患者应在首次出现症状 48小时以内使用;2)用于成人和 13 岁及 13 岁以上青少年的甲型和乙型流感的预防。奥司他韦 适应人群覆盖 1-14岁儿童,并通过临床试验验证了儿童用药的安全性,使用说明书中也明 确了儿童用法用量,因此奥司他韦属于儿童用药。

目前我国奥司他韦的生产企业有罗氏、东阳光药和中西三维三家。其中,罗氏是奥司他韦的 原研厂家,商品名为“达菲”;2005年 12 月罗氏授权中西三维生产政府采购的奥司他韦, 商品名为“奥尔菲”;2006 年 3 月东阳光药成为国内第二家获得罗氏授权的奥司他韦生产企 业,商品名为“可威”。

近两年来,我国流感疫情严重,根据卫计委统计数据,我国流感报告发病数从2016 年的 30.57万人迅速增长至 2018年的 76.83 万人,流感报告死亡数也在 2018 年达到峰值 144 人。 2017-2018年的流感疫情爆发与流感疫苗的缺位密切相关,2017年我国三价流感疫苗未覆 盖当年优势 Y系毒株,导致免疫预防效果有限;2018 年行业事件使我国流感疫苗批签发量 同比下降 39.46%,疫苗接种不足导致流感疫情再次爆发。

受流感疫情影响,我国奥司他韦的市场规模高速增长,根据 PDB样本医院数据,2018年我 国奥司他韦样本医院销售额达到 4.4亿元,同比增长 47.4%,2012-2018年复合增速高达 103.9%。根据公司公告,2018 年可威销售额为 22.47 亿元,同比增长 60.35%。根据可威 销售额等比例放大,预计 2018年我国奥司他韦市场规模约 26.4亿元。

根据 PDB 样本医院数据,2018 年可威市占率为 85.1%,达菲市占率为 14.92%,奥尔菲市 占率不足 0.01%。可威之所以能够占据 85%以上的市场份额,与其剂型优势密切相关。可威 有胶囊和颗粒两种剂型,其中胶囊剂型为75mg 规格,颗粒剂型分为15mg 和 25mg两种规 格。可威颗粒是东阳光药于 2009年针对中国儿童市场推出的抗流感产品,同时也是拥有专 利保护的国内独家剂型。由于儿童是流感的易感人群,感染率是成人的1.5-3 倍,因此儿童 流感治疗市场空间十分可观,而拥有独家颗粒剂型的可威在儿童治疗市场中优势明显。通过 分析可威的销售构成,也可以明显看到可威颗粒对可威整体销售的贡献。2018年可威销售 额为 22.47亿元,其中可威颗粒和可威胶囊的销售额分别为 16.18亿和 6.29 亿元,可威颗 粒占比达 72%。

3.2. 蒲地蓝:口服液儿童依从度高,注射剂替代市场可期

蒲地蓝是清热解毒类中成药,其以蒲公英为主药,辅以苦地丁、板蓝根、黄芩等4 味中药配 伍组合而成,具有抗炎、抗菌、抗病毒的功效,从而达到清热解毒、抗炎消肿的作用,临床 上主要用于咽炎、疖肿、扁桃体炎、腮腺炎等。

国家药监局数据显示,蒲地蓝有片剂、胶囊剂、口服液三种剂型,其中片剂批文数量多达29 个,胶囊剂批文数量为2 个,而蒲地蓝消炎口服液为济川药业独家剂型。与片剂和胶囊剂相 比,蒲地蓝消炎口服液具有易于携带、使用方便、吸收效果好等特点,尤其是对于儿童患者 而言,口服液的依从度优势更加明显。

公司公告,近年来,济川药业蒲地蓝消炎口服液的销量与销售额持续高速增长。2018年蒲 地蓝消炎口服液的销售额达到 31.95亿元,同比增长 28.77%,2011-2018年复合增速高达 29.58%;2018 年销量达到 1.67 亿盒,同比增长 32.13%,2011-2018年复合增速高达 31.33%。

受益于产品剂型和儿童依从度优势,蒲地蓝消炎口服液在医院和药店市场中均占据主要市场 份额。根据南方所数据,2017 年蒲地蓝消炎口服液的公立医院市场占有率高达93%,占据 绝对市场优势;零售药店市场占有率为 58%,占据明显市场优势。

我们预计,蒲地蓝消炎口服液未来几年的销售额仍有望维持快速增长。医院端,中药注射剂市场替代驱动销售快速增长;OTC 端,销售团队扩容叠加终端覆盖率提升贡献销售增量。

1)医院端:

根据南方所数据,2017 年我国城市公立医院清热解毒类中成药的市场规模约 215 亿元,销 售额排名前五的产品(喜炎平注射 液、注射用炎 琥宁、热毒宁 注射液、蒲地 蓝消炎口服液、 血必净注射液)中,有四个产品为中药注射剂,仅蒲地蓝消炎口服液为口服制剂。在中药注 射剂受限、医保控费的政策背景下,蒲地蓝消炎口服液有望实现对中药注射剂品种的市场替 代,市场空间有望进一步扩容。

2)OTC端: 与医院市场相比,蒲地蓝消炎口服液的零售药店市场占有率仍有大幅提升空间。因此,自2013 年起,济川药业加大OTC 市场推广,OTC销售团队由数百人扩容至近 2000人,零售药店覆盖数增长至 20多万家。随着零售药店覆盖率的快速提升,OTC市场有望成为蒲地蓝消炎口服液的又一增长点。

3.3. 低浓度阿托品:延缓儿童近视进展,未来潜在重磅品种

阿托品是典型的 M胆碱受体拮抗剂,能够与乙酰胆碱竞争副交感神经节后纤维突触后膜的乙 酰胆碱 M 受体,临床上常用于抑制腺体分泌、扩大瞳孔、调节睫状肌痉孪、解除肠胃和支气 管等平滑肌痉挛、解救有机磷酸酯类中毒等。阿托品易从胃肠道及其他黏膜吸收,也可从眼 或少量从皮肤吸收。

低浓度阿托品滴眼液能够有效减缓儿童近视的进展,控制其屈光度和眼轴长度的变化,但作用机制尚未明确,根据现有文献报道,阿托品滴眼液的作用机制可能包括麻痹睫状肌和抑制眼球发育等多种途径。

国内外众多学者对阿托品滴眼液延缓儿童近视的疗效进行了系统研究。崔有新发表于2017 年的《0.01%阿托品延缓儿童近视的临床研究进展》表明,在儿童近视发展较快的时期应用 阿托品滴眼液可以有效抑制近视屈光不正的进展和眼轴的增长。但1%阿托品滴眼液会对儿 童正常学习及生活产 生影响(浓度 越高,瞳孔散 大越明显,引 起视近不清及 畏光症状越重, 发生中毒及眼部刺激症状可能性越大),依从性较差;0.01%阿托品滴眼液的疗效与 1%浓度 相似,而不良反应的发生率极低,长期使用较为安全,耐受性较好。因此,低浓度阿托品(0.01%) 可以作为延缓儿童近视的首选药物。

全球近视高发国家主要集中在东亚和东南亚地区,如中国、日本、韩国等,其17-18 岁高中 生的近视率高达80%-90%,而西方发达国家的高中生近视率仅为20%-40%,教育体系发展 落后的国家的青少年近视率常低于 5%-10%。统计数据表明,东亚或东南亚青少年的近视率 快速升高主要发生在 20 世纪 60 年代至 21 世纪初。

我国是全球近视发病率最高的国家之一,青少年不仅近视发病率呈上升趋势,而且近视程度 持续加剧。奉化市高中生近视率统计数据表明,2001-2015 年奉化市高三学生整体近视率从 79.53%增长至 87.65%,其中低度近视率从 32.71%下降至 24.42%,而中度和高度近视率分 别从 38.83%和 7.9%增长至 45.7%和 16.61%。

基于广泛的临床研究数据,低浓度阿托品已在新加坡、日本等国家和中国台湾、香港地区用 于减缓儿童近视进展,年治疗费用约 3000 元,而中国大陆地区尚无低浓度阿托品获批。2016 年《国民视觉健康》数据显示,我国 6-15岁儿童的平均近视率为 46.64%,对应人口数量约 7000 万人,低浓度阿托品潜在市场空间广阔。以国内低浓度阿托品年治疗费用 1000元,市 场渗透率 10%测算,对应市场空间约 70 亿元。

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

(报告来源:安信证券;分析师:马帅)