海泰新光数据打架频关联交易 依赖单一客户实控人美籍

来源:中国经济网

中国经济网编者按:上交所官网近日发布消息,将于9月29日审核青岛海泰新光科技股份有限公司(以下简称“海泰新光”)的首发申请。海泰新光主要从事医用内窥镜器械和光学产品的研发、生产和销售。

2020年4月27日,海泰新光在上交所网站披露招股说明书,拟于上交所科创板上市,保荐机构为国泰君安证券股份有限公司,审计机构为安永华明会计师事务所(特殊普通合伙),发行人律师为北京观韬中茂律师事务所,评估机构为北京中同华资产评估有限公司。

海泰新光选择的上市标准为《科创板上市规则》第2.1.2条第(一)项的规定:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

报告期内,海泰新光研发费用支出分别1610.70万元、2227.88万元、2853.80万元和1213.04万元,占营业收入的比例分别为8.90%、11.10%、11.29%和8.97%。同期,同行业可比上市公司研发费用率平均值分别为9.93%、10.17%、10.77%和11.72%。

海泰新光的控股股东和实际控制人为郑安民。郑安民,男,1965年生,美国国籍。2010年3月至今,担任海泰新光董事长。

2017年、2018年、2019年和2020年1-6月,海泰新光实现营业收入分别为1.81亿元、2.01亿元、2.53亿元和1.35亿元;实现净利润分别为5020.74万元、5453.53万元、7263.31万元和5005.95万元;实现归属于母公司所有者的净利润分别为5109.28万元、5455.45万元、7193.08万元和5014.95万元。

报告期内,海泰新光经营活动产生的现金流量净额分别为6605.99万元、4833.97万元、8354.00万元和4252.55万元。2018年和2020年上半年,海泰新光经营活动产生的现金流量净额不及同期净利润。

报告期内,海泰新光销售商品、提供劳务收到的现金分别为1.75亿元、1.96亿元、2.54亿元和1.25亿元。2017年、2018年和2020年上半年,海泰新光销售商品、提供劳务收到的现金均低于同期营业收入。

海泰新光曾于2016年4月在全国中小企业股份转让系统挂牌公开转让,2018年10月终止挂牌公开转让。中国经济网记者对比其2017年年报和招股说明书后发现,包括营业收入、净利润等多处财务数据对不上。

海泰新光招股说明书披露的2017年营业收入较年报披露的营业收入多291.51万元,归属于母公司所有者的净利润多191.51万元,扣除非经常性损益后归属于母公司所有者的净利润多255.73万元,经营活动产生的现金流量净额少497.35万元,销售商品、提供劳务收到的现金多351.08万元。

对于2017 年资产总额和负债总额,海泰新光年报和招股说明书的数据也不一致。年报显示,当年其资产总额为23156.33万元,负债总计3063.08万元;招股说明书显示,其资产总额为23085.72万元,负债总额为3717.76万元。

2017年该公司前五大客户也存在差异。其中前三大客户排名没有发生变化,但销售金额不一致,与2017年年报数据相比,在最新披露的招股书中,海泰新光对第一大客户史赛克的销售金额多了325.35万元,对第二大客户Fong's及第三大客户Sony Europe Ltd.的销售金额分别少了2.39万元、20.72万元。年报中,海泰新光2017年第四、第五大客户分别为Suprema Inc.和Sival Instruments.Inc,但其招股说明书中,第四、第五大客户分别为丹纳赫系、Suprema集团,2017年,该公司对丹纳赫系销售金额达715.12万元,销售占比为3.95%。

2017年、2018年、2019年和2020年1-6月,海泰新光员工人数分别为353 人、440人、531人和510人。以此计算,2017年、2018年和2019年,海泰新光人均营业收入分别为51.28万元、45.61万元和47.62万元。

2018年和2019年,海泰新光人均营业收入同比增幅分别为-11.06%和4.41%。

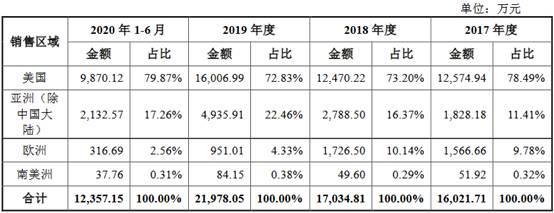

报告期内,海泰新光各期的境外销售收入分别为1.60亿元、1.70亿元、2.20亿元和1.24亿元,占各年营业收入的比重分别为88.50%、84.89%、86.92%和91.42%。该公司在美国的销售收入分别为1.26亿元、1.25亿元、1.60亿元和9870.12万元,占境外销售收入的比例分别为78.49%、73.20%、72.83%和79.87%。

报告期内,海泰新光的内销业务收入分别为2081.80万元、3033.26万元、3308.58万元和1160.17万元,占各年营业收入的比重分别为11.50%、15.11%、13.08%和8.58%。同时该公司在招股说明书中提示风险称,公司国内业务增长存在不确定性。

若按模式划分营业收入,海泰新光采用直销的销售模式,包括ODM模式、OEM模式和自主品牌销售三种类型。

过去三年及一期,该公司ODM模式实现营业收入分别为1.40亿元、1.44亿元、1.83亿元和1.06亿元,占比分别为77.95%、72.74%、72.54%和78.26%;OEM模式实现营业收入分别为3877.83万元、4904.82万元、6209.01万元和2787.97万元,占比分别为21.63%、24.77%、24.65%和20.68%;自主品牌实现营业收入分别为76.30万元、493.38万元、709.65万元和142.87万元,占比分别为0.43%、2.49%、2.82%和1.06%。

海泰新光的产品销售对史赛克存在较大依赖。报告期内,海泰新光来自前五大客户的营业收入合计分别为1.54亿元、1.61亿元、2.09亿元和1.19亿元,占当期营业收入的84.92%、80.32%、82.63%和88.26%。其中,海泰新光向第一大客户史赛克销售收入分别为1.19亿元、1.18亿元、1.53亿元和9538.06亿元,占比分别为65.88%、58.96%、60.43%和70.56%。

值得一提的是,海泰新光的产品还存在能被NOVADAQ取代的风险。2017年6月,史赛克收购了荧光成像技术开发商NOVADAQ。NOVADAQ的主要产品包括一款荧光技术的内窥镜整机PINPOINT系统和一款主要用于开放手术和整形重构手术的成像系统SPY荧光技术平台等。

报告期内,海泰新光关联交易频发,关联交易涉及Suprema 集团、SiVal Instruments, Inc. 美国飞锐、苏州国科美润达医疗技术有限公司等多家关联方。

报告期内,海泰新光向关联方销售商品和提供劳务占当期营业收入的比例为5.66%、8.30%、10.93%和5.55%,向关联方购买商品和接受劳务占当期营业收入的比例为1.42%、3.12%、6.86%和0.24%。

2017年末、2018年末、2019年末及2020年6月末,海泰新光应收账款账面余额分别为2397.94万元、3032.65万元、3448.22万元和4580.89万元;坏账准备分别为79.49万元、97.19万元、111.23万元和149.86万元;应收账款账面价值分别为2318.45万元、2935.45万元、3336.89万元和4431.03万元,占总资产的比例分别为10.04%、10.76%、10.12%和12.84%,占营业收入的比例分别为13.25%、15.11%、13.64%和16.94%(2020年1-6月的指标已年化处理)。

2018年、2019年和2020年上半年,该公司营业收入增长率分别为10.85%、26.00%和6.91%,各期末应收账款账面余额增长率分别为26.47%、13.70%和32.85%。

截至2020年1-7月,海泰新光2017年至2019年应收账款回款比例分别为99.56%、99.80%和96.51%。

2017年度、2018年度、2019年度及2020年1-6月,海泰新光主营业务毛利率分别为59.29%、58.15%、58.38%和64.78%,2017-2019年毛利率较为稳定,2020年1-6月较2019年上升了6.40%。

同期,同行业上市公司毛利率平均值分别为58.10%、60.17%、60.44%和63.26%。

2017年末、2018年末、2019年末及2020年1-6月末,海泰新光资产总额分别为2.31亿元、2.73亿元、3.30亿元和3.45亿元,负债总额分别为3717.76万元、4345.13万元、1.05亿元和7023.07万元,资产负债率分别为16.10%、15.92%、31.84%和20.35%。

2018年和2019年,海泰新光资产总额同比增幅分别为18.21%、20.86%,负债总额同比增幅分别为16.87%和141.69%。

报告期内,海泰新光存在1项违法违规行为。海泰新光子公司淄博海泰新光光学技术有限公司2017年9月缴纳了淄博市地税局关于公司逾期申报的罚款300元,该金额较小,未构成重大违法违规。

2018年和2019年,海泰新光各分红一次,累计分红金额为6660万元。

对上述问题,中国经济网记者发送邮件至海泰新光董秘办,截至发稿未收到回复。

控股股东、实际控制人为美国国籍

海泰新光前身为青岛海泰新光科技有限公司(曾用名:青岛海泰镀膜技术有限公司),成立于2003年6月11日。2015年10月30日,有限公司整体变更为股份有限公司。

海泰新光系医用成像器械行业的高新技术企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。该公司称,公司自主研发的高清荧光内窥镜器械,采用行业领先的光学成像设计等技术,结合ICG荧光显影剂,可在微创内窥镜手术中实现荧光、白光同步显影,实时示踪胆囊管淋巴系统、组织血流灌注和精确定位肿瘤边界,是精准微创外科发展趋势的先进技术应用。目前,公司开展了内窥镜光源、4K超高清摄像系统等多项在研项目。

海泰新光本次拟公开发行股票数量不超过2178万股,不低于发行后总股本的25%,发行后总股本不超过8698万股。该公司拟募集资金8.62亿元,其中4.45亿元拟用于内窥镜医疗器械生产基地建设项目,1.78亿元拟用于研发及实验中心建设项目,1.07亿元拟用于青岛内窥镜系统生产基地建设项目,1.02亿元拟用于营销网络及信息化建设项目,3000万元拟用于补充流动资金。

海泰新光的控股股东和实际控制人为郑安民。郑安民直接持有海泰新光16.10%股权,通过美国飞锐光谱有限公司(以下简称“美国飞锐”)间接控制海泰新光15.34%股权,通过其一致行动人青岛普奥达企业管理服务有限公司(以下简称“普奥达”)、青岛杰莱特企业管理服务合伙企业(有限合伙)、马敏、辜长明控制海泰新光19.43%股权,合计控制海泰新光50.87%股权。

郑安民,男,1965年生,美国国籍。2001年毕业于中国科学院上海技术物理研究所和英国雷丁大学,博士研究生学历。1991年1月至1995年12月,担任英国Barr Associates Ltd. Design engineer;1996年1月至1998年3月,担任美国Barr Associates Inc. Senior engineer;1998年4月至2002年12月,担任美国E-Tek Dynamics Inc. Manager、Senior Manager、Director RD;2003年1月至今,担任美国飞锐董事长;2003年6月至2010年3月,担任海泰有限董事;2006年5月至2010年12月,担任海泰有限总经理;2010年3月至今,担任海泰新光董事长。

除控股股东、实际控制人及其一致行动人外,其他持有海泰新光5%以上股份的主要股东为德丰杰、欧奈尔、德慧投资、邦明志初、德鼎投资和郑耀。其中德丰杰、欧奈尔、德慧投资和邦明志初分别直接持有海泰新光9.20%、8.28%、6.40%和5.33%的股份;德丰杰、德慧投资、德鼎投资系同一控制下的投资机构,属于一致行动人,分别持有海泰新光9.20%、6.40%和1.98%的股份,合计持有海泰新光17.58%股份;郑耀通过杰莱特持有海泰新光0.08%的股份,通过普奥达间接持有海泰新光5.36%的股份,合计持有海泰新光5.44%的股份。

连续两年销售商品、提供劳务收到的现金不敌营收

2017年财务数据多处“打架”

海泰新光于2016年4月在全国中小企业股份转让系统挂牌公开转让;于2018年10月终止在全国中小企业股份转让系统挂牌公开转让。

中国经济网记者对比海泰新光2017年年报和其招股说明书后发现,该公司2017年包括营业收入、净利润等多处财务数据对不上。

2017年年报显示,海泰新光营业收入为17811.99万元,归属于公司股东的净利润为4917.33万元,归属于公司股东的扣除非经常性损益后的净利润为4960.71万元,经营活动产生的现金流量净额为7103.34万元;销售商品、提供劳务收到的现金为17132.99万元。

来源:海泰新光2017年年报

来源:海泰新光2017年年报

而该公司招股说明书显示,其2017年营业收入为18103.50万元,归属于母公司所有者的净利润为5109.28万元,扣除非经常性损益后归属于母公司所有者的净利润为5216.44万元,经营活动产生的现金流量净额为6605.99万元,销售商品、提供劳务收到的现金为17484.07万元。

图片来源:海泰新光招股说明书

图片来源:海泰新光招股说明书

也就是说,对于海泰新光2017年财务数据,其招股说明书披露的营业收入较年报披露的营业收入多291.51万元,归属于母公司所有者的净利润多191.51万元,扣除非经常性损益后归属于母公司所有者的净利润多255.73万元,经营活动产生的现金流量净额少497.35万元,销售商品、提供劳务收到的现金多351.08万元。

此外,在2017年前五大客户的销售收入中,海泰新光的招股说明书与2017年年报再次出现数据“打架”的情况。

在海泰新光2017年前五大客户中,其中前三大客户排名没有发生变化,但其销售金额却存在一些差异。

具体来看,与2017年年报数据相比,在最新披露的招股书中,海泰新光对史赛克的销售金额多了325.35万元,对第二大客户Fong's及第三大客户Sony Europe Ltd.的销售金额分别少了2.39万元、20.72万元。

年报中,海泰新光2017年第四、第五大客户分别为Suprema Inc.和Sival Instruments.Inc。但其招股说明书中,第四、第五大客户分别为丹纳赫系、Suprema集团,2017年,该公司对丹纳赫系销售金额达715.12万元,销售占比为3.95%。

而海泰新光招股说明书中并未就丹纳赫系作出过多披露。

来源:海泰新光2017年年报

图片来源:海泰新光招股说明书

2019年人均营业收入不及2017年人均营业收入

2017年、2018年、2019年和2020年1-6月,海泰新光员工人数分别为353 人、440人、531人和510人。

该公司员工人数2020年6月末较2019年底减少21人,降幅为3.95%。

截至2020年6月30日,海泰新光管理人员、研发技术人员、销售人员、生产人员分别为70人、71人、19人、350人,占总人数比例分别为13.73%、13.92%、3.73%和68.63%。

据中国经济网记者了解,2017年、2018年和2019年,海泰新光人均营业收入分别为51.28万元、45.61万元和47.62万元。

2018年和2019年,海泰新光人均营业收入同比增幅分别为-11.06%和4.41%。

虽然2019年海泰新光人均营业收入同比增长,但较2017年人均营业收入仍少3.66万元,较2019年下滑幅度为7.14%。

八成营业收入来自境外 自主品牌销售收入仅占营收1%

按区域划分,海泰新光产品对外出口至美国、新加坡、韩国、德国等多个国家和地区,以外销为主。

报告期内,海泰新光各期的外销收入分别为1.60亿元、1.70亿元、2.20亿元和1.24亿元,占各年营业收入的比重分别为88.50%、84.89%、86.92%和91.42%。

按境外销售区域划分,报告期内,海泰新光在美国的销售收入分别为1.26亿元、1.25亿元、1.60亿元和9870.12万元,占境外销售收入的比例分别为78.49%、73.20%、72.83%和79.87%;亚洲(除中国大陆)销售收入分别为1828.18万元、2788.50万元、4935.91万元和2132.57万元,占境外销售收入的比例分别为11.41%、16.37%、22.46%和17.26%;欧洲销售收入分别为1566.66万元、1726.50万元、951.01万元和316.69万元,占境外销售收入的比例分别为9.78%、10.14%、4.33%和2.56%;南美洲销售收入分别为51.92万元、49.60万元、84.15万元和37.76万元,占境外销售收入的比例分别为0.32%、0.29%、0.38%和0.31%。

对此,海泰新光提示国际贸易政策多变对发行人海外销售可能影响较大的风险。该公司称,近年来,国际政治经济形势复杂多变,贸易整体环境和政策的变化存在不确定性,如果相关国家政治经济环境恶化或实施对公司存在不利影响的贸易政策,公司海外市场业务将面临较大的法律风险。未来某些国家或地区可能采取贸易保护的措施(如提高关税价格或限制销售等),亦可能对公司的经营业务造成较大影响。

若按模式划分,海泰新光采用直销的销售模式,包括ODM模式、OEM模式和自主品牌销售三种类型,其中以ODM模式为主,占比超过 70%。

ODM模式即产品由海泰新光自主设计、开发和生产,经客户确定满足其应用标准后,产品以客户品牌销售给用户的模式。报告期内该公司采用ODM模式的主要产品为高清荧光内窥镜器械(包括荧光内窥镜、荧光光源模组及荧光摄像适配镜头)、高清白光内窥镜器械(包括白光光源模组、高清摄像适配镜头)以及小部分光学产品。

OEM模式即由客户提供产品图纸、技术要求或样品样件,由公司进行生产并承担产品相关责任的模式。海泰新光采用OEM模式销售的产品主要集中在光学产品。

海泰新光以自主品牌销售的产品包括高清白光内窥镜、高清摄像适配器等高清白光内窥镜器械和掌纹仪、部分指纹仪等光学产品,主要针对国内市场。

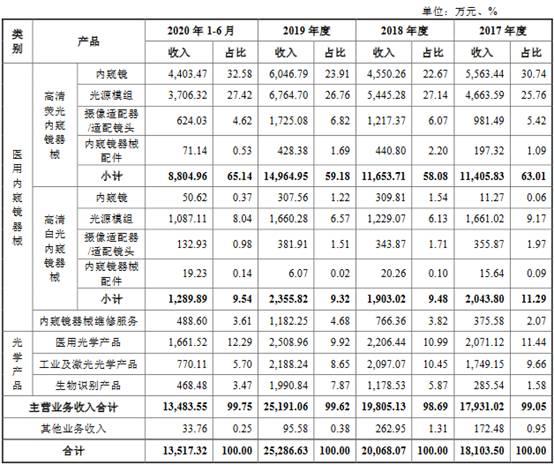

按产品划分,医用内窥镜器械和光学产品为海泰新光两大类主营产品。其中,医用内窥镜器械可分为高清荧光内窥镜器械和高清白光内窥镜器械;光学产品可分为医用光学产品、工业及激光光学产品和生物识别产品。

报告期内,该公司高清荧光内窥镜器械分别实现营业收入1.14亿元、1.17亿元、1.50亿元和8804.96万元,占营业收入的比例分别为63.01%、58.08%、59.18%和65.14%;高清白光内窥镜器械分别实现营业收入2043.80万元、1903.02万元、2355.82万元和1289.89万元,占营业收入的比例分别为11.29%、9.48%、9.32%和9.54%;医用光学产品分别实现营业收入2071.12万元、2206.44万元、2508.96万元和1661.52万元,占营业收入的比例分别为11.44%、10.99%、9.92%和12.29%;工业及激光光学产品分别实现营业收入1749.15万元、2097.07万元、2188.24万元和770.11万元,占营业收入的比例分别为9.66%、10.45%、8.65%和5.70%;生物识别产品分别实现营业收入285.54万元、1178.53万元、1990.84万元和468.48万元,占营业收入的比例分别为1.58%、5.87%、7.87%和3.47%。

国内市场拓展存在不确定性

报告期内,海泰新光的内销业务收入分别为2081.80万元、3033.26万元、3308.58万元和1160.17万元,占各年营业收入的比重分别为11.50%、15.11%、13.08%和8.58%,占比较低。

海泰新光坦承,目前,国内医用内窥镜市场仍以进口品牌产品为主,由于进口品牌产品具有一定的先发优势、技术优势和品牌优势,国内市场被进口品牌产品占据绝大部分份额的局面预计将持续一段时间。未来公司拟加大整机系统产品在国内的推广,可能存在推广拓展效果不理想或无法快速、显著地扩大国内市场份额的情况,进而影响公司未来在国内的业务增长,提醒投资者关注公司国内业务增长的不确定性。

另外,海泰新光还表示,受限于荧光核心光学技术水平较高及中国市场产品推广时间较晚等因素,目前我国荧光硬镜市场参与者较少。

2019年,NOVADAQ(于2017年被史赛克收购)和欧谱曼迪分别以5700万元和5390万元的销售额占据我国荧光硬镜领域51.4%和48.6%的市场份额。未来公司拟加大荧光硬镜自主品牌的推广,可能存在与史赛克直接竞争的风险,进而影响公司未来在国内的业务拓展,因此公司市场拓展存在不确定性。

超70%营业收入来自第一大客户史赛克

报告期内,海泰新光来自前五大客户的营业收入合计分别为1.54亿元、1.61亿元、2.09亿元和1.19亿元,占当期营业收入的84.92%、80.32%、82.63%和88.26%。

其中,报告期内,海泰新光向第一大客户Stryker Corporation(以下简称“史赛克”)销售收入分别为1.19亿元、1.18亿元、1.53亿元和9538.06亿元,占比分别为65.88%、58.96%、60.43%和70.56%。

史赛克成立于1946年,是全球最大的骨科及医疗科技公司之一,总部位于美国密西根州。2019年,史赛克的营业收入为148.84亿美元,其中内窥镜销售收入为19.83亿美元。

根据招股说明书,海泰新光的产品销售对史赛克存在较大依赖,未来若出现史赛克经营情况发生重大不利变化、史赛克逐步淘汰现有产品但海泰新光技术能力不足以提供适合的新产品、监管要求趋严或产品标准提高导致海泰新光产品质量不再符合相关要求、持续性的贸易摩擦或公共卫生事件导致其无法采购公司产品等原因,可能影响海泰新光销售业务的稳定性及可持续性,进而可能导致海泰新光收入大幅下滑,产生重大不利影响。

该公司称,2019年收入增加的主要原因有三点。1、荧光内窥镜设备兼具白光和荧光两种模式的显影能力,可一机多用,荧光内窥镜的价值更为突出,史赛克的终端客户对荧光内窥镜器械认可度更高,因此史赛克对荧光内窥镜器械的采购金额增加2599.52万元,其中(1)荧光内窥镜销售增加1496.53万元;(2)荧光光源模组销售增加1102.42万元。2、史赛克对白光光源模组的采购金额增加457.58万元,其中(1)白光光源模组中L10KLL美元售价基本稳定,销售收入增加较2018年增加290.65万元主要系:①销量较2018年上升约48%;②美元兑人民币汇率整体较2018年上升,导致平均价格上升。(2)白光光源模组中L9000销售收入较2018年增加166.92万元,主要系L9000美元售价上涨。3、对史赛克维修的内窥镜器械数量增加,致使维修收入增加385.15万元。

招股书提示多项与史赛克合作潜在风险

据证券市场周刊,2017-2019年,史赛克AIM系列高清荧光腹腔镜的全球销售额分别为7.8亿美元、8.7亿美元及10.2亿美元,市场占比分别为83.3%、83.4%及 78.4%。近年来,史赛克荧光腹腔镜的整体市场份额因其他品牌相关产品的推广销售有所降低。

同时,2020年以来,新型冠状病毒引发的肺炎在全球各国爆发,美国是疫情最严重的国家和地区之一。若新冠肺炎疫情在美国或其他国家和地区进一步发展,导致全球贸易受到影响,可能会对公司向史赛克等境外客户的供货带来不利影响,从而影响海泰新光的经营发展。

据了解,海泰新光与史赛克采取ODM的业务合作模式。在ODM业务模式下,史赛克仅对产品的功能或外观、接口、标识和包装等提出需求并对海泰新光进行质量管理体系审核。在产品功能实现及应用过程中涉及的研发和生产工艺均为海泰新光自主进行,海泰新光拥有产品相关的核心技术及知识产权,不存在来源于史赛克的情况。未来,若双方因知识产权、合作模式、合同条款等问题产生纠纷,可能对双方的合作关系产生重大不利影响,进而影响海泰新光的销售经营。

此外,海泰新光的产品还存在能被NOVADAQ取代的风险。2017年6月,史赛克收购了荧光成像技术开发商NOVADAQ。NOVADAQ的主要产品包括一款荧光技术的内窥镜整机PINPOINT系统和一款主要用于开放手术和整形重构手术的成像系统SPY荧光技术平台等。

目前,对于内窥镜整机系统,史赛克仍以其AIM平台作为主要产品,而NOVADAQ的PINPOINT系统对史赛克内窥镜整机系统产品线形成补充。海泰新光的高清荧光内窥镜器械应用于史赛克的AIM平台,未应用于NOVADAQ的PINPOINT系统。未来若史赛克调整内窥镜整机系统产品线的结构,或市场对AIM平台和PINPOINT系统的接受度、认可度发生显著改变,使得AIM平台的销量大幅下降,将显著影响海泰新光对史赛克的销售收入。

而且,近年来,国际政治经济形势复杂多变,贸易整体环境和政策的变化存在不确定性,如果相关国家政治经济环境恶化或实施对公司存在不利影响的贸易政策,海泰新光海外市场业务将面临较大的法律风险。未来某些国家或地区可能采取贸易保护的措施(如提高关税价格或限制销售等),亦可能对海泰新光的经营业务造成较大影响。

核心产品销售疑受限

据证券市场周刊,按照最初海泰新光与史赛克订单合约规定,双方合作过程中产生的知识产权均为史赛克所有。披露文件显示,海泰新光与史赛克订单中关于知识产权归属的交易条款约定,供方(即海泰新光,下同)同意,供方为履行其在本协议项下的义务而创作的所有文字作品、图纸、设计、版权材料、发明(无论是否可以申请专利)、改进、发现、开发和所有原创作品,包括专利、版权、商业秘密、机密信息或其他知识产权(下称“知识产权”)项下的所有全球范围的权利,均仅为史赛克所有。供方向史赛克转让所有此类知识产权的所有权利、所有权和权益,并应采取必要的进一步行动来转让、完善和维护史赛克对知识产权的所有权。供方应要求其分包商执行知识产权的书面转让,以实现此类转让。

2015年5月18日,奥美克医疗(海泰新光子公司)与史赛克就内窥镜产品测试签订的《谅解备忘录》规定,当事人不就其各自的知识产权,向另一方或本谅解备忘录签署时存在的任何第三方进行转让或授予任何权利。此外,如果在本谅解备忘录期间产生或创造出任何知识产权,则该等权利应归属于产生或创造该等知识产权的一方,并为该方所有。

因此,海泰新光可以保有双方合作过程中产生的知识产权,即生产销售的光源模组及内窥镜产品的核心技术。不过《谅解备忘录》规定,公司将授予史赛克关于荧光腹腔镜36个月的全球独家经销权。

双方签订《谅解备忘录》日期为2015年5月18日,在正常情况下,海泰新光授予史赛克关于荧光腹腔镜36个月的全球独家经销权,应于2018年5月18日到期,之后海泰新光可以对外销售荧光腹腔镜这一产品。

然而,在随后一年半的时间里,海泰新光依旧没有对除史赛克以外的任何公司销售过这一产品。招股书中显示,报告期内,海泰新光对史赛克销售荧光腹腔镜收入占该产品总收入均为100%。

不仅如此,海泰新光目前在国内取得的医疗器械产品注册证,以及在本次申报前最新申请的4项注册证中,均未出现荧光腹腔镜这一产品。

海泰新光在招股书中表示,公司的高清荧光腹腔镜可与荧光内窥镜光源和荧光内窥镜摄像系统配合构成内窥镜整机系统,用于微创腹腔手术。高清荧光腹腔镜系列产品不仅需要在视场角、分辨率、畸变、渐晕、色差、景深、对比度、透过率等光学性能上符合严格的要求,在高温蒸汽灭菌等条件下的产品性能稳定性上也有严格的要求,实现了白光图像与荧光图像在同一成像位置的高清分辨率,具有广泛的临床应用。

荧光产品对核心光学技术水平要求较高,海泰新光核心产品高清荧光内窥镜器械实现了多项行业领先的性能指标,充分体现了公司的技术先进性。2019年,以发行人荧光内窥镜器械产品为核心组件的史赛克AIM腹腔镜的全球销售额为10.2亿美元,占据了78.4%的全球荧光硬镜市场份额。

从产品标准和功能角度,内窥镜可与获得上市许可的其他整机组成部件在临床上配套使用,不存在不兼容问题。综上所述,荧光腹腔镜是海泰新光核心技术的集中体现。如此有竞争力的产品,在史赛克全球独家经销权到期后,却没有对外销售,甚至也没有对该产品进行注册申请。这让人不禁怀疑,是否海泰新光与史赛克之间存在其他协议,或各种形式的约定,使得该产品无法对史赛克以外的公司进行销售。

事实上,除荧光腹腔镜以外,报告期内,海泰新光与史赛克有合同订单的核心产品对外销售额均为零。由于2008年11月12日,史赛克发送邮件确认,要求在内窥镜光源模组项目继续期间,应确保史赛克在发行人产品在全球硬性内窥镜/柔性内窥镜医疗市场的专有权。因此,自双方合作以来,海泰新光从未将型号L9000、L10KLD、L10KLL、L10KIRM、L11KLD、L11KIR内窥镜光源模组,型号规格AIM 10mm 0°、AIM 10mm 30°、AIM 5mm 0°以及AIM 5mm 30°的腹腔镜产品销售给其他客户。

报告期内,上述产品销售收入占海泰新光总营业收入均超过50%,在全球市场拥有十足的竞争力,体现了发行人的核心技术。但海泰新光在与史赛克合同期内没有对外销售,其核心产品销售疑似受到限制。

关联交易频发 2019年关联销售占营收10.93%

2019年、2020年1-6月,海泰新光向SiVal Instruments, Inc.购入镀膜机配件和部分光学原材料,金额分别为551.73万元、0.74万元(系上年度签订合同的尾单),该部分产品来自于SiVal Instruments, Inc.向美国飞锐的采购。Sival Instruments.Inc为海泰新光控股股东、实控人郑安民侄女Xin Zheng担任董事的关联企业。

2017年、2018年、2019年及2020年1-6月,海泰新光向Suprema集团采购CMOS传感器等电子元器件,金额分别为105.21万元、205.17万元、135.42万元及8.77万元。

2018年和2019年,海泰新光向美国飞锐采购光学原材料金额为53.94万元和21.92万元。美国飞锐为海泰新光的大股东,持有公司15.34%的股份。

2018年和2019年,海泰新光向苏州国科美润达医疗技术有限公司采购原材料金额为0.56万元和12.93万元。

2018年,海泰新光向青岛新森特机械有限公司购入机械件4.90万元。

2020年1-6月,受新冠肺炎疫情影响,防疫物资供应紧缺,公司向Chivalry Health Inc.购入生产辅助材料(消毒洗手液)用于公司日常消毒,金额为2.03万元,与公司日常经营业务无关。

2017年、2018年、2019年和2020年1-6月,海泰新光与关联方购买商品和接受劳务金额分别为105.21万元、264.56万元、722.00万元和11.54万元,占当期营业成本的比例分别为1.42%、3.12%、6.86%和0.24%。

2017年、2018年、2019年和2020年1-6月,海泰新光向Suprema集团销售生物识别产品分别为264.82万元、1025.70万元、1707.35万元、388.40万元。Suprema集团分别为海泰新光的第五、第三、第三、第四大客户。同时,2017年、2019年和2020年1-6月,海泰新光向Suprema集团提供技术研发服务138.03万元、53.42万元和20.52万元。Suprema ID Inc.持有海泰新光子公司奥美克生物信息34.00%的股权。

2017年、2018年、2019年和2020年1-6月,海泰新光向苏州国科美润达医疗技术有限公司销售商品分别为54.55万元、83.36万元、369.69万元、62.23万元。同时,2018年,海泰新光向苏州国科美润达医疗技术有限公司提供服务31.57万元。

报告期内,美国飞锐存在直接及间接向海泰新光采购光学产品的情形。美国飞锐2019年直接向海泰新光采购光学产品金额为356.02万元;2017年、2018年和2019年通过SiVal Instruments, Inc.、Rock Life Academic Inc.及Chivalry Health Inc.间接向海泰新光采购光学产品的合计金额分别为567.49万元、524.30万元和276.92万元。报告期内美国飞锐直接及间接向海泰新光采购光学产品的合计金额分别为567.49万元、524.30万元和632.94万元。2020年1-6月,美国飞锐直接向海泰新光采购光学产品金额为279.70万元。Rock Life Academic, Inc为Xin Zheng担任董事的关联企业。

2017年、2018年、2019年和2020年1-6月,海泰新光向关联方销售商品和提供劳务金额分别为1024.90万元、1664.93万元、2763.40万元和750.85万元,占当期营业收入的比例分别为5.66%、8.30%、10.93%和5.55%。

海泰新光报告期内还存在关联租赁。

2019年,海泰新光与国健海泰签订租赁协议,将坐落于青岛市崂山区科苑纬四路100号,605平方米实际使用面积出租给国健海泰用于日常办公,租赁价格由双方依据市场价格协商确定。

美国飞锐租赁地址为 2370 Qume Dr, located in the city of San Jose, County ofSanta Clara, State of California,总面积为26000平方英尺的建筑,租赁面积为其中的13,463平方英尺。美国飞锐与美国奥美克签订租赁协议,将其中的6500 平方英尺使用面积出租给美国奥美克用于日常办公,租赁价格由双方依据市场价格协商确定。

应收账款持续增长

2017年末、2018年末、2019年末及2020年6月末,海泰新光应收账款账面余额分别为2397.94万元、3032.65万元、3448.22万元和4580.89万元;坏账准备分别为79.49万元、97.19万元、111.23万元和149.86万元。

海泰新光表示,2018年末,公司应收账款账面余额占营业收入的比例有所提升,主要系2018第四季度实现的营业收入较2017年度第四季度增加约1700万元,导致应收账款较上年有所增加。2020年6月末应收账款占比较高,系2020年1-6月因美国新冠疫情影响,史赛克回款有所延迟。

报告期各期末,海泰新光的应收账款账面价值分别为2318.45万元、2935.45万元、3336.89万元和4431.03万元,占总资产的比例分别为10.04%、10.76%、10.12%和12.84%,占营业收入的比例分别为13.25%、15.11%、13.64%和16.94%(2020年1-6月的指标已年化处理)。

报告期内,海泰新光应收账款周转率分别为9.18次/年、7.64次/年、8.06次/年和6.96次/年;同行业上市公司应收账款周转率平均值分别为7.45次/年、7.98次/年、9.46次/年和9.86次/年。

2020年上半年毛利率提升

值得一提的是,虽然海泰新光报告期内毛利率与可比公司平均毛利率基本保持一致,但4家同行业可比公司中,3家公司的毛利率均高于海泰新光,仅万东医疗毛利率较低,拉低了同行业可比公司平均毛利率。

2017年、2018年、2019年及2020年1-6月,同行业可比公司开立医疗毛利率分别为58.55%、64.21%、63.12%和65.73%;迈瑞医疗毛利率分别为70.46%、71.00%、68.42%和68.87%;天松医疗毛利率分别为64.45%、64.51%、64.54%和63.69%;万东医疗毛利率分别为38.95%、40.97%、45.69%和54.74%。

在海泰新光看来,公司的毛利率较高,系由高清荧光内窥镜器械等产生。报告期内,该公司高清荧光内窥镜器械产品实现的销售收入分别为1.14亿元、1.17亿元、1.50亿元和8804.96万元,占主营业务收入的比重分别为63.61%、58.84%、59.41%和65.30%;毛利率分别为63.69%、65.76%、66.10%和69.19%。

但海泰新光在招股说明书中也提示风险称,该等产品的客户为美国史赛克等国际医疗器械的生产商,公司与其保持了较为良好的合作关系。如果未来竞争对手也进入这一领域并与公司的客户合作,公司产品存在降价的可能,导致毛利率下降。

光学产品为海泰新光另一大类主营业产品。光学产品包括医用光学产品、工业及激光光学产品和生物识别产品。报告期内,光学产品实现营业收入分别为4105.81万元、5482.04万元、6688.04万元和2900.11万元,占营业收入的比例分别为22.68%、27.31%、26.44%和21.46%。

报告期内,海泰新光医用光学产品毛利率分别为57.52%、53.11%、44.22%和57.78%;工业及激光光学产品毛利率分别为48.98%、32.74%、29.78%和45.57%;生物识别产品毛利率分别为27.56%、34.27%、35.06%和34.50%。

2019年负债同比增长141.69%

上述数据显示,2019年,海泰新光负债总额同比猛增。2018年和2019年,海泰新光资产总额同比增幅分别为18.21%、20.86%,负债总额同比增幅分别为16.87%和141.69%。

其中,过去三年及一期,海泰新光流动负债分别为3580.32万元、4225.04万元、9391.40万元和6968.79万元,占负债总额的比例分别为96.30%、97.24%、89.43%和99.23%;非流动负债分别为137.45万元、120.09万元、1110.56万元和54.29万元,占比分别为3.70%、2.76%、10.57%和0.77%。

2017年末、2018年末、2019年末及2020年6月末,海泰新光短期借款余额分别为500.00万元、1000.00万元、3000.00万元和3000.00万元,占流动负债的比例分别为13.97%、23.67%、31.94%和43.05%。海泰新光称,2019年末,公司的短期借款余额较2018年末增加2000万元,主要系公司预计将支付购买美国飞锐业务的投资款及“人才公寓及工业厂房(二期)项目”工程款,资金存在缺口,故通过银行借款筹措资金。

2019年末,海泰新光长期借款1000万元,借款人为其子公司淄博海泰,占当年非流动负债总额的90.04%,合同金额为三年,利率为5.15%。

报告期内,海泰新光流动比率分别为3.35、3.29、1.63和2.36;速动比率分别为2.36、2.05、1.06和1.62。

过去三年及一期,同行业可比上市公司流动比率平均值分别为4.37、3.88、3.77和3.86;速动比率平均值分别为3.38、3.06、2.97和3.09;资产负债率平均值分别为26.17%、22.36%、24.81%和29.05%。

2020年上半年研发费用率下滑

报告期内,海泰新光研发费用支出分别1610.70万元、2227.88万元、2853.80万元和1213.04万元,占营业收入的比例分别为8.90%、11.10%、11.29%和8.97%。

同期,开立医疗、迈瑞医疗、万东医疗和天松医疗4家同行业可比上市公司研发费用率平均值分别为9.93%、10.17%、10.77%和11.72%。

2017年至2019年,海泰新光研发费用率与同行业可比公司的平均值较为一致。海泰新光称,2020年1-6月,由于公司研发费用中直接材料投入金额相对较低,公司的研发费用率低于同行业可比公司的平均值。

报告期内,海泰新光研发费用主要由职工薪酬、直接材料投入组成,其中职工薪酬和直接材料投入金额占研发费用的比例变化较大,主要系:(1)2017-2019年研发人员的数量持续上升,薪酬支出增加;(2)2020年1-6月由于研发项目内容及所处阶段等原因,直接材料投入金额相对较低。

2017年、2018年、2019年和2020年1-6月,海泰新光研发费用中职工薪酬分别为474.88万元、833.35万元、1264.47万元和677.09万元,占比分别为29.48%、37.41%、44.31%和55.82%;直接材料投入分别为941.44万元、1041.34万元、1245.55万元和386.41万元,占比分别为58.45%、46.74%、43.65%和31.85%;委外费用分别为0元、58.25万元、147.45万元和48.00万元,占比分别为0%、2.61%、5.17%和3.96%;折旧摊销费分别为54.82万元、80.45万元、91.15万元和54.19万元,占比分别为3.40%、3.61%、3.19%和4.47%。

截至2020年6月30日,海泰新光拥有研发人员71名,占公司员工总数量的13.92%,其中核心技术人员有5名。

招股说明书显示,海泰新光共取得28项境内专利(包括发明专利16项,实用新型专利10项,外观专利2项)和3项境外专利(均为发明专利)。

海泰新光最新取得的一项发明专利,申请日为2017年12月28日,授权公告日为2019年10月11日。该公司在招股说明书中称,部分专利正在申请过程中。

2017年、2018年、2019年和2020年1-6月,海泰新光核心技术产生的营业收入分别为1.66亿元、1.79亿元、2.19亿元和1.19亿元,占当年的主营业务收入比重分别为92.81%、90.34%、86.93%和88.41%。虽然该公司核心技术产生的营业收入逐年增长,但占当期营业收入的比重却逐年下滑。

销售费用低于同业

2017年、2018年、2019年和2020年1-6月,海泰新光销售费用分别为481.53万元、555.30万元、658.00万元和280.99万元,占营业收入比例分别为2.66%、2.77%、2.60%和2.08%。

报告期内,同行业可比上市公司销售费用率平均值分别为18.44%、18.04%、18.35%和17.05%。

海泰新光称,报告期内,公司销售费用率低于同行业可比公司,主要原因为:同行业公司的产品主要面对医院等消费终端,客户群体广,需要更多的销售人员,并在日常经营中进行产品的宣传、推广,因此销售人员的薪酬、差旅费及业务宣传费、推广费占收入的比例较高。

海泰新光销售费用主要由销售部门职工薪酬、差旅费、业务宣传费构成。报告期内,该公司销售费用中职工薪酬分别为238.88万元、338.03万元、420.60万元和206.76万元,占比分别为49.61%、60.87%、63.92%和73.58%;差旅费分别为86.34万元、102.52万元、89.99万元和7.63万元,占比分别为17.93%、18.46%、13.68%和2.72%;业务宣传费分别为49.94万元、39.81万元、62.53万元和14.66万元,占比分别为10.37%、7.17%、9.50%和5.22%;业务招待费分别为45.75万元、20.74万元、24.42万元和9.08万元,占比分别为9.50%、3.73%、3.71%和3.23%。

该公司称,2020年1-6月由于新冠疫情的影响,商务活动明显减少,公司的差旅费、业务宣传费、业务招待费等明显下降,导致销售费用金额及占营业收入比例有所下降。

管理费用高于同业

2017年度、2018年度、2019年度及2020年1-6月,海泰新光管理费用分别为1850.12万元、2244.84万元、2725.27万元和1439.95万元,占营业收入的比例分别为10.22%、11.19%、10.78%和10.65%。

报告期内,同行业可比上市公司管理费用率平均值分别为8.79%、8.47%、8.00%和8.60%。

海泰新光称,报告期内,公司管理费用率高于同行业可比公司的平均值,主要原因为在生产经营过程中管理费用中部分费用更为刚性,不完全与营业收入的规模呈正向关系,因此行业中收入规模越大的公司,一般来说管理费用率相对越低。上述可比公司中,迈瑞医疗、开立医疗和万东医疗销售规模大于公司,管理费用率低于公司,天松医疗销售规模小于公司,管理费用率高于公司。

海泰新光管理费用主要由职工薪酬、折旧摊销费、中介机构费构成。其中,职工薪酬分别为1042.55万元、1260.04万元、1588.36万元和628.27万元,占比分别为56.35%、56.13%、58.28%和43.63%;折旧摊销费分别为166.91万元、227.81万元、275.62万元和97.82万元,占比分别为9.02%、10.15%、10.11%和6.79%;办公费分别为180.17万元、169.64万元、203.24万元和70.00万元,占比分别为9.74%、7.56%、7.46%和4.86%;中介机构费分别为129.77万元、95.95万元、199.84万元和428.42万元,占比分别为7.01%、4.27%、7.33%和29.75%;业务招待费分别为38.80万元、46.96万元、67.08万元和39.63万元,占比分别为2.10%、2.09%、2.46%和2.75%。

海泰新光称,报告期内,公司管理费用逐年上升,主要为:1、2017-2019年度职工薪酬逐年增加,原因2017-2019年度公司规模不断扩大导致员工人数逐渐增加,员工的薪酬水平也有所上升;2020年1-6月薪酬总额有所下降,主要原因系新冠疫情期间社保费用减免、未发生股份支付,以及受美国疫情的影响,美国奥美克管理人员未及时到岗,薪酬支出减少等;2、2017-2019 年度折旧摊销费逐年增加,系淄博海泰增加土地使用权摊销、装修费等所致;2020年1-6月折旧摊销费降低,系淄博海泰装修费已于2019年摊销完毕,本期未发生;3、2020年1-6月中介机构费金额较大,系本次发行过程中向各中介机构支付服务费用。

曾调整股权架构 股东中有国资身影

海泰新光在新三板摘牌前,曾调整股权架构。

2018年9月,海泰新光曾发布收购报告书披露,收购人青岛普奥达企业管理服务有限公司(下称“普奥达”)通过股转系统集合竞价转让方式以每股15.5 元的价格收购黄强、王秀香分别持有的海泰新光24.9万股及5.6万股股份。

此次收购前郑安民合计控制海泰新光43.29%的股份,为海泰新光实际控制人。收购后普奥达持有海泰新光525.5万股股份,持股占比15.01%,成为海泰新光的第一大股东。郑安民通过本人及美国飞锐,并通过与普奥达签订的《一致行动协议书》合计控制青岛海泰新光43.29%的股份,为公司实际控制人。

普奥达的第一出资人为郑耀,其认缴出资额384.00万元,股权比例32.00%。

郑安民系郑耀堂叔,郑耀通过杰莱特间接持有海泰新光0.08%的股权,通过普奥达间接持有海泰新光5.36%的股权,合计间接持有海泰新光5.44%的股权。郑耀与海泰新光直接股东马敏系夫妻关系。马敏直接持有海泰新光1.10%的股权,通过普奥达间接持有海泰新光3.69%的股权,合计持有海泰新光4.79%的股权。

且海泰新光背后,还隐隐出现了国资的身影。其前十大股东中,上海德丰杰龙升创业投资合伙企业(有限合伙)升持有青岛海泰新光320万股,而德丰杰是上海国资旗下孙公司参股的企业。

存在1项违法违规行为

报告期内,海泰新光存在1项违法违规行为。

海泰新光子公司淄博海泰新光光学技术有限公司2017年9月缴纳了淄博市地税局关于公司逾期申报的罚款300元,该金额较小,未构成重大违法违规。

7处租赁房屋未办理备案登记

据了解,海泰新光及子公司共存在7处房屋未在房屋租赁管理部门办理备案登记。

7处租赁房屋中,其中1处房屋为海泰新光租赁,用作员工宿舍;淄博海泰租赁4处房屋,出租房均为个人,用途均为员工宿舍;1处房屋为海泰新光子公司奥美克医疗租赁,用作员工宿;海泰新光子公司美国奥美克从美国飞锐租赁1处房屋,面积为603.87平方米,作为销售、市场、组装、维修、光学镀膜及其他合法用途。

根据自 2009年9 月1日起施行的《最高人民法院关于审理城镇房屋租赁合同纠纷案件具体应用法律若干问题的解释》(法释[2009]11号)第四条的规定,“当事人以房屋租赁合同未按照法律、行政法规规定办理登记备案手续为由,请求确认合同无效的,人民法院不予支持。”根据《商品房屋租赁管理办法》,房地产管理部门有权责令当事人补办租赁登记备案手续,单位逾期不办理的,将被处以1000元以上10000元以下罚款,因此海泰新光及其子公司存在被房地产管理部门罚款的潜在风险。

海泰新光称,但鉴于1)公司及相关子公司报告期内正常使用该等物业,未因上述租赁物业未办理登记备案而被主管机关予以处罚;2)依据《中华人民共和国合同法》和《最高人民法院关于审理城镇房屋租赁合同纠纷案件具体应用法律若干问题的解释》等相关规定,上述有关租赁合同未办理租赁登记备案,不会影响租赁合同的合法有效性和对租赁房屋的合法使用权,可能面临的罚款金额较小,不会对公司的生产经营造成产生重大不利影响,不会对公司的本次发行上市构成法律障碍。

2年分红6660万元

2018年和2019年,海泰新光各分红一次,累计分红金额为6660万元。

2018年5月14日,海泰新光召开2018年第二次临时股东会并作出决议,宣告分配现金股利3400.00万元。该公司于2018年6月实施,发放现金股利3400万元。

2019年9月20日,海泰新光召开2019年第三次临时股东大会并作出决议,宣告分配现金股利3260.00万元。该公司于2019年9月第一次实施,发放现金股利1815万元;于2019年10月第二次实施,发放现金股利1445万元。