杨国福上市背后:一个东北家族的“起飞”?

核心提示:

1、杨国福麻辣烫是典型的家族企业,也因此成为专家口中的“高危企业”。有投资者较为担忧公司的治理结构及“内部人控制”问题严重,也有专家因其创始人仅有小学学历,对企业发展存在质疑;

2、杨国福麻辣烫的管理能力与加盟模式,是其食品安全问题频发的关键原因;

3、目前,杨国福麻辣烫的人均消费价格已经逼近了麻辣烫这一品类的天花板。但未来,杨国福麻辣烫的价格可能更高;

四川人发明麻辣烫这种美食之初,或许不曾想过有一天这种简单美味的小吃可以风靡全国,甚至孕育出一家门店营收破10亿的准上市公司。

2月8日,曾提出要“对标星巴克”的上海杨国福麻辣烫,向中国证监会国际部递交了上市申请材料,向“麻辣烫第一股”发起了冲刺。

据官网信息显示,截至2021年,杨国福麻辣烫加盟店数量已拓展至6000余家。有报道称,2020年,其门店营业额已经 达到60亿-70亿元,集团营收也突破12亿元。

站在快餐融资的风口之上,杨国福麻辣烫要“起飞”了?

东北麻辣烫的“帝国往事”

提起杨国福麻辣烫,几乎可以称为“国民麻辣烫”的存在。从2003年哈尔滨永和街的“杨记麻辣烫”到风靡全国、超6000家门店,杨国福麻辣烫用19年时间,走到了麻辣烫行业的前列。

然而,这家大型连锁企业的成长之路,并非是人们传统意义中的商业巨擘崛起方式,而是成长于小作坊、家庭式管理,是一家典型的家族式企业,杨国福一家三口控制着杨国福集团上市之前的100%表决权。

据凤凰网美食了解,杨国福麻辣烫创始人杨国福本人颇为低调,网上鲜少他的个人资料,只知道他的名字是杨国福。从现有的采访信息中了解,杨国福出生于60年代,是个地道的东北人。他成长在一个典型的东北家庭,那个年代家中兄弟姐妹众多,出身农村的父母根本没有能力去供所有子女读书,因此,杨国福仅具备小学学历,早早辍学帮衬家里。

虽然没有读过什么书,但杨国福从小就帮着家里干活:种地、放羊、养猪都不在话下;长大后开小卖部、摆路边摊的经历,都或多或少为他后来开拓的麻辣烫事业打下基础。

彼时,2000年的杨国福夫妇还只是在哈尔滨路边摆摊卖烤串和烤鱿鱼的小商贩,有人将这称作杨国福的创业初始阶段,但实际上这时候的他还未接触麻辣烫,二人的小生意也仅仅是赚的辛苦钱。

但在一年后,发源于四川的麻辣烫正式闯入了他的视线:偶然的一次,杨国福看到在周边做麻辣烫这种小吃的商户生意不错,于是也开始打起了做麻辣烫生意的主意。

有意思的是,杨国福本人一点辣也吃不了。所以,这或多或少地让杨国福在接触麻辣烫之初,就立志做出更“东北”、和适合北方的麻辣烫。当然,最后的结果是,仅有小学文化的杨国福愣是研究出了“可以喝的麻辣烫”。

2003年,第一家杨国福麻辣烫(当时叫做“杨记麻辣烫”)在哈尔滨永和街开业。

第一家店开业不久,旋即生意火爆。不少杨国福的家人亲戚也开始加入了“杨国福麻辣烫”的大军。有媒体报道称,另一家“麻辣烫巨头”——张亮麻辣烫的创始人张亮就是杨国福的亲戚,而最开始,张亮也是在其舅舅杨国福的店内打工、负责炒料,直至另立门户。

有媒体评论称,东北地区讲究人情关系,大家纷纷依靠亲友关系找活计、谋生活。杨国福便是如此,最初的生意有了起色之后,周围的许多亲戚朋友也纷纷投靠或者加入。

一人得道

彼时亲戚朋友们的加入,或是杨国福重视家族成员、崇尚家族式管理经营的最早展现。随着杨国福麻辣烫的规模化发展、加盟模式的完善,杨国福的家族化经营理念也开始显露。

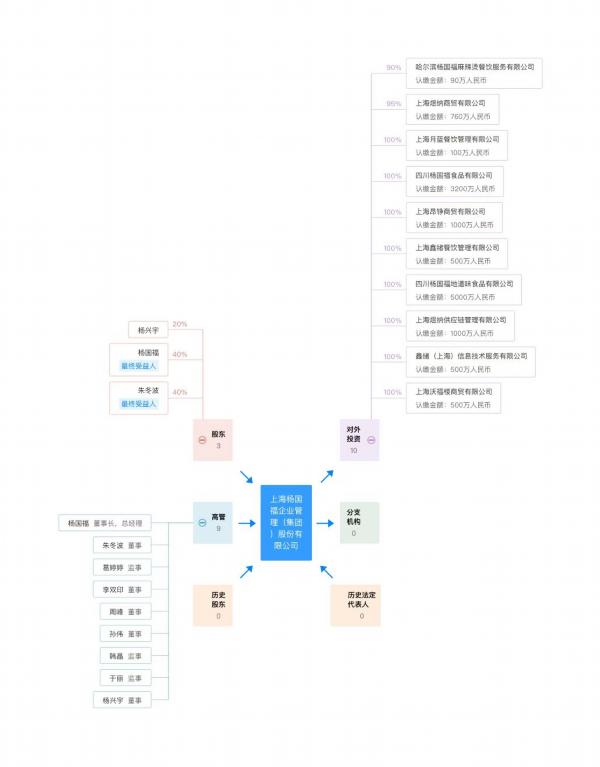

在杨国福麻辣烫快速发展的那几年中,杨国福先后成立了杨国福企业管理集团,以及员工激励平台上海福果果、第三方管理伙伴负责人激励平台上海圣恩福。

在此次的招股书中,也对杨国福及其亲友的股权进行了全面明晰。杨国福麻辣烫执行董事分别为杨国福、朱冬波女士、杨兴宇、孙伟、周峰、李双印;独立非执行董事分别为汤庆顺、徐长宁、程如龙。

其中,杨国福、朱冬波女士为夫妻关系,杨兴宇为杨国福、朱冬波女士的儿子。

IPO前,杨国福、朱冬波分别持股为38.79%,杨兴宇持股为19.39%,上海福果果持股为1.94%,上海圣恩福持股为1.09%。

公司董监高中的关键岗位,也全部由杨氏家族占据。由9人组成的董事会中(6名执行董事、3名独立董事),杨氏家族成员占有4席,均为执行董事。杨国福为董事长、首席执行官;朱冬波为执行董事;杨兴宇为首席运营官;孙伟是杨国福的表妹夫,为执行董事兼四川杨国福董事兼总经理,掌管公司生产环节。

杨国福的表妹韩晶为公司监事会主席,同时还担任子公司上海煜纳董事、总经理;朱冬波的外甥女张帆、白杨夫妇俩,分别是杨国福集团旗下子公司上海昂铮、鑫绪信息、上海蓝月的董事、总经理。另外,朱冬波的堂妹朱丹丹任职子公司沃福楼董事、总经理。

招股书中还显示,杨氏家族十余“七大姑八大姨”,在全国多地有54家加盟餐厅,以及日本、新加坡10家加盟店。2019年、2020年及2021年1-9月,分别产生关联交易金额1176.68万元、1204.26万元和1590.36万元。

此外,朱冬波的胞妹朱冬艳100%持股的北京东西丰、表弟孙国荣控制的南昌恒宣盛盟;杨国福堂妹夫李建华控制的广州海兰,均为杨国福集团第三方合作伙伴,负责集团北京、天津、重庆、河北328家加盟餐厅;江西、福建251家加盟餐厅;广东593家加盟餐厅的管理和监督。2020年,分别获得管理费387.46万元、227.81万元和539.79万元。同时,3人各持有上海圣恩福18.7402%、4.1110%和7.7059%出资份额,间接持股杨国福集团。

来源:天眼查APP如此庞大的人际关系网络构成的管理体系,从人情关系的角度来看,在一致性上有着强大的优势,但前提是,这种血缘和亲属关系可以保持一致性。

值得注意的是,自2015年在上海设立公司以来,杨氏家族作为一个统一的集体共同管理和控制着上海杨国福。2021年12月10日,杨氏家族还订立了“一致行动人协议”,就集团财务、经营政策、人力资源和其他重要事项的决定采取一致行动。协议显示,若杨氏家族未能就有关事项达成一致意见,杨氏家族同意按照杨国福的指示行动。

但这一颇具保证书形式的协议,并不具备打消投资者疑虑的关键作用。有投资者较为担忧公司的治理结构,及“内部人控制”问题严重。

一位业内人士指出,即便是保证了对外事项决定的一致性,但无论是杨国福还是其家族成员,并不是职业经理人,未来上市公司的管理并非是简单的加盟管理和物流配送问题。

根据复旦大学的研究表明:家族企业绩效与家族控股比例、企业上市时间呈非线性相关关系,且随着后两者的上升,绩效均有先上升后下降的趋势。

“现在的杨国福麻辣烫是一个高危企业,暴雷的风险很大”,中国著名的食品产业分析师朱丹蓬向凤凰网美食表示,“麻辣烫作为一种低端餐饮品类,只能靠规模取胜。可另一方面,杨国福的低学历又很难驾驭越来越庞大的商业体量。实际上,家族企业需要在适当的时候,引入职业经理人,产生‘鲇鱼效应’,才能保证企业的长远化发展。”

成也加盟,败也加盟

其实,这家家族式企业的快速成长,不仅仅是来自于吃货们的贡献,杨国福麻辣烫加盟模式、打造供应链体系更是功不可没。

据报道,到2019年时,杨国福麻辣烫的加盟店已进入全国400座城市、达到5500余家;到2020年,杨国福门店数量已经拓展至6000家。加盟制也成为杨国福麻辣烫的主要收入来源。2019年,杨国福曾在媒体采访中透露,当年公司营收预计将达到13亿元;这其中,加盟费只占两成,多数收入来自商贸模块,包括向加盟商销售调味料、食材、厨房设备、餐厅家具等。

截至2021年9月30日,杨国福麻辣烫的杨国福品牌旗下共有5783家餐厅,包含位于上海的3家自营餐厅,5759家在中国大陆的加盟餐厅,及布局在澳大利亚、加拿大、韩国、美国、日本和新加坡的21家海外加盟餐厅。

招股书显示,杨国福麻辣烫2019年、2020年营收分别为11.82亿元、11.14亿元;毛利分别为3.3亿元、3.2亿元;毛利率分别为27.9%、28.7%。

杨国福麻辣烫2019年、2020年经营利润分别为2.42亿元、2.19亿元;期内盈利分别为1.81亿元、1.69亿元。

杨国福麻辣烫2021年前9个月营收为11.63亿元,上年同期的营收为7.23亿元;经营利润为2.59亿元、1.24亿元;期内利润为2.02亿元,上年同期期内利润为9446万元。

单从数据来看,作为一家坚持不融资的快餐品牌来说,杨国福麻辣烫不可谓不成功。

但是,阳光背后的阴影逐渐显现。加盟模式是杨国福麻辣烫获得快速扩张和高盈利的“法宝”,但管理和品控的问题依然让其得不偿失。

据了解,杨国福集团公司内部只有9人负责上海、四川等少数几个省份几百个直接加盟店的管理,剩余5423家加盟店都交给了18家第三方公司。

客观上讲,加盟以及第三方管理模式,节省了杨国福自身的管理成本,提升扩张速度,同时,也会增加对加盟商的管理风险。

此前,曾有视频博主暗访杨国福门店,就发现仓库有老鼠屎、被老鼠啃过的食材继续使用等问题。随后,经国家市场监管部门统筹,对杨国福全国3000余家门店进行集中排查,超过800家责令整改、5家被警告、24家被立案调查。

据国家市场监督管理总局官网显示,此前,在2018年至2021年期间,杨国福曾因多起违规行为被责令停业整顿。

2021年下半年,北京消协发布的食品安全问题通报中显示,存在食品安全问题的企业名单中,杨国福麻辣烫存在食安问题门店的数量排名第二。在外卖平台和社交媒体上,来自消费者对杨国福麻辣烫食品安全问题的吐槽也不少,包括吃了之后闹肚子,在菜品中吃出虫子、头发等异物等等。

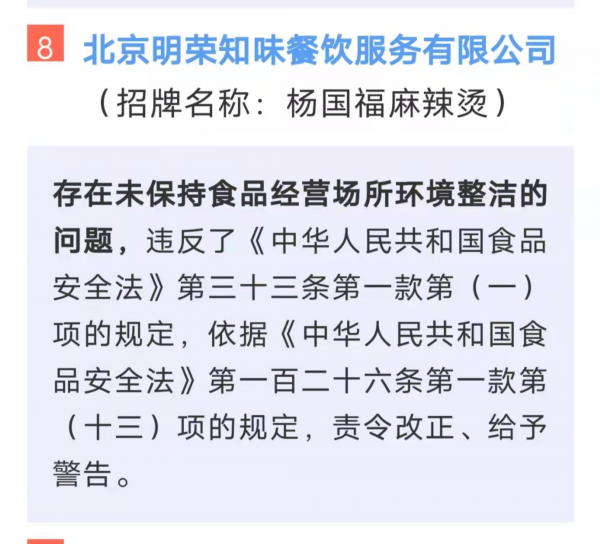

而就在不久前的2022年3月2日,海淀区市场监督管理局就餐饮食品安全大检查工作进行通报,杨国福麻辣烫一餐饮门店,又因存在未保持食品经营场所环境整洁问题,被责令改正、给予警告。

在杨国福麻辣烫的模式中,其收入主要来自加盟费、给加盟餐厅供应汤底、菜品等。按照加盟要求,加盟餐厅使用的汤底、调料等必须采用杨国福自有工厂生产的产品,2019年和2020年,该部分收入分别为2.98亿元和3.20亿元,分别占比各期收入的25.2%和28.7%;更大的收入,则来自杨国福向加盟商转售第三方的货品,分别为6.79亿元和6.80亿元,分别占比各期收入的57.4%和61.1%。

2021年,杨国福在接受媒体采访时,对标的对象改为了星巴克。相比起偏重传统餐饮模式的海底捞,星巴克的品牌更为高端,客单价也和杨国福麻辣烫较为接近。杨国福在采访中提到,星巴克的会员体系、文化和多元化,也更为吸引他。

对于这一消息,一位食品领域从业人士表示,对标星巴克的目标是好的,但是对于一家食品安全问题差到这个地步的企业来说,不是应该先把自己加盟店的卫生和食品安全问题理顺清楚吗,这样的杨国福麻辣烫你敢吃吗?

朱丹蓬则更是向凤凰网美食直言“对标星巴克这一说法纯粹属于蹭热度。目前杨国福麻辣烫连供应链都无法实现标准化,怎么对标星巴克?目前,星巴克可以做到所有咖啡豆都来自同一产地,而杨国福麻辣烫还停留在分散采购的阶段。更何况很多加盟商更喜欢本地区采购,其对于产品质量、风味的控制与星巴克根本无法相提并论。”

高客单价不是上市护身符

实际上,杨国福麻辣烫所开创的标准化模式确实值得敬佩,但是麻辣烫这一行业的门槛并不高。不少消费者对凤凰网美食表示,自己更期待杨国福把自己的餐饮业务做好,而不是总想着做大。

企查查数据显示,从2015年开始,麻辣烫企业的注册量持续攀升,截至2021年10月,全国麻辣烫相关企业总量达到17.4万家。

今年年初,包括老乡鸡、和府捞面、乡村基、绿茶餐厅、老娘舅等等餐饮企业相继传出了上市消息。

“事实上,这个趋势至少从2019年就已经形成。随着时代的发展,消费者的要求越来越高,对品牌的挑战与经营风险越来越大。餐饮企业想要提升其综合能力、核心竞争力、拓宽其护城河,靠自身的资金是远远不够的。因此,只能依赖资本为其输血。”

更值得注意的是,消费者们发现,杨国福越来越贵了。

在豆瓣、微博等平台上,随处可见网友的吐槽。伴随着杨国福即将上市的消息,有网友甚至表示,杨国福是不是玩不起,拿我们的钱来送他上市吗?

尽管网友的言语颇为偏激,但有媒体统计,美团平台上,在上海、深圳等一线城市,杨国福麻辣烫部分门店的人均客单价也达到了40元左右。

“随便一点,四五十是正常。而且很多食材都是质量不高的加工食品,比如没什么肉的鱼丸、各种烟熏肉。”这已经成为了吃杨国福的常态。

作为一个快餐品牌来说,这个价格确实有点过高。只不过,未来杨国福麻辣烫的价格,有可能更高。

“随着杨国福麻辣烫的上市,肯定会调整其产品结构。有些商品还会继续涨价。至于原因,那是因为杨国福认为其已经上市了,有涨价的能力。”朱丹蓬向凤凰网美食表示。

可涨价的麻辣烫依旧是麻辣烫,他的护城河并不宽。更何况,涨价并不一定能带来企业管理能力、服务能力、产品核心竞争力的提升。

正因如此,即便是身为行业头部的杨国福麻辣烫,要想成功上市,面临的挑战也是巨大的。

从路边摊发展到上市公司,杨国福麻辣烫的创始人杨国福,确实走出了一条别人不敢想的发家上市之路。但从一家家族式企业,顺利进阶为一家合格的上市公司,杨国福其人和他的“麻辣烫帝国”显然需要思索的不仅仅是麻辣烫的秘方。

凤凰网《风暴眼》出品作者|艾鹿 冯毅 编辑|冯毅 策划|王振宇