商场红利逐渐见顶,购物中心的餐饮店如何继续作战?

成也商场,败也商场。

曾经,商场成就了一批如西贝、海底捞、外婆家等头部餐企,它们借助商场红利功成名就,赚得盆满钵满。

在2019年,超200+商场关门、近400+地产商破产、大批网红店倒闭......商场也正面临着关门、亏损、“换脸”,自身难保。

如今,商场和商场餐饮就像是绑在一根绳上的蚂蚱,唇齿相依,休戚相关。商场的渠道红利逐渐消失,商场餐饮早已进入存量时代。

01

购物中心餐饮发展环境与现状

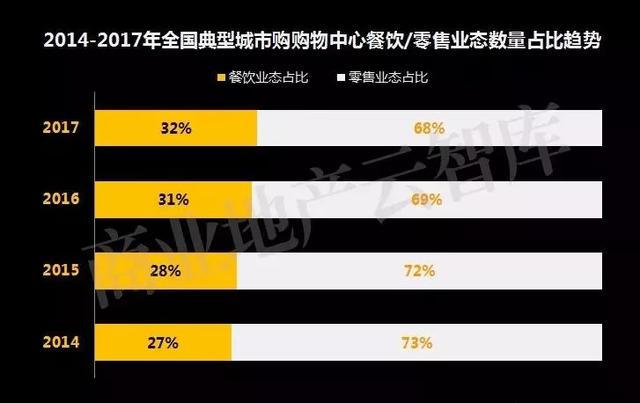

1、购物中心餐饮业态占比逐年上升,不断蚕食零售生存空间

■ 大数据中心统计,2014-2017年全国典型城市购物中心餐饮业态占比逐年上升,不断蚕食零售生存空间。

■ 未来,多重因素驱动下,购物中心餐饮消费需求呈现明显的个性化、体验化、多元化趋势;而消费端的变化促使供给端在品牌、运营、品类等方面不断创新,特色餐饮、网红餐饮、单品餐饮等新兴业态不断涌现。

2、购物中心餐饮“开店潮”与“关店潮”并行,迭代提速,存活空间收窄

■ 大数据中心统计,2017年购物中心餐饮关店数量占比最高,达36%;同时开店数量占比亦最高,达38%,整体呈“开店潮”与“关店潮”并行态势,迈入“数量+质量”的双重红海,存活空间收窄。

■ 细数近段时间关店的餐饮品牌,多数是因为食品安全、品牌老化缺乏创新意识、管理不善、服务意识差等问题。而随着消费领域的供给侧改革,未来“引领人民美好生活”的优质餐饮品牌将获得巨大发展空间。

3、商场流量大战,大品牌成香饽饽,小品牌被收割

在商场扎堆开的情况下,为了生存,也开启了“抢客”大战!怎么吸引人来呢?自带流量的餐饮大品牌成了香饽饽。

“知名老大哥们积攒下来的红利太大了,商场为了引流也是够拼的。”

“商场让利大品牌的空间实在是太大了,我们这些小品牌想想都是犯罪。”

在餐饮业“三高一低”的当下,“租赁成本”是个大头,一般情况下会占到营业额的20%左右,而海底捞的商场物业租金成本竟然能低至3.9%。

如此“变态”的数字,其实很多餐饮老板已经见怪不怪,以海底捞为首的头部品牌所拥有的资源,已经演化为行业内心照不宣的一种“潜规则”。

尤其是新商业综合体接连开启,为了让头部品牌带流量,跪求其进驻,经常拿出免租金、补贴装修、最好的位置、专用电梯、排他条款这样的杀手锏。

这就让很多头部餐企站在既得利益的最前端,用最少的钱开疆僻壤,将品牌越做越大。

头部餐饮企业拥有最好的资源、最低的租金,那商场从何赚钱?

羊毛出在羊身上,当然是从其他小品牌身上“薅羊毛”。小品牌费劲心思入驻MALL以后,却同MALL一同进入“养店期”,MALL招商以后自然是有钱慢慢攒客流量。

殊不知没有名气的小品牌,哪能耗得起,高额的房租成本、人员成本,还有入不敷出的营收,赔钱成为必然。比之更糟糕的是,那些看似生意好、每个月都赚钱的店面,实际上也在亏损。

“有些老板根本不会算账,比如有一家中餐馆投资200万,每个月赚2万,你要花多久才能把本钱赚回来,还得保证商场房租不涨。”一餐饮行业的老炮儿说。

往往在商场的是试运营期间,餐饮老板们看似以低价格、好政策入驻,实际是花钱在为商场“养店”,没客流、没营收,赔本还要赚吆喝。

02

客单价定位,决定适宜入驻的商场

定价决定项目的生死。这对于餐饮行业是说:定价决定了餐饮门店的客群,及所适合的经营地点。

比如说,你做主营西式烤海鲜,人均消费是150-180元,以2人消费台位居多。那么你的客单价就是300-360元。在二、三线城市,这个客单价不算低。那么,你店面选址所对应的商场,必须有对应消费水平的客群。

以商场本身来说,有位于休闲商业区的、有位于商贸交易区的,有位于商务办公区的,有位于高校聚集区的,有位于社区聚集区的;其所针对的客群及消费水平,是存在较大区别的。如果你的客单价在300-360元区间,入驻高校聚集区的消费广场,一般来说并不合适,因为区域的主力群体消费水平有限。

另外,从外部环境,须注意商场周边因素对客群消费的影响。

以武汉解放大道的荟聚购物中心、凯德西城广场为例,实际上两者的直线距离并不远。但荟聚购物中心的餐饮消费人气及消费能力,远强于凯德西城广场。因荟聚购物中心与宜家、红星美凯龙等商业体接壤,诸多建材、家居消费者会顺便逛荟聚购物中心。建材、家居类的看样选样及订购,过程往往超过4小时,使得其午间有在区域进行餐饮消费的刚性需求;且相对于建材、家居动辄数千上万金额的消费,100-300元的餐饮消费在此显得“对比接受度”更高。

而凯德西城广场,尽管有着“新加坡凯德”的品牌加持,但所处的解放大道古田区域,历来消费水平一般;且向东有汉西商圈、向西有舵落口商圈的双重竞争。使得餐饮商家在凯德西城普遍面临客流有限的现状。

这里说“客单价”与选择商场的关系,同时再说下须注意商场内部因素:核心即是注意商场的客流动线、电梯排布、门店视角、同业排布、互补业态排布等情况;切莫选了好商场,但入驻了好商场中“差位置”。

03

守住高坪效,探索小店方向

最近融资的中式餐饮在主力店的选址上有一个共性特点:占领商场的优质位置。

在一线城市S级商圈开出爆店,对新一代餐饮品牌有着重大的战略意义。因为这会成为后续全国拓展时招商的重要参考案例。

随着时代的变化,商场也逐渐变成作为餐饮品牌展示的秀场。招商的标准也比过去更加细化,招商经理对门店的感性判断程度较高,如何针对招商圈进行“营销”也影响着品牌在商场开店的节奏。

续约是很多商场餐饮的痛点。上一代从商场起家的网红餐饮如绿茶、西贝正在积极地探索小店型模式。

当网红的效应不再,想要持续地在商场扎根,往小店型探索是维持高坪效的一种路径。

1、入驻商场指南:抢占优质、成熟的商场资源

在商场开店有很多优势。对于连锁餐饮业态来说,商场降低了它们的选址难度。曾经在购物中心没那么多的时候,开店选址是极其非标的,每开一家店都要去找房东谈。

现在,一家连锁餐饮品牌可以很方便地找到商场进行谈判,加速全国开店的节奏。

当然,在商场开店也有着很多显而易见的弊端,比如营业时间受限制,很多餐厅因此错过早餐或者夜宵档。商场的租金高也是非常大的成本压力。

不过硬币的反面就是有高人气的餐饮品牌往往诞生于商场——因为这里的客群更优质、也更高端,积攒起的人气和口碑在社交网络的引起的传播也更加轰动。

对于大多数餐饮品牌来说,优质、成熟的商场仍然是稀缺的资源。尤其对新店来说,如果能借助头部购物中心建立起初期的品牌势能,将会成为日后在更多地区选址开店的有力杠杆。

尤其是线上的红利已经逐渐见顶,而商场作为自然流量的入口,还存有被挖掘的流量洼地。随着中国商业体进入到存量时代,优质的商场掌握了更大的话语权。

餐饮企业如何能在与商场的谈判中赢得更好的条件?在我们对一线城市头部购物中心的访谈中发现,一旦店铺的单位经济模型(UE)超过一个临界值后,更多感性的标准反而在招商选择上占有更大的比重:

(1)到店体验。

招商经理会根据自己去店铺体验的感受来做出招商的决策。因此,店铺的整体品质,如产品质量、装修设计风格、硬件陈设等方面的细节都会对入驻有很大影响。

(2)品牌订阅号、视频号、抖音、微博、小程序等内容和体验。

线上的营销能力已经成为连锁店的必备能力之一了,如果店铺可以做到在社交网络上完成种草、引流到线下,并且持续创造客流,那它就从一个流量的拦截者变成一个流量制造者。

(3)同行的反馈评价以及周边去过的同事朋友反馈。

关系是一门永恒的玄学,但商务拓展和在招商圈塑造口碑的能力也是创业团队的核心竞争力。

此外,开店也讲究节奏感。一个餐饮店是否接受投资并且完成快速扩张并不是头部购物中心最关心的事情。

制造稀缺性和差异化,反而是招商时更看重的要素。这中间有一个供需关系的心理把控问题,求而不易得往往会刺激消费者打卡。

2、小店型的红利时代:守住高坪效

过去10年,大量的网红餐厅从商场中诞生,并逐渐开到全国。

比如,在香港递交招股书的绿茶餐厅,就是伴随着国内过去国内商场快速增长而崛起的连锁餐厅。

40-50元就能吃到很多味道不错的菜,还可以享受颇具小资情调的用餐环境。这也是许多初代网红餐饮的商业本质:用降到贴近成本的价格和极致性价比,来换取高客流,最终实现利益均衡。

作为网红餐饮的孵化场,商场的变迁也影响入驻其中的餐饮业态的发展。在创立早期,绿茶、外婆家、西贝等餐厅凭借着创意地方菜的稀缺性和极佳的门店引流能力,有能力与Mall谈到非常合适的租金条件。

但随着网红餐厅的光环的退去,很多商场餐饮很难再聚集起昔日的客流,很大程度上影响了单店的赚钱效益和整体的拓店能力。

餐饮行业愈发红海竞争也让老网红逐渐失去市场份额。根据绿茶的招股书显示,绿茶所在的休闲餐饮赛道CR5加起来也不过3.8%,市场极为分散。

在门店经营方面,2020年公司的翻台率为2.62次/日,已经连续三年低于4次/日的翻台率保本点。

为了提高坪效,以绿茶和西贝为代表的初代网红餐厅正在不断地拓展小型门店。

从2018年到2020年,绿茶餐厅的小型门店占比逐步提高,由21.5%升至38.9%,到了2020年底,绿茶大型餐厅(用餐面积占地超过450平方米)110家占比为61.1%,小型餐厅(用餐面积占地450平方米或以下)70家,占比为38.9%。

对于大多数商场餐饮来说,它们只是流量的沉淀者,商场本身的定位、选址、运营能力支撑着大部分的客群,而流量沉淀者就是不断针对品牌的客群去做转化、沉淀和复购。

只需服务好自己圈住的客群,就可以支撑起一个门店在商场的坪效水平。相比起大店经营的重投入,风险变得更可控。

当然,这里面也有例外。比如像文和友这样的超级大店,可以做到自带IP和完成的场景塑造能力。

像海底捞这样的高认知度的全国连锁品牌也长期享受着商场追捧,它的租金能够保持在低于同行的水平。

结语:

商场的四处开花,带来了消费人流的分流;且商场餐饮业态比例的加大,加之招商执行中的欠合理,造成同一商场多家同品类餐饮间的激烈竞争。笔者见过在一家中型的商场,同一楼层同时出现3家火锅,4家烧烤店的业态现状,除装修风格有一定区别外,在客单价、食材配置方面基本雷同。

有关数据统计,商场中能够盈利的餐饮品牌仅为20%,剩下80%的铺位则常年“换主人”。优质的、成熟的商场成了稀缺资源,头部商场的黄金坑位正在被新晋的餐饮品牌激烈地角逐。

就像眉州东坡创始人王刚所说的那样:“中国餐饮业的竞争,是像细沙一样的竞争”。很多餐饮存活周期过不了5年。即使拿下了头部的位置,开店的战斗依然是持久而艰巨的。

—————

参考资料:

购物中心只有20%的餐厅盈利,商场餐饮的机会在哪?

只有20%盈利的商场餐饮,哪些品类活和品牌活得久?

商场餐饮不易为,做好八大关键点| 干货

【声明】本文部分内容来自网络,版权归原作者所有,仅供学习参考,禁止商用,如有侵犯任何机构、企业或个人等的知识产权,请联系删除,本平台将不承担任何责任。未经本公众号授权许可,任何机构、企业或个人不得转载、修改、摘编或以其他方式复制、传播本平台原创作品,否则需承担相应法律后果。