关于芯片短缺,美国人是这样看的

当你买不到福特 F-150 皮卡或Steam Deck 游戏机时,这一切都归咎于芯片短缺。因为有 COVID-19 大流行引发的全球性问题已演变为长达数年的电子产品中断。产品短缺正在为最令人印象深刻的消费力量——美国假日购物季带来问题。

如果您买不到自己喜欢的游戏机或笔记本电脑,那么您不是唯一一个被激怒的人。短缺正导致科技行业和政界人士试图扭转美国在微处理器行业的重要性下降的趋势。美国政府对该国经济和军事对亚洲高科技制造业的依赖程度感到不满。芯片制造商对政府补贴研究和新工厂垂涎三尺,并预测芯片需求将普遍增加,他们正在以前所未有的方式进行投资。

总体而言,芯片短缺使美国制造业状况以及其中有多少转移到国外成为了新的焦点。英特尔下滑至台积电( TSMC ) 和三星代工厂之后位居第三,他们希望利用需求上升和政府资金等顺风,重新夺回其领导地位。

负责英特尔美国政府关系的艾尔汤普森说:“我们不想造成这样一种情况,那就是创造了半导体行业和硅谷的美国将完全依赖其他国家的产品。”

芯片行业的新路线是一些人所说的脱钩的一部分,至少在某种程度上将中美经济分开。没有人期望供应链在海外没有联系,但芯片短缺的反应肯定带有民族主义色彩。

这是正在发生的事情以及利害攸关的事情。

芯片短缺的根源是什么?

简而言之,COVID-19 大流行以及席卷世界经济的大量冲击波,使得对个人电脑、平板电脑和网络摄像头等在家工作技术的需求飙升,这也超出了半导体制造业的芯片供应能力——不仅是笔记本电脑的大型 CPU 大脑,还有生产洗碗机、婴儿用品等产品所需的大量支持芯片显示器和 LED 灯具。芯片短缺很快就从远程工作和学校需求扩展到家庭娱乐产品,如平板电脑、游戏机、电视和用于游戏 PC 的显卡,所有这些都被困在家里的人们购买的数量创下历史新高。使问题更加复杂的是:日本芯片制造商瑞萨电子的火灾和德克萨斯州冬季恶劣的天气使 70 多家发电厂下线,他们为一家三星芯片厂提供了电力。

COVID 封锁导致汽车制造商暂停芯片订单。这些公司过度依赖不需要尖端芯片制造技术的廉价处理器。当他们意识到需求回升时,芯片厂已将产能分配给其他客户。

这还不是全部,航运和集装箱的缺乏已经不只影响成品,而是影响了他们的零部件和原材料的传递。汽车和计算机需要数百个电子元件,但仅缺少一个元件就意味着产品无法销售。对于高级处理器,可能只有一家公司在制造它。

芯片短缺会持续多久?

情况可能会变得更糟,但它可能会持续几个月。芯片制造商一直在努力从制造设施或“晶圆厂”中挤出尽可能多的新产能,但建造新晶圆厂和提高产量需要数年时间。

英特尔首席执行官 Pat Gelsinger 告诉 CNET,他认为我们几乎已经度过了芯片短缺最严重的时期,这将持续到 2021 年下半年。他预计到 2022 并且将逐渐缓解并在 2023 年消退。

几十年来,芯片供需不匹配的现象屡见不鲜,但并非如此。“我们总是要经历周期。这一次不同,”AMD 首席执行官 Lisa Su 在 9 月的Code 会议上说。她也预计这种芯片短缺将在 2022 年缓解。但 IBM 首席执行官 Arvind Krishna 认为芯片短缺更有可能持续到 2023 年甚至 2024 年。

芯片短缺有什么影响?

现在几乎所有带电源线的东西都使用芯片,因此短缺已经影响到微波炉、电视、心脏起搏器、洗衣机等。

受冲击最严重的是汽车行业。汽车现在布满了控制从信息娱乐系统到防抱死制动系统的所有计算机芯片,汽车制造行业严重依赖“Just in time”采购来降低成本,但这意味着没有大量零件库存来缓冲短缺. 根据 AlixPartners 的一项研究,这种情况在 2021 年使他们的收入减少了约 2100 亿美元,汽车制造业可能会在 2023 年受到影响。

短缺迫使汽车制造商停止生产,包括福特汽车、通用汽车、丰田、日产、斯巴鲁和 Stellantis(前身为菲亚特克莱斯勒)。一些汽车制造商运送的汽车没有需要缺少芯片的配件,让客户的新车没有触摸屏。特斯拉因比大多数公司更好地经受住了风暴而受到赞誉,但它仍然受到芯片限制的影响。

游戏机也受到重创。芯片短缺意味着断断续续的可用性和偷猎者抬高索尼 PS5和微软 Xbox Series X 的价格。

尽管由供应链大师蒂姆·库克 (Tim Cook) 领导的苹果已经做好了充分准备,他们也提前下达了大量订单,但即使是苹果也遭受了损失。iPhone 12 的发布晚了数周,芯片短缺一直困扰着苹果到 2021 年。

芯片制造商正在采取哪些措施来提高制造量?

半导体制造商正在更加努力地通过他们的晶圆厂挤压每一个晶圆。但是对于眼前的短缺,他们也无能为力。

建造晶圆厂需要数年时间。英特尔刚刚开始在亚利桑那州建造两个新工厂,Fab 52 和 62,耗资 200 亿美元。但英特尔制造和供应链负责人Keyvan Esfarjani表示,他们要到 2024 年下半年才会开始大规模制造。

但今天的短缺正在加速明天的投资。随着数字技术远远超出计算机和智能手机的范围,三星、GlobalFoundries、英特尔和台积电等芯片制造商看到对半导体的需求激增。

“我们看到了一切的数字化,”Gelsinger 说。

他还敦促汽车制造商将他们的处理器转向更新的制造技术,由于小型化,可以从单个 300 毫米宽的硅晶圆中挤出更多芯片。然而,考虑到大部分汽车行业都会选择和验证使用多年的组件,这并不是一个容易的改变。不过,它可以帮助英特尔成为制造其他芯片的代工厂,而不仅仅是自己的产品。

好吧,这项投资有多贵?

芯片制造商即将进行的资本投资非同寻常。英特尔今年在美国的支出高达 235 亿美元,随后计划在未来几年内建造两座“巨型工厂”,总额达 2000 亿美元。Esfarjani 说:“这些都是大场地——大约超过 1,000 英亩,”每个场地都可以容纳八座晶圆厂。

台积电预计将在三年内斥资 1000 亿美元,其中包括在亚利桑那州的新晶圆厂,并刚刚宣布与索尼在日本建立新的晶圆厂合作伙伴关系。三星预计到 2030 年将花费 1450 亿美元。

“五年前,人们说我们很无聊,”苏说。“世界已经真正意识到这是现在人们所做工作的重要组成部分。”

短缺也为鲜为人知的芯片制造商提供了新的动力,他们仍在使用早期的“传统节点”制造技术制造芯片。这包括 ST 微电子、Onsemi、Microchip、NXP 半导体和英飞凌。AMD 于 2018 分拆出来的制造部门 GlobalFoundries尽管缺乏盈利能力并退出了跟上三大领先芯片制造商(英特尔、三星和台积电)的竞争,但仍举行了首次公开募股。

GlobalFoundries 正在投资 10 亿美元来增加其目前在纽约的晶圆厂产能,并在那里增建一座晶圆厂。它还在新加坡建造一座晶圆厂,并在德国扩建一座晶圆厂。

晶圆厂价格昂贵,但芯片客户可以分担投资成本。为了确保未来产品的产能,英伟达、AMD 和高通等“无晶圆厂”公司向芯片制造商支付了数十亿美元。英特尔希望通过其新的代工业务也能获得此类预付款。

有什么政治影响?

适应经济潮起潮落的美国政客不喜欢消费者无法消费的情况。拜登政府一直试图对供应链问题做出联邦回应。它敦促公司对其需求和供应更加透明,呼吁国会制定关键供应链弹性计划,并开始努力促进美国对国际供应商的独立性。

美国军方如此依赖海外公司,这一点令人震惊。正如白宫 6 月一份长达 250 页面的报告所说:“半导体……对于几乎所有军事系统的运作都至关重要,包括通信和导航系统以及复杂的武器系统,例如 F-35 联合攻击战斗机中的那些系统. 它们是未来“必赢”技术的关键,包括人工智能和 5G,这对于实现“充满活力、包容性和创新性的国民经济”的目标至关重要。

这一举措也与拜登政府的美国制造努力相吻合,即增加政府对美国制造产品的支出,并更广泛地促进美国制造业。

包含预期结果的术语是供应链弹性。这意味着更快地发现问题,提高政府和私营部门的适应性,并建立库存供应链以缓冲供应链冲击。总体而言,这将降低供应链意外的可能性和严重性。

“该行业正在乞求去风险化,”凯捷分析师 Darshan Naik 说。

这对芯片制造商意味着什么?

简而言之,钱。

国会在CHIPS for America Act 授权为芯片制造商提供 520 亿美元的补贴,但国会尚未实际拨款。参议院于 6 月通过了美国创新与竞争法案(USICA) 以分配资金,但直到周四众议院议长南希佩洛西才在众议院推动筹款。

如果 USICA 获得通过,英特尔将无法将全部通过 520 亿美元收入囊中。但其中 100 亿美元专门用于晶圆厂项目,每个项目的上限为 30 亿美元,英特尔可能是受益者。Gelsinger 表示,这种 30% 的折扣与韩国和台湾的芯片制造商所获得的折扣相当。

英特尔曾表示,它希望在今年晚些时候宣布其耗资 1000 亿美元的新美国超级工厂的位置。但由于 USICA 仍未成为法律,该公司对其计划变得更加谨慎。发言人 Krystal Heaton 说:“我们计划在 CHIPS 法案的资金通过后尽快在美国宣布新站点。”

Gelsinger 认为,只有总部设在美国的公司——也就是说,英特尔而不是三星或台积电——应该从美国的补贴中受益。Gelsinger 在 6 月份的一篇专栏文章中表示:“争夺美国补贴的外国芯片制造商将把他们宝贵的知识产权留在本国,确保最有利可图和最尖端的制造业留在那里。”

英特尔的计划是在未来几年将美国在芯片制造中的份额从今天的 12% 提高到 30%,将欧洲的份额从 9% 提高到 20%。

这只是发生在美国吗?

不。欧盟也希望在处理器生产的蛋糕中分得更大的一块。

“这不仅仅是我们竞争力的问题。这也是技术主权的问题,”欧盟委员会主席乌尔苏拉·冯德莱恩说,她提议制定一项带有自己补贴的欧洲芯片法案。

在这里,英特尔也是一个粉丝。它计划在欧洲再建一个 1000 亿美元的巨型工厂。

你真的能把整个电子行业搬到美国吗?

答案是是没门。

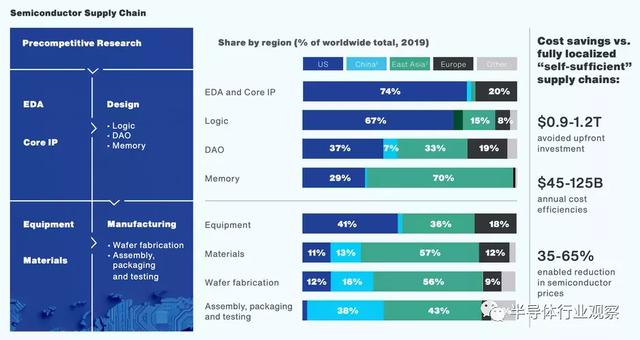

电子行业不仅仅是制造芯片,还包括晶圆和制造设备等上游供应以及封装、测试和组装等下游活动,其中大部分在亚洲。“供应链还有很多其他方面,我相信这些方面也需要更加平衡,”Gelsinger 说。

这就是 520 亿美元看起来像是一笔小额支出的地方。波士顿咨询集团预计,要在全球范围内建立自给自足的半导体供应链,需要花费 9000 亿至 1.23 万亿美元。仅就美国而言,这一数字为 3,500 亿至 4,200 亿美元。而这种成本与奖励最便宜的供应商的资本主义冲动背道而驰。

“这肯定会造成供应链效率低下,”BCG 分析师马特·朗吉奥尼 (Matt Langione) 说。“成本会上升。但系统中应该有更多的冗余。”

Nearshoring 将制造业务移至离美国更近的地方,但并非一直如此,这是另一种可能性,特别是对于组装、测试和其他不像芯片制造本身那么高科技的工作。“墨西哥可能是一个强有力的选择,”CapGemini 的 Naik 说。

台积电创始人兼前首席执行官张敏对此持怀疑态度。“时光倒流是不可能的,”张在 10 月份表示。“如果你想在美国重新建立完整的半导体供应链,你会发现这是不可能完成的任务。”

本文转载自【半导体行业观察】公众号

评论