全球工业自动化龙头普涨,碳中和成各国重要议题

上周(2021/03/02-2021/03/08)全球股市普跌,仅欧股小幅上涨,美国十年期国债的快速上升对市场形成较大的压制,科技、医药及部分可选消费等高估值板块下跌,能源、金融板块上涨。美国1.9万亿财政刺激政策获得参议院通过,本周将在众议院进行程序性投票。美联储继续强调维持超宽松的货币政策立场。全球疫苗接种持续推进,拜登承诺将在5月底前生产足够美国成人接种的新冠疫苗,将原有的疫苗生产计划提前两个月。其他资产方面,OPEC 4月维持减产协议,推动原油价格大幅上涨,工业金属及贵金属价格普跌,比特币上涨5.6%至52428美元。

核心观点

【全球股市表现】上周全球股市普跌,仅欧股小幅上涨,美国十年期国债的快速上升对市场形成较大的压制。美股市场方面,道指上涨0.8%,纳指、标普500分别下跌7.2%、2.1%。市场主要关注财政刺激政策、美联储表态、经济数据以及疫苗接种。财政刺激政策方面,上周参议院通过了1.9万亿财政刺激计划,但是内容有一定修改,因此该计划将交回众议院重新审议和投票。美联储方面,美联储主席鲍威尔重申美联储短期内不会加息,目前的通胀趋势不足以改变当前的宽松导向。但是并未提及市场预期的“扭转操作”来抑制利率上行。经济数据方面,美国2月非农就业人数增加37.9万,远好于预期的19.5万,2月失业率6.2%,好于预期的6.3%。疫苗接种方面,拜登承诺将在5月底前生产足够美国成人接种的新冠疫苗,将原有的疫苗生产计划提前两个月。3月8日,美国疾病控制与预防中心(CDC)发布第一份指南,说明已进行新冠疫苗完全接种的人可以与其他完全接种的人举行小型聚会并且不用佩戴口罩,美国的线下活动正在逐步恢复。行业表现方面,全球能源、金融板块集体上涨,可选消费、信息技术、医疗保健板块普遍下跌。异动股方面,过去一周大涨的200亿美元以上市值公司中,属于可选消费、金融、能源板块的较多。受原油价格上涨的影响,许多石油天然气相关公司股价涨幅明显。

【全球产业趋势】趋势一:工业自动化。近期,全球工业自动化龙头逆势上涨,通用电气、艾默生、罗克韦尔自动化、ABB以及日本的日立、松下、三菱电机、横河电机等公司均有所表现。我国制造业在全球具有举足轻重的地位,未来将会是中国制造业升级、竞争优势全面提升的时期,建议关注工业自动化领域的机会。趋势二:碳中和。2020年以来,中美日欧等全球主要国家纷纷提出碳中和目标,预计未来几年碳中和相关领域将会获得较大发展。目前,碳中和计划推进主要依托于光伏、风电、氢能等新能源,并持续扩展至新能源车、储能、分布式能源、特高压(中国)等领域。趋势三:消费信贷。上周拜登政府提出的1.9万亿财政刺激计划在参议院通过,计划主要包括向符合条件的民众发放1400美元补助、提高失业救济补偿等。此前,较多民众将获得的补助用于偿还消费信贷与进一步消费,消费信贷板块涨幅明显。

【重要资讯】谷歌:美国互联网巨头谷歌公司日前宣布,未来将停止根据个人网络浏览记录投放广告。有分析人士指出,考虑到谷歌在数字广告领域的影响力,预计这一举措将对数字广告行业产生重大影响。逸仙电商:完美日记母公司逸仙电商于3月2日宣布收购欧洲护肤品牌Eve Lom,此次交易的卖方为Manzanita Capital。Lyft:随着线下消费的恢复,Lyft预计2021年Q1的日均拼车量将继续超过2020年Q4,在疫情没有进一步恶化下,这一增长趋势预计将维持至2021年。

【产业趋势关注及建议】从中长期角度,我们建议关注全球重视下碳中和全产业链崛起(风电光伏氢能等新能源、储能、新能源车、特高压等),限塑大趋势下的可降解材料需求增加,以及流媒体、工业自动化、智能驾驶、商业航天等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01 核心关注与投资建议

上周,A股涨幅较高的产业指数为:火电、乙醇汽油、PM2.5、合同能源管理等。

上周,海外市场值得关注的产业趋势变化为:

(1)工业自动化:近期,全球工业自动化龙头逆势上涨,通用电气、艾默生、罗克韦尔自动化、ABB以及日本的日立、松下、三菱电机、横河电机等公司均有所表现。长期来看,伴随着5G在制造领域的应用,智能制造将替代传统制造,自动化技术将得到广泛应用。短期来看,近期新能源车、新能源、消费电子领域景气不减,对工业自动化部件有着较大的需求。我国制造业在全球具有举足轻重的地位,未来将会是中国制造业升级、竞争优势全面提升的时期,建议关注工业自动化领域的机会。

(2)碳中和:各国关注气候问题,推进碳中和进程。目前,随着气候问题日益严峻,碳减排、碳中和已成为全球共识,各国纷纷出台各项政策推进碳中和。

·美国:拜登宣布重返《巴黎协定》,在竞选期间提出《清洁能源革命和环境正义计划》,该计划拟在未来十年内对能源、气候的研究与创新以及清洁能源的基础设施建设进行4000亿美元的投资,并将在2030年底之前部署超过50万个新的公共充电网点,并将海上风能增加一倍。该计划目标为确保美国实现100%的清洁能源经济,并在2050年之前达到净零碳排放。

·欧盟:欧盟于2019年底签订《欧盟绿色协议》,计划到2030年,其温室气体净排放量将从此前设立的目标——比1990年的水平减排40%,提升到至少55%;到2050年实现温室气体“净零排放”。

·中国:承诺将力争在2030年前达到碳排放峰值,努力争取2060年前实现碳中和。2月22日,国务院印发了《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,提出建立健全绿色低碳循环发展经济体系。3月1日,国家电网公司正式发布“碳达峰、碳中和”行动方案,提出未来将采取18项措施。

·日本:政府计划将于2050年实现碳中和。

目前,碳中和计划推进主要依托于光伏、风电、氢能等新型可再生能源,并持续扩展影响新能源车、储能、分布式能源、特高压(中国)等产业。新能源行业正在进入高速发展期,并带动全产业链向上发展。

(3)消费信贷:3月6日,拜登政府提出的1.9万亿财政刺激计划在参议院通过。当天通过的经济救助计划修改了众议院通过版本中有关失业救济福利的部分,将每周失业救济额外福利从400美元下调至300美元,并将该福利适用时间延长至9月6日,同时删除了众议院民主党人主张的将法定联邦最低工资从每小时7.25美元提高至15美元的内容。该计划将交回众议院重新审议和投票。此前,较多民众将获得的补助用于偿还消费信贷以及增加消费,近期随着新一轮补助的到来,本周消费信贷板块继续上涨。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(风电光伏氢能等新能源、储能、新能源车、特高压等),限塑大趋势下的可降解材料需求增加,以及工业自动化、流媒体、智能驾驶、商业航天等产业趋势。

02 全球观察:海外市场跟踪

1、全球大类资产表现

上周全球股市普跌,仅欧股小幅上涨,美国十年期国债的快速上升对市场形成较大的压制。美股市场方面,道指上涨0.8%,纳指、标普500分别下跌7.2%、2.1%。市场主要关注财政刺激政策、美联储表态、经济数据以及疫苗接种。财政刺激政策方面,上周美国参议院通过了1.9万亿财政刺激计划,当天通过的经济救助计划修改了众议院通过版本中有关失业救济福利的部分,将每周失业救济额外福利从400美元下调至300美元,并将该福利适用时间延长至9月6日,同时删除了众议院民主党人主张的将法定联邦最低工资从每小时7.25美元提高至15美元的内容。因此,该计划将交回众议院重新审议和投票。美联储方面,美联储主席鲍威尔重申,美联储短期内不会加息,目前的通胀趋势不足以改变当前的宽松导向。但是并未提及市场预期的“扭转操作”来抑制利率上行。经济数据方面,美国2月非农就业人数增加37.9万,远好于预期的19.5万,2月失业率6.2%,好于预期的6.3%。疫苗接种方面,拜登承诺将在5月底前生产足够美国成人接种的新冠疫苗,将原有的疫苗生产计划提前两个月。同时,拜登表示为了加快开放美国中小学的面对面授课,争取在3月底前让所有教育工作者至少接受一次疫苗注射。3月8日,美国疾病控制与预防中心(CDC)发布第一份指南,说明已进行新冠疫苗完全接种的人可以与其他完全接种的人举行小型聚会并且不用佩戴口罩,美国的线下活动正在逐步恢复。

欧股市场方面,德国DAX指数、富时100指数、法国CAC40指数、意大利指数分别上涨2.6%、2.0%、1.9%、1.5%。欧盟启动“HERA孵化器”计划,将加速审批改良版疫苗,协调疫情监控和应对行动。此外,欧盟和美国结束了英国脱欧后在世贸组织框架下修订农业配额的谈判。英国脱欧后,欧盟内部27个国家以及英国将重新分配配额,获得配额的国家可以缴纳较低关税从美国进口一定量的农产品。欧盟方面计划让美国保持之前的进口配额总量不变,配额将由欧盟和英国共享。据报道,欧盟正在与21个其他世贸组织伙伴进行类似的谈判。日经225指数下跌3.1%,日本多个都府县出现了变异新冠病毒病例。专家认为,变异病毒的迅速扩散可能对东京奥运会产生影响。日本政府计划把首都圈即东京都及周边三县的防疫紧急状态延长至21日,比原定解除日期推迟两周。

上周,原油大幅上涨,贵金属继续承压下跌,工业金属普遍延续下跌,农产品涨跌互现,经济复苏及通胀预期推动美债继续上行至1.59%,比特币小幅上涨。

原油方面,OPEC+部长级会议在3月4日召开,OPEC组织同意将3月份的产量水平延续到4月份,继续实行减产协议。3月7日,沙特原油重镇之一宰赫兰市遭到导弹袭击。供给紧张下,布油与WTI原油分别上涨7.0%、7.1%。贵金属方面,随着美债收益率持续上升,白银和黄金分别下跌5.6%和2.5%。工业金属价格多数延续下行,金属镍以12.3%领跌,金属铅、金属锌、金属铜分别下跌3.8%、1.1%、0.4%,金属铝止跌转涨。农产品价格涨跌互现,大豆、稻谷分别上涨3.1%、1.1%,小麦、ICE11号糖分别下跌0.5%、0.2%。经济复苏与通胀预期推动10年期美债利率持续走高,抬升14BP至1.59%。美元指数上涨1.5%至92,人民币相对美元贬值1.0%,当前人民币兑美元中间价为6.52。比特币在本周上涨5.64%,当前收盘价为52428美元。

2、全球股市行业表现

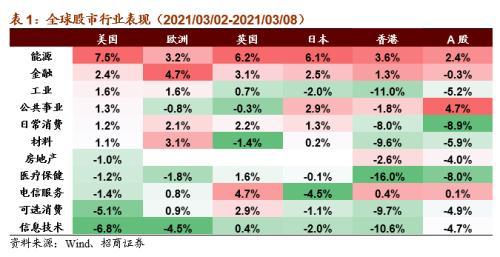

上周全球股市涨跌互现,能源、金融板块集体上涨,可选消费、信息技术、医疗保健板块普遍下跌。

具体来看,美股方面,能源板块领涨,金融板块涨幅较大,信息技术领跌,可选消费跌幅较深。欧股方面,金融板块领涨,能源与材料板块涨幅靠前,信息技术跌幅较深。英国股市方面,能源板块领涨,电信服务、金融、可选消费板块涨幅较大。日本股市方面,能源板块领涨,公共事业、金融板块涨幅较大,电信服务领跌。港股方面,能源板块领涨,金融板块涨幅较大,医疗保健与工业板块大幅回调。A股方面,公共事业与能源板块领涨,日常消费、医疗保健板块跌幅较深。

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,其中属于可选消费、金融、能源板块的较多。受原油价格上涨的影响,许多石油天然气相关公司股价上涨明显。此外,FOX、伯灵顿百货等公司新一期财报业绩超预期。过去一周领跌的200亿美元以上公司中以属于信息技术和可选消费的公司为主,美股多只热门股票出现大幅度回调。

异动股简析

【浦项钢铁】据报道,2018年韩国浦项钢铁POSCO公司花费2.8亿美元收购了阿根廷的一座盐湖,获得了开矿权。日前该公司发布报告称,委托的美国公司去年底开始勘探这个矿场,结果有了超预期的发现,原本以为只有220万吨锂矿可采,实际上蕴藏的锂矿总量可达1350万吨,是原来的6倍多,使得公司的矿藏价值大幅上涨。

【大众汽车】大众汽车正式发布ACCELERATE(加速)战略,以加速数字化、新商业模式和自动驾驶方面的发展。大众汽车认为,车载软件集成与数字化用户体验将成为其重要核心竞争力。在商业模式方面,大众汽车正在努力通过数据技术吸引新的用户群体,以开拓新的收入来源。根据规划,截至2030年,电动汽车在大众汽车欧洲销售量的份额将提升至70%以上,双倍于之前计划的35%。同期,大众汽车目标将其电动汽车在美国和中国市场的销量占比提升至50%以上。

【Lyft】3月2日,据Lyft递交SEC的一份文件显示,预计2021年Q1的日均拼车量将继续超过2020年Q4,将实现连续三个月的日均拼车量增长,并且预计在2021年3月21日结束的一周后,拼车量将实现同比正增长,在疫情没有进一步恶化下,这一增长趋势预计将维持至2021年。同时,预计公司将继续对新项目进行战略投资,以逐步扩大其总目标市场,推动长期增长。

03 重要资讯速递

1、产业政策与新闻

(1)美国政府发布《过渡国安战略指南》,称与中国的竞争不意味着双方无法合作(☆☆☆)

白宫发布了《过渡国安战略指南》,旨在传达总统拜登对美国将如何与世界互动的愿景。这份指南中多处提到中国,强调美国应在多方面努力以赢得与中国的竞争。另外指南也指出,与中国的竞争不意味着双方就无法合作。“(华盛顿)将与北京展开务实、以结果为导向的外交,致力于减少误读、误判的风险。”指南称,美国欢迎中国政府在气候变化、全球卫生安全、军控以及核不扩散等议题上的合作。

(2)美商务部长:将利用“实体清单”限制技术和产品流向华为等中企(☆☆☆)

据路透社报道,美国新任商务部长吉娜·雷蒙多表示,她将充分利用一种已经被使用过的工具“实体清单”,限制美国技术和产品流向中国华为和其他企业。当地时间周四,雷蒙多接受美媒NBC采访时宣称:“实体清单是一种强大的工具,中国电信公司的行为对美国的经济和国家安全构成了威胁,我们将充分利用(实体清单)。”一旦被列入美国商务部的“实体清单”,向这些公司供货的美国供应商,必须在运送商品之前向美国政府申请特殊许可证,但这些申请经常会被拒绝。

(3)碳中和背景下,稀土磁材将迎来需求增长(☆☆☆)

从基本面看,高性能钕铁硼磁材在碳中和的背景下将迎来需求的放量。稀土永磁下游80%以上是稀土永磁电机。与传统电机相比,稀土永磁电机不需要额外的电能来励磁,因此相比传统的电机节能30%左右,比如我们所熟知的新能源汽车、风电以及节能家电等都是稀土永磁电机的终端使用领域。在2030年前实现碳达峰,2060年前实现碳中和的承诺推动下,更为节能环保的稀土永磁电机将迎来需求高速增长。仅在新能源车、风电、变频空调三个领域,到2025年便可增加钕铁硼(稀土永磁材料)需求量14万吨,占到2019年生产总量的82%。

(4)中芯国际与ASML达成12亿美元的设备采购协议(☆☆☆)

3月3日晚间,中芯国际通过港交所发布公告,宣布公司已于2021年2月1日,就购买用于生产晶圆的阿斯麦(ASML)产品与ASML上海公司签订了经修订和重述的采购协议,根据购买的ASML产品定价计算,该协议购买ASML产品的总代价约为12亿美元(约合人民币77.6亿元)。

(5)英国监管机构将对苹果公司展开反垄断调查,欧盟也将对苹果提出反垄断指控(☆☆)

英国竞争和市场管理局将围绕苹果对应用开发商施加不公平条款和条件的指控,调查苹果是否通过其App Store对应用市场“卡脖子”,以及该公司是否滥用了其作为iPhone移动服务看门人的地位。Apple对通过App Store进行的大多数数字购买收取30%佣金,对于某些订阅这一比例降至15%。应用开发商告诉英国竞争和市场管理局,它们被苹果强迫接受不公平的条款和条件,以换取通过App Store向它们的客户销售应用的权利;App Store仍是iPhone和iPad app的唯一应用市场。上述监管机构表示,它将考虑苹果对市场的控制是否导致客户“选择更少”,或导致用户“为应用和插件支付更高价格”。

之前全球最大在线音乐服务商Spotify向欧盟委员会投诉苹果软件商店实施垄断,消息人士最新披露称,欧盟委员会正准备对苹果提出反垄断指控。欧盟委员会针对苹果的指控包括限制了“苹果音乐”(苹果自家的在线音乐服务)之外的其他竞争对手,让对手处于不利地位,并导致消费者选择权受影响。

(6)两部委推进两个“一体化”建设,储能、新能源消纳再迎利好(☆☆)

国家发展改革委和国家能源局3月5日发布的《关于推进电力源网荷储一体化和多能互补发展的指导意见》提出,将探索构建源网荷储高度融合的新型电力系统发展路径。根据《指导意见》,网荷储一体化实施路径将通过优化整合本地电源侧、电网侧、负荷侧资源,以先进技术突破和体制机制创新为支撑,探索构建源网荷储高度融合的新型电力系统发展路径。主要包括区域(省)级、市(县)级、园区(居民区)级“源网荷储一体化”等具体模式。同时,多能互补实施路径利用存量常规电源,合理配置储能,统筹各类电源规划、设计、建设、运营,优先发展新能源,积极实施存量“风光水火储一体化”提升,稳妥推进增量“风光水(储)一体化”,探索增量“风光储一体化”,严控增量“风光火(储)一体化”。

(7)全球第一大硅片厂商突发提价,或会影响晶圆产业价格(☆☆)

全球第一大半导体硅片厂商信越化学日前宣布,从4月起对其所有硅产品的销售价格提高10%-20%。信越化学表示,硅酮的主要原材料金属硅的成本正在上升,再加上中国市场需求的强劲增长导致供应短缺以及生产成本上升。在半导体硅片市场,信越化学目前是全球第一大供应商,份额高达29.4%。分析认为,信越化学此次提价,其他半导体硅片厂商或许会纷纷跟进。而半导体硅片作为晶圆制造所必须的关键原材料,该系列产品涨价将进一步推动晶圆制造成本的提升,晶圆制造商(包括晶圆代工厂和IDM厂)为转嫁成本压力,或将开启新一轮的涨价潮。

(8)继大众、福特、通用后,沃尔沃宣布2030起只生产电动车(☆☆)

今年以来,全球汽车产业电动化进一步加速。继大众、福特、通用等汽车厂商之后,沃尔沃也在当地时间2日宣布将会向全面电动化迈进,到2030年成为“全电动化的汽车公司”。其目标是到2025年实现纯电动汽车和混合动力汽车各占其全球销量的一半,到2030年将只生产电动汽车。沃尔沃在全电动化的时间表的设置上,比通用汽车还早了五年时间。电动汽车市场竞争压力将进一步增强。

(9)台积电三星格芯在美国扩建芯片厂,芯片制造业回流美国(☆)

全球三大晶圆代工厂台积电、三星、格芯均已计划在美国扩建芯片厂,总投资合计已超过500亿美元。在向美国德州政府提交的文件中,三星披露了其赴美建厂计划的具体细节:计划耗资170亿美元,10年内在当地创造约1800个就业机会。据台媒报道,台积电计划在美国凤凰城建设的芯片制造厂成本可能接近360亿美元,几乎是起初宣布的120亿美元的3倍。加上路透社最新报道,全球第三大晶圆代工厂格芯计划投资14亿美元,提高其在美国、新加坡、德国的三座晶圆厂产量,并可能会在其纽约Malta厂附近建一座新厂。三大晶圆厂在美扩建计划的启动,也映证了美国扶持本土芯片制造业的决心。

(10)特斯拉自动驾驶汽车和SpaceX的星链可能会形成必要的协同作用(☆)

摩根士丹利分析师Adam Jonas对星链与特斯拉自动驾驶汽车之间的联系进行了研究,得出的结论是,用于自动驾驶汽车及其他领域的卫星通信将成为未来一个非常重要的组成部分。分析师预计,在中短期内,将有更多的汽车制造商和移动设备制造商探索在LEO卫星通信领域的合作/试点项目。Jonas曾在2019年第四季度的电话会议上,向马斯克询问了特斯拉和星链在通信方面的潜在商业/技术重叠。他想知道马斯克是否认为特斯拉汽车将在近期或中期安装与星链兼容的用户终端。马斯克回应称,这在未来几年肯定会发生,星链专注于家庭和企业的高带宽、低延迟连接。从技术上讲,特斯拉车主可以购买星链安装在车里,它就会工作。

2、全球新兴产业趋势及重点公司跟踪

评论