国内消费升级,进击的机场免税店

一、对标全球,国内免税市场潜力较大

1.全球免税发展稳健,亚太是核心驱动力

当前全球免税行业发展稳健,预计2020年全球免税销售额将达850亿美元。自上世纪80年代初以来,全球免税销售额仅27.7亿美元,而去年已达757亿美元的规模,年复合增长率8.3%。据权威旅游零售市场研究机构Generation Research预测,到2020年,全球免税销售额将达850亿美元。

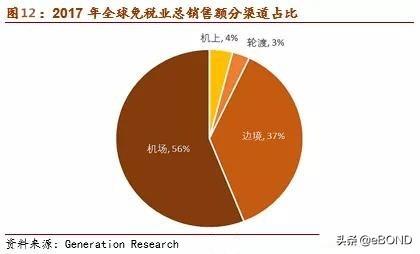

从零售渠道来看,当前机场免税店占比最高,约55%-60%。免税品销售主要渠道有机场,其他商店(市内免税店、边境口岸等),机上和轮渡。机场免税店由于丰富的产品品类、高等级的消费旅客、大容量免税面积,仍是免税品的主要销售渠道,占比约为55%-60%。其次是一些市内免税店和边境口岸,约占35%。机上免税店和邮轮免税店由于本身规模有限,市场占比较小。

从区域来看,当前亚太地区免税消费占比较大,且呈逐年增长态势。当前亚太地区经济活力提升,消费升级驱动免税销售放量。自02年以来,亚太地区就以14.4%复合增长率引领全球,成为免税行业发展的核心驱动力。2018年亚太免税销售占比提升至46%,欧洲和美洲各占28%和16%。

2.消费升级+海外回流,国内免税市场仍有2倍空间

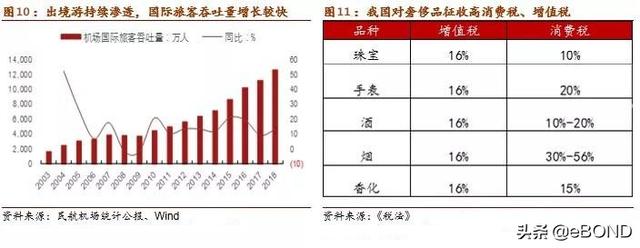

当前国内免税消费起步较晚但发展较快,预计未来仍有2倍空间。中国免税消费起步较晚但发展较快,目前体量约为395亿元。此外,我国在免税购物人数方面也增长明显,18年底已达288万人次,年复合增长17.05%。当前出境游持续渗透,高价值旅客促进口岸免税持续增长,同时香化消费升级+海外消费逐渐回流,我们判断国内免税市场仍有2倍空间。

(1)年轻一代及高净值人群是消费升级的主力军

按国籍来看,当前全球个人奢侈品消费中中国占比最高。按国籍来看,17年全球个人奢侈品消费者有32%来自中国,远超美国(22%)和欧洲(18%);按地区来看,中国奢侈品消费升级也使中国与日本并列为全球第三大奢侈品市场,仅次于欧洲和美国。

中国奢侈品消费的高购买力来源于国民收入和财富的高增长。中国近年来居民人均可支配收入持续增长,截至2018年,我国居民人均可支配收入达2.8万人,同比增速保持在8.7%左右。据中国统计年鉴,2017年我国高收入,中等偏高收入,中等收入人群可支配收入分别增长9.6%、8.0%、7.2%,马太效应显现,高收入人群财富增长速度也相应较快,这三个群体均对奢侈品有很强的消费需求。

从财富存量角度来看,国内的千万富翁和高净值人群自14年后就迅速增长。根据2017胡润财富报告显示,截至2017年1月,中国共有147万千万富翁以及99,350位超级富翁(资产超过一亿),同比分别增加9.7%和11.6%,这也为奢侈品消费的持续增长提供了保障。

另外,国内奢侈品消费逐渐年轻化,千禧一代购买力提升。免税品主要也是一些奢侈品,其价格优势对追求品牌的年轻人具有较大吸引力。当前千禧一代,特别是不断壮大的年轻中产阶级购买力逐渐加强,刺激了对于国内外奢侈品的消费热情。据BCG奢侈品调研报告,目前国内18到30岁间的年轻人是奢侈品消费的主力军,占比68%,并且更加青睐在免税店消费。

(2)海外消费回流助推国内免税持续增长

免税品高价差导致海外奢侈品消费规模庞大。截至2018年,中国机场国际旅客吞吐量约1.26万亿人次,境外旅游支出约为2600亿美元,其中奢侈品消费达到1073亿美元,以免税品占比50%预计,国人海外免税体量至少达到536亿美元(约为3600亿人民币)。当前,我国对外来奢侈品征收较高的关税、增值税和消费税,国内奢侈品价格要远超国外同款产品,并且由于奢侈品具有较高的价格弹性,高价差在一定程度导致了海外奢侈品消费的高增长。

为了鼓励消费回流,提高奢侈品和免税品境内的消费需求,政府推出一系列政策鼓励和发展免税行业。近年来,我国免税政策逐步放开,市场化改革的程度加强,在部分出入境免税店上放开了招标。我国对免税业的政策主要包括三方面:一是免税市场准入、对免税品经营单位和免税商店的管理;二是免税品的经营业务(包括经营品种和销售对象等);三是免税业务相关的税费政策和外汇管理政策等。

二、国内枢纽机场的免税价值有待挖掘

1. 机场免税仍占主流,国内机场商业价值有待提升

从全球来看,机场渠道免税销售额约占6成。据Generation Research的数据,2017年机场渠道出售的免税品销售额约为383亿美元,同比增长7.7%,机场渠道销售额占比约为56%,为免税品的主要销售渠道。机场具有大容量的免税场所、丰富的可选产品品类、高等级的消费旅客,因此机场渠道在免税购物上有较大的竞争壁垒。非机场渠道方面,随着韩国济州岛、日本冲绳岛、中国海南岛等离岛免税快速发展,市内、口岸等其他渠道占比不断提升,2017年占比约35%,增速9.3%;除此以外,机上和轮渡渠道占比较小,分别占4%和3%。

免税零售是当前国内机场最具价值的非航业务。免税业务的政策逻辑是“扩大内需,消费回流”,商业逻辑是“中央财政对地方机场的让利”。高销售坪效+高扣点率下,免税零售是机场最具价值的非航业务。从估值框架看,机场免税收入=国际线客流 X 客单价 X 扣点率;免税商业价值:上海机场>首都机场> 白云机场>深圳机场,而二三线机场的免税价值可以忽略不计。

✔高坪效:一般贸易进口商品需要交纳增值税、关税和消费税,加价倍率达到 2-3X。免税品虽然是特定区域、特定对象、特定商品、总额限制(5000元/年,加上入境 8000元/年),但税收豁免+垄断性导致免税销售的坪效超过小米之家和苹果店,更是遥遥领先市内商业和机场含税商业。

✔高扣点:在完全竞争环境中,垄断的机场相对于免税运营商有很强议价能力,表现为高扣点,豁免的关税以租金的方式回流给机场。对免税运营商,随着业务规模的扩大(如中免收购日上),采购、物流等渠道成本下降,能够给予机场更高的扣点率。这是本轮机场免税招标扣点率(35%-47.5%),远高于上一轮(20%-30%)的根本原因。假设免税品毛利率为60%(中免实际约 46%,Dufry和日上约60%),扣除45%的分成后,运营商仍能维持5%左右的合理净利率。

从国内外各大机场年报的披露口径来看,机场免税收入的披露并不完善,我们简单从非航收入占比的角度来看国内机场的商业空间。当前新加坡机场、香港机场非航收入占比较高,分别为60%、68%,客流变现收入较为可观,而我国机场旅客吞吐量巨大,但非航收入占比仍有提升空间,商业价值仍有待挖掘。

2.国内三大机场扣点率大提升,未来免税放量可期

当前三大机场迎来免税扣点的大提升。免税运营商随着业务规模的扩大(如中免收购日上),采购、物流等渠道成本下降,能够给予机场更高的扣点率。本轮机场免税招标扣点率(35%-47.5%),远高于上一轮(20%-30%)。而对标法兰克福机场扣点率50%(为测算值,免税业务由海涅曼与机场方成立的合资公司运营),国内上海、白云机场仍具有一定的提升空间。而深圳机场出境免税合同到期,即将迎来新一轮的免税招标,其免税收入扣点率极有可能向其他机场靠齐。

当前国内三大机场处在不同发展阶段,上海机场免税发展较为成熟(充分享受了当前免税爆发的红利),而白云机场、深圳机场免税从无到有,处于快速放量阶段。

上海机场:当前上海机场5月份免税增速回升,随着卫星厅S1&S2的投产和新免税合同的生效,客流提升+客单价提高,2019-2025年期间上海机场将收获超500亿元的免税租金收入,超过约定保底租金收入。

白云机场:随着T2航站楼逐步投产,新一轮免税合同的生效,预计2019-2024年(未来6年)期间白云机场免税收入合计达64.11亿元。

深圳机场:我们假设深圳机场入境免税扣点率在21年从35%提升至37%;出境免税扣点率在20年从20%提升至35%。预计2019-2024年(未来六年)免税收入合计达11.7亿元。

一创固收研究观点:“上海机场坐拥得天独厚的地理位置优势,国际航空收入占比和非航空收入占比都明显超过其他国内主要机场,这意味着它受到的其他交通工具竞争和航空收入的低毛利拖累影响比其他机场更小,这是它成为行业佼佼者的重要原因。正如查理·芒格对此作出的评价:地理位置决定了上海机场将能够充分享受中国经济发展的红利。这篇报告阐述中国机场免税行业的未来发展前景,其实都是在论述中国消费升级和对外开放所带来的发展前景。有理由相信,这个前景是非常广阔的。”

(如果您觉得文章有帮助,创作不易,求个关注!关注eBOND君,订阅更多优质原创推文!)

评论