美股掘金 | 小腾讯+阿里Sea仍有较大上行空间

作者 | Gin

数据支持 | 勾股大数据(www.gogudata.com)

Sea由天津人李小东于09年创立,总部位于新加坡,以游戏起家,后来业务进一步扩张到电商和支付,由于腾讯是其大股东,因此也常被称为“东南亚小腾讯”。Sea于17年10月上市,4年时间股价上涨约20x。

01 崛起之路

如上图可以看到19年Sea的收入约2/3来自游戏,1/3来自电商,而预计到22年这一比例会变为1/3 vs 2/3。从近两年的发展来看,确实有这样的趋势。比如最新季财报,Sea营收22.8亿美元,其中游戏营收10亿美元,电商营收12亿美元,已比游戏多20%。

值得注意的是,电商业务对游戏的赶超并不代表游戏业务退潮,相反,最新季财报显示游戏业务同比增长高达167%。在市值超过千亿美金仍然能有三位数增长,并且同时业务高速转型的公司,目前只有Sea别无分号,这样稀有的好标的尤其值得珍惜。

上图为Sea旗下大爆款手游Free Fire在美国的流水排名,可以看到排名基本稳定在前五,氪金能力稳健。此外据App数据追踪,Free Fire每月的下载量保持在1300万左右,此前市场对于退潮可能过于担心。

如果说Sea有着腾讯游戏的基因,那么电商能做起来是这种基因的迁移,最终形成了完善的打法体系。在国内腾讯电商始终没有打过阿里,但在东南亚Sea做到了对阿里直系的Lazada赶超。近2-3年的崛起,游戏方面主要靠大爆款”吃鸡”手游Free Fire,电商Shopee核心在于攻下越南、印尼、新马泰、菲律宾等几个东南亚大市场,另外只用1年左右时间攻下南美,扩张速度非常野蛮。

复盘Shopee拿下印尼的过程。有着游戏基因的Shopee,拉新和运营主要以“好玩的”营销/促销活动为主,比如19年Q2的Ramadhan大促销,7月宣布罗纳尔多为形象大使,9.9大促,双十一大促…这些打法同样也可在中国电商三巨头上找到影子。

相对而言,东南亚是更为年轻的增量市场,更适于Shopee大显身手。印尼电商渗透率在18年为7.8%,这一数字有望在今年翻3倍。从品类来看,消费电子、服装、美容护肤等渗透率最高,在很多领域CAGR>100%,这个现象很像最初淘宝发力的时候。在这样年轻、高增长、渗透率和消费水平不高的市场,Shopee类似淘宝和拼多多的打法更有锐气(疯狂铺货、促销,品质可接受情况下尽可能降价etc.),创始人李小东身上的骑士精神,适于在这个市场披荆斩棘。而最大竞争对手Lazada更类似天猫和京东的打法,长期来看也会有市场和收益,但难成大现象级。此外,Shopee更加注重本地化,有些传承腾讯赋能的意味,而Lazada一脉相承阿里帝国式的掌控,发展显得束手束脚。

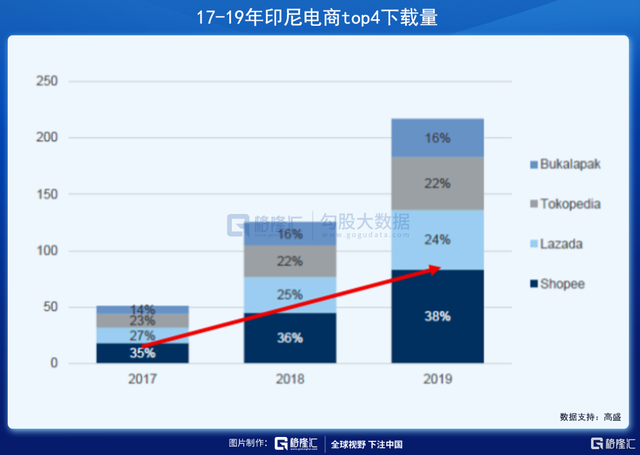

从app下载量来看,总体本就是高增长的情况下,Shopee的占比在不断提升,由35%提升至38%,抢占的主要是老二Lazada的份额。在电商这个强马太效应的领域,一旦形成领先优势基本不可逆转,优势将继续扩大下去,典型案例如亚马逊vs Ebay,淘宝vs其他同时期选手。

复盘东南亚其他地方和南美也有相同的结论——Shopee的扩张和发展稳健,且进化空间仍然广阔。

02 进军波兰

9月22日,Shopee正式登录波兰。波兰电商市场规模20年约为180亿美元,据Euromonitor预计这一数字到25年将增至320亿美元,CAGR12.2%。另外,波兰的电商渗透率较低,20年为14%,对比中国19年便达到28%仍有较大提升空间,特别是疫情加速了这一过程,预计在25年渗透率达到19%。虽然波兰tam并不算大,但潜在的吸引力在于如果Shopee成功拿下,将为进一步扩张到欧洲其他地区铺路。

与Shopee想法不谋而合的还有亚马逊,不过其先行一步,今年3月便入局波兰。目前波兰的主要玩家是Allegro,市占率约36.2%。据Similarweb数据,20年有39%的成年波兰人(16岁+)在该平台购物,超2000万人每月访问网站,剩下的市场相对零碎,没有其他玩家市占率超3%。

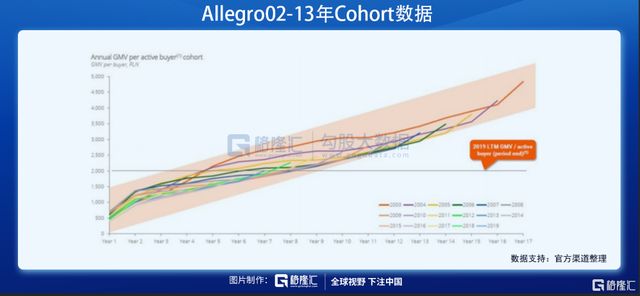

Allegro无疑是这个市场中最优质的玩家。如上图,Cohort(当年新增用户)在平台中的消费呈逐年递增趋势,也就是说平台的用户黏性强,用户LTV(终身价值)非常高。说个题外话,有这样Cohort模型的商业模式都属最顶尖的一批。可想而知不管是亚马逊还是Shopee,在这个市场都将面临一场苦战。

价格可能是最艰难的战场。如前分析,Shopee的打法类似拼多多,疯狂降价和补贴以提高市占率,后续再提升take rate和盈利空间。从多快好省的终极角度来看,Shopee无疑最重“省”。然而在波兰这个市场中,Allegro也将“省”做到极致。据20年数据,Allegro平台上84%的商品是全网最低价,其会监控13.5万最常用的商品,如果发现售价可能比其他地方高,那么公司将采取措施让卖家降价,比如降低take rate。本地货源也让Allegro相对国际的竞对来说更有价格优势,Shopee面临的竞争环境不容乐观。

另外,履约上Allegro也是独一档——75%的商品48h内运达,29%次日达。20年Allegro在6个城市推出当日达,约53%的产品包邮。从NPS(NetPromoter Score)指标来看,Allegro高达51,而亚马逊仅6。这对于Shopee来说也是一个不小的挑战,不过好在波兰的物流基础设施已比较完善(Allegro依赖第三方物流),这降低了Shopee进入门槛。回顾Shopee在东南亚的打法,也是借助第三方物流先以低价快速扩大规模,而非像亚马逊一样自建物流体系(这里也有东南亚先天环境的原因,比如印尼岛屿众多)。根据波兰最大的物流提供商InPost消息,Shopee已与其签订了合作协议。

从商品/服务提供的角度来看,Allegro有11.7万商家提供超1.6亿商品,最大的类目为家装、电子和汽车/配件。这种类目的占比为比较典型的西方发达国家模式,不过其在女装、化妆品的类目的相对弱势给了Shopee可趁之机——这些可谓是Shopee的看家本领(从淘宝、拼多多身上借鉴的优点,另外中国和东南亚的轻工业仍具比较优势)。

总体来看,Allegro在波兰市场树大根深,并能实现约10%的take rate,据摩根的推测,Allegro21年EBITDA可能高达40%(市场盈利潜力大)。Shopee在这个市场站稳脚跟核心在于移植其在东南亚和南美崛起的体系,以有比较优势的女装等类目切入,并用大量的营销铺路,烧出消费者心智以及商户黏性与生态。同时,受益于波兰电商整体市场的扩张,以Shopee优秀的运营能力将分到一杯羹。

参照Shopee进攻巴西的经验:1年左右时间拿到5%的市占率,中性假设至23年shopee在波兰市占率达到5%,那么GMV达到约13亿美元。take rate从前期0%提升至5%(参照巴西最终可能升至和竞争对手相同水平),按照P/GMV=2x估值,市值约26亿美元。随着GMV、市占率、take rate、ARPU等指标进一步提升,以及成本优化,这一块市值将继续提升。

03 进军印度

据彭博8月底消息,Shopee将进入印度市场,已在印度发布了大批招聘需求,涉及卖家运营及合规人员等职位,此外Shopee 也发起了针对供应商和卖家的招聘活动。目前 Shopee 对此消息拒绝置评,不过据相关人士分析,这一消息可能近期官宣。

进军印度天时不错。印度电商市场目前仍是蓝海,20年渗透率仅约7%,GMV约410亿美元,Euromonitor预计到25年这一数字增长至1290亿美元。过去5-10年,电商相应的基础设施在不断完善——第三方物流、电子支付蓬勃发展(最大支付公司paytm即将上市),并且伴随着大量的卖家迁移线上。

不过这个市场中竞争也非常激烈,主要对手包括Flipkart和亚马逊,20年二者GMV分别为125亿、115亿美元。另外每个大的细分类目都有一个垂直电商龙头。除此之外,印度营商环境并不友善,城邦之间割裂比较严重,语言和宗教众多,这对于施展业务将是较大的阻碍。

据统计,14年至21年8月,累计有770亿美元投资于印度的互联网领域,其中30%投资于电商。摩根估计亚马逊在印度累计投资约50亿美元,这加大了Shopee的进入壁垒。

除了前文对于进军波兰的优势分析之外,Shopee落地印度有额外的潜在利好——Free Fire登录印度之后保持霸榜手游排行前三,这将有助于复刻巴西的战役,即手游和电商app交叉/捆绑销售,降低获客成本,提升用户黏性。据Senor tower数据,Free Fire在印度累计下载量约1.95亿。

中性假设下,Shopee23年在印度拿到5%的市占率,约40亿美元GMV,考虑这个市场仍在高速增长,按照P/GMV=3.5x估值,市值约为140亿美元。偏乐观假设下,如果5年内市占率达到15%,约193亿美元GMV,按照P/GMV=1.5x估值,市值约为290亿美元。

04 估值

结合前文探讨,Shopee进军波兰和印度都有较大的机会和潜力,中性假设下将为其市值带来约170亿美元的提升,对应股价约31美元。

另一方面,Shopee在主战场东南亚和南美继续发力,提升市占率的同时提高take rate,有望在2年左右时间扭亏为盈,中性预期下22年GMV达到约900亿,参照全球其他同行取P/GMV=1.4x,则市值1260亿,对应股价约220美元。

游戏业务背靠腾讯(并且与EA有合作)保持稳健发展,22年预期净利润约27亿美元,取比网易略低的P/E26x,对应市值702亿美元,股价约122.5美元。支付和金融科技业务参照21年全球其他同行取10.3x EV/S,对应股价约35美元。

总体来看,Sea目标价220+122.5+35=377.5美元,较目前仍有较大上行空间。如果shopee在波兰和印度业务进展顺利,将有力推动股价上行。风险在于宏观环境波动,科技股(尤其是二线成长股)整体估值下挫,业务发展不及预期等。目前位置上行空间较大,下行空间有限,具备较强吸引力。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

评论