近年来全球MCU行业发展规模分析

好消息:关注公众号“中研网”,发送“联系方式,邮箱,姓名”,即可获取一份免费报告,速速来取!

MCU是微控制器(Micro Control Unit)的英文简称,是指随着大规模集成电路的出现及发展,将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。

随着2013年以来全球经济的逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,同时在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,2013年全球半导体产业恢复增长,增速达4.8%。2014年全球半导体销售市场继续保持增长态势,增速达9.9%,销售规模达3,358.43亿美元,未来两年全球半导体市场规模将呈稳步增长趋势,2017年全球半导体市场规模将增长至3,464.50亿美元。随着行动通讯与嵌入式装臵的流行,强调高效能、低耗电的应用处理器纷纷进驻各种3C消费电子与可携式智慧产品,而功能简便且超低功耗的MCU,以更简易的硬体架构与超低成本,应用在各种不同的领域,包括:穿戴式装臵、家电、车用电子、遥控器、工控、无线感应网路等各种物联网(IoT)的应用。

过去几年中国MCU市场一直持续增长,2011年中国MCU市场销售额大约30亿美元,到了2016年已经有40亿美元,其中32位MCU市场份额将持续增大,期内复合增长率已经接近10%。2016年ST中国通用MCU市场营收在其全球市场中占比36%,从2007年开始就一直保持27%的年复合增长率,以物联网,可穿戴、智能手机、智能楼宇和表计以及电动汽车和无人机等新型应用是拉动MCU快速增长重要引擎。

中国单片机30年,MCU厂商很多,但多数混迹8/16位低端市场,中国是全球第一大电子制造基地,有足够大的市场来养活这些小厂商。但设计能力低,缺少战略发展规划和资金支持的中小MCU厂商,难以改变中国企业在MCU市场的弱势地位。未来物联网、智能化领域将是中国MCU的重点发展领域。

一、全球集成电路行业发展分析

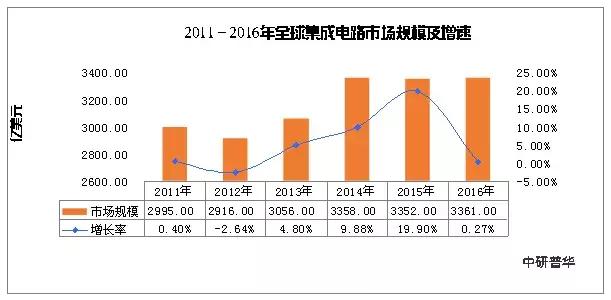

作为半导体产业主导类型,集成电路自诞生以来,带动了全球半导体产业20世纪60年代至90年代的迅猛增长,进入21世纪以后市场日趋成熟,行业增速逐步放缓,2011年、2012年因受欧债危机、美国量化宽松货币政策、日本地震以及终端电子产品需求下滑影响,半导体销售增速分别下降为0.4%和-2.7%。

随着2013年以来全球经济的逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,同时在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,2013年全球半导体产业恢复增长,增速达4.8%。2014年全球半导体销售市场继续保持增长态势,增速达9.9%,销售规模达3,358.43亿美元,未来两年全球半导体市场规模将呈稳步增长趋势,2017年全球半导体市场规模将增长至3,464.50亿美元。

图表:2011-2016年全球集成电路市场规模及增速

数据来源:WSTS、中研普华数据整理

目前,全球集成电路市场主要由美国、欧洲、日本、韩国及中国台湾的企业所占据,2016年世界前20集成电路厂商中,8家为美国企业、3家为欧洲企业、3家为日本企业、3家为中国台湾企业、2家为韩国企业、1家为新加坡企业。

图表:集成电路全球消费地区占比

数据来源:WSTS、中研普华数据整理

作为半导体行业的核心部分,集成电路在近半个世纪里获得快速发展。早期的集成电路企业以IDM(IntegratedDeviceManufacturing)模式为主,IDM模式也称为垂直集成模式,即IC制造商(IDM)自行设计、并将自行生产加工、封装、测试后的成品芯片销售。随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package&TestingHouse),并形成了新的产业模式——垂直分工模式,在该模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。从全球产业链分布而言,芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的27%、51%和22%。

目前虽然全球半导体前20大厂商中大部分仍为IDM厂商,如三星(Samsung)、英特尔(Intel)、德州仪器(TI)、东芝(Toshiba)、意法半导体(ST)等,但由于近年来半导体技术研发成本以及晶圆生产线投资成本呈指数级上扬,更多的IDM厂商开始采用轻晶圆制造(Fab-lite)模式,即将晶圆委托晶圆制造代工企业厂商制造,甚至直接变成独立的芯片设计企业,如超微(AMD)、恩智浦(NXP)和瑞萨(Renesas)等,垂直分工已成为半导体行业经营模式的发展方向。

二、全球MCU行业发展规模分析

随着行动通讯与嵌入式装臵的流行,强调高效能、低耗电的应用处理器纷纷进驻各种3C消费电子与可携式智慧产品,而功能简便且超低功耗的MCU,以更简易的硬体架构与超低成本,应用在各种不同的领域,包括:穿戴式装臵、家电、车用电子、遥控器、工控、无线感应网路等各种物联网(IoT)的应用。

尽管都是以运算为主要目的,但是MCU的发展方向与一般PC并不相同。PC需求的是效能,也因此对于处理器的性能、指令周期与记忆容量的需求是没有止尽的。然而对MCU来说,就以物联网的使用需求来看,主要目的在于对物联网系统的信息收集与控制为主,所面对的都是单纯的数据,因此并不需要追求无止尽的运算效能,而由于MCU在信息采集、处理、控制领域具有的高效能、低功耗、低成本的特点,使其成为物联网重要的硬件支持。

图表:2014-2016年全球MCU市场规模

数据来源:WSTS、中研普华数据整理

在物联网的世界,普遍需要运算单元处理所收集的数据,而微控制器(MCU)即为这些电子装臵上执行运算的组件,需求也随着物联网应用的发展水涨船高。

2014-2019年整体MCU市场的年复合增长率为4%,但应用于IoT的MCU产值则有11%的增长,预估至2019年IOT相关应用的MCU市场可达28亿美元。

MCU技术发展线路

开发工具

8位MCU时代,开发工具很简单,MCU功能简单,存储器容量很小,应用代码甚至可以使用汇编语言书写,简单的下载和编程工具可以胜任开发工作,后来随着MCU功能增加,存储器容量增加,C语言逐渐成为首选,集成开发环境(IDE)和JATG调试渐成主流,这种方式主导了过去20年MCU开发模式。

随着物联网的兴起,大量的电子产品急需智能化升级,联网就成为基本需求,特别是无线网络,RTOS从以前的嵌入式系统中“奢饰品”变成今天的“必需品”。得益于开源社区和开源软件的帮助,开源的RTOS比如像FreeRTOS、uC/OS和ConTIki已经成为开发者的优选。专门针对物联网应用的物联网OS也应运而生,比如ARMmbedOS、庆科MicoOS和华为LiteOS,其实这几种物联网OS的内核也是基于开源的RTOS技术。

开发工具(IDE)价格昂贵,让创业者望而却步,借助开源软件,MCU企业纷纷推出自己的IDE,比如瑞萨的e2studio、芯科的SimplictyStudio和NXP的LPCXpresso,这些IDE是基于开源Eclipse,编译软件也是开源的GCCARM。芯片公司的IDE虽然在功能和优化上无法与Keil和IAR相比,但已经完全到达可用的程度。ARM开发了基于Web的mbed工具,开发者不需要购买和安装任何IDE,只要有一块mbed兼容的开发板,就可以进行嵌入式开发。如果你使用的是Arduino开发板,ArudinoIDE集成大量开源硬件知识库,让你开发如虎添翼,事半功倍。

今天,有了强大的开源的生态环境,MCU开发者不再会因为缺乏资金无法购买开发工具,无法获得技术支持,因而耽误项目开发而犯愁了。

制造技术

摩尔定律推动了芯片产业辉煌了40年,其中制程工艺发展是重要的助推剂。传统的MCU,比如8位OTPMCU,长期是使用0.5u的制程工艺,随着时间的推移,设备和技术更新,现在主流的MCU制程是180nm,甚至90nm技术,展望不远的将来,使用40nm甚至28nm制程工艺的MCU也不是遥不可及事情。

更先进的制程工艺会在MCU内部集成更多的晶体管,使处理器实现更多的功能和更高的性能。这样MCU核心尺寸的大小就不是很重要的因素了,更多的32位MCU核心将替代8位,芯片的体积也不会变大,功耗反而会更小。此外,先进的制程工艺还能带来片内FLASH容量的增加,未来1MB甚至4MB的FALSHMCU也是常见的产品了。

当然,制程工艺将会给MCU生态环境带来挑战,比如初期制造成本的增加,芯片设计复杂性增加。32位核心导入,软件开发难度增加,以及物联网应用带来MCU和RF以及Sensor集成,进而带来功耗管理和PCB设计上一系列棘手问题。

应用设计方案

MCU应用五花八门,从最小的消费电子产品,到大型工业机器人,几乎涵盖了所有嵌入式电子产品。早期的MCU芯片公司只是提供应用指南和参考设计代码,方案性的设计一般是客户自己完成,或者由专业的方案公司和代理商完成,然后交给设备厂商生产,这样模式至今依然大量存在。

随着物联网兴起,电子产品智能化需求越来越多,传统产业升级已经迫在眉睫,电子产业急需MCU厂商提供更多更好的创新型设计方案。随着电商时代到来,渠道的扁平化,传统芯片代理商已经无力投入日趋复杂的方案设计,行业日趋细化和深入,传统的方案商已经转型成产品提供商,应用设计方案的重任再次落在MCU公司身上。

全球领先的MCU企业,比如ST、NXP、TI和瑞萨等公司,他们都能提供许许多多MCU应用解决方案,这些方案的技术越来越前沿,功能越来越完善。比如STM32峰会上展示的预防黑客侵入的智能锁的安全解决方案,可以在小屏幕上实现美观流畅的游戏界面的超低功耗MCU智能手表方案,以及基于低成本STM32F7MCU的LoRa网关。

近年兴起的创客运动也是MCU应用方案的一大贡献者。创客们大量采用的Arduino开源硬件,Arduino采用的MCU是Atmel公司的AVR系列处理器;机器人项目Pibot则采用Arduino作为核心控制板。在开源硬件环境下,没有开发基础,只有创意的开发者,也可以完成自己的产品开发。开发门槛的降低了,将吸引更多的人实现创意,极大地增加产品的种类和数量,从而导致对MCU需求的增长。

评论