管道一哥伟星新材

伟星新材

主要业务:

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR 系列管材管件,主要应用于建筑内冷热给水;二是PE 系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC 系列管材管件,主要应用于排水排污以及电力护套等领域。同时,公司围绕“同心圆产品链”战略,积极拓展新品类业务,主要有家装防水业务、净水业务等,目前均处于培育阶段,销售规模较小。

公司业务分为零售业务和工程业务。零售业务主要依托经销渠道进行经营,是公司营业收入和利润的重要来源;工程业务主要通过直销和经销的方式经营,稳健良性发展。

报告期,公司主要业务及经营模式未发生重大变化。

公司经营思路:

(1)持续推进零售、工程“双轮驱动”战略,加速市场全面拓展。零售业务一方面通 过填空白、补弱势、扩强势,加强营销网点开发,加速市场布局,市场占有率得到有效提升, 报告期,华北、西部、华南区域市场的销售增长 40%以上;另一方面持续推进同心圆战略的 实施,加速防水、净水等新业务拓展,上半年其他产品的销售同比增长 59.39%。同时,直 面销售通路、消费习惯等变化,加快销售模式创新与服务升级,加速家装公司的合作,积极 展开线上销售并尝试直播等零售新模式,全面加强业务拓展,成效明显。工程业务坚持“风 险控制第一”的原则,深挖核心领域,加快空白、薄弱市场布局,同时积极突破优质大客户 战略合作,实现健康发展。

(2)以“投入产出”和“转型升级”为主线,强化生产制造的核心保障功能。紧扣质 量、成本、交期三大核心,一方面积极通过设备改造、工艺技术提升等降本降耗,并通过自 动化、信息化融合,提高生产效率,不断强化成本领先战略,有效缓解上半年原材料价格上涨压力;另一方面加快智能制造升级,并加强与大数据、物联网等前沿信息技术的深度融合,有效实现全流程智造对接,全面提升生产制造能效,为业务一线拓展市场提供了强大保障。

(3)坚持以研发为先锋,以市场需求为导向,有效助力盈利模式升级。一是在原领域, 不断推出多品类迭代型产品及配套解决方案,进一步巩固市场领先地位;二是在新领域,持 续开发更多有竞争力的产品和系统解决方案,保持良好的盈利能力;三是加快实现在前瞻技 术方面的突破和行业布局,有效储备后续发展动能。报告期,公司在研项目 60 多项,其中省级新产品立项 3 项;申报专利 149 件,其中发明专利 42 件。

(4)多层次推进品牌建设,全面提升伟星品牌的整体形象。一方面不断优化品牌视觉系统并有效落地执行,有序推进门店形象升级、打造全屋伟星旗舰体验店等工作,强化“VASEN 伟星”品牌新形象以及消费者的认知;另一方面,通过线下媒介传播、展会、微信公众号、 网络推广等,不断强化品牌传播,加速品牌推广。同时,系统梳理和完善各产品品牌与星管 家服务品牌,持续深化品牌营销与服务一体化建设,不断提高其品牌附加值,提升伟星品牌 整体形象。

(5)持续优化人才结构,强化组织能力提升。以战略运营为管理主线,以“强将精兵 +组织活力”为策略,以“干部年轻化、人才专业化”为重点,持续围绕“创新、专业、高 效”加强组织能力建设;同时,不断完善人才激励与团队考评机制,进一步激活组织活力, 打造忠诚、善战、创新的人才梯队。

行业发展情况:

近年来我国塑料管道行业已进入稳定发展期,增幅放缓,整体稳中有进,稳中提质。2021 年是“十四五”开局之年,行业发展稳中向好,在推动科技进步、加快产业升级、提高国际 影响力方面都有了较大进步,尤其规模企业持续创新驱动,不断推动行业走向高质量发展, 但同时产能过剩、市场竞争激烈、产品质量参差不齐等问题依然存在。

由上可知:公司产品主要是排水管和暖气管道等,面向家庭装修,工程施工,市政工程,而家庭装修是公司主要利润来源,个人议价能力弱,利润高,同时受房地产景气度影响。

公司所处行业属于成熟期,发展缓慢,竞争激烈。

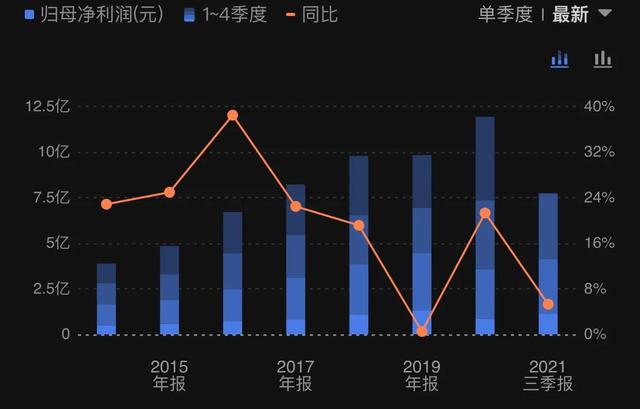

2016年达到利润增速高点40%后,逐年增速下滑,近年来维持在平均10%附近,市场逐渐饱和。

收入同理,近年来利润增速低于收入增速,一是产品竞争激烈,二是上游原材料涨价严重,终端难以传导。

行业竞争激烈,毛利率逐年下滑。

管理水平上升,净利率逐年走高,2021年大幅下滑,后面找原因。

总的来说,进入成熟期的行业,又是房地产周期,很难继续快速增长。

公司ROE保持在高运营水平,运营能力一流。

应收款逐年走高,但增速低于收入增速,所占额度小。

现金流高于净利润,说明公司在行业中所处地位高,成熟期的公司行业龙头具备话语权。

因为估值低的缘故,三季度叠加原材料涨价,叠加去年高基数,表现尚可,不属于很优秀,在行业内中规中矩吧。

同行青龙管业,纳川股份,永高股份三季度单季度分别同比增速-16%,-215%,-60%,公司表现是行业中最好的。

历史市盈率2013年最低13,2021最高33,13年公司规模小发展确定性不高,去年茅指数大幅炒作导致不切实际。

公司股价基本围绕在市盈率18-24之间小幅波动,目前股价偏高。

机构观点:

公司现金流稳定优秀,得益于公司强化的自营业务,提升服务能力,同时在行业中品牌知名度大,有一定的品牌溢价能力。

对于未来的看法

拟收购FastFlowLimited100%股权,加快国际化战略布局。公司拟通过新加坡全资子公司以自有资金1,700万新加坡币收购FastFlowLimited(捷流公司)100%的股权。捷流公司总部位于新加坡,是一家专业从事排水系统设计与施工服务的集成系统运营商,收购有助于进一步增强公司核心竞争力,做强做大给排水业务,同时加快国际化战略布局。

想象空间不大,不确定性高,

总体而言,公司目前成长性一般,股价略高,适合关注。

技术来看,还没走出下降趋势,目前阶段性反弹,参与价值不大。

观望。