中弘被加多宝“泼冷水”:昔日的盲目扩张 如今的狼狈出场

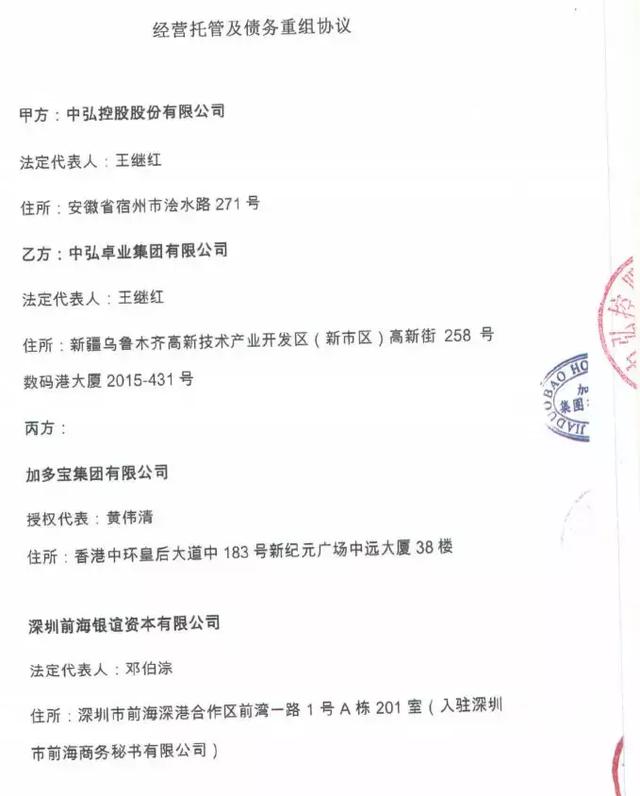

这两天,在资本市场,凉茶大王加多宝着实让房产企业中弘股份“降了火”。中弘控股股份有限公司8月27日发布与加多宝及银谊资本签署的《债务重组及经营托管协议》,称加多宝参与公司的经营托管及债务重组。受到利好刺激,中弘股份第二天开盘涨停。

中弘股份在8月15日股价跌破一元沦为“仙股”,如果连续20天低于1元就会自动退市。

这项重组也让被套的投资者看到一线希望,可是事情却发生了反转。加多宝28日发布声明称从未与中弘股份达成重组协议,为此,中弘股份收到了深交所的关注函,并申请了临时停牌。

中弘股份在证交所正儿八经发布的公告就这样被加多宝“打脸”了?一时间,关于债务重组协议真实性的讨论热火朝天,协议的真实性未可知,但从加多宝的极力澄清来看,这项债务重组八成要凉。

此次重组失败,对于面临退市危机的中弘股份来说,打击无疑是巨大的。事实上,近两年中弘股份深处水深火热中。

中弘股份深陷困境

陷入财务危机和经营困境的中弘股份一直想通过重组的方式“自救”,但是屡屡失败。

根据中弘股份27日晚发布的《债务重组及经营托管协议》,加多宝和银谊资本对中弘股份及其控股股东中弘卓业集团进行债务重组,注入优质项目,帮助解决流动性困难和经营发展中遇到的困境。

而就在发布这份重组协议的同一天,中弘股份发布了一份股份转让终止的公告,称与新疆佳龙旅游发展股份有限公司签署了《<股份转让框架性协议>终止协议》,在当初的转让协议中,中弘卓业拟将所持有的26.55%的中弘股份转让给新疆佳龙,新疆佳龙则同意提供一定的流动性支持。

一边是与加多宝的重组被“打脸”,一边是与新疆佳龙的股份转让告吹,中弘股份的处境很尴尬。令人大跌眼镜的是,之所以中止转让股份给新疆佳龙,是因为中弘股份的财务涉嫌造假。

在终止股份转让的公告中提到,中弘股份在今年8月14日收到安徽证监局的《调查通知书》,根据深交所相关规定,上市公司因涉嫌证券期货违法犯罪,在被中国证监会立案调查期间, 上市公司大股东不得减持股份。

中弘股份被调查立案是因为发布的2017年季度报告和半年报涉嫌虚假记载。根据财报,一季度,年中和三季度的净利润分别为895.62万元、2930.96万元和8268.32万元,可谓一片向好,可是到了年报,净利润却急转直下,变为亏损25.11亿元,同比降低1699.01%。

对于业绩的下滑,中弘股份的解释是,公司的房产业务受到北京商办项目(商住房)调控政策的影响,遭到大规模退房,导致房产收入下滑。据公开资料显示,北京商办项目调控政策早在3月26日就出台了,中弘股份的半年报丝毫没有受到影响的“迹象”,上半年的营收同比增长135.89%。

中弘股份也是从去年出现的亏损,2015年和2016年的净利润分别为2.92亿元和1.46亿元。而今年的亏损还将继续,根据最新公布的半年报,上半年的净利润为-13.3亿元,同比下降4625.39%。

图片来源:中弘股份2018年半年度财务报告

除了财报涉嫌虚假记载之外,中弘股份还陷入债务危机。截至8月8日,公司及下属控股子公司累计逾期借款为50.33亿元。为了筹集还款资金,今年7月中弘股份以7300万元出售了海南如意岛旅游度假投资公司100%股权。

昔日“自不量力”的盲目扩张

现如今的中弘股份为了缓解公司的流动性压力,可谓是忙的焦头烂额。四处寻求重组,转让股份,甚至折价出售资产,可是接连曝出的涉嫌财务造假,债务危机又让重组一路受阻,筹资艰难。

现在的覆水难收,主要是由于昔日的扩张过于盲目。

中弘股份是一家总部位于北京的房地产企业,通过在北京朝阳、通州等地开发的非中心,北京像素等商业地产项目大获成功,并于2010年借壳上市。然而上市的中弘股份对于传统的商业地产似乎“并不上心”,而是把目光转向了旅游地产的发展,从此开始了对于旅游资源的“疯狂”布局。

布局一,全国范围的“拿地运动”。单是2012年的4月,就签了3个旅游用地项目。在济宁北湖新区的建设用地达970亩,山东微山湖国际旅游岛项目,总投资不低于100亿元,西双版纳州项目,建设用地1.47万亩,总投资约150亿元。

布局二,通过并购扩张布局旅游轻资产。从2015年开始,先后收购了H股的中玺国际(3.9亿元),开易控股(KEE)(6亿元),和新加坡上市公司亚洲旅游(0.9亿元),推动公司向文旅地产转型。

除此之外还涉猎了矿业投资、手游和影视产业,相关并购达40余起。

如此豪气大规模的扩张,背后的实力却堪忧。公开资料显示,公司近5年的年平均净利润不过3亿元左右,2012年最高为10.34亿元。自2013年至今,中弘股份经营性活动的现金流为一直为负。

多年的扩张产生了很多的债务负担,2017年公司的资产负债率高达81.23%。曾经的布局,并购也没有带来预期的收益。收购的中玺国际和KEE公司还是处于亏损中,商业地产项目很多都是在建状态。

图片来源:中弘股份2017年财务报告

在去年房地产调控收紧的背景下,传统商业地产收入受到了冲击,前期扩张的投入又没有“回血”,中弘股份也因此产生了巨亏。

其实有很多房地产企业向旅游地产转型,但是和住宅地产相比,旅游地产开发规模大,投资占比高,开发周期长。不注重现金流,没有实力支撑的盲目布局,必定会对企业未来的发展造成打击。