海通孙明春:下一轮冲击波很可能近在眼前

即将到来的欧美财报季将告诉我们过去一个多月金融市场剧烈波动对哪些机构造成了严重内伤、以及是否有具“系统重要性”的大型金融机构出现了巨额亏损。如果有的话,可能引发新一轮对金融机构清偿能力和生存能力的担忧和恐慌。

本文作者海通国际首席经济学家孙明春,来源:中国金融四十人论坛(ID:CHINAFINANCE40FORUM),华尔街见闻专栏作者

第一轮冲击体现为日前各类风险资产价格暴跌,这是大量“拥挤交易”转向后的踩踏。过去多年全球主要央行实施大规模量化宽松政策,导致流动性过剩和严重“资产荒”,投资者竞相购买风险资产,产生了大量的同向“拥挤交易”。当资产价格暴跌时,就推倒了“拥挤交易”转向的第一张骨牌,引发了金融市场的“踩踏”。过去两周多来,随着各国央行纷纷推出大幅度减息和巨额的流动性支持计划,金融市场的流动性危机基本上告一段落。

第二轮冲击有可能在几周内到来。从本周开始,欧美上市公司将陆续公布第一季度的财务报告。如果有“系统重要性”地位的大型金融机构出现巨额亏损,有可能引发新一轮对金融机构清偿能力和生存能力的担忧和恐慌,重演2008-2009年“次贷危机”演变为“金融海啸”的“漫长”历程。除了金融机构外,非金融企业的财务困难或流动性困难也可能成为第二轮冲击的导火索。面对以上一系列负面信息,盈利和估值预期的双重下调(也就是所谓的“戴维斯双击”)很可能成为全球股市下一轮下跌的主因。引发对全球金融市场第二轮冲击的另一个导火索也可能是疫情自身。到目前为止一直被公众和媒体忽视的发展中国家和地区,很可能在接下来数周迅速进入公众视野。

第三轮冲击有可能在3-6月内来临,且很可能来自政治领域。有些国家的政府为了转嫁责任,很可能把责任推卸到外国政府,从而把国内政治危机转化为国际关系危机。金融市场遭遇的第三轮冲击也很可能与疫情本身有关。长期社交疏离或边境控制无疑会对全球经济复苏产生很大的负面影响,在既没有“群体免疫”又没有疫苗和有效治疗手段之前,防控疫情和复产复工之间的矛盾将是长期的,是一场“持久战”,对全球经济在今年下半年强劲复苏的希望和预期有可能并不现实。

第四轮冲击有可能在1-10年内来临。欧美日等国央行都在采取几乎无限的量宽政策,全面为政府财政兜底。虽然这会降低甚至彻底消除主权债务危机的风险,却会导致全球货币发行量的大幅度增加。在这种情形下,新一轮危机可能又在酝酿之中(很可能是货币危机或高通胀)。——孙明春 中国金融四十人论坛(CF40)成员、海通国际首席经济学家

正文:

过去两个月,新冠疫情已席卷200多个国家和地区,全球约150万人被确诊感染,多国被迫采取停产停工、社交隔离等防控措施。全球经济在短时间内遭受了巨大打击,金融市场剧烈动荡。多国央行和政府紧急推出庞大的财政纾困措施和货币宽松政策,市场信心有所修复,各类资产价格有所反弹,全球金融市场在过去两周出现了企稳迹象。

我们认为,由新冠疫情引发的全球危机仍处于早期发展阶段,金融市场的调整应该远未结束。

在经历了第一阶段紧急而又剧烈的流动性冲击之后,全球金融市场还将面临数轮来自经济基本面、企业盈利、金融市场内部、国内政治、国际关系、乃至疫情自身演化的挑战和冲击,整个历程有可能长达数年,不可过早乐观。下一轮的冲击波很可能近在眼前,必须高度警惕。

第一轮冲击是大量“拥挤交易”转向后的踩踏

2月底,受新冠疫情在全球扩散的影响,叠加沙特阿拉伯与俄罗斯之间突然爆发石油价格战,全球金融市场避险情绪急剧升温,各类风险资产价格暴跌。过去多年全球主要央行实施了史无前例的大规模的量化宽松政策,导致流动性过剩和严重的“资产荒”,投资者为追求更高收益不得不竞相购买风险资产,产生了大量的同向“拥挤交易”(crowdedtrade)。

当资产价格暴跌时,就推倒了“拥挤交易”转向的第一张骨牌,引发了金融市场的“踩踏”。

由于“拥挤交易”中存在大量的杠杆交易,资产价格暴跌令许多投资者措手不及,难以按时追加保证金,导致爆仓或巨额亏损。为及时止损或被迫平仓,许多机构不顾价格高低,恐慌性地抛售风险资产。但由于大量“拥挤交易”同时逆转,很多风险资产出现了只有卖家没有买家的一边倒现象,市场流动性急剧干涸。

为获取流动性,一些投资者不得不抛售流动性较好的避险资产(如美国国债与黄金),一度导致风险资产与避险资产价格双双下跌。一时间,各个资产市场都出现了因流动性危机所导致的抛售与暴跌。

在我们3月19日发表的《海通国际全球恐慌指数:每个人都在恐慌》中,我们判断,由于流动性紧张,一些资产类别的价格在短期内出现了超调,尤其是“全球股票市场正陷入一场恐慌性抛售中,并已出现了超卖。尽管我们预期在今后几周或几月里,市场会因为公司基本面的显著恶化而进一步下挫,但目前指数极低的百分位也表明,短期内股市随时有可能强劲反弹,虽然有可能只是昙花一现。”

过去两周多来,随着各国央行纷纷推出大幅度减息和巨额的流动性支持计划(尤其是美联储3月23日推出了无限量宽的承诺),金融市场的流动性危机基本上告一段落。股票市场应声反弹,美国标准普尔500指数自3月23日的最低点最多反弹达20%;被流动性危机错杀的国债、黄金等避险资产也重拾升势。各类资产价格的表现完全符合我们3月19日的判断。

第二轮冲击有可能在几周内到来

我们认为,由于“拥挤交易”大规模转向导致的踩踏和流动性危机已基本结束,但这只是此次全球危机的第一波。

形象地讲,各国央行的流动性注入只是紧急输血,维持生命体征,属于外科手术。而新冠疫情和资产价格的剧烈波动对各国经济、企业和金融机构造成了重创,其内伤更令人担忧。

如果内伤不能治愈,再多的输血都是打水漂。因此,我们认为,全球风险资产价格的反弹不可持续,金融市场的调整应该远未结束。

我们预计,第二轮的冲击有可能在数周内来临。

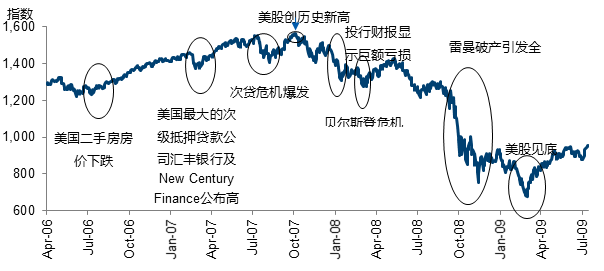

从本周开始,欧美上市公司将陆续公布第一季度的财务报告,届时将看到,过去一个多月全球金融市场的剧烈波动对哪些金融机构(尤其是投资银行)造成了严重内伤、以及是否有具“系统重要性”地位的大型金融机构出现了巨额亏损。如果有的话,有可能引发新一轮对金融机构清偿能力和生存能力的担忧和恐慌,重演2008-2009年“次贷危机”演变为“金融海啸”的“漫长”历程(图二)。

图2 从“次贷危机”到“金融海啸”的路径与风险链条

数据来源:CEIC、海通国际

鉴于过去一个多月各类资产价格的波动幅度历史罕见,有理由相信有相当多的金融机构遭到重创。

受伤的小型金融机构(尤其是资产管理机构)应该比比皆是,但对于金融体系的安全不一定形成直接威胁。大型金融机构由于体量大、业务繁多、产品复杂,即便在某些产品线出现巨额亏损或爆仓,也可以暂时拆东墙、补西墙,继续维持其整体的业务经营,其亏损或风险不易被外界察觉。但在对外公布季度财报时,这些问题都会暴露无遗(当然也不排除一些机构采取粉饰报表的行为)。

考虑到很多大型金融机构产品种类繁多、风险敞口较大,难免在如此剧烈的资产价格波动中遭受冲击。即便那些风险管理较好、风险头寸得到了对冲的金融机构,万一其交易对手中有较大机构出现偿付困难,其对冲效果将大打折扣。

鉴于有些大型金融机构所持有的金融衍生品的名义总额多达几十万亿美元,一旦有较大体量的交易对手违约,这些大型金融机构所暴露的风险头寸和“多米诺骨牌”效应有可能是惊人的。

尽管欧美投行的杠杆率已从十多年前的30-50倍下降到10倍左右,也仍然不低,如果亏损较大仍可能导致资本的巨大损失,令投资者担忧其破产风险。因此,经历了2008年雷曼兄弟破产和金融海啸的国际投资者会密切关注今后数周欧美日各大金融机构的一季度财报,随时准备“用脚投票”,不排除对全球金融市场形成第二轮冲击的可能性。

除了金融机构外,非金融企业的财务困难或流动性困难也可能成为第二轮冲击的导火索。考虑到新冠疫情迫使多国采取停产停工、社交疏离的政策,那些受冲击较大(如餐饮、娱乐、航空等服务业公司)、财务基础较弱、债务负担较重、重资产的公司最容易出现财务危机或流动性危机。

由于此次疫情冲击面较广,各国政府即便救助,也很难面面俱到,大面积的破产倒闭在所难免,这对作为贷款人或融资人的金融机构的资产质量和财务安全也会形成巨大威胁。

再加上油价暴跌已让很多油气公司(尤其是生产成本较高的页岩气、页岩油公司)遭受重创,这个行业的破产倒闭潮已经启动。4月1日,美国页岩油气行业的一家上市公司惠廷石油公司(WhitingPetroleum)宣布进入破产保护,也许只是冰山一角。

即便绝大多数上市公司不至于破产倒闭,在接下来数周的季报公布中,相信会有很多上市公司会大幅度下调对2020年盈利前景的预期,甚至以疫情所导致的不确定性为由拒绝提供前瞻性指引。

很多上市公司都可能公布裁员、降薪、注销资产、停止支付股息、停止回购股票、停止计划中或进行中的兼并收购、停止甚至取消在建的资本开支计划等等,以保存现金和财务实力,度过困难期。

这些对股票投资者而言都不是好消息。面对这一系列负面信息,投资者可能不得不进一步下调对2020年乃至2021年的盈利展望。果真如此,经过过去一个多月股价暴跌后令人略感便宜的股票估值(美国标准普尔500指数4月2日的市盈率仍然在16.7倍),可能又变得很贵了。盈利和估值预期的双重下调(也就是所谓的“戴维斯双击”)很可能成为全球股市下一轮下跌(有可能是较长期的阴跌)的主因。

引发对全球金融市场第二轮冲击的另一个导火索也可能是疫情自身。根据美国政府的预测,美国疫情的发展至少在两周后才能见顶。白宫冠状病毒应对工作组3月31日预测,即使在现有干预措施下,美国新冠肺炎死亡人数最终可能在10万到24万之间。

目前美国一些城市的医疗资源已出现严重短缺。如果确诊人数继续大幅度上升,不排除某些地区出现人道主义危机,进而导致极度恐慌或极度悲观情绪。欧洲很多国家也面临类似的情形。

而到目前为止一直被公众和媒体忽视的发展中国家和地区,很可能在接下来数周迅速进入公众视野。由于多种原因,这些国家和地区的确诊数据一直较低,但事实情况可能远非如此。在疫情尚未失控的情况下,低报的确诊及死亡数据无伤大雅。但一旦疫情失控,在这些经济体出现的很可能是社会动荡和混乱,甚至出现严重的难民危机,进而形成对发达国家的直接或间接威胁。

根据疫情过去三个月在世界各国的发展轨迹,这种情况很可能在接下来数周发生,引发新一轮全球金融市场的恐慌和不安。

第三轮冲击有可能在3-6个月内来临

本轮危机的第三波冲击很可能来自政治领域。在防控疫情的过程中,很多国家都会暴露出各自在不同领域的短板。

由于经济损失和社会冲击巨大,各国公众很容易形成恐惧和绝望的情绪,并对本国政府在应对疫情中的错误、失职及潜在的不公平表达不满甚至愤怒。这些情绪很容易形成社会不安定因素,甚至在某些国家造成国内政治危机。在1997-98年的亚洲金融危机中,东南亚的一些国家就发生过类似的社会动乱与政治危机。这些危机有可能对金融市场形成新一轮的冲击。

更令人担忧的是,有些国家的政府为了转嫁责任,很可能把矛头指向国外,把责任推卸到外国政府,从而把国内政治危机转化为国际关系危机。

实际上,近期欧美等一些国家的政客已在有意无意地指责他国政府,试图通过引导国内舆论,转移公众注意力。有些国家的政客甚至威胁要求他国赔偿,甚至冻结他国的金融资产。

虽然这些威胁最终并不一定能够得到实施,但如此喧嚣的政治舆论很可能引发国际关系紧张,甚至不排除产生一些实质性冲突的可能性(虽然概率较小)。

考虑到一些国家今年是大选年,某些候选人在面临国内政治危机时有可能孤注一掷,通过采取对外极端强硬的姿态来赢得国内选民的选票。从选举日程表来看,这种舆论在今后3-6个月达到顶峰的可能性很大。

如果真的如此,投资者不但将面对经济衰退、企业盈利下滑、金融机构损失惨重的基本面利空,还要做好国际关系剑拔弩张的心理准备。

金融市场遭遇的第三轮冲击也很可能与疫情本身有关。

从目前形势看,除了中国大陆、中国香港、新加坡、日本、韩国等经济体外,大多数国家都没有及时采取防控措施,导致了疫情的大规模扩散,在今后数周甚至数月对当地经济与社会造成巨大冲击。

然而,塞翁失马,在经过这一极其痛苦的阶段之后,个别国家有可能形成所谓的“群体免疫”,也许一定程度上可以实现“一劳永逸”的效果(虽然代价昂贵)。

但对于绝大多数国家而言,估计3-6个月后仍然远未达到“群体免疫”的状态。由于将新冠病毒彻底清除的可能性极小,除非在短期内研制出疫苗或有效的治疗方法或药物,否则在经济社会活动恢复正常后,疫情重新抬头的风险仍然不能低估(尤其是有可能海外输入)。

为了防止疫情重新抬头,绝大部分经济体有可能不得不在相当长时期继续实行一定程度的社交疏离或边境控制,而这无疑会对全球经济复苏产生很大的负面影响。

换句话说,相对于实现了“群体免疫”的个别国家而言,绝大多数国家很可能是用“长痛”代替了“短痛”(当然其目的是希望“买时间”,以等待疫苗或有效治疗手段的出现)。

因此,3-6个月之后,有可能投资者会发现,在既没有“群体免疫”又没有疫苗和有效治疗手段之前,防控疫情和复产复工之间的矛盾将是长期的,是一场“持久战”,对全球经济在今年下半年强劲复苏的希望和预期有可能并不现实。届时投资者的失望有可能会反映在金融市场上。

第四轮冲击有可能在1-10年内来临

根据上述分析,我们可以把此次全球危机第一轮冲击形象地比喻成“车祸”后形成的“外伤”(如骨折、错位、脱臼、大出血等),把第二轮冲击比喻为“车祸”对经济、企业、金融机构和社会所造成的“内伤”,把第三轮冲击比喻为抢救与治疗中形成的“后遗症”。

各国政府和央行至今所采取的救助措施主要是针对第一轮冲击形成的失血过多和剧痛,通过紧急的流动性注入(输血)和财政纾困措施(固定关节)来维持企业、家庭和金融机构的生存,属于“外科手术”的范畴。接下来,要治疗“内伤”与应对“后遗症”,各国央行和政府还需要在庞大的紧急救助和纾困措施之上继续推出新的“刺激”措施,才能让经济和社会重回正轨。而这将远远超出各国政府的财政能力,令投资者担忧各国财政的可持续性。

为打消这种担忧,欧美日等国央行都在采取几乎无限的量宽政策,全面为政府财政兜底。虽然这会降低甚至彻底消除主权债务危机的风险,却会导致全球货币发行量的大幅度增加。在这种情形下,新一轮危机可能又在酝酿之中(很可能是货币危机或高通胀)。鉴于这一问题的复杂性、随机性和突变性,对此类危机的发生时点、形式、地区、路径等问题,我们将另文探讨。

结论

综上所述,我们认为,由新冠疫情引发的全球危机仍处于早期发展阶段,金融市场的调整应该远未结束。下一轮的冲击波很可能近在眼前,必须高度警惕。

建议政府决策部门、企业家及投资者继续密切关注金融市场的潜在风险点,抓住金融市场一波三折中的喘息窗口,尽可能加强各方面的防御措施。要做好打“持久战”的准备,把“最坏情况”(worst-casescenario)考虑的更坏一些,按照“百年一遇”的事件和影响进行压力测试,做好应对更大规模、更持久的市场冲击的准备和预案。