鄂志寰:中资银行国际化进程与战略前瞻——陶湘国际金融讲堂(第17期)

编者按

2019年9月29日,由中国人民大学财政金融学院、国际货币研究所(IMI)主办的“陶湘国际金融讲堂(第17期)”在中国人民大学逸夫会堂第二报告厅举行,IMI学术委员、中银(香港)首席经济学家鄂志寰博士以“中资银行国际化进程与战略前瞻”为主题发表了演讲。

鄂志寰博士首先介绍了中资银行资产规模与质量,指出中资银行具规模优势,其中中资四大银行再度蝉联全球银行排行榜前四名,在全球同业的领先地位进一步巩固。在资产结构上,由于中资银行加强监管,其资产结构趋于健康。在国际化进程评估方面,以银行国际化进程主要指标——银行国际化指数(BII)为标准,鄂志寰博士指出中资银行国际化情况较好,主要银行BII稳步提升,且中资代表发展中国家银行境外发展最高水平,但国际化水平仍有待提高。对于中资银行的国际化战略布局,鄂志寰博士认为中资银行的国际化发展面临地域集中、业务固化、管理落后等因素的制约,而未来应当努力实现区域覆盖、领域覆盖和企业需求覆盖。最后鄂志寰博士指出中资银行的国际化业务既面临机遇、也面临着挑战,未来应借鉴国际先进同业经验,提升国际业务的拓展空间。

(鄂志寰)

| 观点整理 邵嫣然

以下为演讲纪要:

1 中资银行资产规模与质量

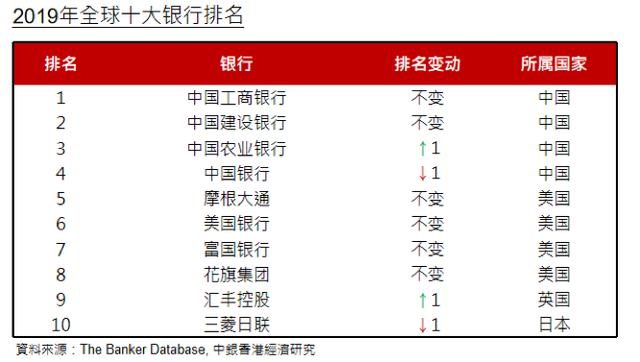

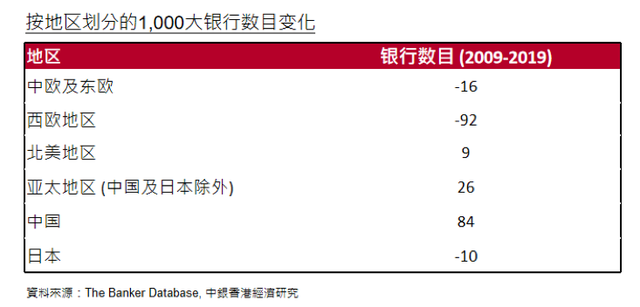

我们看中国银行的国际化,首先看到的是整个中国银行业过去20年在全球银行中的巨大的地位变化。根据今年最新的英国银行家杂志发布的1000家全球大银行的排名,中国的四大商业银行工建农中已经成为全球的首四大银行,这个排名根据资产规模和资本的几大指标评估产生。在国际银行业的前列位置上,四大银行集体占据全球1000家银行的领先地位,从总量上来说中国的银行业已经进入了全球的领先位置。从规模上来说,我们已经替代了原来日资银行,也替代了原来的美资银行,成为全球的领先银行。国际1000家银行在数量变化上看,中欧和东欧的数量在减少,西欧减少的幅度更大一些,这些年欧洲的银行业面临着比较艰难的局面。北美进入1000家的银行在过去十年里有所增加,但是除中国之外的亚太区增加明显。中国本身有84家银行进入了全球1000家,整个的中国银行业发展不只集中在刚才讲的工建农中四大,其他各种类型的银行纷纷进入到一千家的行列,中国银行业的发展是一个全面的发展进程。

2019年全球十大银行排名

按地区划分的1,000大银行数目变化

從2009年到2019年十年为什么有这么大的变化?2008年,出现了全球性的金融危机,2008年危机之后的十年多时间里,国际金融界以及国际银行业发生了巨大的结构性调整变迁,这样一个巨大的变化为中国银行业冲进全球主流市场带来了难得的历史契机。

后面这张表是这次银行家Database的数据,按区域划分中国银行业的一级资本超过了21710亿,总资产超过29万亿,一级资本超过美国50%左右,总资产大概是70%-80%,税前利润大概超过20%。这说明我们有资本的优势,更多是靠资产扩张,而利润并没有这么明显的差距,这就表明ROA的差距还是比较大。从整体看,中国银行业的盈利能力和盈利效率与其他的主流银行有一定的差距。对应下表可以展开很多分析,跟美国的银行业相比,跟欧元区银行业比,跟日本比,日本銀行業规模只有400亿,相比于13000亿规模来说,比例小一些。

按地区划分的总体一级资本/总资产/税前利润(2019年)

从这张表上的三个栏目数据可以看国际银行业很多的信息,中国的银行具有规模优势。为什么中资银行业成为全球领先?2008年危机中我们抓住了机会。在2008年危机之后全球的金融业进入到一个巨大的调整期,美国的银行业率先进行了反思,主流观点认为2008年的金融危机是由于高杠杆的衍生产品的过度膨胀导致的。巴菲特认为这种衍生产品是一种大规模的杀伤武器。

2008年危机之后,美资银行业开始调整业务结构,既包括降低高杠杆业务的比重,同时也包括在全球区域性格局的重新调整,撤出一些发展前景不樂觀的区域,重新摆布业务布局。从我们这个角度观察,在2008年危机之后一些大的国际银行的国际化程度有所下降。在欧美有所退缩,退出部分市场的情况下,内地银行业根据我们整体经济发展的需要,以及走出去战略,开始大规模冲进欧美市场主流市场。

从监管的角度来说,美国、欧洲对银行的资本、杠杆比例、流动性指标有了更严格的要求,一定程度上限制欧美银行业业务扩张空间,中资银行业获得了一些市场空间。内地经济的快速增长,也为中国银行业走出去提供了一些巨大的机会。

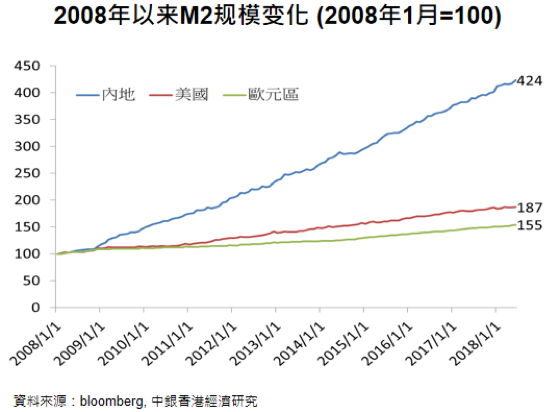

与此同时,从货币供应的角度讲,欧美国家大规模去杠杆,整个的银行业规模增速明显放緩,但是内地的经济刺激政策和影子银行规模进入到快速的膨胀期。尤其从M2的指标来看,从2008年1月作为100计算,到了2018年底的时候内地M2的规模已经是424,是2008年的4.24倍。而美国M2扩张了1.87倍,欧洲只有1.55,内地的流动性快速的扩充也推动了银行业资产规模的膨胀。从广义货币增速来说,内地的增速是遥遥领先于欧美,为了刺激经济,滿足经济增长的客观需求。同时,也有一个结构性的问题。美国银行业占比低于资本市场占比,以资本市场扩张为主,其流动性更多体现在股票市场和债券市场的扩张,看M2的话,也是跟不同的金融结构有关系,我们以间接融资为主,美国是以直接融资为主,有市场结构巨大的差异。

2008年以来M2规模变化

另外,从整体的推动因素来说,英国银行家的统计都是以美元作为基本的单位,人民币升值对于中国银行业的规模扩张也是有积极作用。尽管最近两年人民幣匯率開始双向波动,2008年以来人民币有效汇率的升值程度还是比较显著的。蓝色的线在2017年之前,大大领先于美元和欧元,在2017年到2018年最近两三年,基本是一个比较趋同的态势。人民币升值整体来说也对于中资银行业的扩张有明显的推动作用。

2008年以来有效汇率变化

这张表是这次2019年一千家大银行的结构性变化,如果以盈利能力计算,中国主要银行的排名可能就没有原来想的那么理想。美资银行业的ROA资产回报率还是领先于全球主要的市场。尽管受到危机一定的影响,但是盈利能力依然保持在比较好的水平。

另外,特朗普总统的税务改革,对于银行的盈利能力有一定的提升作用,从下表可以看到,ROA(单位资产回报率)非洲最为领先,在非洲还是有很多的银行愿意在那边投入,高风险,高回报。

中国的资产回报率0.89,美国是1.24,对于美国市场来说,它的整体风险加权大大低于非洲,但是它的盈利能力仍然还是比较可观的,从这个比较上来看,美国的银行业仍然在全球具有領先地位,是我们中资银行和很多国际银行对标的标杆。北美地区和中东以及拉美这一块的ROA平均水平是比较高的,中东欧也比较高。在日本、西欧这些国家明显水平比较低,这是整体的情况。

各地区资产回报率的比较

中资银行十年的增长比较显著,最近一两年的情况来看,资产规模的扩张已经开始进入到调整期,整个结构在持续的改善,这就是我们探讨下一步策略发展的基础。中资银行业的资产负债表,从右边这张图上可以看到,绿色的线是境内银行业的合计,同比增幅境内银行业整体在2016年以前保持在15%到16%。2018年,增速降到10以下,银行业高歌猛进的日子似乎进入到一个转折期,快速的增长無法长期持续。

中资银行资产规模增速持续放缓

2018年,境内银行业总资产是261万亿,同比增速6.4%,比上一年下降了两个百分点左右,2017年、2018年两年持续放缓,主要由于人民银行宏观政策的调整,以及稳杠杆、降杠杆外在的要求,信用转入相对平稳的调整期,银行增速未来相信保持5%上下可能是一个常态。这个里面也有結構性因素,要提升直接融资的占比,进一步完善中国金融业的整体结构,这也是一个大的环境。在这样的变化下,以间接融资的银行业发展进入到一个新的常态稳化增长时期。

从银行业不同规模的结构上看,过去几年,大型银行的资本增长相对比较温和,中小型银行在市场上的增长速度比较快,股份制银行和区域性银行增长速度比较显著的。

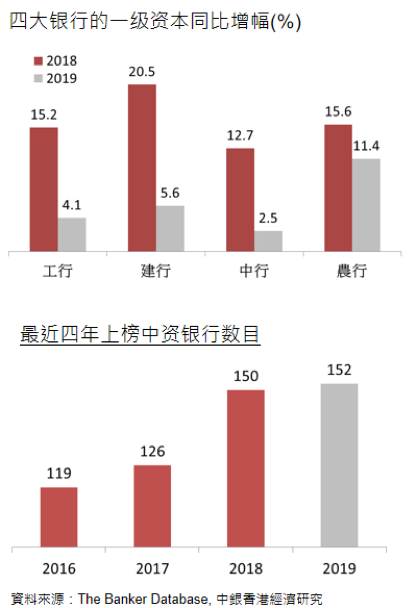

中国银行的一级资本同比增长2.5%,在四大行里面是最低的。农行增长11.4%,是四大行当中唯一能保持两位数增长的银行。其他中小型银行像广东地方的银行资本增速更加的显著,整个中国的银行业数目还在创新高,2017年、2018年两年上榜银行数字增加比较显著,一级资本的同比增幅以及上榜中资银行的数目这些年出现一些新的变化,中小银行会成为未来快速增长的动力。在盈利能力的方面不如美资银行业,从去年数字来看,整个中资银行业归属于母公司的股东净利润合计1.44万亿,这个增幅5%上下,是稳中有进的发展态势。对于大量银行业来说,仍然靠的是规模扩张,先要铺规模、铺资产,才有可能带来净利润的提升,单位的资产产出很难有快速的提升。

大型商业银行的净利润平均增速4.9%,股份制商业银行增幅6.6%,比上一年略有增加,领先于其他类型的银行业。

四大银行的一级资本同比增幅

最近四年上榜中资银行数目

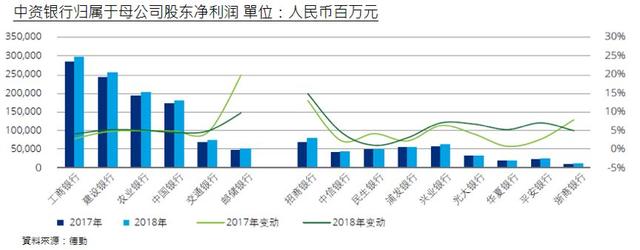

下图左边讲的是工农建中交五大,再加上邮储,这一组股东净利润的增长情况。右边是以招商中信、民生、浦发、光大中小类的银行股东净利润的增速,总量上与前四大有差距,但是增速还是超过四大银行。

中资银行归属于母公司股东净利润

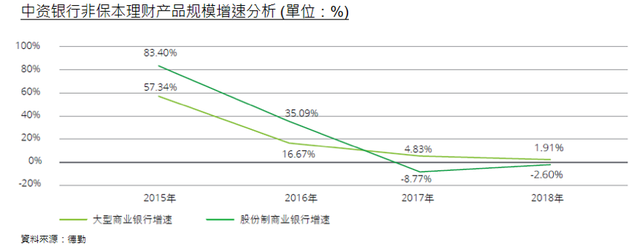

去年以来,中资银行业业务拓展受到监管加强的影響,理财新规出台後,逐渐改变监管生态。去年理财监管资本新规、管理新规和商业银行子公司,监管目的是打破刚兑,对非标的投资进行强监管。其中对于同业的存单业务控制整个的业务增量,来改变目前的同业业务套利的现象。

去年一季度以来,超过五千亿的资产规模银行发行的一年内的同业存单纳入到宏观审慎评估体系的考核,MPA的考核等于给它加上一道紧箍咒,不能像原来那样无限的扩张。其他非保本理财业务的存续余额也比上一年有所减少,同业产品存续余额减少幅度比较大,整个银行业主要的理财业务生态出现一些变化。

另外,中资银行业的表外业务和资产空转也比原来有所减少,金融业的监管要求稳杠杆,最初提出降杠杆,遇到一些困难,改成稳杠杆,要求金融业从脱虚向实回归本原。在这样的监管政策引导下,商业银行的保本非理财业务的资金空转现象有所下降,同业理财规模占比也呈下降的趋势,标准化的资产占比上升,我们看到一些去通道、破刚兑,以及实现净值化管理,成为各家商业银行资产管理业务的发展方向。

中资银行非保本理财产品规模增速分析

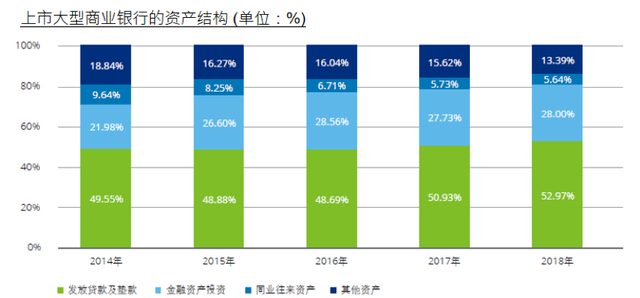

在强监管推动下,中资银行业的资产结构也趋向健康和稳建。首先是银行的资产端逐渐回归到传统的信贷业务,对于过去的一些产品创新有重新的认识,开始减少对非标资产和同业往来资产的依赖,增速有所放缓。从2014年到2018年资产结构的比较看,贷款的结构平稳上升,金融资产的投资也是保持在相对稳定的水平,同业往来有所收缩,其他的资产也相应的有所下降。

上市大型商业银行的资产结构

在政策引导下银行业的服务更多转向实体经济,人民银行多次以定向降准引导融资成本下行。去年以来一个很重要的研究课题是如何解决融资难、融资贵的问题,由於中国市场结构和海外有比較大的区别,解决融资难、融资贵的關鍵要从长远提升资本市场比重。目前要打通货币政策的传导机制,通过降准引导融资成本的下行,尤其对于中小企业和民营企业这一块,进一步降低融资成本,解决经济增长动力的问题。

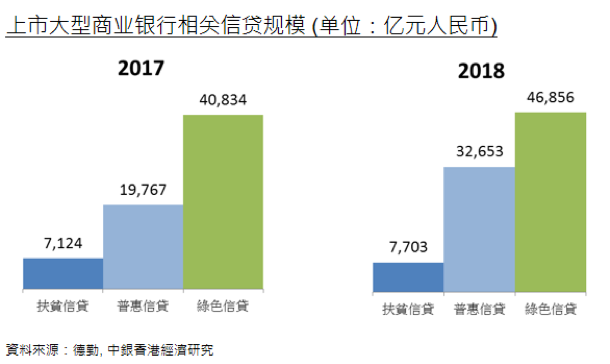

大力推动普惠金融、扶贫金融和绿色金融,商业银行成立普惠金融的事业部,开发新的普惠金融产品,引导信贷资源的投向。大型商业银行相关几项贷款规模还是有明显的扩张,扶贫、普惠、绿色增长速度更加的显著。

上市大型商业银行相关信贷规模

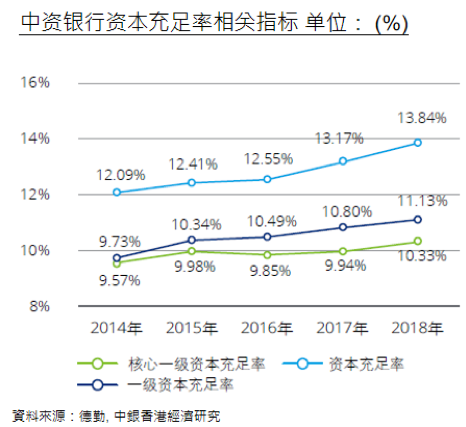

银行业在发展过程中也需要解决影子银行信贷回归表内的问题,这方面增加了整个风险加权资产和资本金的压力,根据国际监管的要求需要补充银行业的资本。尤其是四大国有商业银行作为全球系统重要性银行要求,要求整体吸收亏损的能力也要达到一定规模,额外需要积累28万亿人民币新的资本,为了补充大规模银行的资本也进行了资本补充的创新,拓宽资本补充的渠道,包括发行可转债、次级债、优先股和永续债等新工具。

下图可以看到过去五年资本充足率的变化,核心一级资本充足率保持在10上下,有轻微的上升,一级资本充足率和资本充足率也是持续补充资本之后有所提升。

中资银行资本充足率相关指标

2 中资银行国际化进程评估

第二部分,我想简要介绍一下中资银行的国际化进程评估;上面讲的是中國銀行業整体在全球的位置和结构性变化,下一步国际化到底进行哪一个程度?我们怎么样评估?

人民大學国际货币所和浙江大学每年做一個银行业国际化报告,建立了一套银行国际化的评分体系,从三个角度上来评估银行的国际化程度,由境外资产、境外存款、境外贷款三个主要的指标,作为国际化深度的指标。由布局国家的数目和境外机构的数目和境外雇员的数目来衡量国际化的广度。国际化的效果以境外收入和境外利润作为主要指标,最后算出BII。

最国际化的银行还是以北美的银行业为主,根据2018年的国际化报告计算,有29家银行来自19个经济发达体,35家银行来自发展中经济体。整体上全球银行业国际化发展情况有所提升,从计算的数据来看全球银行业的国际化水平过去十年波动比较小,2012年以后国际化的水平整体是一个上升的态势。有三成左右的系统重要性银行出现了国际化水平下降,有一些原因导致部分银行转变了国际化扩张的战略,其中第一条是经济环境的变化,包括反全球化的潮流以及贸易保护的抬头,地缘政治冲突多点爆发、风险因素和不确定性的加速积累使银行更加谨慎。第二个原因是金融监管趋严,从2015年开始金融稳定理事会通过了《总损失吸收能力原则及条款》,提高系统重要性银行的合规难度,保持有效的增长。这是两大外部因素。從内部因素看,全球银行业发展战略出现变化,更多银行关注重点开始由量转质,原来规模的扩张开始转向更加注重资产配置的优化和布局结构的改善。

从具体计算的BII数值变化来看,106家银行作为基础样本,从2007年到2017年建立了一个完整的数据库样本。十年的变化可以看到发达国家指数从35增长到36,有微幅的上升,发展中国家由6上升到10左右,大部分的贡献还是从银行业带来的。全球平均BII 指數從20上升到22,这十年间国际银行也水平基本稳定在20到22区间,发展中经济体还是有比较大的增长潜力。

BII数值变化趋势

刚才讲的是大的结构。从具体的国别上来看,最国际化的银行基本来源于发达国家,全球BII前十名其中九家来自于发达国家,左边是最国际化银行的列表,这是去年报告的结果。全球银行里面第一是渣打银行指数是67,最低的第10位阿拉伯银行指数是50。发达国家从渣打银行、花旗银行到汇丰以及西班牙银行这几家都是在50以上。指数在50以上意味著境内和境外同等重要,甚至境外对于整个银行集团的贡献利润超过境内。以中国最早的国际化银行来说,整体境外资产和利润占比不超过25%,差距比较大。

发展中经济体指数是26,是三个角度的衡量。发展中国家首先还是以约旦、巴联阿拉伯世界为主,阿拉伯石油美元带来的银行业务的扩张。中国银行业只有两家上榜,在发展中国家里面整体的水平还是居中偏上的位置。发展中国家的国际化水平差距还是比较大,整体水平相对低于发达国家平均水平,但是各个银行之间的差距比较大,对于发展中国家来说更加具有多样化特点,具有地缘问题和宗教问题,以及周边环境的问题影响。

最国际化银行BII指标数值比较

中资银行业的国际化BII指标数字情况:左边是最国际化银行的排名,排名最好的是26名,但还进不到全球银行的前10。這個銀行業BII的指数最高是26.7,最低的是0.9,以工农中建交为主,以及光大、广发。从BII上看,各个银行能够达到8%-10%水平,对于中小银行来说也是很不容易达到的目标,是一个很大的挑战。

中资银行BII数值排名

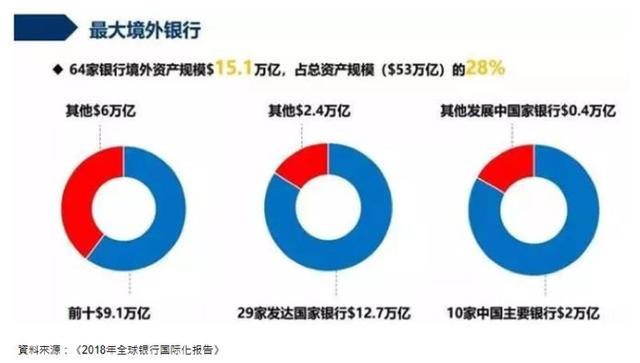

从最大的境外银行上看,全球银行境外资产总规模是15万亿,前十总规模是9.1,64家银行的总资产规模前十名是9.1万亿,高度集中。发达银行境外资产规模远远超过于发展中国家,境外资产规模前十家其中九家来自于发达国家,29家发达国家银行境外资产总规模是12万亿美元,占全球境外银行资产规模的84%。尽管我们增长的很快,84%还是来自于发达国家,是发展中国家的5倍以上。算下来我们这种规模的占比只有10%左右的水平。在发达国家中,欧美地区的银行境外资产规模较大,日本代表的银行表现也比较突出。尽管日本的盈利率很低,跟美国银行竞争里面处于下风,但是在东南亚比如泰国和越南,日资银行基本处于当地领先的外资银行,日本深耕东南亚,从二战前后,大量进入东南亚区域,在区域影响力比较大,它的国际化程度更多表现于重点区域上。

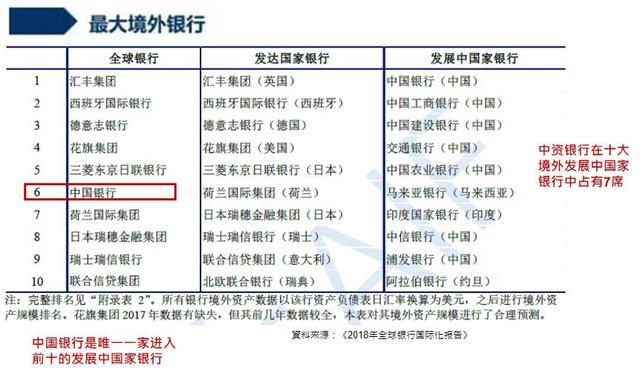

中国现在成为银行境外资产规模最大的发展中国家,中国主要的银行境外资产规模超过2万亿美元。中国银行是唯一一个进入全球银行境外资产排名前十的发展中国家银行,排名第六位。中国在最大境外银行前十中获得一席,在发展中国家前十当中占据七席,最大的境外银行前九家都是发达国家,只有一家是发展中国家,这个发展中国家就是中国的中国银行。发展中国家前十名里,有七家来自于中国的银行。中國銀行業与发达国家相比还是处于比较低的国际化程度,但是在发展中国家里面占比比较高。

最大境外银行资产规模

外资银行境外资产的规模出现逐年降低的趋势,中资五大行的境外资产规模明显上升。整个外资银行境外资产规模为中资的13倍,2017年缩小为1.2倍。这既体现了外资系统重要性银行海外布局基本成熟,也显示了中国主要银行海外发展的速度非常快。

再次列出最大的境外银行,第六是中国银行。从结构上来看,左边是全球银行的排名,中间是发达国家银行的排名,右边是发展中国家银行的排名,中资银行在十大发展中国家银行有7位,其他的是来自马来西亚、印度与阿拉伯的银行。

最大境外银行资产规模排名

中资四大行在过去十年积极推进国际化战略,目前境外资产的占比仍然不高,四大行的境外资产占集团的比例平均为11.8%,中行是28%,工行9%,建行7%,农行4%。四大行占比比汇丰和摩根大通低很多,汇丰达到54%,54%里面有大部分来自于大中华区,中国内地和香港以及台湾,靠大中华区带来的收益保持集團的发展。

在全球银行业境外经营成果里面,64家银行的境外营收总规模是4900亿,占到所有银行的30%,其中前十家是3000亿,超过其余54家的收入总额,银行业还是一个高度集中的行业。境外营收规模前十位有八位来自于发达国家,发达国家的营收占全球银行境外营收87.8%,是发展中国家的七倍以上。发达国家境外营收占境外资产的3.4%,发展中国家数字只有2.5%,所以境外经营能力还是以发达国家为主。

银行经营能力排名

金砖是新兴市场的代表,国际活跃程度有所提升。在35家发展中国家里面,15家金砖银行的境外营收530亿,占到88%,这是发展中国家的主力部分。尽管中资银行境外营收规模不如全球系统重要性外资银行,但2017年以来,外资系统重要性银行境外营收规模呈现下降趋势,而中资银行则稳步上升,2017年外资银行平均境外营收规模是中国主要银行平均水平的1.6倍,两者差距为68.7亿美元,仅为2007年的1/4左右,差距明显的缩小,中资银行在快速的追上来。

3 中资银行国际化战略布局

我们看整个中资银行国际化发展经历建国以来几大阶段。

第一阶段,新中国成立之初到改革开放之前,这个时期的特点完全是专营,当时中国只有一家中国人民银行,可以做所有的銀行業務,包括商业银行和银行监管。改革开放之前,整个的海外机构基本从四九年解放时接过来的老中国银行为基础。

从1978年以后,中国银行业进入到快速发展期,国际化步伐有所加速,除了中国银行,其他银行也纷纷走出去。工商银行在1985年开始與香港南洋商业银行建立代理行關係,1992年工商银行在新加坡成立了代表处,开始国际化发展路程。建行也是1993年从新加坡开始设立代表处,1999年升级为分行,1995年在香港设立分行。农业银行1995年同时在新加坡和香港设立分行。中国银行业走出去第一站是香港和新加坡,这是大家普遍的选择。

政策性银行陸續开展国际化业务,国家开发银行、进出口银行、农发行开始组建之后走出去,口行就在南非设立了第一家代表处,这是改革开放之后多种类型的金融机构迅速崛起,开始加入国际化的发展大潮。

2003年起,中国国有银行进行了大规模股份制改造,这之前中国银行业不良贷款率比较高,限制了业务拓展。當時有一个论断,認為以西方銀行業主要指标来衡量中国银行业技术上已经破产。迫使中國銀行業推进大规模股份制改造,财政为银行注入资本,银行寻找战略投资人进行股份制上市改造。四大銀行加上交银分别在上海和香港股改上市,股改上市之后按照现代公司治理结构重组了管理体系和經營理念,进一步提升国际化的程度。

从2003年到2016年期间,中资银行纷纷走向国际市场,多种形式扩张。中银主要还是自设机构。工商银行國際化启动较晚,但其战略更加灵活,在国际市场上收购兼并,以参股、并购的形式加速国际化布局,進入快速扩张期。

过去两三年的时间,中国银行业的国际化由高速增长转向求质量发展的过程,在跨境的区域化和集约化方面做了很多新探索,这些银行普遍在提升综合化经营的能力和水平,为国际化提升一些新的探索,这是四大阶段。

四大阶段里面,目前这个阶段最有意思。我们有很多新的创新和新的业务拓展形式。我们看到国际化加速有这样几大依托:

第一,人民币国际化的进程。人民币国际化对于中资银行业的国际化进程提供了一个非常难得的机遇。一方面在海外机构的布局以及全球化的服务网络构筑方面,人民币国际化像一根绳,把所有在海外的资源、服务、系统穿起来,穿起来之后可以发挥一个合力作用,围绕着本币服务的能力和水平,也提升在国际金融市场上的话语权。

人民币国际化为中国的银行业走出去和中国银行业国际化带来很好的促进作用。通过银行贷款、境外发债这些形式里为境外的企业提供各种各样的服务。在2018年末五家大型商业银行境外总资产是12万亿,贷款余额5万亿,比十年前增长了4倍多。从机构数字上说,现在在65个国家设立了1300家机构,几乎遍布亚太、北美和欧洲,通过IPO和海外并购等方式进行全球化的资源配置。

第二是“一带一路”,推動中资银行提升国际化水平。中资银行主要是以服务中资企业走出去作为最初的国际化原点,以海外融资、贸易结算传统业务为主。最近几年随着全球资产配置需求的提升和金融创新升级的驱动,中资金融机构开始提升人民币国际化的维度,维度形成三大主体:

1、基于国家外汇儲備經營多元化的需求;

2、中国企业走出去带来的多元化業務需求;

3、个人金融业务海外需求及跨境支付业务需求;

这三大主体形成了内容、形式、产品各异的走出去路径,但都成为了中资金融机构在境外提供立体化金融服务的中坚力量。

中资银行国际化的全球布局来讲,现在在过渡阶段。从传统的设点到立体化布局的发展过程,从国家到机构再到个人需求,中资银行国际化的网络布局希望走到一个立体化阶段。

最初中资银行国际化最早主要的阵地是周边国家和欧美发达市场,美国、纽约、伦敦等國際金融中心。2000年以来有20多家中资银行在全球60多个国家设立分支机构,中国银行本身在全球57个国家设立了600家经营性分支机构,覆盖面在中资银行业全面领先。

境外业务的增长非常迅速,多元化的程度是在不断提升的。提供全面的综合化金融服务,既包括当地、本地的服务,也包括人民币相关产品的服务,提升全球整体的服务体系多样性。我们希望未来的发展目标由企业的服务对象扩大到当地企业和居民,目前中国正在从世界工厂转向世界投资者角色,中资银行服务对象也将从传统的跨国企业转向各类金融机构和个人客户。

通过国际化培养国际人才体系,目前中国银行境外机构的员工有2万多人,当地员工占比高达95%。人才培养对于国际化来讲非常重要。

中资银行国际化面临着各种制约因素,一方面是國際银行业的监管以及国际市场的结构性变化和自身的一些因素,都是未来国际化发展需要克服的困难,在这些方面我们需要不断的去提升。周小川行长曾提出:中资银行走出去要建立一个网络化的布局,不能只专注于发达经济体,要加强与各种地区和金融机构的合作;另外是监管信息的互相沟通,以及整个海外多种方式的选择。

我個人認為,中國銀行業国际化未來要做到三个覆盖:

首先是区域覆盖;既包括走出去的主要区域,也包括“一带一路”沿线。“一带一路”沿线金融覆盖明显不足,还有很多的薄弱点。

其次是领域覆盖,在领域上从传统的金融服务怎么样扩展到多种类型的服务。

第三是企业需求的覆盖,提升多种服务能力,这是未来金融服务业国际化发展的重点。

“一带一路”和金融开放,不仅对银行业的国际化有重大的影响,也对人民币的国际化是一个重大机遇,人民币国际化由原来的离岸市场驱动走向全面开放带来的新發展,挑战还是很巨大的,一方面是中國銀行業在国际市场的渗透率与国际大行仍有差距,另一方面国内银行业有高度趋同、高度同质化的现象。

海外布局上,中资银行在香港、澳门是主流银行,澳门是第一大,香港是第二大银行集团,中资银行业占比30%。但在其他的主流市场还是小而散,在纽约、伦敦等市場尚没有进入主流。在未来互联网、金融科技方面还是面临着巨大的挑战,目前强调科技引领,但是还没有达到把整个数字化的经营深入到每一个业务板块和每一个方面,这一块还是有巨大的空间。

4 未来中资银行国际化发展

中國銀行業國際化战略前瞻要参照国际领先的银行发展经验,来实现区域和客户定位的差异化,来推进业务结构的多元化和管理模式的现代化,来提升金融产品服务的体系,完善合规体系,具体每一块都有展开。解决授信问题,解决服务产品问题,管理模式问题,时间关系不一一展开了。

整体概括起来,中资银行业的国际化是一个长期的进程,是需要几代人的努力。我已经把职业生涯一半奉献给了中资银行国际化,未来可能还会在这个领域继续做一些深入的跟进和研究。我自己的体会是中国银行業的多數人更多地考虑怎样推動业务發展,我们作为一小部分的研究者,致力於在实践中進行探讨,上升到理論高度。更多还是靠人民大學各位老师在學術研究方面進行深入的探討,谢谢各位!

![]()

编辑 王偲竹

责编 胡晓涛、金天、蒋旭

监制 朱霜霜

欢迎加入群聊

为了增进与粉丝们的互动,IMI财经观察建立了微信交流群,欢迎大家参与。

入群方法:加群主为微信好友(微信号:imi605),添加时备注个人姓名(实名认证)、单位、职务等信息,经群主审核后,即可被拉进群。

欢迎读者朋友多多留言与我们交流互动,留言可换奖品:每月累积留言点赞数最多的读者将得到我们寄送的最新研究成果一份。

关于我们

中国人民大学国际货币研究所(IMI)成立于2009年12月20日,是专注于货币金融理论、政策与战略研究的非营利性学术研究机构和新型专业智库。研究所聘请了来自国内外科研院所、政府部门或金融机构的90余位著名专家学者担任顾问委员、学术委员和国际委员,80余位中青年专家担任研究员。

研究所长期聚焦国际金融、货币银行、宏观经济、金融监管、金融科技、地方金融等领域,定期举办国际货币论坛、货币金融(青年)圆桌会议、大金融思想沙龙、麦金农大讲坛、陶湘国际金融讲堂、IMF经济展望报告发布会、金融科技公开课等高层次系列论坛或讲座,形成了《人民币国际化报告》《天府金融指数报告》《金融机构国际化报告》《宏观经济月度分析报告》等一大批具有重要理论和政策影响力的学术成果。

2018年,研究所荣获中国人民大学优秀院属研究机构奖,在182家参评机构中排名第一;在《智库大数据报告(2018)》中获评A等级,在参评的1065个中国智库中排名前5%。

国际货币网:http://www.imi.ruc.edu.cn

微信号:IMI财经观察

理事单位申请、

学术研究和会议合作

联系方式:

010-62516755

只分享最有价值的财经视点

We only share the most valuable financial insights.

评论