日经N225二十年兴衰启示录

文/余晓光 投资汇

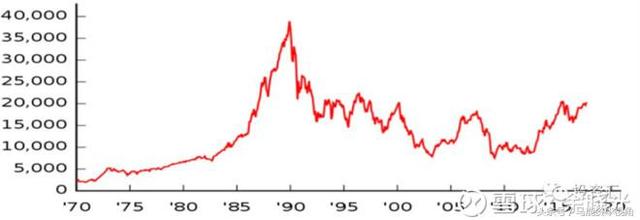

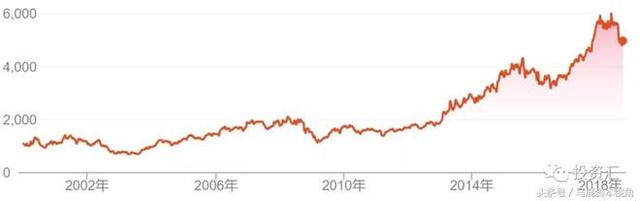

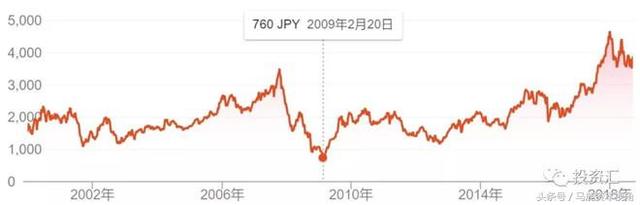

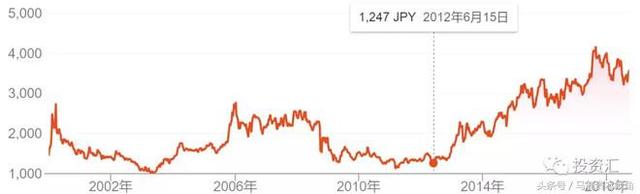

前言:日经N225从1990年的38957点,

一路下跌到2009年的6994,

俗称失去的20年。

从2012年开始,

在安倍经济学的刺激下,

N225从9000点上涨到现在的23816点,

涨幅170%。

日本经济在战后40年,

通过高速的发展在1990年达到顶点,

人均GDP达到24000美金。

中国的经济从改革开放开始,

也经历了40年的高速发展期,

在这40年间,

商业从无到有,

产生了大量的社会财富,

而随着产业发展的成熟,

过去的发展模式视乎已经到了日本1990年那样的十字路口。

两国同属亚洲国家,

经济发展的过程中,

都受惠于欧美制造业的迁徙,

从行业上,

家电,

汽车,

消费电子,

地产等都曾经是经济增长的主要推动力量,

而在1990年至今的28年里,

日本经济模式的增长方式和领域发生了巨大的变迁,

曾经的经济领头羊停滞不前,

而那些可以持续迭代升级,

符合新时代消费背景环境下的企业,

依然生机勃勃。

尤其是在近20年,

移动互联网的发展,

重构了整个世界经济结构,

中国也在这个时期,

加入WTO,

依赖庞大的人口结构,

诞生出一系列伟大的企业。

经济的发展自有其不同的阶段,

就好比人在青春期每年都长高几厘米,

而到了成年后再做这样的要求,

就显得不合时宜。

中国的股票市场,

过去30年的投资者享受了产业的从无到有,

经济的从穷到富,

是一种翻天覆地的变化,

经济在过去的40年属于“雨露均沾”。

而当经济模式结束了平面发展的社会普及模式,

向纵深化发展,

企业边际效益的改善能力,

产品国际化的成败,

运用科技的能力。

都决定着企业的增长潜力。

如果依然用过去的发展逻辑“刻舟求剑”般的去看待现在的局面,

容易让人对未来感到迷惑,

从而导致悲观的情绪,

过去赖以为生的经验在后经济时代会显得无效。

经济的转型本身就是一个打破旧世界,

竖立新世界的过程,

从投资的角度,

如果我们无法把自己的思绪从高速发展期的依赖和迷恋中解脱出来,

是无法抓住经济未来发展的信号。

从日本这20年经济兴衰的片段里,

我试图找出那些在后经济时代里依然会不错的商业模式,

对比参照中国的同类型企业,

希望可以对未来投资思路以启发。

总结:(因内容较多,

总结放在最前面方便阅读)

N225里200多家企业的变迁,

就像是过去20年日本经济的兴衰启示录。

N225里的企业我印象最深的几个行业是日用化工,

消费电子,

消费品,

品牌零售和高端制造。

其中有四大消费行业是过去20年表现最好的,

首先就是以资生堂为代表的美容护肤企业,

只要是中国跨境电商上卖的不错的产品,

股票都表现不错。

而且估值普遍在30-40倍之间,

资生堂更是高达68倍。

日本企业重视基础研发,

而不是走韩国产品概念创新和欧美品牌塑造的路子。

小林制药,

新乐敦,

冈本等企业和美妆企业在商业模式上非常相似,

都是以日本特有的专研精神,

结合实际应用场景,

以多元化的产品满足消费者最精细的差异化需求,

相比欧美产品,

日本产品更适合亚洲人健康理念,

而相比中国的产品,

日本产品对消费者细节差异的关注与满足,

是其竞争力的体现。

在11家N225指数里的消费品企业,

有8家的股票都表现不错,

朝日,

麒麟啤酒,

日清食品,

明治乳业,

龟甲万(万字酱油)等。

消费品行业是永远的朝阳行业,

其产品对社会的普及性和价格随着通货膨胀的提价能力都是其优秀商业模式的组成。

而日本的啤酒企业,

和中国当前的格局有相似之处,

调味品企业更是具备穿越不同经济环境的能力,

中国的海天味业也是如此。

而对消费电子之所以印象比较深是因为与过去的高点相比惨不忍睹,

卡西欧,

日立,

东芝,

三菱电机,

富士通,

松下,

SONY,

TDK,

三洋电机,

先锋,

夏普,

佳能,

尼康。

其股价在20年里不但表现平平,

比如夏普还下跌90%,。

但如果看近5年,

SONY的股价上涨了7倍,

松下3倍,

任天堂4倍。

但与之相对应的是这些企业的上游,

高端装备制造的表现相当不错,

FANUC,

安川电机,

FANUC的工业机器人的帮助松下电器一个25人的工厂一个月内就能生产2百万台液晶电视机。

工业自动化对抗了人口老年化,

市场萎缩,

人工成本上涨的压力。

而中国美的电器收购的KUKA之前正是安川电子的子公司,

如果美的在工业自动化方面有所突破,

是有可能走出消费电子有限的市场格局,

向产业链更高端的领域迈进,

让昔日的竞争对手,

成为自己的下游客户。

另外像优衣库、

无印良品都是日本第四消费时代下的产物,

在这个时代的消费理念,

已经从崇尚时尚、

奢侈进而过渡到回归内心的满足感、

追求平和的心态。

优衣库和无印良品正是切合了这个时期的消费者心态变化的需求,

而这种平和的消费心态,

具备人类普遍性,

所以这些企业的国际化水平,

都明显好于那些有明显个性化标签和日本传统特色的同类型企业。

优衣库的创始人在2015年超越孙正义成为日本首富,

这些年他们两个轮流坐日本首富的位置。

老龄化、

生育率低都是经济发展需要面对的问题,

但消费者数量并不是战争时期人口数量大幅度降低,

只是消费者在不同的人生阶段,

消费的重心发生了转移。

中国消费市场的变化很可能和日本过去有相似之处。

日本企业在过去20年发展比较好的,

都是有国际化发展空间,

对人口老龄化不敏感或者受益的行业。

这和日本国内市场比较小,

城乡差异化小,

只能选择向外扩张有关。

而中国市场大,

城乡发展不均衡,

对有精细化运作空间的企业和产品,

还可以提供毛细血管市场的增量。

而中国企业的劣势是研发基础比较薄弱,

品牌附加价值低,

在产品国际化的道路上,

除了像华为,

小米依赖中国电子产业的规模成本优势,

可以用自身品牌走国家化路线,

消费品,

服装类,

食品企业具有很高的品牌辨识度,

产品需要差异化和情感驱动的行业,

通过收购海外知名品牌是很多中国企业选择的道路,

无论是吉利汽车收购沃尔沃,

健合国际收购澳洲Swisse,

安踏体育收购AMER,

都是依靠中国庞大的市场,

借助海外品牌,

渠道内外交叉利用,

做中国市场本土化的同时,

背靠中国市场规模化的优势,

反哺海外市场,

也不失为一种灵活的发展手段。

另外,

中国互联网在应用方面全球领先,

人口基数大,

密度高,

有很多商业模式只能产生于中国这样的市场里,

陌陌,

美团,

YY,

蚂蚁金服等,

而这是属于中国经济更具活力的一面,

有别于世界其他地区。

N225个股与行业的延展分析:

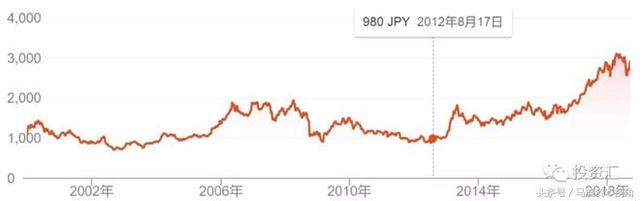

日经N225里食品企业有11家,

其中三家啤酒公司(札幌、

朝日、

麒麟)

札幌啤酒,

市盈率22.77倍,

市值112亿人民币。

股息收益率1.68%。

朝日啤酒,

市盈率14.17,

市值1400亿人民币。

股息收益率1.84%。

麒麟啤酒,

市盈率17.10,

市值1600亿人民币。

股息收益率1.70%。

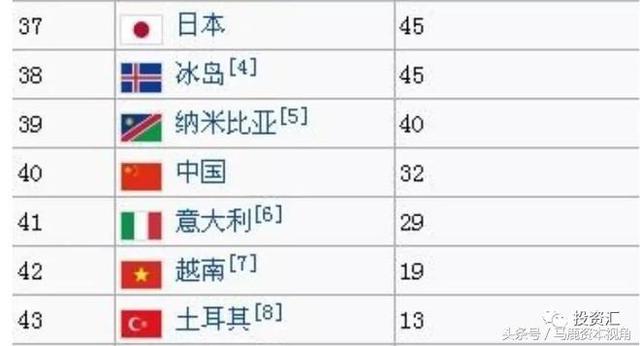

日本人啤酒消耗排名全球37位,

人均每年消耗45升,

中国排名40位,

人均消耗32升。

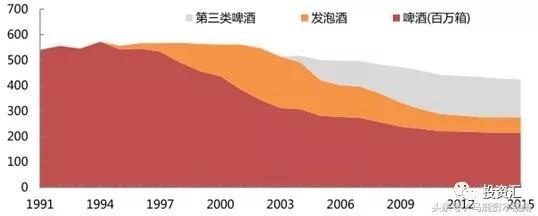

日本啤酒类饮料市场规模在 1994 年达到历史顶峰,

当年销量为 5.73 亿箱,

随后步入下降通道,

从 1995 年到 2015 年的 20 年间啤酒类饮料销量的复合增速为-1.33%。

2015 年日本啤酒类饮料销量为 4.25 亿箱,

同比下滑约 200 万箱,

下滑幅度为 0.47%。

啤酒的消费群体更多集中在25~44 岁的年龄段(日本的合法最低饮酒年龄为 20岁)。

1980 年 25~44 岁的青壮年人口在日本总人口中的占比为32%,

而到了 2015 年青壮年人口在总人口中的占比已经下滑至 25%。

传统啤酒在啤酒类饮料中的占比持续下滑,

发泡酒和第 3 类啤酒崛起。

日本的啤酒类饮料中主要包括 3 大类,

分别是啤酒、

发泡酒和第 3 类啤酒。

啤酒行业的税收政策是推动日本啤酒类饮料结构变化的力量。

根据日本的啤酒行业征税政策,

麦芽含量越高的啤酒类饮料的税负越重,

1996 年之前啤酒的税率比发泡酒税高45%,

啤酒厂商为了通过低价策略抢占啤酒类饮料的市场份额,

更愿意开发麦芽含量较低的发泡酒和第 3 类啤酒。

消费者口味的变化是发泡酒和第 3 类啤酒销量快速增长的需求侧基础。

根据日本总务省的统计,

日本家庭的油脂消费量从 1963年的 6.74 千克上升至 1983 年的 13.89 千克,

20 年间增长了 106%。

油脂含量更高的饮食结构使得消费者对口味清爽淡雅的饮料需求增长,

而发泡酒和第 3 类啤酒的清淡口味很好的迎合了消费者的口味变化。

另外清淡的口味有助于吸引女性消费者。

这三家企业,

朝日和麒麟规模相当,

表现最好。

相比中国的三家企业,

华润啤酒、

青岛啤酒、

重庆啤酒,

华润的市值最大(1000亿港币)反而估值最贵。

啤酒行业是一个规模效应明显的行业,

当市场的巨头们完成了对整个市场的渠道划分,

经历过激烈竞争的红海市场,

企业,

渠道,

生产都可以释放出相当的利润空间。

如果对消费者口味变化可以用更丰富的产品去满足,

把传统的非啤酒客户群,

比如女性消费者作为开发对象,

每年不经意提提价,

营销费用从竞争中节省下来,

企业具备长期成长的基础。

11家食品公司里,

还包括日清食品,

大名鼎鼎的方便面创始企业。

市盈率33.44,

股息收益率 1.18%。

明治控股,

市盈率17.87,

股息收益率1.72%。

龟甲万以“萬字”为品牌名,

其“萬字酱油”产品最为驰名。

市盈率 51.61,

市值770亿人民币。

A股可比公司“海天味业”市值2100亿人民币,

也是大牛股。

另外11家企业里还有日本烟草、

日冷(日本最大的冷冻食品生产商)、

味之素(发明味精的企业)这些年股价表现都不错。

指数里的消费品公司,

11家里有8家企业表现优秀,

这些企业要么是具有市场份额的垄断性,

要么本身就是其产品的发明者,

这说明企业创新的基因有助于让企业持续保持活力,

哪怕产品早已经没有专利保护,

但企业的创新精神还是可以源源不断的在此基础上推陈出新,

维持市场地位。

而仿制者只能仿制产品,

而仿制不出产生这种产品的企业土壤,

廉价的模仿形成不了竞争优势。

N225指数里纺织企业五家,

表现的非常一般,

生产转移,

客户以成本和效率为选择标准。

造纸企业有4家,

股票表现也是一塌糊涂。

N225里有化工企业17家

在这17家企业里,

表现比较好的是半导体上游核心原材料和日用化工消费品企业。

日产化学公司,

前身为日产化学工业株式会社,

是一家日本化学制造公司。

该公司有六个业务部门运营。

化学品部门提供基本化学品,

包括三聚氰胺,

硫酸,

硝酸和氨; 精细化学品,

包括特殊环氧树脂,

阻燃剂和消毒剂。

功能材料部分,

半导体材料和无机胶体。

农业化学品部门提供除草剂,

杀虫剂,

杀菌剂,

植物生长剂和其他农用化学品。

药物部分提供治疗高胆固醇血症的药物。

批发部门涉及化学产品的批发。

另一部分提供肥料,

涉及绿化景观,

运输和工厂工程业务。

市盈率32.08。

市值540亿人民币。

信越化学,

于1926年9月16日由小坂顺造创立。

是世界最大的晶圆制造企业、

世界最大聚氯乙烯制造企业。

信越化学工业株式会社,

作为IC电路板硅片的主导企业,

信越始终奔驰在大口径化及高平直度的最尖端。

最早研制成功了最尖端的300mm硅片,

并实现了SOI硅片的量产,

并稳定供应着优质的产品。

同时,

一贯化生产发光二极管中的GaP(磷化镓)、

GaAs(砷化镓)、

AIGaInP(磷化铝镓铟)系化合物半导体单晶与切片。

信越能够制造出具有11个9(99.

999999999%)的纯度与均匀的结晶构造的单晶硅,

在全世界处于领先水平,

其先进工艺可以将单晶硅切成薄片并加以研磨而形成硅片,

其表面平坦度在1微米以下。

市盈率14.99。

市值2580亿人民币。

KAO 花王,

总部位于东京,

主要的业务是研发、

制造与销售清洁用品。

花王产品除了各式各样的清洁洗剂以外,

其他产品亦多达300多种,

如护理用品、

化妆品、

沐浴乳、

纸尿裤及除尘纸拖把等。

除此之外,

花王也研究及生产医药、

农业、

塑胶、

钢铁、

建筑等的工业用原料或中间制品原料。

市盈率29.49。

市值2700亿人民币,

(花王纸尿裤,

花王蒸汽眼罩)

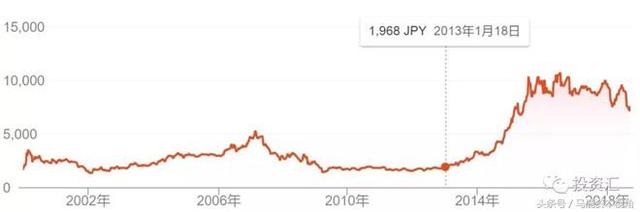

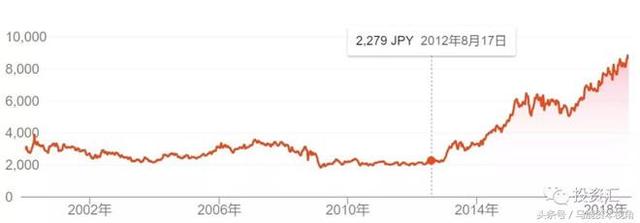

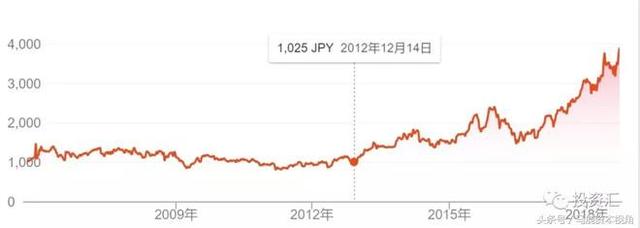

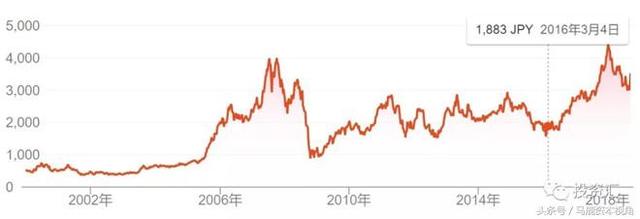

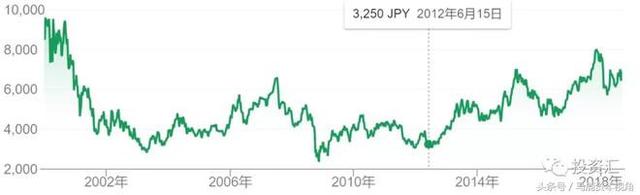

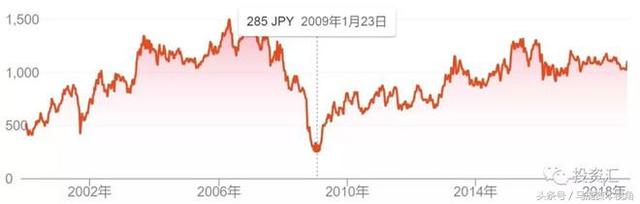

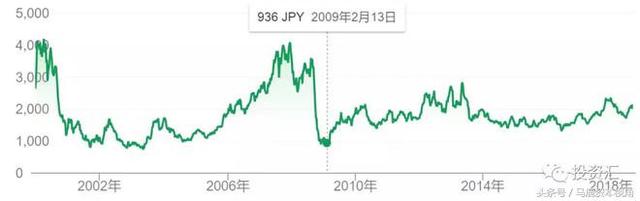

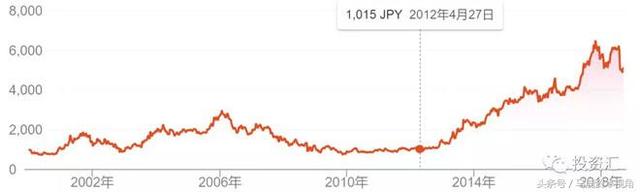

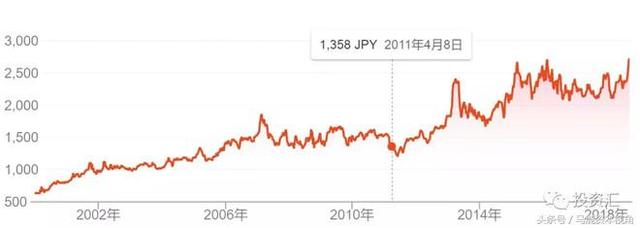

资生堂,

中国消费者再熟悉不过的企业了。

市盈率68.46。

市值2100亿人民币。

另外除了N225里的企业,

日本在化工领域的代表企业还有:

SUMCO TYO: 3436,

日本三菱住友株式会社,

是全球第二大硅晶圆供应商。

同时生产多种半导体材料。

2017年第四季度财报显示,

因硅晶圆需求供不应求,

且12英寸硅晶圆价格上涨,

带动SUMCO公司2017年合并营收大增23.3%,

达到2606.27亿日元(约合24.29亿美元)、

纯利暴增310.1%,

至270.16亿日元。

日本的半导体市场影响力和份额自1990年以来,

发生了明显的变化。

2017年,

其IC市场份额只有7%。

但在1990年,

这个数字是90%。

在日本经济失去的20年里,

半导体产业发生了翻天覆地的变化,

尤其是消费电子领域的产业,

其生产大量的转移到韩国、

中国。

但在设备和材料领域,

据SEMI推测,

日本企业在全球半导体材料市场上所占的份额达到约52%,

而北美和欧洲分别占15%左右。

日本的半导体材料行业在全球占有绝对优势,

在硅晶圆、

光刻胶、

键合引线、

模压树脂及引线框架等重要材料方面占有很高份额。

半导体整个产业链分为上中下游,

包括上游的材料、

设备、

EDA软件,

中游的设计、

制造,

以及下游的封测等。

各环节紧密相关,

环环相扣。

半导体是个技术密集型产业,

越往上游,

核心技术越密集、

越高端,

特别是在半导体材料和设备领域,

虽然其相关企业的营收很难排进产业前10,

但技术密集这一特点决定,

半导体材料和设备直接影响着整个产业链的中下游动向。

在靶材方面,

全球前6大厂商市占率超过90%,

其中前两大是日本厂商信越化学(Shin-Etsu)和胜高(SUMCO)合计市占率超过50%。

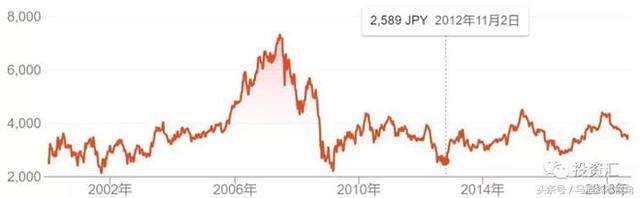

狮王(LION)是日本一家日用品制造商,

主要生产洗剂、

肥皂、

牙膏等日用品,

以及医药品、

化工产品。

市盈率28.94。

市值450亿人民币。

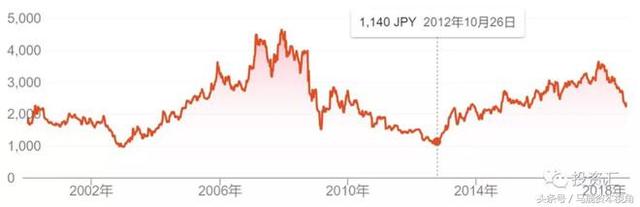

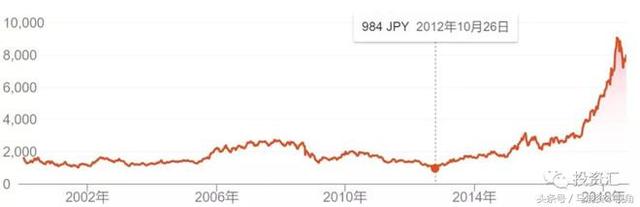

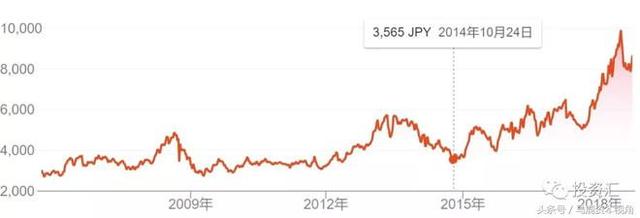

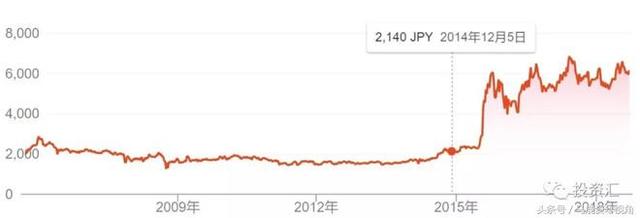

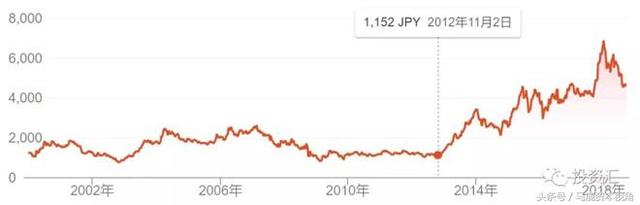

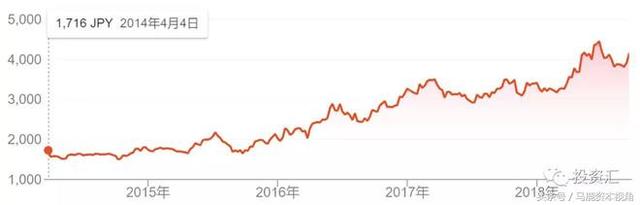

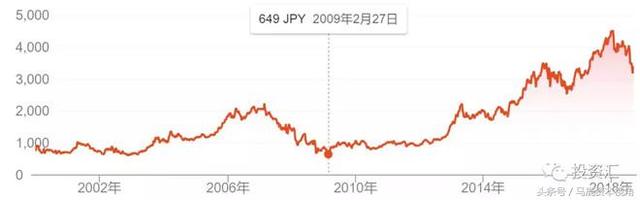

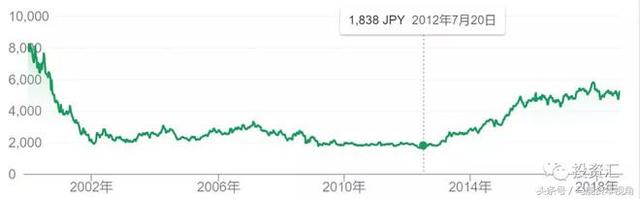

高丝(KOSÉ),

是日本一家以化妆品制造与贩售为主的企业。

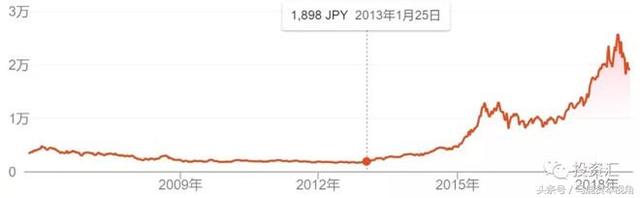

股价从2013年的2000日元上涨到今年最高25000日元,

市盈率34.51,

市值780亿人民币。

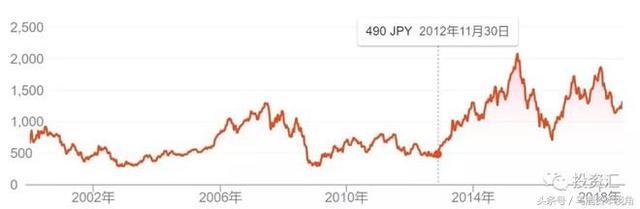

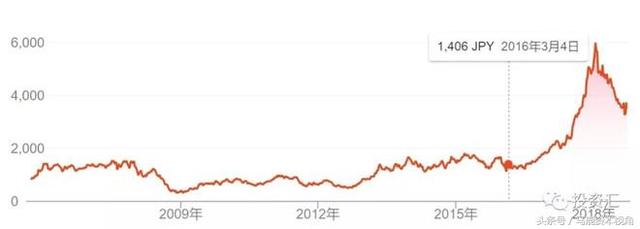

FANCL,

是成立于日本横滨市的一家主营“无添加”护肤及健康食品的上市公司。

公司成立于1980。

现时主要生产及销售美容及健康食品。

其产品除日本外,

亦销往中国大陆、

美国、

香港、

台湾、

新加坡、

泰国等地。

市盈率41.75。

与中国化妆品市场近五年才迎来高速增长的时代相比,

日本化妆品市场早在1975年至1995年的二十年间,

就完成了日本品牌在本土市场的高速增长阶段。

早在1995年时,

日本化妆品市场就陷入年增幅仅1%-2%的缓慢增长状态。

从市场份额上显示,

日本品牌占据了日本化妆品市场近80%市场份额,

以欧美为代表的外资品牌占比不足20%。

虽然日本化妆品市场总体增长停滞,

但受益于猛增的中国赴日游客和跨境电商的购买拉动,

以单品均价在5000日元以上的日本高端化妆品品牌近两年来增速迅猛。

在日本,

由政府主导的科技研发在数量上仅占科技创新内容的20%,

剩下80%都是由企业完

成。

日本化妆品产业追求技术创新不是配方创新。

化妆品公司专注于基础理论研究。

例如,

2016年资生堂集团发布的关于“皮肤衰老松弛是由汗腺引发的皮肤空洞化导致衰老的理论研究”成果,

正是基于理论研究成果,

才有更多真正抗衰功效的产品诞生。

从1970年开始,

在被称为全球化妆品界科研领域最权威的IFSCC大奖评选中,

包括资生堂集团、

高丝集团等在内的日本化妆品公司已经拿下39个IFSCC大奖,

位居全球第一,

而法国仅12个,

德国仅7个,

美国则不足5个。

其中在日本荣获的39个IFSCC大奖中,

资生堂集团从1976年到2016年共获奖24次。

日本的这几家日用化工企业,

估值在30~40PE之间,

2015年进入了国际市场的快速成长期,

依赖深厚的基础研发实力,

区别于韩国产品的概念化和欧美产品的品牌优势,

产品更适合亚洲人,

中国已经超过日本是世界上第二大化妆品市场,

而因为中国本土厂商在这个领域积淀不深,

产品的迭代没有跟上居民快速消费能力的提升,

其代表企业:上海家化,

股价的表现这些年一直在50~30区间震荡,

并没有像日本企业那样,

抓住近年来中国化妆品市场高速成长期的东风,

是一件非常遗憾的事。

N225指数里医药品企业8家

协和发酵工业,

麒麟控股旗下的日本制药和生物技术公司,

按收入计算是世界上最大的40家公司之一。

市盈率20.53。

A股可比企业安琪酵母,

PE 24倍,

市值243亿人民币。

Chugai制药有限公司是罗氏公司的子公司,

2002年被收购,

Chugai是许多重要化工成分的发明者。

1961年开发出合成维生素A的专利。

1995年发布急性早幼粒细胞药物治疗白血病Vesanoid。

1996年发布抗病毒化疗药物Hivid(HIV逆转录酶抑制剂)1999年发布免疫抑制剂Cellcept。

2000年 - 推出止吐药Kytril,

用于对抗化疗的副作用。

市盈率46.88,

市值2400亿人民币。

另外在N225之外的优秀制药企业还有:

小林制药主要业务(各式各样医药品、

芳香剂、

卫生用品、

日用必需品、

保健产品等)及

供应医疗机器的销售。

2018年3月小林制药收购中国医药品生产销售公司江苏中丹制药有限公司。

市盈率40.92。

乐敦制药主要产品包括眼药水、

化妆品和胃肠药。

乐敦制药也是以生产仁丹而闻名的森下仁丹的大股东。

市盈率43.73。

久光制药株式会社总部位于佐贺县鸟栖市及东京都。

于1847年成立以生产酸痛贴布与其衍生药品而知名。

市盈率39.48。

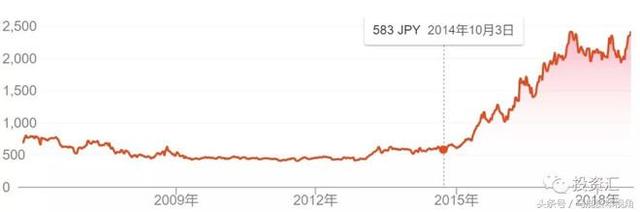

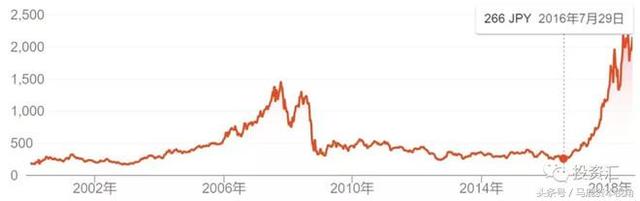

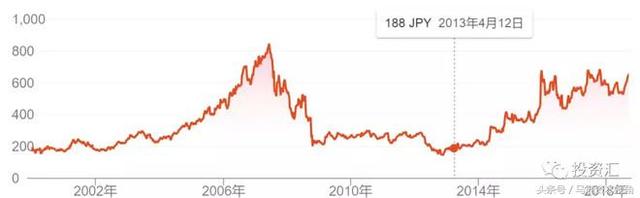

冈本安全套占日本65%市场,

销量上自上世纪30年代开始一直为日本第一。

从2015年至今上涨3倍。

冈本股价上涨背后的推动力来自中国,

尤其是中国游客。

2015年赴日中国游客已达280万人,

超过了韩国和台湾,

成为日本入境游客最大来源地。

市盈率16.48。

N225指数里,

石油公司2家,

橡胶企业2家

其中橡胶企业里,

普利司通和横滨橡胶,

都是知名的汽车轮胎生产商,

从2013年开始至今股票都上涨了2倍。

N225指数里,

水泥&陶瓷 8家:股票表现出色的就是下面这2家企业。

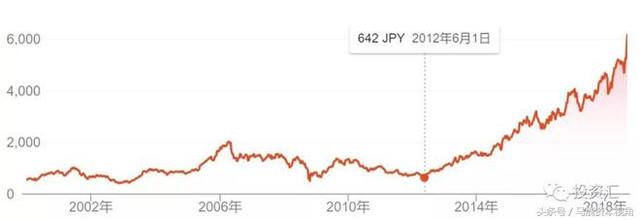

东海碳素有限公司是一家日本公司。

该公司是石墨材料的开发商和库存商,

用于核电,

特别是电火花加工电极,

高温和机械应用。

公司成立于1918年。

市盈率9.48倍,

市值300亿人民币,

从2015年至今有近10倍涨幅。

TOTO株式会社,

是一家位于日本北九州市的大型卫浴设备制造商,

由大仓和亲等人创立于1917年。

市盈率21.72,

市值500亿人民币。

N225里钢铁制品5家企业,

典型的周期性行业特征。

非金属制品企业12家,

和钢铁行业一样周期性特征。

机械企业15家,

其中:

小松制作所是一间位于日本的重化工业产品制造公司,

该公司在日本重化工业器材制造公司中排名第一,

而世界排名则是第二名。

小松的主要产品包括起重机、

推土机及挖掘机,

也有为日本陆上自卫队设计制造87式侦察警戒车及96式装甲运兵车,

PE 15倍。

A股的可类比公司是三一重工。

日本精工,

总部设于日本东京都的轴承与精密机械制造商。

NSK生产各类轧线性技术,

汽车零部件和转向系统,

并通过自己的销售网络于全球销售其产品。

N225指数中消费电子有29家,

占比最高,

其中很多都是中国消费者熟悉的品牌。

CANON,

佳能,

市值2880亿人民币,

PE 15.4倍。

夏普,

PE 25倍,

市值780亿人民币。

市值只有10年前的1/10。

京瓷,

PE 28倍,

市值1500亿人民币。

还有卡西欧,

日立,

东芝,

三菱电机,

富士通,

松下,

SONY,

TDK,

三洋电机,

先锋等企业,

在过去的20年都没有出色的表现,

甚至股票大幅度下跌,

面临被市场边缘化和淘汰。

任天堂是一家主要从事电子游戏和玩具的开发、

制造与发行的日本公司。

于1889年在日本京都创立,

至今公司总部仍设于京都。

任天堂最初以生产花札起家,

1970年代后期投入电子游戏产业,

在1983年推出家用游戏机Family Computer、

以及1985年推出游戏软件《超级马里奥兄弟》后,

逐渐成为世界知名电子游戏开发商。

PE 33倍,

市值3600亿人民币。

FANUC 发那科,

是一间提供如机器人和电脑数控机床等自动化产品服务的公司,

主要由日本“发那科公司”、

美国密歇根州罗切斯特山的“美国发那科公司”以及卢森堡的“欧洲发那科公司”组成。

发那科是世界上最大的工业机器人制造商之一。

该公司的客户包括美国和日本的汽车和电子产品制造商。

工业机器人帮助松下一个25人的工厂一个月生产200万台液晶电视机。

FANUC在46个国家拥有超过240个合资企业。

它是数控系统最大市场份额的生产商,

具有65%的全球市场份额,

是工厂自动化系统的全球领先制造商。

安川电机是全球市占率最高的工业用机器人公司,

负责制造运动控制器、

伺服驱动器、

变频器、

工业机器人,

创立于1915年,

2016 与美的集团合资子公司KUKA进军中国大陆市场。

市盈率19.89。

市值540亿人民币。

先进机器人制造相比下游客户,

股价表现截然相反,

虽然下游企业都是一些国际知名的电器品牌,

但其品牌并未提供更多的附加价值,

产业很容易转移到成本更低的国家,

从这一点上,

当前的中国消费电子企业如果成本优势不复存在,

那未来前景也不容乐观。

反而是上游的先进设备供应商在技术进步驱动下,

符合过去20年机械替代工人,

老年化等社会变化,

股票表现不错。

N225里造船企业2家,

表现平平。

汽车企业9家:

丰田汽车,

总部位于日本爱知县丰田市,

现时为世界销量排名第一的汽车制造商,

利润也名列前茅;名列美国《财富》杂志2017年全球五百大企业排行榜的第5位。

市盈率 8.33,

市值13800亿人民币。

股息收益率3.10%。

日产汽车总部位于横滨港未来开发区,

旗下拥有“日产”、

“英菲尼迪”、

“达特桑”等多个品牌;为日本历史上第一家专做汽车为主的企业,

年产量仅次于丰田汽车,

也是世界第六大汽车制造商。

市盈率5.72倍,

市值2700亿人民币。

股息收益率4.98%。

本田技研工业,

简称本田或HONDA主要闻名于其汽车、

摩托车、

引擎、

飞机及电力设备生产业务。

自1959年以来,

本田一直是世界上最大的摩托车制造商,

以及世界上最大的内燃机制造商,

每年生产超过1400万台内燃机。

市盈率5.61倍,

市值3700亿人民币。

股息收益率3.00%。

铃木公司乃是总部设在日本静冈县滨松市的汽车、

机车制造商,

在日本轻型车市场中市占率排行第一。

市盈率12.69,

市值1920亿人民币。

股息收益率1.14%。

斯巴鲁公司旧名为“富士重工业”,

是日本重工业制造商之一,

产品范围涵盖航空太空、

交通运输、

汽车、

工业设备等。

市盈率14.54,

市值1600亿人民币,

股息收益率4.14%。

日本汽车行业是日本国际化程度最高的行业,

但这些企业进入成熟期有几大特点,

首先是估值非常低,

乘用车在5-9倍,

工业用车估值高一倍在12-15倍,

高股息平均有2~5%,

这在日本负利率的大环境下十分珍贵。

中国的汽车公司,

吉利汽车、

长城汽车,

PE在7-10倍,

股息率2-4%,

已经和日本同类型企业估值没有差别了。

N225里有精密加工企业6家,

都是国际品牌。

尼康株式会社简称尼康,

是一家日本大型光学仪器制造商,

也是三菱集团的关系企业之一。

PE 20倍,

市值513亿人民币。

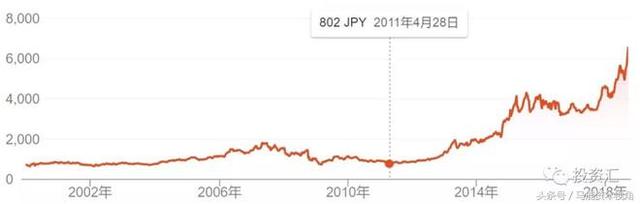

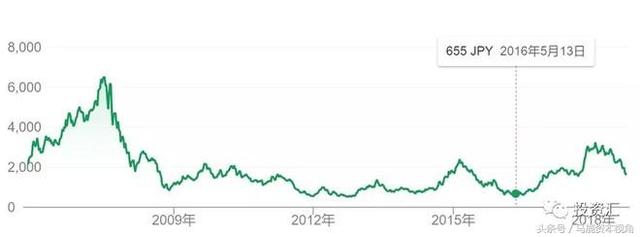

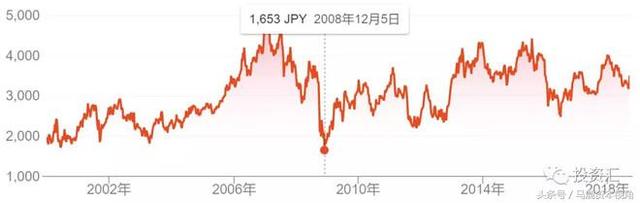

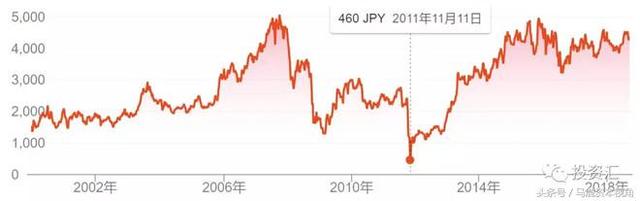

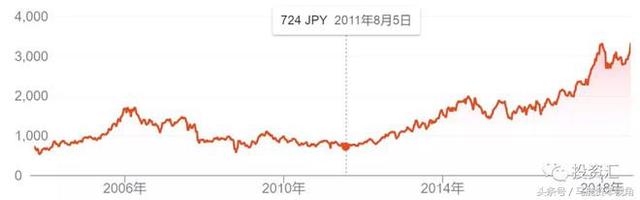

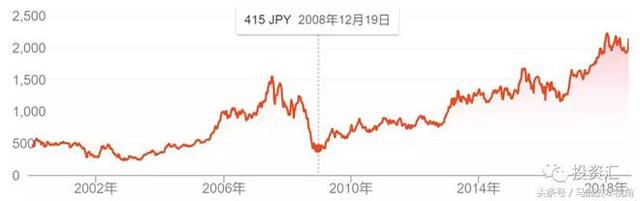

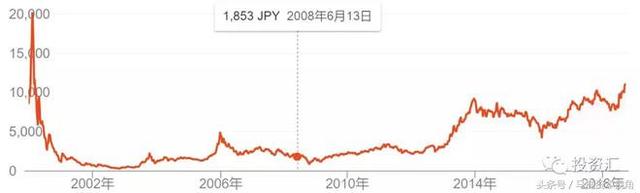

奥林巴斯株式会社是一家精于光学与成像的日本公司。

产品包括显微镜、

照相机、

录音机、

内视镜与其他医疗设备。

奥林巴斯于1919年创立,

PE 50倍,

市值912亿,

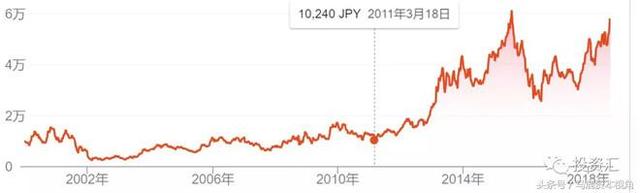

股票从2011年低点的460日元到今天有10倍的涨幅。

Terumo Corporation成立于1921年,

是医疗器械及医药制品的大型企业。

产品包括一次性医用器械,

输血用具系列,

医药品和营养药系列,

血管造影与治疗导管,

医用电子产品系列,

人工心肺产品系列,

输液泵,

注射泵,

输血泵,

麻醉泵,

靶控泵系列,

检验产品系列,

家庭医疗保健产品系列等。

PE 28倍,

市值1526亿人民币。

另外还有柯尼卡、

理光、

西铁城,

这些企业表现平平,

这些企业都算是智能手机功能强大,

摄像功能越来越强下的牺牲品。

N225指数里,

其他制造业有3家,

其中表现最好的是雅马哈。

雅马哈公司是日本一家生产乐器、

音响设备及音效产品的公司,

现时是世界上最大的乐器生产商。

总部位于静冈县滨松市,

旗下子公司还经营家居设备及以摩托车为主的事业。

PE 20倍,

市值700亿人民币。

N225里有水产公司2家

日本水产,

140亿人民币市值,

PE13倍。

Maruha Nichiro Corporation是一家日本海鲜公司,

于1880年开始运营,

市值120亿人民币,

PE 15倍。

这两家企业股票表现都还不错,

毕竟日本是鱼类消费大国,

不过市值成长空间并不大。

N225里有建设企业8家:

COMSYS,

PE 19倍,

市值280亿人民币。

大成建设,

为日本五大综合建设业者之一。

二战前为大仓财阀的核心企业之一,

现在则是日本五大建设企业中唯一的非同族企业。

事业发迹于1873年。

PE 9.69倍,

市值690亿人民币。

Daiwa House Industry Co.,

Ltd。

是日本最大的住宅建筑商,

专门从事预制房屋。

该公司还从事工厂,

购物中心,

医疗设施的建设,

度假酒店,

高尔夫球场和健身俱乐部的管理和运营。

Daiwa House还作为HAL机器人套装的销售代理。

PE 9.24倍,

市值1340亿人民币。

日本的建筑公司,

基本上全部从2013年开始进入牛市行情,

这个阶段与之匹配的是“安倍经济学”开始大力在日本国内推行。

大规模的公共投资,

无限制的量化宽松等政策的刺激拉动了房地产行业。

N225里商业贸易企业7家:

伊藤忠商事株式会社是日本的综合商社之一,

经营项目横跨纤维、

石化、

金属、

电机、

食品、

零售、

通讯、

媒体、

航太、

物流、

金融、

保险、

不动产等等诸多领域。

市盈率7.95,

市值2000亿人民币,

股息率3.37%。

豊田通商株式会社是日本五大综合商社之一。

是日本丰田集团的核心企业。

世界500强企业排名165。

市盈率 10.79,

市值960亿人民币,

股息收益率 2.19%。

这个行业的在日本平均PE 8倍,

股息率在3%左右,

属于稳定中有增长。

N225中零售企业8家:

J. Front Retailing Co.,

Ltd。

是日本的主要控股公司,

总部位于东京中央区Yaesu。

它于2007年9月3日以300亿日元的资本化成立。

它持有Daimaru Matsuzakaya百货商店100%的股份,

该商店经营连锁店大丸和松坂屋。

PE 16倍,

市值280亿人民币。

7&I控股公司是日本的大型零售、

流通事业控股公司,

旗下拥有7-Eleven、

伊藤洋华堂、

SOGO、

西武百货等公司。

PE 23倍,

市值2700亿人民币。

优衣库的母公司,

迅销公司是日本的零售控股公司。

持有的品牌包括知名的UNIQLO,

以及ASPESI、

Comptoir des Cotonniers、

Foot Park、

National Standard等。

是世界第三大休闲服公司,

同时是亚洲最大的服装公司。

PE 40倍,

市值3600亿人民币。

另外,

还有不在N225里的无印良品。

PE 27倍,

市值600亿人民币。

日本传统零售行业属于竞争力比较强的行业,

尤其是优衣库,

无印良品,

7-11这些成功实现了国际化的企业。

N225里银行企业11家:

Aozora Bank,

Ltd。

是一家日本商业银行,

在日本的19个分支机构和2个海外代表处提供服务。

PE 11倍,

市值300亿人民币,

股息率4.5%。

三井住友金融集团,

简称SMFG,

是日本第三大金融机构。

市盈率8.98,

市值3800亿人民币,

股息率3.71%。

日本银行股票全部高点都停留在了上一个2008金融危机前。

银行股充当整个社会的金融安全垫的作用,

在金融危机等极端情况下,

是要给金融危机买单的,

而这个单有多大?在金融危机没有发生的时候,

谁都说不清楚。

N225指数里证券公司3家,

保险公司6家:

东京海上控股是所属于三菱集团的跨国保险控股公司。

在2008年前为Millea控股。

在营收方面是日本最大的产物、

人寿保险集团,

在38个国家共有29,000名员工。

公司起源自1879年成立的东京海上保险,

是日本最古老的保险公司。

市盈率13.86,

市值2500亿人民币,

股息收益率2.84%。

日本保险行业历经100年的发展,

相比中国的保险行业,

经历过更多社会转型和不同阶段的考验,

企业估值在10-15倍PE之间,

股息率稳定,

因为日本的保险行业比较复杂,

有兴趣的可以在网上找一些针对性的资料。

N225里铁路运输企业8家:

小田急电铁股份有限公司,

是一家在日本东京都、

神奈川县等地区拥有多条路线的大手私铁,

也是小田急集团108家关系企业的核心企业。

PE 30倍,

市值600亿人民币。

日本铁路企业分为私人运营和JR国营两种,

估值上私人铁路在20-30倍PE,

JR国营铁路在10-15倍。

尤其是那种垄断的某第一区通勤的私营铁路,

带有垄断性质。

N225里通讯企业5家:

日本电信电话,

简称NTT,

是目前日本通讯产业最重要的旗舰企业。

PE 10倍,

市值6000亿人民币。

股息收益率2.92%。

软银集团股份有限公司是日本一家电信业与媒体业的控股公司。

其旗下的子公司所参与的业务包括宽带网络、

固网电话、

电子商务、

互联网服务、

网络电话、

科技服务、

控股、

金融、

媒体与市场销售等。

PE 9.68倍,

市值7500亿人民币。

近十年股价涨幅11倍,

但距离2000年的互联网泡沫高点还有一倍的差距。

N225里电力公司3家,

2011年福岛危机后都创了新低。

瓦斯服务企业2家。

N225里服务行业7家:

电通,

为当今日本第一大也是世界最大单一广告公司。

总部位于东京都港区东新桥汐留,

并在多个国家设有据点。

日本五大民营电视台之一的TBS电视也与其有密切关系。

市盈率17.33倍,

市值920亿人民币,

股息收益率1.71%。

A股可比企业,

分众传媒。

东宝株式会社,

简称东宝,

是日本大型电影公司之一,

1932年创立时名为“株式会社东京宝冢剧场”,

1943年改为现名。

其商号即为“东京宝冢”之意。

目前亦为阪急阪神东宝集团的3大主要成员之一。

PE 21.8倍,

市值400亿人民币。

【部分图片和内容来源于互联网】