半导体封测:新一轮高速成长开启

国家集成电路产业大基金二期开始实质投资,明显早于业内预计的3月底开始投资。公开信息显示,大基金二期于2019年10月22日注册成立,注册资本为2041.5亿元。业内人士认为,半导体设备、半导体材料等大基金一期投入相对较少的产业或将是大基金二期主要投资方向。

具体来看,二期基金将对包括刻蚀机、薄膜设备、测试设备、清洗设备等领域已有布局的企业提供强有力的支持,帮助龙头企业巩固自身地位,继续扩大市场。此外,提升企业产品线能力可以帮助扩大设备产品布局。同时,产业资源和产业链的整合可以提高资源的有效利用率,帮助国产设备提供工艺认证条件并且打造良好的口碑和品牌,最终实现国产替代进口。

半导体封测目前属于国内半导体产业链中有望率先实现全面国产替代的领域,并且当前全球封测市场份额的重心继续向国内转移。

根据中国半导体协会数据,大陆封测企业数量已经超过了120家。自2012年以来,我国集成电路封装测试业一直持续保持两位数增长。2018年我国集成电路封装测试业的销售规模为2194亿元,同比增长16%。我国大陆在全球半导体封装测试产业领域的销售规模仅次于中国台湾,封测产值占全球比例超过16%。随着5G应用、AI、IoT等新型领域发展,我国封测行业仍然有望保持高增长。

半导体产业可分为设计、代工、封测三大环节。

封装测试是半导体产业链的末端中下游,半导体封装是利用薄膜技术细微加工技术等,将芯片在基板上布局、固定及连接,并用可塑性绝缘介质灌封形成电子产品的过程,目的是保护芯片免受损伤,保证芯片的散热性能,以及实现电能和电信号的传输,确保系统正常工作。而测试主要是对芯片、电路等半导体产品的功能和性能进行验证的步骤,其目的在于将有结构缺陷以及功能、性能不符合要求的半导体产品筛选出来,以确保交付产品的正常应用。

半导体行业经过70年的发展和二次产业转移,逐渐形成两种成熟的业务模式:垂直一体化模式(IDM)和专业分工模式(fabless+foundry)。

IDM指集成设计、制造和封装测试一整条产业链于一体的半导体厂商,如Intel、三星。fabless指专注芯片设计将制造外包的企业,主要公司有高通和博通等。foundry指专注芯片制造而不做设计的企业,如台积电等。

从技术发展趋势,目前国际先进封装技术发展趋势主要有FCBGA(倒装芯片球栅格阵列的封装格式)、WLCSP(晶圆级封装)、FO-WLP(晶圆级扇出封装)、Sip(系统级封装)等技术。这些先进封装技术主要应用在手机、可穿戴设备等小型化高附加值电子设备中。

封测环节是典型的资金和劳动力密集型行业,相对设计和制造来说,技术门槛较低,目前国内封测领域已处于世界第一梯队。半导体行业中只有封装环节对资本与人才的要求相对较低,在国内集成电路发展早期就是以封测环节作为切入口,现在中国企业已步入成熟期,无论是营收水平还是技术水平均已与国外厂商接近,而且增速更快,国内企业的未来排名还会靠前。

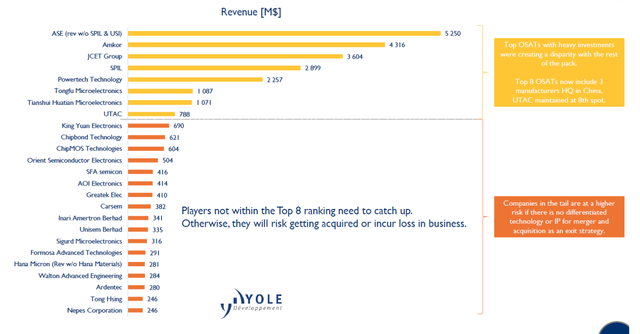

根据Yole统计数据,2018年全球半导体封测规模达到560亿美元,占全球半导体市场4688亿美元的11.95%,同比增长5.10%。中国台湾日月光公司(不含矽品精密)营收达52.50亿美元,居全球半导体封测行业第一名,市场占有率达18.90%。美国安靠、中国长电科技分居二、三位,分别占15.60%、13.10%。

前十大封测厂商中,包含三家中国大陆公司,分别为长电科技、通富微电、华天科技,分列3、6、7位,三强累计市占率达22%。在芯片制造产能向大陆转移的大趋势下,大陆封测企业近水楼台,抢占了中国台湾、美国、日韩封测企业的份额。

图表来源:YOLE

封测属于规模经济产业,现已进入成熟期,龙头之间竞争加剧,只有通过相互整合才能获得经济效益,近年来全球前十的厂商并购频繁,中国大陆企业为兼并收购的主角,且龙头之间的互相合并加速。

大基金扶持国内封测龙头海外并购,行业规模显著提升长电科技联合产业基金、芯电半导体收购新加坡封测厂星科金朋,华天科技收购美国FCI,通富微电联合大基金收购AMD苏州和槟城封测厂,晶方科技则购入英飞凌智瑞达部分资产。全球十大封测厂通过这一系列并购后已经基本形成了日月光-矽品科技、安靠-J-Devices、长电科技-星科金朋等三大阵营。

长电科技通过并购原全球第四大厂新加坡星科金朋进入封测业国际第一梯队,并拥有了WLSCP(晶圆级封装)、SiP(系统级封装)、PoP(堆叠封装)的高端先进封装技术,已经发展了高通、博通、闪迪、Marvell等国际高端客户。但是由于并购标的减少,龙头的竞争更加激烈,自主研发+国内整合将会成为以后增长的主要方式。

封测环节属于劳动密集型,技术含量较低。我国在集成电路发展早期,以此为突破口并实现了长足发展,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节。尤其是长川科技、上海新阳以及中电15所及中电48所,在划片设备、键合设备、电镀设备等领域实现了技术突破,国产替代优势明显。

半导体的封测环节设备投入占设备总投入比例约为15%,预计2019年我国封测设备的市场空间为176亿元,其中封装和测试的比例各占一半左右。

封装设备有晶片减薄机、晶圆划片机、键合封装设备等。晶片减薄机通过抛磨,把晶片厚度减薄,国内主要厂商有:北京中电科、兰州兰新高科、深圳方达研磨设备、金实力精密等。晶圆划片机把晶圆切割成小片,国内主要厂商有:中电科四十五所、北京科创源、沈阳仪器仪表所、汇盛电子、兰州兰新高科、大族激光等。键合封装设备把半导体芯片上的Pad与管脚上的Pad,用导电金属线(金丝)链接起来,国内主要厂商有:中电科四十五所、北京创世杰、宇芯封测、深圳开玖自动化等。

半导体封装环节的主要设备引线键合机的主要供应商为ASMP(ASMPacificTechnology)、美国奥泰、德国TPT、奥地利FK等国外企业,其中ASMP的后道工序业务市占率第一,占全球总量的25%。

半导体测试设备包括测试机、分选机和探针台。测试机用于用于各类MOS管、三极管、二极管、IGBT等功率器件和各类电路的电参数性能测试,分选机和测试机的主要供应商美国泰瑞达(teradyne)、日本爱德万(advantest)市占率分别为48%和39%。国内主要厂商有长川科技、北京华峰、上海中艺等;分先机进行不同封装外型集成电路的自动分选;探针台通过探针与半导体器件的pad接触,进行电学测试,检测半导体的性能指标是否符合设计性能要求,国内主要厂商包括中电科四十五所、北方华创、瑞柯仪器、华荣集团深圳森美协尔科技等。

半导体检测设备分为过程工艺控制检测和后道测试环节(ATE),前者主要包括结构检测、光罩检测、缺陷检测、电阻检测、离子浓度检测等前道检测,后者主要包括封装前的中测以及封装后的测试(FT)。过程工艺控制检测的企业主要有KLA-TENCOR、应用材料和日立三家公司,CR3不低于70%。后道工序检测主要有泰瑞达、爱德万和Xcerra垄断,CR3接近90%,国产厂商包括长川科技,精测电子以及华兴源创等。

IC封测属于半导体制造的后道工艺,主要可分为背面减薄、贴膜、划片、装片、键合、塑封、电镀、退货、切筋成型和测试打印10个工序。IC封测阶段工艺相对于前道(IC设计)及中道(IC制造)而言技术难度较低,设备的技术壁垒相对而言也较低,我国有望在该领域率先实现突破。

2020年,SEMI预测全球半导体设备市场有望在memory支出和中国大陆新的项目推动下恢复增长,增幅11.6%达到588亿美元,其中中国大陆市场将增长24%达到145亿美元,超越韩国成为全球最大的半导体设备市场。

受行业回暖,以及大基金二期撬动,半导体设备景气度将持续走高。2019年半导体产业受库存调整、全球经济趋缓及贸易争端影响,市场表现偏软,2020年在5G的带动下,以及各大半导体巨头资本开支提速,有望维持正向表现。2020年1月北美半导体设备出货额23.44亿美元,同比增长23.6%。据SEMI预计,今年半导体设备市场将较2019年复苏。

在行业持续复苏背景下,大基金二期将加大对半导体设备投资力度也是未来一段时间半导体设备领域投资机会加大的原因所在。2020年或是半导体设备产业景气度复苏的转机之年,本土企业有望陆续进入新一轮高速成长期。

看深度行业研报,就到乐晴智库:www.767stock.com

微信公众号:乐晴智库精选