保健品行业整治行动展开,强龙头企业利大于弊

2018年12月25日,丁香医生发表文章《百亿保健帝国权健,和它阴影下的中国家庭》,将天津权健公司再次推上风口。经前期工作发现,权健公司在经营活动中,涉嫌传销犯罪和涉嫌虚假广告犯罪。

近日,三龄童服无限极疑心肝受损的消息引发大众关注,无限极公司也因此陷入舆论中心。1月28日上午,无限极(中国)有限公司无限极承认对经销商夸大虚假宣传查处不力,向媒体发来10条专项整改措施。

权健、无限极之类的公司涉及两个问题:一是涉嫌传销的商业模式直销;另外一个是夸大虚假宣传,以保健品为药品。上两家公司虽然都没有上市,但对中国保健品行业都是一个沉重打击。

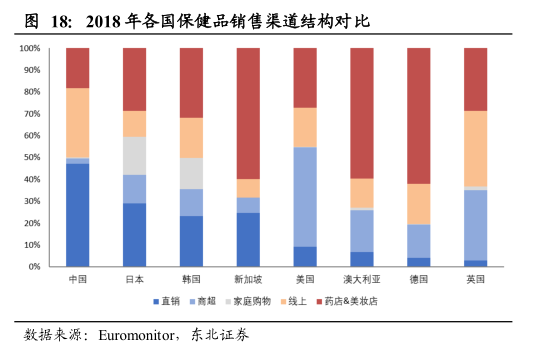

根据 Euromonitor 数据,2018年我国保健品渠道结构销:直销 47.3% ,线上31.9% 药店 18.3%,商超 2.5%。由于行业发展的历史原因,直销份额占据了保健品市场较大的市场规模和比例。2013年以来直销占比总体变化不大,趋于饱和。

从各国保健品销售渠道结构对比看,仅中国直销比例接近50%,日本、韩国、新加坡均在30%以下,美国、澳大利亚、德国、英国等发达国家直销比例均在10%以下,多以药店、线上和商超渠道为主。从销售渠道上看,国内保健品多有不合理之处。

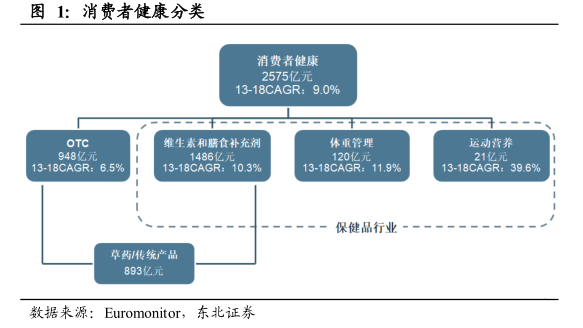

根据 Euromonitor 分类,消费者健康可以分为 OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。从规模占比来看,维生素和膳食补充剂占据绝对主导位臵,而体重管理及运动营养规模占比相对较小。2018 年,三者分别占比 91.3%,7.4%,1.3%。2018年中国保健品行业市场规模达1627亿元,同比增长 9.8%,预计 18-23年CAGR为9.10%,整体看保健品行业仍有较大增长空间和较高的增速。

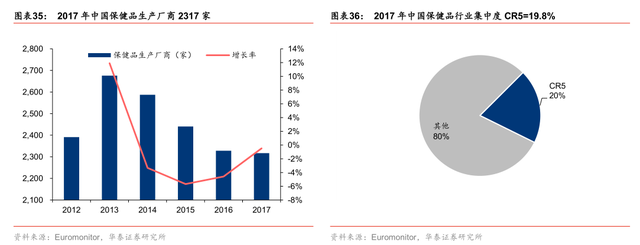

中国保健品行业生产厂商数量众多,市场分散程度高。根据国家食品药品监督管理总局的统计,截至 2017年年底中国有2317家保健品生产厂商。其中,绝大部分厂商为品牌力薄弱的小型企业,约占所有厂商数量的 98%。根据 Euromonitor 的统计,2017年中国保健品行业CR5为19.8%。

在中国,保健品行业集中度较低的原因是行业曾经监管不足,行业壁垒较低,商家较容易获取保健品"蓝帽子"资质;而与其他食品行业相比,保健品行业的利润率又较高,销售毛利率超过40%。因此,在一段时间内涌现了一大批保健品企业,包括一些生产技术不过硬以及一些"贴牌"企业。

1月29日,国家市场监管总局和商务部今天对91家直销企业召开集体约谈和提醒告诫会。相关部门认为,我国直销行业在快速发展的同时,出现了不少违法违规行为,群众反响强烈,社会危害大,后果严重。随着监管趋严,一些违法企业和小企业将加速淘汰,竞争环境改善,直销渠道有下降趋势,药店、线上销售有望提升,利好有品牌有产品支撑的龙头企业。

汤臣倍健为全渠道布局的非直销企业龙头,传统药店渠道优势明显。18Q1-Q3 药店渠道收入占比 74%,其中"汤臣倍健"主品牌在药店渠道收入同比增30%;电商渠道占比18%,其中"汤臣倍健"主品牌在电商渠道收入同比增长60%;母婴渠道占比不到 5%,未来有望借力天然博士及 LSG 开拓母婴 LK空白市场。

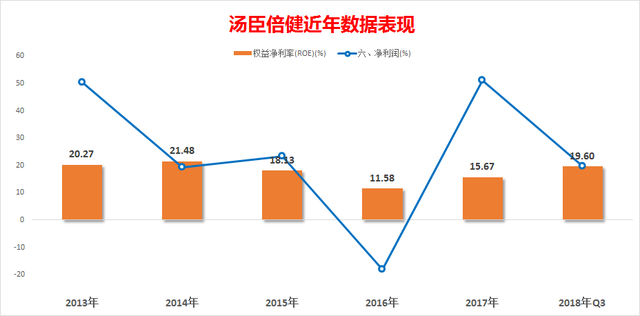

根据最新的年报预告,预计2018年1-12月归属于上市公司股东的净利润盈利:91,950.67万元-107,275.78万元,比上年同期增长:20%-40%。

从数据看2016年较差,净利润增长为负,主要是受子公司收入增速下滑,终端推广费用以及广告费激增等影响,另外药店渠道本身整合加快,上市公司渐多,故业绩下滑。2017年以后,公司回归业务本身,聚焦大单品+电商2.0,业绩逐渐好转。2018年净资产回报率将重回20%以上的优秀水平,增长率也在20%-40%之间,重回高成长股票之列。

汤臣在过去发展过程中逐渐积累了自身产品、渠道、和品牌的优势。在权健、无限极等企业没落后,市场占有率有望提升,并带动业绩进一步提高,值得关注。