谁将取代手机,成为半导体下一个宠儿?

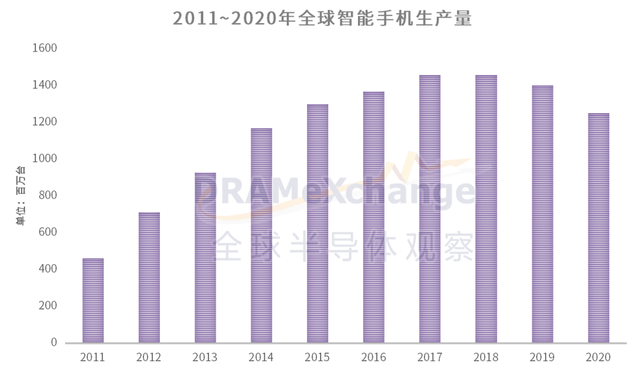

2017年是智能手机发展的转折点,根据TrendForce集邦咨询的数据,这一年全球智能手机的生产量达到14.58亿台的顶峰,此后三年智能手机的生产量一路下滑。

经过十年的发展,智能手机改变了这个世界太多,电子商务、社交媒体、更新换代的屏幕技术、还有不断迭代的半导体技术。

从半导体产业来讲,智能手机的发展无疑为这个行业带来太多积极影响,更多的产能需求、更先进的工艺制程与封装技术、更快的运算速率与更低的功耗、更小的尺寸...

本篇文章,将回顾过去十几年时间,智能手机带给半导体产业链的变化。

●终端

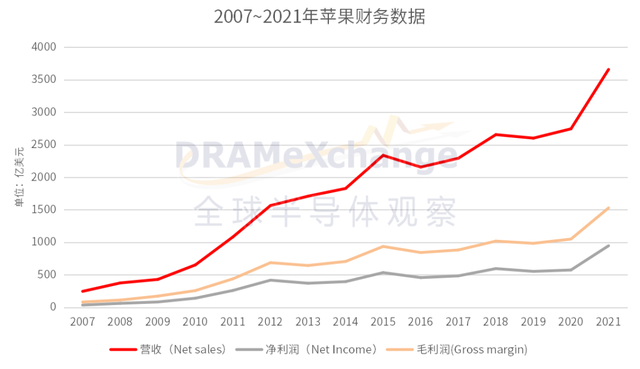

回顾终端层面,苹果公司是初代智能手机的缔造者,也是这个行业的领导者,无论是市值、营收还是利润率,在所有手机品牌厂商中,苹果都是一骑绝尘。2007年苹果公司全年的营收只有246亿美元,2021年苹果的营收达到3658亿美元,15年时间营收成长了14倍, 超越谷歌,以3万亿美元的数据刷新全球最高的市值记录。

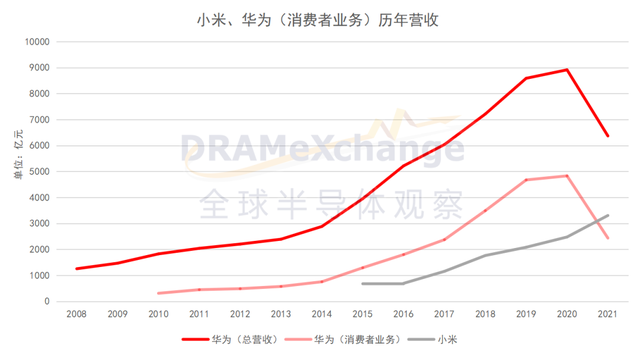

智能手机的发展始终保持中美韩三足鼎立局势,美国的苹果、韩国的三星,LG、中国的华米OV等。在这场长达十几年的竞争中,中国的手机品牌商取得了不俗的成绩。2010年成立的小米依靠性价比,为智能手机在中国的普及带来巨大贡献,华为则依靠自研芯片与深厚的技术背景,在高端手机中站稳脚步,出货量甚至一度成为全球第一。

根据TrendForce集邦咨询的数据显示,2021年第四季度,全球前五大手机品牌中,中国占据3席。从过往的数据来看,全球智能手机前五中,除了苹果与三星之外,其余皆是中国品牌。

从营收层面来看,2021年小米营收为3283亿人民币,是2014年的5.17倍;华为的顶峰在2020年,当年华为总营收为8914亿人民币,来自消费者业务的营收占比54%,达到4829亿人民币,2020年消费者业务的营收与2010年相比,增长了将近15倍,成长十分迅速。

产业发展中,初创期的百花齐放,成长期的竞争加剧,部分竞争者被迫出局,最终进入成熟期,进入壁垒加大,市场格局稳定。智能手机产业也遵循这个规律,曾经红极一时的HTC、LG、摩托罗拉等因为产品策略、成本等诸多因素,或没能突围而出、或从辉煌走向没落。

另一方面,激烈的竞争又会导致技术的不断推陈出新,更高的屏幕分辨率、更大的电池密度,更先进的半导体工艺制程,更优的封装技术,这些都是智能手机对产业带来的积极影响。

●IC设计

2008年,联发科董事长蔡明介在自己的《竞争力的探求》一书中提到,自己曾提出了“一代拳王”与“10亿美元天险”两个名词。

- 所谓“一代拳王”指的是,IC设计会随着市场的需求不断在变,如果旧有的IC设计龙头跟不上新趋势,则会被新的龙头取代。

- “10亿美元天险”指的是,IC设计公司很难突破10亿美元天险。原因在于大部分设计公司起家产品线单一,而市场规模有限,如果公司无法把现有技术在其他领域进行扩展,往往无法突破10亿美元的限制。

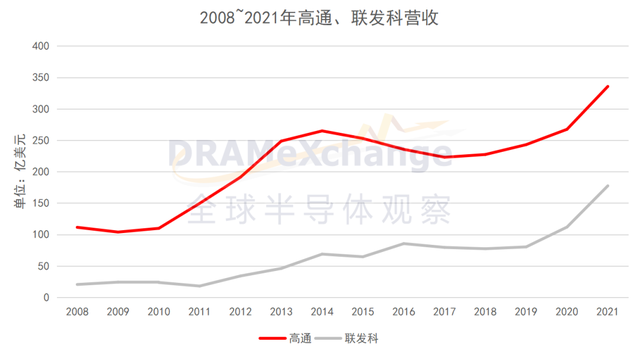

后来蔡明介在新书再版时将10亿美元升级成了50亿美元。2021年联发科的营收为177.5亿美元,高通营收335.7亿美元。

与晶圆代工这种重资产领域相比,IC设计的从业者相对更多,且由于细分领域更广,竞争也更加激烈,变局则更多。因此在过去几十年的发展之中,许多曾经辉煌一时的IC设计企业最终沉寂,这一点与蔡明介的“一代拳王”理论相符合。而让“50亿美元天险”失效的,则是智能手机时代的到来。

在与智能手机相关的IC设计企业中,高通与联发科是该领域的两强。从业绩来看,2021年,高通营收是335.66亿美元,是2008年111.42美元的3倍,联发科2021年营收177.5亿美元,是2008年20.46亿美元的8.7倍。横向对比来看,2008年联发科的营收只有高通不足1/5,成长到如今是高通的1/2还多一些,联发科的总体成长性更快一些。

联发科能取得如此成绩,一方面是由于其能够稳住中低端手机市场,另一方面是近几年,其在高端手机芯片市场,取得优异的成绩,尤其是在当前华为海思处于蛰伏期、而高通又在高端领域增长缓慢的情况下,给了联发科以快速成长机会。

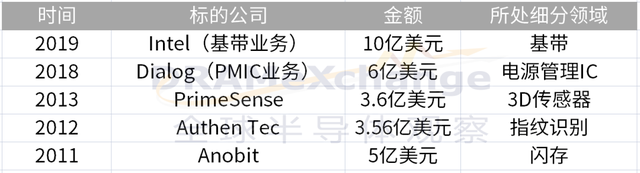

过去十年中,智能手机芯片领域最大的变数有两个,一个是苹果以自家终端为基础,不断扩展自身的IC设计能力。苹果IC设计能力的提升,一方面是基于强大的技术研发能力,另一方面则是强大的资金实力,让苹果能够收购符合自身发展的IC设计企业,这其中即包括Dialog这样的电源管理企业,也有Intel的基带业务。经过十几年发展,苹果在IC设计领域已经拥有十分出众的能力,A系列芯片、M系列芯片、指纹识别芯片、电源管理IC、GPU等,撑起苹果优异的硬件生态。

IC设计领域的另一大变局则是华为海思。华为海思的崛起与华为手机品牌的发展密不可分。前期,海思还未成熟之际,华为将海思芯片运用在自己手机上,让海思芯片能够更快的迭代升级。待海思芯片成熟,且能够与高通,联发科不分伯仲之后,海思芯片又反哺华为手机,推动品牌溢价能力与销量。

根据TrendForce集邦咨询2018年的数据显示,海思位列中国前10大IC设计榜首,营收达到503亿元,超过其余9家营收的总和。而在先进制程上,华为能够与苹果的A系列芯片共享台积电当年最新制程的产能。

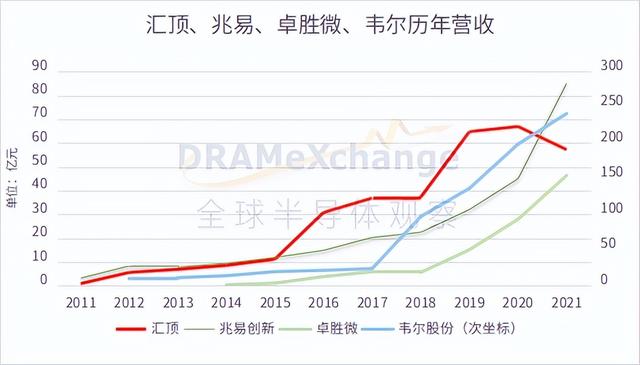

除了海思之外,智能手机的发展也让中国一大批IC设计企业快速成长,如依靠在指纹识别芯片这个细分领域做到全球第一的汇顶科技,市值一度冲上千亿,其2020年的营收为66.87亿元,是2011年0.87亿营收的76.86倍。

国产射频领域涌现出了唯捷创芯、飞骧科技、国博电子以及卓胜微等一批优秀的企业。其中作为国产射频领域的龙头,卓胜微2021年的营收为46.34亿元,是2014年0.44亿的105倍,其产品被广泛应用于三星、小米等手机终端厂商。

在CIS领域,国产CIS有思特威、格科微以及龙头韦尔股份。过去五年,手机镜头作为智能手机的核心卖点之一,朝着更高像素,更多镜头的方向发展,智能手机从单摄到双摄再到三摄四摄,镜头数量的增加也对CIS的需求有显著提升,而国产CIS企业抓住了这个机会。2017年,韦尔还未收购豪威科技之前,当年营收为24亿元,2018年收购豪威科技之后,营收增加到97亿元,2021年韦尔股份的营收已经达到241亿元,是2017年的10倍。

●晶圆制造

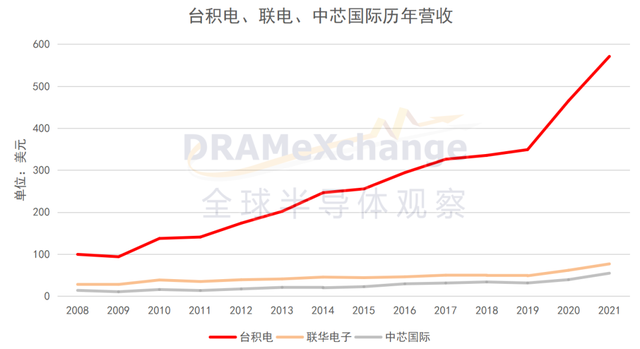

智能手机的发展,对先进制程有显著推动作用,苹果每年新发布的A系列芯片,都采用当年最先进的工艺制程,作为台积电最大的客户,苹果为台积电贡献的营收是第二名的3倍。全球最大的智能手机企业与全球最大的晶圆代工企业联手,将晶圆制造一次次推向前所未有的领域。

过去十年,成长性最快的晶圆代工厂当属台积电,2021年台积电营收571亿美元,是2008年99.32亿美元的5.7倍,从业绩来看,台积电无论是增速还是规模,都显著领先于同行。

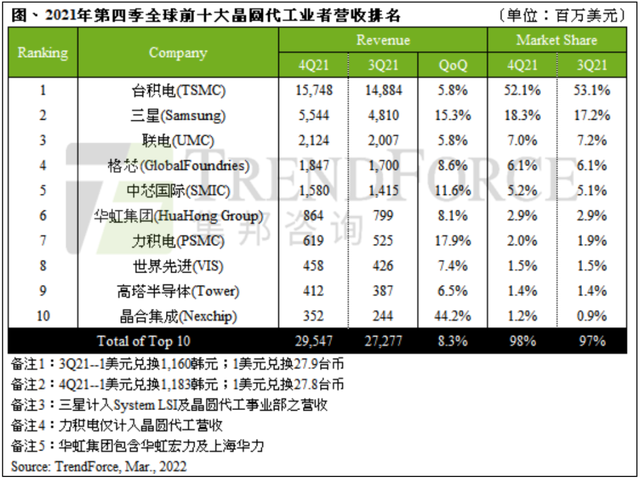

同时,晶圆制造的发展呈现强者恒强的格局,一方面从营收来看,作为龙头的台积电与其它晶圆制造从业者的营收差距被一再放大。根据TrendForce集邦咨询的数据显示,2021年第四季度,台积电占据的市场份额为52.1%,是第二名三星的2.8倍,是第三名联电的7.4倍。

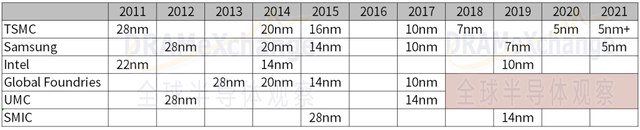

在技术层面,在先进制程的追逐赛中呈现断档局面。2012年前后,各大晶圆制造厂的技术都处于28nm左右,但进入7nm之后,就只剩下台积电与三星两大玩家,格芯与联电不约而同的在2018年宣布,停止对更先进制程的技术投入。Intel则卡在10nm的技术瓶颈中挣扎多年(值得注意的是,此前Intel的制程定义方式与三星台积电不同)。

从晶圆占比结构来看,如今12英寸已经成为主流,自从2008年金融危机之后,越来越多的厂商投身到了12英寸晶圆厂产能之中,导致了8英寸晶圆厂数目及产能在全球范围大大减少。根据国际半导体产业协会(SEMI)的数据显示,到2015年,全球的8英寸近剩余178条生产线。而12英寸硅片的市场份额则从2005年的20%上升到2017年的66%。

作为本土晶圆厂,中芯国际的2021年的营收为54.43亿美元,是2011年营收的4.1倍。根据TrendForce集邦咨询的最新数据显示,中芯国际与华虹集团分别位于晶圆代工前十榜单中的第五和第六,两者营收合计占到全球晶圆代工产值的10%左右。

从工艺上来看,中芯国际是目前除了台积电、三星和Intel之外,唯一一家还在积极探索先进制程的企业,其2019年实现14nm的量产,目前正在积极攻克12nm。华虹方面,在积极扩产12英寸的产能,其二期项目已经开始筹备。

●封测

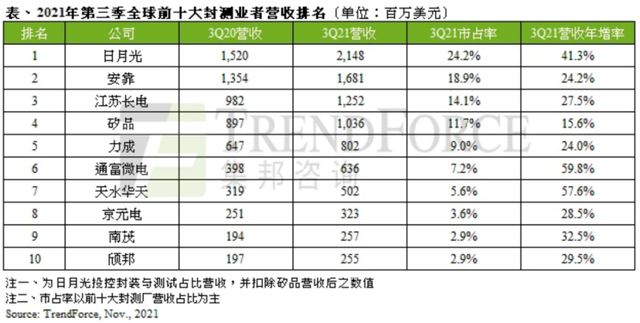

受惠于半导体产业的高速发展,封测产业也取得显著成绩。根据TrendForce集邦咨询的数据显示,全球前10大封测企业中,中国大陆占据3席,分别是长电科技排在第三、仅次于日月光和安靠,通富微电与华天科技分别排在第六、七位。

此前,手机芯片算力的提升,主要是依赖晶圆制造厂的先进制程,但随着晶圆制造逼近物理极限,摩尔定律即将失效,先进封装成为维持芯片算力提升的关键,如今全球主流封测企业都相继布局先进封装领域,而这其中的变局则是台积电和三星两家晶圆制造企业向下游扩展业务,加快发展先进封装产业。

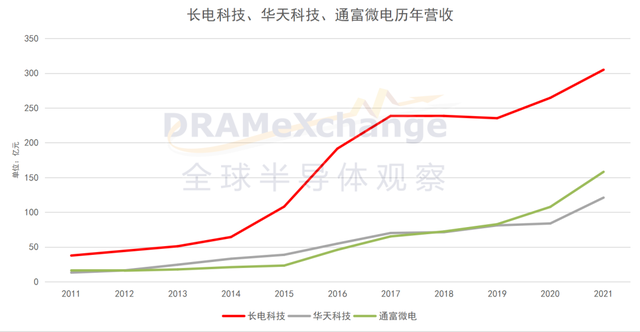

过去十年,是中国大陆封测企业快速发展的10年,长电科技、通富微电、华天科技与晶方科技这4大封测企业2021年营收分别是2011年营收的8.11倍、9.75倍、9.24倍和4.61倍。

并且在过去十年,出现了两次并购高峰期,一次是在2015年前后,长电并购星科金朋使其在高端封装领域实现飞跃,深化在手机领域的布局,同时全球片排名也从第六跃升为第四。晶方科技2014年收购智瑞达获得芯片级与模组集成化封装方面的技术。通富微电收购AMD苏州及AMD槟城各85%的股权,通富微电与AMD进行深度绑定。

另一次并购高峰出现在2019年前后,华天科技收购Unisem获得马来西亚霹雳州怡保、成都、印尼巴淡这三个封装基地,强化自身射频封装能力,此外晶方科技收购Anteryon、通富微电收购FABTRONIC SDN BHD,长电科技收购了ADI新加坡测试厂。

●谁来接棒手机?

智能手机的发展已经进入成熟期,即使当前5G的普及,对行业的持续性快速增长的推动也是有限的。回顾过去十几年的发展,智能手机推动晶圆需求的暴增,推动先进制程的加速演进,推动IC设计的一次次变革,推动封装方式的不断探索,半导体上下游产业链都或多或少受惠于智能手机的普及。

尤其对于国产半导体产业来说,IC设计在华为海思这个龙头的带领下,成长性巨大。封测领域,长电、华天、晶方科技等在这波智能手机浪潮中,取得长足进步,并加速扩张。晶圆制造方面,中芯国际的14nm曾代工海思的麒麟710A,华虹12英寸晶圆厂已经开始二期工程,国产半导体在过去十几年发展迅速。

如今智能手机进入存量市场,甚至在当前的全球性通胀大环境下,智能手机成长还会衰退。半导体产业链的下一个引擎会是什么?而国产半导体又会扮演什么角色?

文章来源:全球半导体观察 青隐

评论