2022年上半年市场回顾:全球主要股指概况

由于2020年初疫情的爆发,全球政府为应对疫情纷纷展开的量化宽松政策,加之全球供应链紊乱,等因素的共同作用下,全球通货膨胀高涨;今年2月的俄乌冲突,使能源、粮食等大宗商品的价格飙升,进一步加剧通胀,以美联储为代表的全球各大发达经济体陆续开始加息缩表的步伐,给市场带来了不同程度的波动。

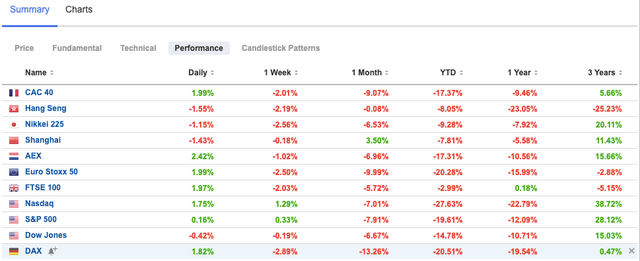

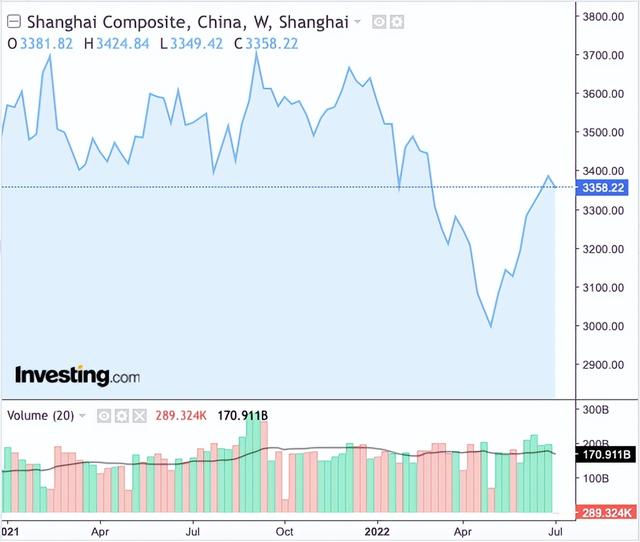

全球股市上半年业已收官,从表现来看,主要股指全军覆没,无一上涨。2022年上半年,上证综指跌6.63%,深证成指跌13.20%。上证综指从年初的阶段高点3600点开始调整,4月25日一度跌破3000点。但5月至今,在美联储超预期收紧和经济衰退预期发酵,海外股市普遍出现较大幅度调整的背景下,国内5、6月一揽子稳增长政策落地见效,A股三大股指走出了一波独立行情。通胀压力飙升,以及美联储的激进加息政策引发了投资者对经济衰退的担忧,令美股持续承压。特别是科技股的下跌拖累纳斯达克指数熊冠全球。欧洲主要股指也因通胀、地缘政治因素及预期加息等影响出现较大波动。

2022年年初至6月29日,以47个主要国家2900余只股票为对象的MSCI(Morgan Stanley CapitalInternationa)l所有国家世界指数(All Country World Index,按美元计算)下跌了20%。而根据QUICK FactSet的数据,2022年全球股市总市值蒸发了约25万亿美元。

(数据来源:Investing 7月6日数据)

美国股市

美联储在加息缩表的态度和步伐越来越强劲,于三月加息25个基点,五月加息50个基点,六月加息75个基点,同时于6月份开始缩表。美联储主席杰罗姆鲍威尔表示,将“继续推动”加息缩表的步伐,直到通胀被有效控制。尽管通胀有增长放缓的迹象,美联储的立场已经转变以应对通胀压力首要目标。央行首选的通胀衡量指标(PCE) 在5月份持平,依旧处于高位。一季度GDP的收缩,使消费者信心也呈下降的趋势。

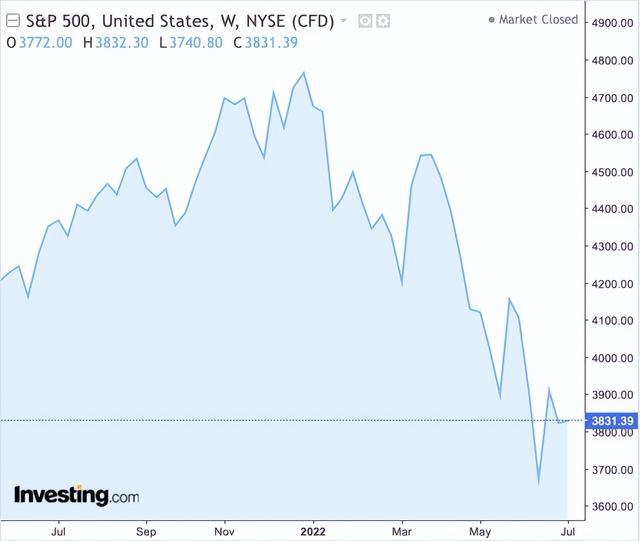

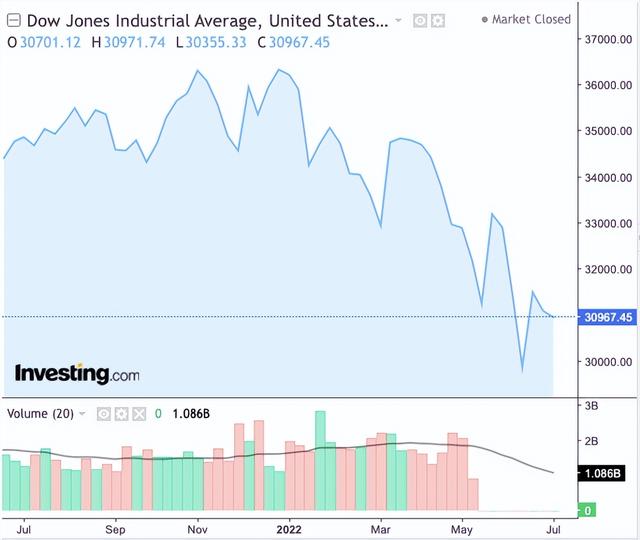

美国主要股票市场指数2022年整体年化收益均呈下跌,市场继续受到通胀、紧缩货币政策以及俄乌冲突的影响,6月主要的股票指数均以下跌收盘,自今年年年初以来,大盘一直在下跌,多个市场于今年6月进入熊市,具体分析如下:

标准普尔500指数年初至今整体下跌19.61%,是自1970年以来最糟糕的上半年,原因是投资者对于通胀和收益率的担忧。在美联储一系列的紧缩加息政策下,使得短期经济增速放缓,消费者信心也保持下降的趋势,投资者随着股票价格的不断下跌,市场整体趋于抛售。在消费相关的行业,非必需品与必需品表现走弱,食品和主要家庭产品零售商因担心通胀对家庭消费造成更大影响而下跌。另一方面,在石油和天然气需求强劲的情况下,能源板块的股票表现有所上涨。

标准普尔500 VIX指数被称为恐慌晴雨表,与标普500指数呈负相关性。在熊市环境下有上行的倾向,2022年年化收益在整体市场下行的时候,高达64.89%。意味着当标普500指数下跌期间,投资者会迅速买入看跌期权,推高VIX指数。

道琼斯工业指数年初至今整体下跌14.86%。5月美国CPI指数高达8.6%,通胀持续走高,其次,6月再次加息75个基点,对通货膨胀和全球经济放缓的担忧转为抛售。投资者担心更高的利率给企业带来更高的的借贷成本,以侵蚀他们的利润。能源股雪佛龙表现在五月最好,涨幅为11.48%,6月下跌至15.85%,今年以来总体上涨23.24%。金融类股票表现良好,摩根大通和高盛紧随其后,但今年依旧处在负收益率。科技网络等股票影响巨大,今年下跌均在10%以上,道琼斯工业指数预计会创下自2020年以来最差的表现。

以科技为主的纳斯达克综合指数已经进入熊市有一段时间,年化收益率为-27.63%。纳斯达克指数主要以科技股为主,受到零售、汽车、制药和酒店品牌等其他行业的支撑,其中最大股指包括苹果、微软、亚马逊、特斯拉等,股票的权重与其市值成正比。该指数和一些公司,因为在疫情期间受益于人们居家办公,2020年增长超过47%,2021年增长约26%,但疫情的好转、通胀以及加息改变了这一市场环境,2021年上涨的情况在今年发生了转变,像Zoom、Skype和Microsoft Teams损失了近70%的价值。目前纳斯达克综合指数的趋势可能会抵消该指数可能实现的任何特定行业的收益。

欧洲股市

欧洲市场方面,摩根士丹利研报表示,地缘政治冲突令欧洲宏观经济的下行风险正在上升,能源和食品价格的急剧飙升将给欧洲消费者带来沉重的负担。欧洲央行也开启了加息周期,计划在7月份的货币政策会议上将关键利率上调25个基点,并在9月再次加息。

欧洲所有股指在今年上半年最后一个交易日出现了大幅下跌,主要是因为欧元区商业活动放缓。Stoxx 600 (欧洲17个国家大中小市值600只股票指数)累积跌近17%,创2008年以来同期最差表现;Stoxx 50 (欧元区11国50只蓝筹股指数)和德国DAX(德国30家主要公司股指)下跌超过20%;法国CAC(法国40家主要公司股指)累跌18.99%;意大利富时MIB(意大利40家主要公司股指)累跌22%;因收益与英镑贬值,英国富时100(英国100家主要公司股指) 跌幅较小,累跌4.86%。

根据数据显示,欧元区通胀高于预期,并在6 月创下新高。随着俄乌冲突的情势,欧盟将于今年年底开始对俄罗斯石油进口实施部分禁运。其中,德国的能源公司Uniper SE表现极差,在对俄罗斯天然气工业股份公司(Gazprom)实行天然气限制以后,该股的财务展望大幅受限,公司股价大幅下跌逾14%。

英国由于放松对疫情的限制,经济在今年一季度增长0.8%。但相继3月下降0.1%之后,4月继续下跌0.3%,这引发了经济学家对今年下半年经济衰退的担忧。基于消费者价格指数衡量的通胀率在4月份飙升至40年来的最高点,达到9.1%。为了解决生活成本危机,财政大臣里Rishi Sunak公布了一项额外的一揽子计划,以缓解预计今年秋季价格将进一步上涨的能源。5 月初,英格兰银行(BoE) 将英国基准利率从0.75% 上调至1%。

英国大盘股在能源、金融和基础材料板块的带动下表现相对强劲,与2022 年初以来的趋势一致,但中小盘股相对落后。

亚洲股市

今年上半年,中国、新加坡亚太区域之中表现坚韧,仅略微下跌,经受住了全球经济不利因素影响。进入下半年,受访分析师预期中国、新加坡股市有望继续跑赢区域,建议投资者部署具防御性的股票,来应对高通胀和经济可能衰退的风险。

- 中国

在全球股市大跌的情况下,中国股市却表现尚佳。中国内地和香港的股票占MSCI亚太指数(亚太13国1500余只股票指数)股指约1/4。过去一个月来,该指数表现比全球股票指数高出近5个百分点。同时,中国的上证综合指数指数从年初至今下跌6.63%,从今年早些时候的大幅下跌中回升。

推动中国股市上涨的是宽松的货币政策、部分解除疫情防控措施以及对科技公司的政策出台。即使存在疫情的不利因素,大多数分析师仍然预计中国经济今年将增长4%以上,而美国的增长率为2.6%。

尽管PEG联系汇率制度决定了美港两地利率变化保持同步,港股流动性受海外影响较大。6月16日,香港金融管理局今年第三次上调基本利率,与美联储的紧缩行动保持一致。同时,港股的开放度高,参与者很多是海外机构及基金,与国际市场接轨,其走势本身对国际市场走势较为敏感。

但是A股和港股总体表现优于美股,特别是在3月释放“政策底”利好消息后,互联网企业权重大的港股止跌企稳。

申万宏源也表示看好互联网企业,认为这一板块有望成为海外投资者再回归中国资产时的首选板块之一。同时,东吴证券指出,互联网监管政策落地,以腾讯(0700.HK)、美团-W(3690.HK)为代表的优质互联网企业在港股占据重要权重,有望带动港股整体估值持续修复。

- 日本

日本股市在很大程度上反映了美国的走势,尽管3 月份结束的财年公司业绩季提振了国内情绪。鉴于当前宏观背景和全球不确定性,一些公司对来年的预测依旧保持保守态度,但业绩和指引的整体基调仍略好于预期。

日本央行6月17日维持利率不变,但日元贬值正在刺激消费价格上涨。《巴伦周刊》称,通胀的回归已经成为了日本国内的敏感话题,央行行长黑田东彦曾因暗示日本家庭似乎习惯物价上涨后被迫道歉。

与此同时,卖出日元的势头增强,并使日元在6月22日贬值至1美元兑136日元水平,为24年来首次。从6月9日至30日,日经225指数下跌了6.56%,今年上半年该指数的跌幅为9.23%。

- 新加坡

反映新加坡蓝筹股走势的海峡时报指数在6月最后一个交易日收报3102.21点,今年来微跌0.7%。彭博社截至6月底数据显示,海指总回报率为负0.46%。

新加坡兴业银行分析师Shekhar Jaiswal表示:“新加坡经济和各国边界的重开预示国内消费复苏的好兆头,这将使必需和非必需消费品、航空、陆路运输和旅游相关股票受益。此外,商品价格走高和利率不断上升,对种植股、油气股及金融股有利。”尽管市场担忧新一波疫情,但证券分析师预计新加坡股市可在下半年继续跑赢区域股市,预计有11%的上涨空间。

分析师们皆看涨海指接下来的走势,年终目标分别为3460点和3450点,约11%的上涨空间。

综述

随着食品价格和能源成本的持续上涨,并且预计今年加息缩表的步伐还在加速,这对股票指数的影响是双重的。由于高通胀,利率的上升,供应链短缺,中国随着疫情的好转恢复供应,预计美国2023年初依旧会持续低落,经济衰退的担忧可能会使股市的波动性保持在高位。美联储提出的一系列加息举措将受到投资者的密切关注,任何意外的通胀数据都可能破坏市场平衡,并可能导致股市进一步下跌。

过往相关主题:

2022上半年投资市场速览

资料参考:

https://www.schroders.com/en/middle-east/professional-investor/insights/markets/monthly-markets-review---may-2022/

https://www.reuters.com/markets/europe/chipmakers-drag-european-equities-lower-ahead-inflation-data-2022-07-01/

https://cn.investing.com/analysis/article-200472531

https://www.163.com/dy/article/HACGBDLC05504DOQ.html

https://www.7hcn.com/article/425048-1.html

http://sg.mofcom.gov.cn/article/gqjs/jjxs/202207/20220703323940.shtml