23天84家公司耗资近百亿元回购 六股被机构看好

23天84家公司耗资近百亿元回购 25只个股被机构看好

11家公司近3日发布回购预案

《证券日报》市场研究中心根据数据统计发现,6月份以来,公布回购预案和回购进展的公司总数达到84家,涉及资金总额接近百亿元。

从最新公告日期来看,最近3个交易日,*ST东凌、中来股份、亚邦股份、精达股份、金禾实业、嘉化能源、华胜天成、海印股份、东方雨虹、东方精工、我爱我家等11家公司公布回购公司股份的预案。

对于上市公司回购热度的悄然提升,业内人士普遍认为,当上市公司及重要股东认为股价无法体现公司价值时,回购和增持是有效的“护盘”手段,尤其是上市公司资金充沛时,回购更有利于保护全体股东的利益。

市场表现方面,6月份以来,上述84家公司股价跌多涨少,仅6只个股期间出现不同程度的上涨,其中,蓝海华腾期间累计涨幅居首,达到6.66%,华业资本期间累计涨幅也在6%以上,达到6.06%,此外,嘉化能源、宝通科技、新开源、*ST东凌等个股期间累计涨幅也均超1%,表现相对强势。相反,中来股份、升达林业、华铁股份、捷顺科技、文化长城、威创股份、金城医药、鸿达兴业等个股期间累计跌幅均在30%以上,股价超跌明显。

其中,蓝海华腾6月25日发布公告显示,公司基于对未来发展前景的信心以及内在价值的认可,进一步健全公司长效激励机制,同时为提升投资者信心,维护中小股东利益,计划以自筹资金进行股份回购,回购资金总金额不超过人民币3000万元且不低于1000万元,回购股份的价格不超过人民币18.00元/股。本次回购的股份将用于公司实施股权激励或员工持股计划认购股份的股份来源,提请股东大会具体授权董事会依据有关法律法规决定实施方式。

逾七成公司中报预喜

《证券日报》市场研究中心根据数据统计发现,上述84家公司业绩表现普遍突出,截至昨日,共有47家公司已披露中报业绩预告,业绩预喜公司家数达到35家,占比逾七成。

从预计净利润最大变动幅度来看,7家公司有望实现中报净利润同比翻番,文化长城预计中报净利润同比增幅居首,达到195%,紧随其后的是顺灏股份,预计中报净利润同比增幅为150%,其他有望实现中报净利润同比翻番的公司还有:艾格拉斯、兴业矿业、远兴能源、东方精工、双塔食品。

文化长城较为典型,预计公司2018年1月份至6月份归属于上市公司股东的净利润为4775.45万元至5296.08万元,与上年同期相比变动幅度为166%至195%。业绩变动原因:首先,公司目前各个并购项目业绩情况良好,项目之间协同效应凸显,各个并购项目净利润同比增长50%以上;其次,2018年上半年业绩增加翡翠教育导致业绩比上年同期增长;最后,报告期内,公司预计非经常性损益对归属于母公司净利润的影响额(税后)约为100万元至200万元。

除业绩表现较好外,上述公司估值水平也备受市场关注。截至昨日,A股整体动态市盈率为15.35倍,有11只个股最新动态市盈率低于这一水平,其中,旗滨集团最新动态市盈率最低为9.44倍,华业资本、金禾实业最新动态市盈率也均低于11倍,分别为:10.36倍、10.39倍,其他最新动态市盈率低于15.53倍的个股还有:鸿达兴业(11.83倍)、嘉化能源(12.16倍)、隆鑫通用(12.19倍)、远兴能源(12.64倍)、亚邦股份(13.03倍)、旷达科技(13.94倍)、红豆股份(14.05倍)、大北农(14.18倍)。

25只个股被机构看好

《证券日报》市场研究中心根据数据统计发现,在上述84只个股中,近30日内,共有25只个股获机构给予“买入”或“增持”等看好评级。

具体来看,高新兴近30日内机构看好评级家数为7家,金禾实业、启迪商德、博得股份等3只个股也均获4家及以上机构集体看好,此外,包括隆鑫通用、宝通科技、旗滨集团、科达股份、金城医药、华铁股份、鸿达兴业、羚锐制药、克明面业等在内的21只个股也被机构看好,投资机会备受机构认可。

高新兴方面,近30日内,包括平安证券、国信证券、招商证券、信达证券等在内的7家机构给予其“买入”或“增持”等看好评级。其中,国信证券表示,公司日前发布半年报业绩预告,预计上半年归属母公司净利润为2.3亿元至2.7亿元,同比增长20.33%至41.25%。一般公司上半年的业绩占当年的40%至45%,预计全年净利润在6亿元左右,继续保持高增长。目前来看,公司平安城市、智慧城市、物联网三大业务线全面发展,尤其物联网业务随行业爆发高速增长,预计公司2018年至2019年净利润分别为6.0亿元、7.9亿元,对应市盈率分别为21倍、16倍,维持“买入”评级。

招商证券看好公司未来发展,基于物联网行业景气度持续提升,结合公司车联网终端和模组的核心竞争力,在大交通领域持续开疆拓土,公司未来增长可期。另外,公司立体云防以及警务终端和软件等自研产品逐步抢占市场,打开广阔的成长空间。预计公司2018年至2020年净利润分别为6.08亿元、7.98亿元和10.40亿元,对应市盈率分别为20.6倍、15.7倍和12.0倍,维持“强烈推荐-A”投资评级。

||##PG##||

金禾实业(个股资料 操作策略 股票诊断)

金禾实业事件点评:拟回购股份彰显公司发展信心,甜味剂行业龙头发展未来市场空间广阔

金禾实业 002597

研究机构:国海证券 分析师:代鹏举,陈博 撰写日期:2018-07-04

事件:

2018年7月3日,金禾实业公告拟以自有资金不超过人民币1亿元以集中竞价方式回购公司股票并注销,回购价格不超过25元/股,预计回购股份数量不低于400万股,占公司总股本的0.71%,回购期限为股东大会审议通过之日起不超过3个月。

我们认为金禾实业本次拟回购股票,体现公司对于后续业绩增长信心及目前市值低估的判断。同时公司账上现金充足,通过回购注销每股收益增厚,后续公司甜味剂产品三氯蔗糖新增产能投产将进一步扩大公司业绩弹性。

投资要点:

基础化工产品价格大幅上涨,公司业绩弹性进一步扩大。公司基础化工产品主要有双氧水、合成氨、浓硝酸等。近期受多地区中小产能停产和检修影响,双氧水出现严重供不应求现象,主要基础化工产品价格同时大幅上涨扩大公司业绩弹性。同时公司年初完成出让持有控股子公司华尔泰55%的股权,为公司带来7374.96万元投资受益。

新增1500吨三氯蔗糖产能满产运行同时拟扩增1500吨三氯蔗糖产能,稳固公司甜味剂龙头地位。三氯蔗糖方面,2016年4月英国泰莱关停了新加坡三氯蔗糖产能,2016年8月份盐城捷康因环保问题被停产,目前产能恢复情况尚不乐观,公司2017年二季度完成新增产能1500吨/年投产,并在5月份实现满产运行,2018年5月发布公告拟进一步扩产1500吨三氯蔗糖产能,总计实现3500吨/年产能,公司市占率将达到40%以上,甜味剂龙头地位稳固。

拟投资22.5亿元布局循环经济产业园项目,加快实现甜味剂产业一体化进程。公司近期与定远县政府签订投资框架协议,预计总投资22.5亿元分两期开展循环经济产业园项目,一期项目预计投资8-10亿元,实现扩产5000吨/年甲乙基麦芽酚和8万吨/年氯化亚砜扩产等,公司作为行业龙头加快实现甜味剂产业一体化进程,公司综合竞争力持续增强。

盈利预测和投资评级:基础化工产品价格暴涨进一步扩大公司业绩弹性;公司1500吨三氯蔗糖投产并在5月份达到满产,稳固公司甜味剂龙头地位。我们认为公司投资定远项目实现向产业链上游延伸,在产品达产后将进一步扩大公司业绩弹性,基于审慎原则暂不考虑公司回购股份注销和发行可转债转股对于公司股本影响,预计公司2018-2020 年EPS为2.10、2.99和3.52元/股,维持“买入”评级。

风险提示:同行业竞争加剧风险;产品价格上涨不及预期;下游市场需求不及预期;新增投资定远县一期项目建设进度和盈利能力低于预期;金禾实业未来扩产1500吨三氯蔗糖产能释放的不确定性。

||##PG##||

隆鑫通用(个股资料 操作策略 股票诊断)

隆鑫通用:回购公司2~3亿元股份,彰显信心

隆鑫通用 603766

研究机构:东吴证券 分析师:陈显帆 撰写日期:2018-06-22

自有资金集合竞价回购2-3亿元股份,维护投资者利益:为维护公司二级市场价格,保护广大投资者的利益,实现全体股东利益最大化,增强投资者对公司的信心,维护公司在资本市场的形象,公司拟以不低于人民币2亿元(含),不超过人民币3亿元(含)的自有资金回购公司股份,通过集合竞价回购期限为股东大会审议通过之日起6 个月内,回购的股份将依法予以注销,公司注册资本将相应减少。

继大股东增持事项落地,回购股份持续彰显公司发展信心:公司控股股东隆鑫控股于2017 年11 月起至2018年5月期间,累计增持公司股份合计1115万股,占公司总股本的0.53%,累计增持金额逾7千万元。本次回购,按照本次金额不超过人民币3 亿元(含)、回购价格上限为8.50 元/股进行测算,回购股份数量约为35,294, 118 股,假设本公司最终回购股份数量35,294, 118 股,占公司总股本的1.67%。继续彰显公司对于长期发展的信心,有利于增强公司股票长期投资价值,增强投资者对公司未来发展前景的信心及提升对公司的价值认可。

业务转型升级加速,一体与两翼实现协同发展:公司立足于摩托车、发动机、发电机等“一体”业务的行业领先地位,重点着力于向航空领域(无人直升机+通用航空发动机)以及新能源汽车(新能源机车+汽车零部件)等“两翼”领域拓展。无人直升机业务板块的大田植保作业进展顺利,初步形成“飞+药”的专业植保服务优势。通航发动机业务的CMD22 高性能汽油活塞式通航发动机已经正式通过意大利民航局颁发的有条件生产许可认证。新能源汽车业务未来也有望享受电动车行业高速发展红利。

盈利预测与投资评级:公司积极实施一体两翼战略,传统主业成为业绩牢固支撑,新兴业务即将贡献业绩增量。预计公司2018-2020年EPS 0.56、0.63、0.71 元,PE 9、8、7X。维持“买入”评级。

风险提示:无人机市场推广不及预期,通航市场推广不及预期

||##PG##||

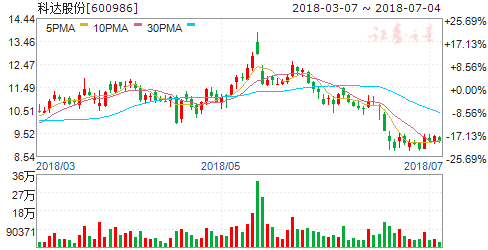

科达股份(个股资料 操作策略 股票诊断)

科达股份:成立汽车营销事业部、构建产业链生态,看好公司营销业务内生成长

科达股份 600986

研究机构:国信证券 分析师:张衡 撰写日期:2018-06-04

1)公司董事会决定成立科达股份汽车营销事业部。科达汽车营销事业部包含北京百孚思广告有限公司、上海同立广告传播有限公司、北京爱创天杰品牌管理顾问有限公司、北京科达智阅网络科技有限公司,以上公司原有人员和业务全部纳入科达汽车营销事业部。

2)公司董事会拟聘任张磊先生为公司副总经理兼任汽车营销事业部总经理,负责公司汽车营销事业部日常工作,任期自就任之日起至第八届董事会任期届满之日止。

3)公司与浙江数贝投资和杭州嘉楠耘智签署《杭州科达耘智投资合伙企业(有限合伙)合伙协议》,拟共同设立“杭州科达耘智投资合伙企业(有限合伙)”(暂定名)。其中公司出资人民币3500万元,嘉楠耘智出资人民币1450万元,数贝投资出资人民币50万元。

1)彻底打通客户资源池、构建汽车行业营销生态。公司正式成立汽车营销事业部,将此前收购的百孚思(汽车行业整合营销)、上海同力(汽车领域线下会展服务)、爱创天杰(汽车行业整合营销)、智阅网络(汽车头条APP及汽车蓝瓴大数据平台)四大汽车领域服务主体均将统一纳入公司汽车营销事业部,一方面实现客户资源池的打通,为大客户提供高效、全流程的综合服务,进一步提升公司在汽车营销领域的品牌竞争力;另一方面从公司层面构建了从汽车行业流量创造(智阅网络旗下汽车头条APP及MCN内容聚合),到汽车行业流量变现(百孚思、爱创天杰、同力)的汽车行业营销生态。

2)品牌优势与全产业链优势再度深化,尽享行业成长红利。汽车行业一直是中国广告市场五大广告主之一,2017年中国汽车网络广告市场规模达150.7亿,较2016年增长17.3%,其中汽车网站已成为汽车广告主投放量最大的媒 体,占比达到54.0%。公司通过设立汽车营销事业群构建汽车营销生态,一方面将增强公司在在汽车营销领域的头部媒 体、头部客户优势,提升公司在汽车营销领域的市占率;另一方面通过打通流量创造到变现的产业链上下游,尽享汽车营销市场增长红利。

3)公司前期通过两次布局完成了数字营销领域布局后,致力于内生整合战略,旨在实现组织、运营一体化,并且深化内部整合协同效应;此次公司汽车营销事业部总经理将由百孚思总经理张磊先兼任,凸显公司内部整合能力和行动力,职业经理人机制助于更好地引领公司长远发展。

拟设立产业基金“科达耘智”,深化区块链技术应用。

公司将与数贝投资、嘉楠耘智合作成立产业基金“科达耘智”,其合作方嘉楠耘智成立于2013年,以AvalonMiner品牌提供单一系统产品线,产品采用公司专有的ASIC芯片,是国内领先的“比特币挖矿机”制造商。结合此前公司与瑞鼎钜融合作成立“科达区块链产业基金”,公司不断加快在区块链领域的底层技术布局,并积极探索与数字营销产业的结合应用。

数字营销业务内生增长稳健,与小米、腾讯等头部媒 体合作密切。

1)公司18Q1数字营销业务总计实现营业收入26.98亿万元,同比增长117.42%,占一季度总营业收入比例93.66%;此前公司股权激励计划解锁条件为2018-2020年业绩增速分别不低于20%/20%/30%,且对17年利润实施10转4派0.5元的高分红政策,预计18全年角度数字营销主业将保持高速稳健增长。

2)公司旗下子公司派瑞威行是小米网服行业连续三年(2015-17年)的核心合作伙伴,公司官方披露2018年派瑞威行在小米广告平台投放规模目标为6亿,同时公司今日头条、腾讯应用宝\社交广告等与核心广告平台亦合作密切,助力公司数字营销业务发展。

产业链延伸至游戏发行领域,深化科达流量资源优势。

公司近期公告拟收购标的鲸旗天下主要从事移动游戏代理运营与推广服务;业务模式以自营推广为主、流量渠道主要为今日头条、爱奇艺等,鲸旗天下通过流量运营收到充值款并向广告代理商和CP分别支付广告投放成本和分成成本。鲸旗天下曾成功推广运营了《剑雨逍遥》、《青云诀》、《昆仑墟》、《攻城三国》等多款优质游戏,代理的游戏包括角色扮演类、战争策略类等多种游戏类型。

公司深耕数字营销业务、流量资源丰富,与鲸旗天下游戏自营推广业务具备较强的产业链协同作用。鲸旗天下的游戏自营推广业务对流量的需求持续、稳定,并购后将整合科达股份强大的媒 体资源与鲸旗天下丰富的游戏CP资源,打通移动游戏开发商到广告主和媒 体的业务链条;一方面公司数字营销领域积累的技术优势与海量数据助于游戏推广精准度;另一方面,科达丰富的流量价值得以最大化挖掘,进一步提升经营效率、突破业绩增长天花板。

我们预计公司2018/19/20年EPS分别为0.77/1.00/1.29元,对应PE14/11/9倍。看好公司数字营销主业内生增长潜力,产业链上游拓展打开成长天花板;公司回购股票、股权激励彰显公司信心,当前估值具备较高吸引力。维持“增持”评级。

||##PG##||

克明面业(个股资料 操作策略 股票诊断)

克明面业动态点评:五谷道场有望扭亏为盈,员工持股激励到位

克明面业 002661

研究机构:国海证券 分析师:余春生,陈鹏 撰写日期:2018-05-18

渠道已逐步理顺,2018业绩有望高增长。公司2016年底产品提价5%-8%,由于竞品未及时跟进,带来市场份额下滑,导致公司2017年营收增速放缓至4.89%。公司后续进行调整,实现了恢复性增长,从2018年一季报来看,公司渠道已经理顺,库存已处于较好水平,渠道理顺为2018年增长奠定良好基础,且2017年基数低,2018年有望高增长。

产业链一体化布局,成本优势逐渐显现。公司为保证产品竞争力,降低生产成本,正加速向上游面粉乃至小麦收储和贸易环节延伸。公司通过非公开发行募集资金建设延津年产20万吨小麦粉项目,产业链向上延伸进入面粉行业及其附属产业,将有利于保证公司原料供应和成本控制。2017年已经实现30%面粉自供,2018年大概会增加30%自供,到2019年年初,会实现面粉完全自供,公司将受益成本下降,2018一季度已经有所体现。

五谷道场协同发展,预计有望扭亏为盈。2017年6月,公司以5228万元成功竞得中粮所持五谷道场100%股权及5368万元债权。五谷道场拥有较强的品牌影响力和一批忠实客户群体,克明面业引进五谷道场品牌后,有望协同发展实现扭亏为盈:(1)五谷道场和公司挂面渠道60%以上重叠,可借助公司渠道从北方区域向南方区域渗透。2018年公司计划将五谷道场的产品导入至100个挂面经销商;(2)五谷道场采取事业部制独立运作,原有核心人员均得以保留,公司现有的管理方式和员工激励方式更能调动员工积极性;(3)从成本端来看,五谷道场从北京搬到新乡,面粉原辅料采购成本会更低。此外,公司就五谷道场计提商誉减值准备,商誉自2017Q3的0.42亿元降至2017Q4的0.24亿元,目前五谷道场经营好转,商誉风险已经充分释放。

传统挂面市占率高,受益集中度的提升。公司“陈克明”品牌定位于挂面产品的中高端市场,从公司年报披露数据来看,2017年11月陈克明、金沙河、金龙鱼、博大、中裕市占率分别为19.16%、9.26%、8.70%、4.65%、4.62%,“陈克明”市占率遥遥领先。目前挂面行业集中度较低,生产企业众多,企业规模偏小,同质化严重。随着市场对品牌越来越注重,加上成本和政策等方面的压力,中小企业会加速退出,市场份额会逐步向龙头集中,克明面业作为中高端挂面龙头,具备产品、品牌、渠道、规模优势,长期受益集中度提升。

顺应消费升级,积极布局湿面新品类。挂面行业增速逐步放缓,公司积极开发新品类,布局湿面领域。湿面具有营养、鲜美、便捷的特点,符合消费升级的趋势。与中国饮食习惯相近的日本生鲜面产量比重高达46%,国内湿面市场具有广阔的成长潜力。目前,国内湿面正处高速发展期,市场高度分散,巨头尚未出现,公司经过两年多的准备,已经形成乌冬面、半干面、冷冻面、热干面、生鲜面五大湿面产品品类,销售团队已经基本搭建完成,并已新增十几个独立核心经销商。目前,公司两条生产线已经投产,产能已经处于行业领先水平,长期计划增加华东基地和成都基地,全面覆盖华东、华北、西南销售区域,进而辐射全国,湿面规模有望快速成为行业第一。

激励机制完善,员工持股计划利益绑定。2014年,公司实施5年期的股票期权与限制性股票激励计划,公司在2014-2017年均未达成股权激励目标,2018年为公司股权激励最后一年,虽达成目标富有挑战性,但仍可激励管理层释放业绩。公司已推出两期员工持股计划,第一期员工持股计划已于2017年5月完成买入,占总股本4.81%,均价16.64元(17年分红后16.24元)。第二期员工持股计划于2017年11月完成买入,占总股本4.52%,均价15.45元(17年分红后15.25元)。两期员工持股合计31270261股,占公司总股本9.33%,通过员工持股计划实现管理层、员工和公司利益深度绑定,有望推动公司业绩稳步增长。

大股东发行可交换债,换股价19.08元。2017年11月3日,公司公告大股东南县克明食品集团成功发行3亿元可交换债,票面利率:第一年2%、第二年7.5%,债券期限2年,转股起始日为2018年3月26日,换股价格为19.08元/股。另根据回售条款,当股价在20个交易日至少15个交易日低于转换价格19.08元的75%时,债券持有人有权回售给发行人。

投资建议:预计公司2018-2020年EPS分别为0.60元、0.76元、0.95元,对应PE分别为25X、20X、16X,公司渠道和并购业务逐渐理顺,2018年有望高增长,员工持股激励到位,维持“买入”评级。

风险提示:食品安全事件;市场拓展不确定性;新品销售不达预期。

||##PG##||

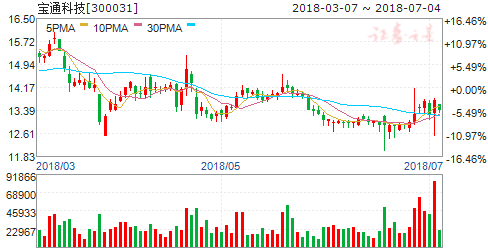

宝通科技(个股资料 操作策略 股票诊断)

宝通科技:拟收购易幻剩余股权,打造产品出海矩阵

宝通科技 300031

研究机构:东吴证券 分析师:张良卫 撰写日期:2018-06-25

拟收购易幻网络剩余股权,利好长期发展战略实施:易幻网络作为中国手游出海龙头,此前公司持有94.16%的股权,是公司营收与毛利的主要贡献。我们认为易幻网络剩余股权纳入上市公司体内将进一步提高公司的盈利能力,同时有助于后续推动公司长期发展战略实施。继核心高管公告增持后,世耀投资购买股票与公司回购计划均表明了长期发展的信心。

中国手游出海仍处于上升期,易幻持续开拓新市场,收入呈现向上态势:根据SesorTower的统计,中国手游在西方市场的下载量与流水均处于明显上升期。公司今年一季度发布6款新品,其中《三国志M》表现优异,前十天流水超过2000万元,自3月份上线以来,稳定在韩国谷歌畅销榜前5,刷新了国产手游在韩国市场的表现。在AppAie统计的中国APP发行商出海收入排行榜上,易幻网络2018年4月和5月分列第6名和第5名,发展态势强劲。

构建全球研运一体,打造S级产品出海矩阵:公司将继续沿着全球化研运一体的方向,持续丰富游戏内容端的产品输出。继今年一季度发布6款新品后,预计下半年公司将新增2-3款S级全球化移动游戏的上线运行。我们认为,随着产品的长线化经营,公司将有望打造S级产品的出海矩阵,且通过投资持续丰富游戏内容端的产品输出以及增加发行渠道,增强公司业绩的稳定性与向上的弹性空间。

盈利预测与投资评级:在中国手游出海的大趋势下,公司在日韩、欧美等地区取得重要突破。我们判断随着现有产品推广费用的收缩以及后续新品的上线,业绩有望继续呈现向上的态势。公司沿着全球化研运一体的方向,有望持续输出S级产品,增强业绩的稳定性与向上的弹性空间。我们预计公司2018/2019/2020年EPS分别为0.76/0.88/0.97元,对应当前股价PE为17/15/13倍,维持“买入”评级。

风险提示:现有产品运营数据下滑过快,新产品上线表现不及预期。

||##PG##||

羚锐制药(个股资料 操作策略 股票诊断)

羚锐制药:顺应otc消费升级发展趋势,贴膏龙头迎来发展黄金期

羚锐制药 600285

研究机构:东吴证券 分析师:全铭,焦德智 撰写日期:2018-06-11

消费升级驱动OTC行业迎来涨价和集中度提升的黄金期:经济长期向好,人均收入大幅增加、CPI稳步上行、消费观念和健康理念提高,推动了OTC药品消费升级的韩各样发展,其引导的药品价格上涨,消费需求向品牌药集中成为行业发展的必然趋势。

顺应行业趋势,骨伤科类贴膏用药的明星品牌迎来涨价、放量的发展黄金机遇:1)优势产品进入提价周期:“羚锐”是OTC领域骨伤科类用药的龙头企业之一,其核心产品通络祛痛膏、壮骨麝香止痛膏、伤湿止痛膏和关节止痛膏等多个产品均为所在细分领域的明星产品。公司产品具备良好的疗效、优异的质量、较高的知名度,以及目前相对较低价格,为其提供了价格提升空间。目前,壮骨麝香止痛膏、伤湿止痛膏和关节止痛膏等多个产品已经进入涨价周期,成为公司业绩爆发的重要保障。2)深耕渠道,抓手OTC与基层医疗机构:公司持续进行精细化销售改革,在增加销售人员和提高覆盖区域的同时更注重针对OTC和基层医疗机构不同的市场进行精耕细作,建立长期发展的销售平台。

儿科产品小儿退热贴、舒腹贴成为公司增长新亮点:由于儿童用药的特殊性,对安全性要求最高,其次是药效,再次才是价格。因此,在消费升级的大趋势下,公司针对儿童市场这一潜力市场,推出了质优、价高的小儿退热贴和舒腹贴膏两款产品,对接消费者需求,借助品牌和销售渠道迅速放量,成为公司增长的新亮点。

盈利预测与投资评级:基于对公司产品销量和价格上升的分析,我们预计公司2018年至2020年销售收入为23.55亿元、29.67亿元和37.13亿元,同比增速为27.4%、26.0%和25.1%;归母净利润为2.76亿元、3.54亿元和4.60亿元,同比增速为27.0%、28.4%和30.1%;EPS为0.47元、0.60元和0.78元。羚锐制药作为贴膏细分领域的优质企业,顺应行业趋势重点扩张OTC与基层医疗机构。基于公司销售队伍建设基本完成、OTC及基层医院扩张快速推进,以及公司产品价格获得逐步提升,我们认为公司将迎来业绩持续快速增长的爆发期,首次覆盖给予公司“买入”评级。

风险提示:产品价格上涨低于预期;基层医院市场开拓低于预期