投行:乐信业务结构优化,目标价 16.8美元

新经济e线

近日,多家投行针对乐信3季度财报发布研报指出,乐信无风险、纯科技服务模式业务占比的迅速上升,将释放该公司未来的业务增长潜力。彭博数据显示,新加坡星展银行(DBS)对乐信给出目标价16.8美元,较美东时间11月25日该公司收盘价有138%的潜在涨幅。

花旗银行注意到,3季度,乐信的无风险、纯科技服务模式业务再次“强劲增长”。该季度,乐信平台服务及科技收入达11.3亿元,占收入比重增长至36%;其中,无风险To B科技收入6.14亿,同比大增159%;新增交易额中,无风险、纯科技服务模式的部分,占比扩大至40%,10月以来占比已突破50%,占比为行业最高。

“无风险、纯科技服务模式是乐信未来的战略重心之一。”花旗银行表示。

业内人士分析,无风险、纯科技服务模式下,金融机构承担风险,乐信收入结构将更加健康,公司长期的业务模式将更轻,成长空间将更大。7月颁布的《商业银行互联网贷款管理暂行办法》肯定了助贷的作用,并鼓励商业银行合作吸收新技术推动信贷行业变革创新,无风险、纯科技服务模式更符合监管要求。

该模式下,乐信通过技术为金融机构提供高效运营服务,充分发挥获客、系统搭建、运营管理等科技能力,在增强业务稳定性的同时,使收入来源更加多元。

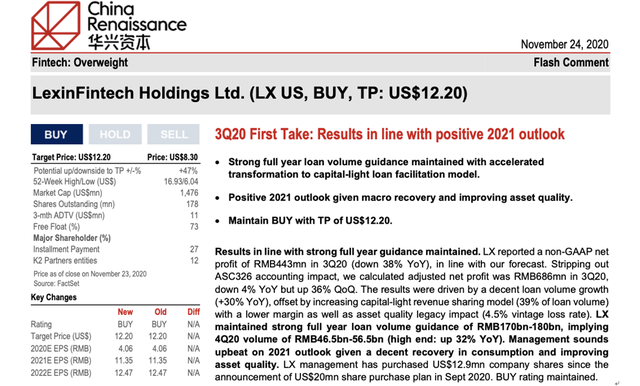

华兴资本指出,无风险、纯科技服务模式业务占比的加速提升,是乐信完成2020年全年1700-1800亿元的强劲业绩指引的重要支撑。

“无风险、纯科技服务模式业务占比的上升,虽然会略微降低乐信的利润转换率(take rate),但会优化乐信的收入结构,有效增强其抗周期能力,并释放其未来的业务增长潜力。”招银国际指出。

海通国际表示,实际上,乐信无风险、纯科技服务模式部分的利润转换率(take rate)已经从2季度的10%上升到3季度的12%。利润转换率的上升反映了合作金融机构对乐信纯科技助贷模式的接受度增强,乐信的议价能力提升。海通国际预测,乐信的交易额将从2020年的1800亿增长到2022年的3250亿元,年复合增长率达37.1%。

投行指出,新消费平台战略是乐信业绩增长的另一个引擎。招银国际表示,新消费平台战略,正在推动乐信的用户和业务规模快速增长。其中,3季度乐信用户总数同比大幅增长69.6%至1.06亿,授信用户同比增长51%至2520万,两者增速均为行业第一。

目前,乐信共获得包括瑞信、华兴资本、花旗银行在内的12个投行的买入评级,买入数量远高于同行。

新经济e线为界面JMedia联盟成员,2019胡润百富优秀财经自媒体,旗下有支付宝个人专栏“新资本论”。新经济e线公众号已入驻今日头条、一点资讯、新浪财经头条、搜狐号、大鱼号、百度百家、企鹅号、网易号、和讯名家、蚂蚁财富社区、同花顺同顺号、招商银行招财号等平台

评论