2019年港式连锁餐厅:一扇业绩“罗生门”,一把“北上泪”

明朝中期至民国初年四百余年的历史长河中,“走西口”成为中国历史上大规模人口迁徙的标志性事件。在走西口的历史中,无数山西人、陕西人、河北人,打通了中原腹地与偏远边疆的经济文化通道,推动了华夏文明的繁荣发展亦让晋商的名头响彻中华大地。

400年以后的1945年,二战的阴霾尚未消散,为求温饱,香港诞生出一种西餐和冰室融合的新型廉价餐厅——茶餐厅。经过数十年发展,这种自成一派的餐饮模式,成为香港饮食文化的标杆,并在90年代走出香港一隅,开始在中国内地、中国澳门、东南亚甚至更遥远的海外开枝散叶,宛如港版“走西口”。

然而,在饮食多元化的今天,港式餐饮企业“走出去”的路途并不一帆风顺,尤其是在大环境发生变化的2019年,他们中多数内心“五味杂陈”。

大家乐:坚定北上,建立大湾区“根据地”

要说港式餐饮,必然绕不开大家乐(00341)。这家香港首屈一指的港式餐饮集团,由罗腾祥、罗开睦叔侄在1968年创办,迄今已有超过50年历史。截至2019年12月31日,大家乐的市值接近110亿港元,在港股餐饮板块位列第二,在港股连锁快餐厅板块则位居榜首。

即使如此,关注大家乐的投资者应该早已发现,公司股价已经在长期高位盘踞数年之久,始终无法有效突破。整个2019年大家乐股价表现先扬后抑,以全年1.76%的涨幅草草收尾。

行情来源:智通财经APP

事实上,2019年的大家乐日子并不好过。公司2019/20上半财年(截至2019年9月30日止6个月)数据显示,公司实现收入约42.64亿港元,同比仅增长1.6%;股权持有人应占溢利同比减少34.5%至1.5亿港元。对此,大家乐在财报中大吐苦水,将利润减少的原因归咎于市场气氛疲弱,销售增长受阻。

要知道在香港1100平方公里的土地上,林立着数万家餐厅,纵使强如大家乐,亦难长期维持高速成长。

应对如此局面,大家乐选择了两条路,一是发展多元化餐饮业务,二是进军中国内地及海外市场。

根据智通财经APP的了解,大家乐旗下拥有多个餐饮品牌,按不同业务板块划分可分为,快餐餐饮及机构饮食、休闲餐饮两大板块。

其中快餐餐饮包括核心品牌大家乐以及一粥面,截至2019财年中期,二者分别拥有165间和48间门店。机构餐饮则分为,为香港企事业单位提供机构餐饮“泛亚饮食”品牌和专门为香港在校学生提供午餐盒饭的“活力午餐”品牌。

休闲餐饮则包括两大中餐品牌“上海姥姥”和“米线阵”,二者分别开设13间及20间门店,此外还有两大西餐品牌意粉屋和利华超级三文治,两大品牌分别经营8间及14间门店。

从营收角度分析,上半财年,快餐餐饮及机构饮食实现收入31.33亿港元,同比增长2.2%,休闲餐饮实现收入4.43亿港元,同比下降4.1%。由此可见,大家乐采取多元化经营策略对公司业绩拉动有限。相反“走出去”或许是公司破解业绩滞涨的最优解。

智通财经APP了解到,早在1992年,大家乐便开始将目光转向了中国内地,以北、上、广为根据地打通内地市场。经过近30年耕耘,截至2019年9月30日门店总数达到107间,公司在中国内地实现中期收入6.12亿港元,同比增长3.6%。

2019年7月,大家乐与包括越秀、佳兆业在内的八大地产商实施战略合作,共同深耕粤港澳大湾区市场。数据显示,2019年上半财年,大家乐在中国内地增开5家门店,计划下半财年增开16家。在智通财经APP看来,大家乐此举意味以大湾区为“根据地”进一步向二三线城市乃至全国扩展经营网络,与此同时还能坐享外卖业务附加值,可谓一举两得。也因此,2020年大家乐在中国内地的业务拓展值得关注。

大快活:巩固香港市场不“折腾”

如果说大家乐未来的业绩增长将更多依赖中国内地,那么大家乐的“小兄弟”——大快活该(00052)如何摆脱业绩滞涨情形就显得有些扑朔迷离。

资料显示,大快活创立于1972年,创始人为罗芳祥,彼为大家乐创办人罗腾祥的兄弟。

大快活虽然比大家乐晚了4年面世,但在香港的成长速度并不逊色。截至2019年9月30日,大快活在香港和中国内地共计拥有167间店铺,其中155间位于香港。

大快活由于和大家乐为兄弟公司,两家公司的商业模式和经营的菜品及服务都十分相似,因此不难猜测大快活和“大哥”一样有着相同的境遇。

2019财年上半年,大快活收入同比增加4.5%至15.39亿港元,公司股东溢利同比减少43.1%至5726.2万港元。

关于利润下滑,大快活的解释是,公司采纳《香港财务报告准则》第16号导致1380万元负面影响,若剔除这部分影响,公司股东应占溢利约为7110万港元,同比减少29.4%。此外,租金及工资成本持续上升及市场气氛偏弱也是公司利润下滑的主要原因。

大快活表示,公司相信市场上依然拥有许多增长机会,尤其是在公司的特色餐厅和中国内地业务方面。

不过根据智通财经APP的观察,大快活扩展多元化业务和进军中国内地市场的力度,较大家乐而言明显偏弱。

从门店构成来看,大快活位于香港的155间门店中有143间快餐店及12间特色餐厅,其中ASAP占2间、一碗肉燥占3间、一叶小厨占5间、友天地占1间及垦丁茶房占1间。特色餐厅占比仅为7.7%。

上半财年,大快活在中国内地餐厅为12间,其中新开1间,公司计划在下半年在中国内地增设两间新店。总体来看,大快活在中国内地的扩展计划“不痛不痒”,公司能否在2020年有效摆脱业绩滞涨的局面需要画一个问号。

翠华:上市首亏,成也北上败也北上

其实,需要画问号的不只是大快活,还有翠华(01314)。作为香港特色餐饮的一张名片,翠华餐厅曾是每一位初到香港的游客,必须“打卡”的餐厅。正是顶着令人瞩目的光环,2012年,翠华作为“茶餐厅第一股”在香港上市。

谁能想到,香港茶餐厅的代名词也有上市“七年之痒”。2019/20财年中期,翠华实现营收8.38亿港元,同比将减少6.4%;而股东应占亏损达到4450.2万港元,而上年同期则是盈利1441万港元。

翠华称,收益减少主要由于旗下若干餐厅于回顾期间因租约到期而结业,以及香港市场的顾客数减少等因素影响。

无论如何,用“大败局”来形容翠华上半财年的业绩并不为过。分地区来看,翠华在香港营收5.37亿港元,同比下降4.5%,在中国内地营收2.92亿港元,在新加坡、澳门等其他地区实现收入0.92亿港元同比增长8.1%。

从营收结构来看,来自中国内地的收入占有举足轻重的地位。事实上翠华亦投入了想当大的资源维系中国内地市场,也曾取得非常好的回报。

2009年,翠华北上上海开出公司在内地的第一家门店,立刻生意火爆,想品牌正宗港式没事的消费者趋之若鹜。

不过,当时的翠华,对进军内地的态度保持谨慎,至上市前只在内地开了4家店。上市以后公司变得“激进”起来。2012年,公司上市募集的7.94亿港元资金中,有2.78亿港元用来在内地开店。

2013财年,翠华在内地实现收入2.04亿港元,同比增长152%。2015财年,公司来自内地收入5.22亿港元,同比增速47.04%,这是翠华进军中国内地的“蜜月期”,但好景不长。

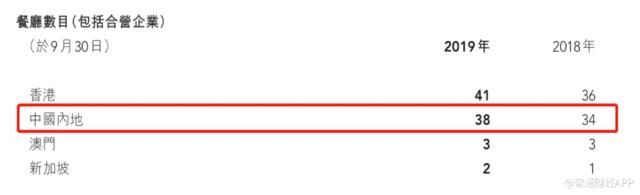

2016财年,翠华来自中国内地收入增速跌破10%,至2019财年公司在中国内地的收入下滑1.76%,迎来首次负增长。更具有讽刺意味的是,此次翠华在中国内地的营收下滑超过双位数,但公司在内地门店数量反而净增长4间至38间。

据智通财经APP分析,翠华在中国内地处境尴尬,主要和翠华餐厅的定位有关。翠华在香港属于大众餐和快餐,但到了内地在菜品和服务不变的前提下摇身一变以“知名精致港式茶餐厅”的定位来经营,且售价较香港高出一头。随着中国内地餐饮结构不断快速变化,以及消费者猎奇心理逐渐退去,翠华在内地的经营愈发举步维艰。

在智通财经APP看来,港式餐饮进军内地要想成功,要的不是简单的商业模式的复制,而是一场变革。