甘蔗产量下降、需求减少仍是泰国糖2021年上半年的主要特点

泰国连续第二年遭遇干旱天气,可能会再次打击该国的食糖产量,使得买家转向更便宜的产地,同时导致终端用户需求疲软,仍将是2021年上半年泰国食糖市场的主要特点。

鉴于目前泰国食糖现货溢价较高,分析师预计,来自其他主要食糖生产国的竞争将在2021年加剧,并对泰国食糖价格造成压力。

泰国农学家指出,2020年下半年东北和中部地区主要甘蔗产区迟来的降雨对甘蔗生长的促进作用微乎其微。普氏能源资讯对贸易机构进行的一项调查显示,2020年10月至2021年9月,甘蔗产量预计将同比下降15%,至6500万-7500万吨,但稍高于此前预测的产量6000万-7000万吨。

泰国在截至今年9月的2019-2020年市场年度压榨了7490万吨甘蔗,产糖830万吨。

“最近雨水很好,但来得太晚了,而且分布不均匀。单产只会略有提高,”一位泰国交易员表示。

普氏分析指出,泰国农民正从种植甘蔗转向种植其他农作物,原因是2019-2020年销售季节甘蔗最低价格较低,为800泰铢/吨,而且该国水资源分配不足。然而,一些贸易分析师认为,鉴于甘蔗价格上涨至900泰铢/吨,这种情况将在2020-2021年得到改善,而正常的降雨预报将增加泰国的甘蔗种植面积。

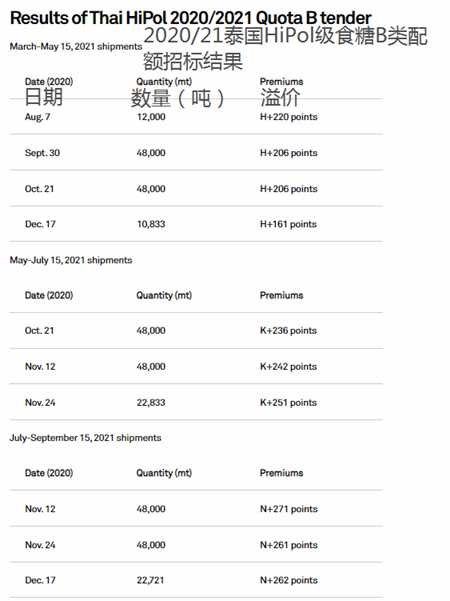

泰国B类配额食糖价格上升削弱需求(备注:泰国配额分为三部分:A类:国内白糖消费的配额;B类:泰国蔗糖公司通过招标销售的原糖;C类:出口的原糖或白糖。)

对供应紧张的担忧支撑了食糖价格,这反映在最近公布的第三季度和第四季度的B类配额招标结果中。

B类配额招标是由几家贸易公司发布并代表泰国糖业公司进行销售,该公司负责根据该配额为原糖定价和销售。该招标包括40万吨的原糖合同。

3月至5月15日装货的平均投标价格较纽约11号3月期货高出203点,5月至7月15日货物较5月期货高出241点,7月至9月15日货物较7月期货高出265点。

贸易消息人士称,B类配额溢价高,将使贸易商难以将泰国食糖运往印尼和韩国等目的地市场,这将导致当前季节的现货交易活动减少。

买家转向其它产地

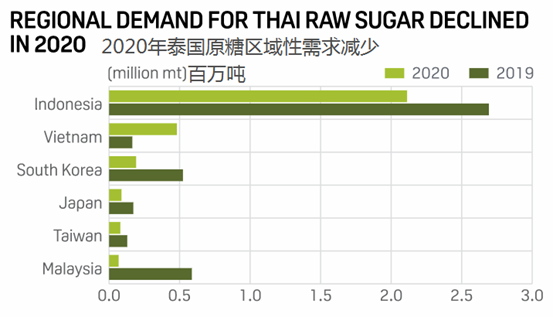

由于泰国现货溢价缺乏吸引力,印尼精炼商自今年年初以来开始从巴西、印度和澳大利亚等不同国家采购原糖。贸易消息人士预计,这一趋势将持续到2021年。

一位新加坡贸易商说:“我们现在向印尼买家出售多种产地的糖,因为运输泰国糖不划算。以前,买家主要买进泰国糖,但现在情况不同了。”

印尼政府目前允许进口最低ICUMSA标准的原糖,即国际糖分析统一方法委员会,标准为600,而此前为1200。

印尼的新政策为印度原糖进入该国铺平了道路。普氏能源资讯看到的一份运输报告显示,1月至11月,印度出口了40多万吨原糖到印尼。

根据贸易分析师的计算,考虑到运费和税收差异,与巴西货物等量的泰国货物到印尼的现货溢价将比纽约11号3月期货合约高出140-150个百分点。

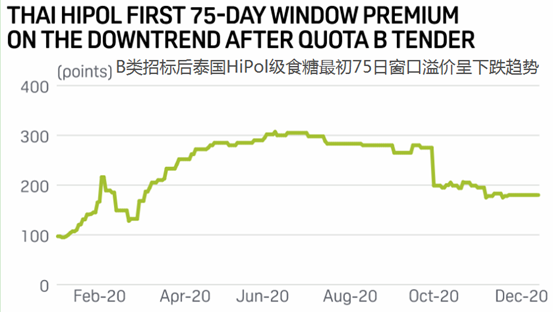

相比之下,根据11月普氏泰国HiPol级食糖首次75天装载货物价格评估的月度平均值,泰国的现货溢价比巴西平价水平高出30个百分点。

越南进口依然低迷

越南政府在第三季度对泰国食糖进口发起反倾销调查,这将影响该国未来对泰国食糖的需求。

知情贸易消息人士说,越南可能会在2021年对进口的东盟食糖征收37.9%的反倾销税,而目前这一比例仅为5%。

2020年初,越南最初根据《东盟商品贸易协定》取消了对东盟食糖的进口配额。然而,2020年越南食糖进口的激增压低了当地食糖价格,减少了国内行业的产量。

今年1月至10月,越南进口了约115万吨糖,其中原糖48万吨,白糖和精炼糖67万吨,几乎是2019年进口量的5倍。

一位驻新加坡的交易员表示:“(越南)买家担心会受到新税的影响,因此他们在第四季度减少了购买量。”

印度的食糖补贴加剧了竞争

贸易消息人士指出,印度12月16日宣布的出口补贴将使泰国糖在印尼、马来西亚和韩国等亚洲目的地市场的竞争更加不利,泰国糖价已经处在较高的水平。

印度内阁批准了一项期待已久的出口政策,在截至2021年9月的这一年度为600万吨糖出口提供每吨5833卢比(79.30美元)的补贴,相比上一季为10448卢比。

“尽管补贴减少了,我们认为印度本季仍能轻松出口520万至530万吨食糖。印度低质白糖的价格也将趋于下降,例如,印度西海岸的FOB价格为370至380美元/吨,而补贴宣布前为420至430美元/吨。”新加坡一位精炼糖贸易商说。

贸易消息人士指出,出口补贴的宣布推迟了3个多月,导致11月和12月的销售疲软,因为没有补贴的情况使糖厂缺乏竞争力。

分析师此前估计,在没有补贴的情况下,印度下一季的糖出口可能达到200万至300万吨,较2019年10月至2020年9月销售年度的总出口量减半。

“有了这些补贴,泰国HiPol级食糖溢价似乎不太可能保持在200点以上。泰糖价格应该还会有更多的下行空间,”一位驻香港的原糖交易商表示。