海南自贸港税务政策解读及对比香港新加坡的优势

税收不仅是国家重要的收入来源,也是国家对产业中观调控的重要手段。通过制定不同的税收政策鼓励帮扶特定产业或区域的经济发展,实现国家宏观战略意图。海南自贸港政策的推出也必须制定符合其战略定位的税收政策。目前具体的税收实行细则税务平台还未出具相应的通知,但通过研究中共中央国务院印发的《海南自由贸易港建设总体方案》中提到的税收制度,我们可以做一些解读和前瞻性思考。

一、相关税收制度条例政策解读

海南自贸港总体方案分为总体要求、制度设计、分步骤分阶段安排三大方面,关于税收制度重点从分步骤分阶段安排实施阶段去解读。

(一)关税

实行部分进口商品零关税,意味着将对进口商品实施清单管理,负面清单的商品不能享有零关税政策,正面清单的商品可以享受零关税政策。国家范围的清单内容由国家发改委、经贸委和外经贸总部发布的《外商投资产业指导目录》执行,海南的清单内容暂时未制定公布,但制定权限会下放给海南,根据海南的实际情况制定。

不符合零关税的商品:

1、法律法规和相关规定明确不予免税、国家规定禁止进口的商品(毒品、非法枪支军火、象牙、受保护野生动植物、部分旧机电设备、含毒性化工用品,详见商务部发布的《禁止进口货物目录》)。

2、企业进口自用的生产设备列入负面清单的产品(等待细则公布)。

3、对岛内进口用于交通运输、旅游业的船舶、航空器等营运用交通工具及游艇,未在零关税正面清单的不享有零关税。(等待清单公布)。

4、对岛内进口用于生产自用或以“两头在外”模式进行生产加工活动(或服务贸易过程中)所消耗的原辅料,不在“零关税”正面清单管理列表的不能享受零关税。

5、未在正面清单的岛内居民消费的进境商品。

以上清单内容目前暂时未公布,已公布的数据为准。除了以上商品,对符合“零关税”清单管理的商品,除了免除关税外,还免征进口环节的增值税和消费税,根据财税[1985]69号和财税[1986]120号规定,海关对进口产品代征的增值税、消费税不征收城市维护建设税和教育附加费,因此得出,符合自贸港零关税的商品,同时免征城市维护建设税及教育附加费。

(二)企业所得税

1、分阶段执行,逐步放开

2025年前:注册地在海南、鼓励类产业企业且实质性运营,同时满足三个条件的企业统一执行15%的比例征收企业所得税。

2025-2035年:注册地在海南、实质性运营(不含负面清单),统一减按15%的比例征收企业所得税。不再限定产业,全面放开。

以上税率针对符合条件的企业分阶段统一执行,国家税务总局有特殊规定的,按特殊规定条例执行。如针对软件产业和集成电路产业企业,优先按国家财税[2012]27号《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》规定选择更低的比例缴纳所得税。

2、关键名词解读:

实质性运营:企业注册地、业务运营、人员都在海南。

鼓励类产业:待目录公布

(三)个人所得税

1、个人所得税税目及征缴比例

税目:工资、薪金所得;劳务报酬所得;稿酬所得;特许经营所得;经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

其中工资、薪金所得;劳务报酬所得;稿酬所得;特许经营所得属于综合所得,适用百分之三至百分之四十五的超额累进税率,见以下图表:

经营所得(包括个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得)适用百分之五至百分之三十五的超额累进税率,见一下图表:

2、分段分人实行

2025年前:对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。

适用范围:高端人才及紧缺人才(详见海南人才目录);包括个人所得税所有税目。

实际税负:纳税人在一定纳税期间内实际缴纳的税额。一般用实际缴纳税额/应纳税所得额的比例来体现。

举例说明:王先生是海南自贸港一家企业高管,属于海南高端人才,无专项扣除项,个税起征点是5000元/月,月薪水是80000元,每月扣缴社保公积金合计5000元,王先生每月实际应纳税额多少?

应纳税额=(80000-5000-5000)*35%-7160=17340元

实际税负=17340/80000*100%=21.67%,个人所得税实际税负超过15%的部分予以免征。

实际应负担税额=80000*15%=12000元

免征税额=17340-12000=5340元。

2025-2035:对一个纳税年度内在海南自由贸易港累计居住满183天的个人,其取得来源于海南自由贸易港范围内的综合所得和经营所得,按照3%、10%、15%三档超额累进税率征收个人所得税。

适用范围:所有岛内居住满183天的个人、来源海南范围的综合所得和经营所得。(不包含利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得,限售股转让收入不含在内。)

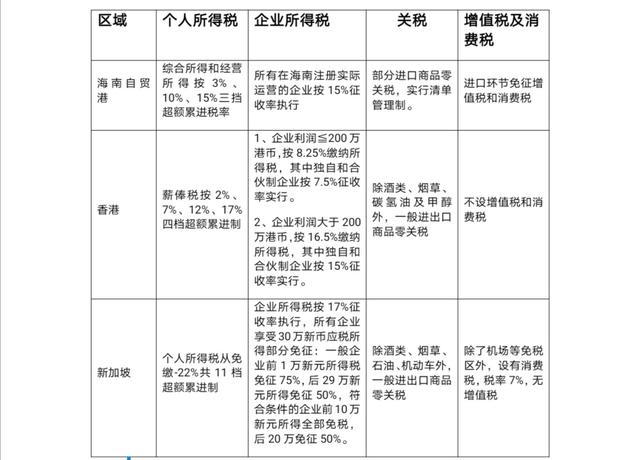

二、2035年后海南自贸港的税收政策与香港和新加坡对比

评论