世邦魏理仕发布《2022年上半年深圳房地产市场回顾与展望》

2022年7月12日,深圳——CBRE世邦魏理仕发布《2022年上半年深圳房地产市场回顾与展望》暨《产业破局创新 打造消费之都》,解析深圳商业地产市场最新发展状况与趋势,探讨深圳产业提质和消费升级策略。

2022年上半年,经历疫情以及科技行业调整,深圳优质写字楼市场科技需求虽有所减弱,但总量依然可观,整体市场净吸纳量位列全国第二。优质零售物业市场简餐与汽车品类扩张热度不减,潮玩及汽车的加入令首店品类新颖有加,整体市场平稳前行。供不应求的格局继续推动物流仓储市场租金稳升,3PL和电商为主要需求板块。产业园区整体市场空置率环比改善,厂房类子市场租金表现稳定。大宗交易市场写字楼成交一枝独秀,企业类买家趋于多元化。

优质写字楼市场:需求走弱但总量可观,位列全国第二

春节叠加疫情影响导致部分项目出现推迟交付的情况,2022年上半年共录得6个项目共计38.7万平方米新增供应入市,尤以前海片区最为聚集。

整体市场净吸纳量受疫情以及科技行业的政策监管影响,环比及同比均有回落,但需求总量依然可观,半年度共录得23.5万平方米,位列同期需求全国第二,整体市场保持一定水平的活跃度。

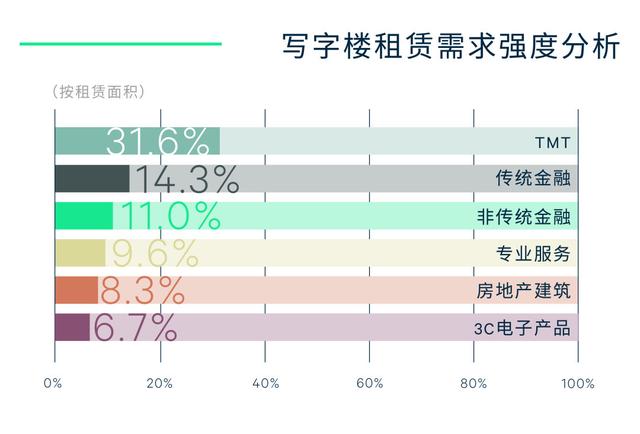

科技和金融为市场两大需求驱动,整体贡献比例近六成。受行业调整影响,科技行业需求同比降低15.1个百分点,录得31.6%的需求份额。细分需求聚焦于科技互联网以及电商,同时确有录得科技企业退租的案例。另一方面,金融板块的需求主要源自以银行和基金为首的传统金融企业的扩张。专业服务和房地产建筑板块需求分列第三、四位,新租面积占比为9.6%和8.3%。整体市场受新增供应影响,空置率半年度环比上升0.6个百分点至17.2%,同比录得了3.7个百分点的改善,存量项目内部空置率表现分化。

图一:2022年上半年深圳写字楼租赁需求强度分析

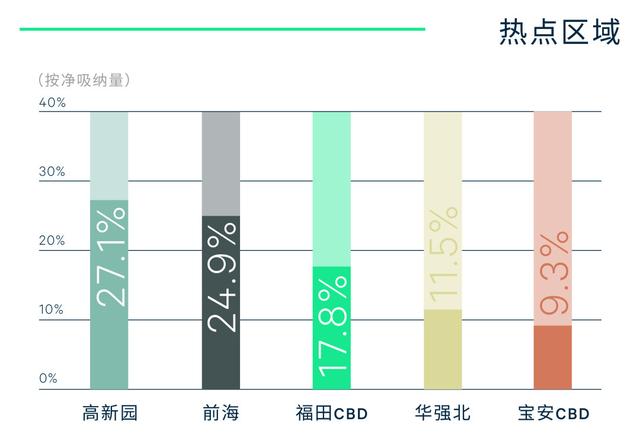

国内及本地企业依然是市场需求主力,二者占比超9成,录得了数宗上万平方米的租赁交易。从成交类型来看,搬迁需求以超6成占比为市场主流,其中升级搬迁占比为41.7%,多为由非核心区域的产业楼宇搬迁而来。

图二:2022年上半年深圳写字楼租赁成交热点区域

租金方面,受疫情反复及科技行业租赁需求减弱带来的需求规模缩减,业主以更加主动的姿态应对市场变化——具体举措包括但不限于延长免租期,调整租金以及提前锁定客户、加强原有租户留存等。受此影响,市场平均租金在上半年环比录得0.6%的下跌至每月每平方米186.5元。而补贴政策实施方面,主要补贴对象为国有物业的小微企业以及针对商业性楼宇更多倾向于鼓励性的政策,于半年度内并未录得大面积因补贴而主动减租的案例,由此可见政策对租金调整影响有限。

世邦魏理仕深圳顾问及交易服务部|办公楼负责人吴洋表示:“未来六个月,虽部分项目推迟交付,但按照建设工期,预计新增供应将依然超过70万平方米,分布依然较为密集,主要汇聚在南山和福田。需求方面,科技行业的政策监管将导致作为第一大需求来源的科技板块需求减弱,预计整体市场空置率将会升高。但整体来看,稳定增长的金融和专业服务业需求,来自科技新赛道——如新能源汽车的自动驾驶、半导体、储能、跨境电商等新兴需求的扩张,以及基于深圳快速有效的疫情控制经验,市场对于城市未来疫情防控情况持较乐观预期,带来的外地来深企业设址需求增加等因素的加持下,预计下半年净吸纳量也将较为可观。有鉴于此,租金虽然受需求变弱及部分企业租赁计划延迟的影响处于下行通道,但跌幅较小。”

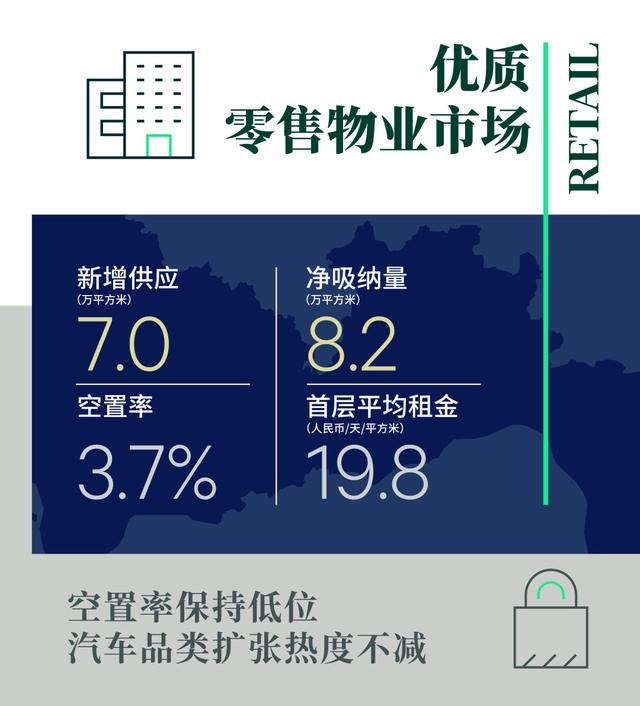

优质零售物业市场:空置率保持低位,汽车品类扩张热度不减

2022年上半年,受疫情影响,部分项目推迟入市,仅录得一个新项目开业,为位于福田区的绿景红树林购物中心,为市场带来7万平方米的新增供应。

虽受疫情影响,得益于新入市项目的良好入住率以及存量项目的稳定运营,整体市场空置率半年度环比依然实现了0.2个百分点的改善,至二季度末保持在3.7%的低位,供需面表现良好,上半年共录得8.2万平方米的净吸纳量,表现尚可,同比相差不大。

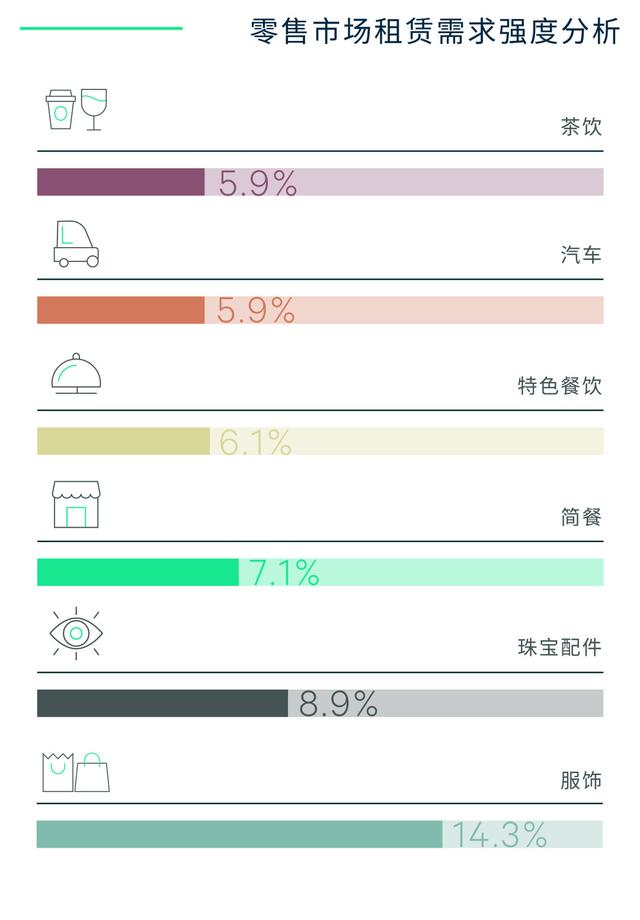

着眼需求,政府对于疫情快速有效的控制,叠加推出消费券、数字人民币及针对新能源汽车和电子产品的补贴政策对消费端的刺激,整体市场受影响有限,租户相对稳定。零售业态下的服饰和珠宝配件依然为排名居首的需求主力,其中服饰类品牌在存量物业的重点扩张主要聚集于优质的零售物业,且多以中高端品牌为主,侧重租户升级。餐饮类需求在二季度减弱,但简餐类商家依然表现积极,扩张品牌集中度高,马记永兰州牛肉面和谭仔米线保持较快扩张步伐。

政策利好和消费需求叠加效应下,汽车类品牌扩张迅猛,上半年共录得23家汽车品牌入市,需求占比近3.0%,涵盖传统汽车和新能源汽车多个品牌,兼具不同档次,且打造汽车专区已成为业主的共识。在供应密集的情况下,首入品牌继续受到业主青睐,不同以往的是潮玩和汽车首店的加入,令首入品牌更加立体多元化。

租金方面,一季度末的疫情反复导致优质零售商业租金下行,部分位于供应密集区域的购物中心在竞争刺激下调低了租金以吸引租户,但整体而言,得益于政府租金补贴政策和消费鼓励措施对于消费端的拉动,2022年上半年优质零售物业市场的平均租金环比仅微降0.2%至每天每平方米19.8元。

图三:2022年上半年深圳优质零售市场租赁需求强度分析

世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军表示:“随着部分项目推迟交付,预计将有超过70万平方米的新增供应入市,次级核心区和新兴区域占比各半,地理位置较为分散。虽然疫情影响导致个别购物中心的预招商租户有少量流失,但整体影响有限;与此同时,基于有效的疫情管控现状,部分品牌加强对华南市场的布局也将在一定程度上推升整体市场活跃度,预计整体市场空置率虽有上升,但将依然保持较低水平。多渠道、多品类消费补贴政策及措施拉动消费回升,在此影响下,预计市场平均租金将稳中有升。此外,在后疫情时代,业主也需要以更加进取的姿态,主动出击,着力吸引并留存优质租户。”

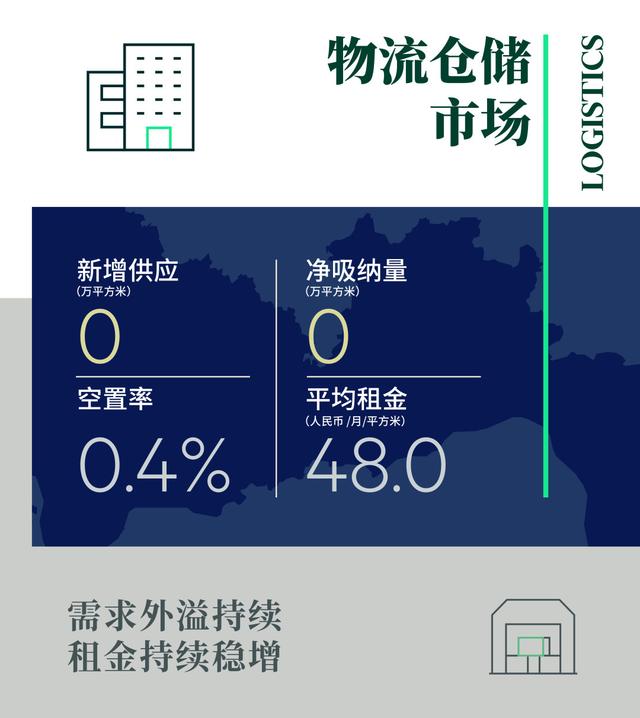

仓储物流市场:需求外溢持续,租金持续稳增

2022年上半年,深圳优质高标仓市场已经连续3年以上没有新增供应入市,供应紧缺持续。

稳定增长的需求令整体市场空置率持续低位运行,2022年上半年整体市场空置率保持在0.4%的市场低位,环比持平。得益于对疫情快速有效的控制,大多高标仓项目出租率稳定。需求主要来源于3PL、电商及跨境电商等。

供不应求的市场态势下,需求呈现以下特点:首先,客户寻租更多倾向于在原片区进行新租,以盐田区的租户表现最为明显。其次,租户寻租需要至少提前一个季度进行。再次,在无法寻得可以承租的高标仓时,会转而寻求深圳市内厂房或楼仓进行替代,若依然无法落地,则会将需求转至深圳周边城市。

虽然经历疫情,但深圳整体市场的严重供不应求格局继续推升市场平均租金稳定上涨,上半年平均租金环比增长1.1%至每月每平方米48.0元。

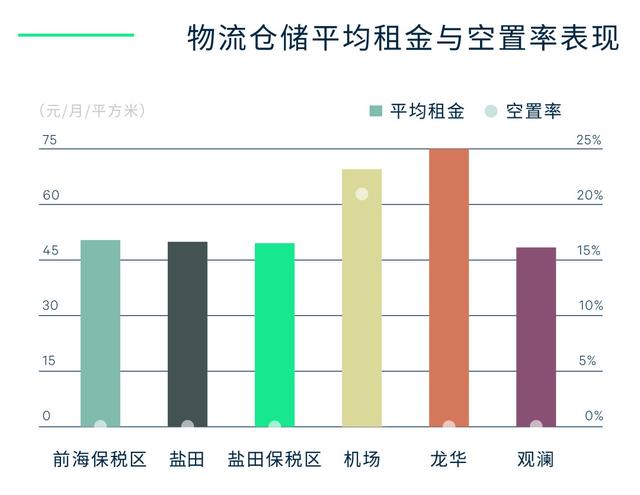

图四:物流仓储平均租金与空置率表现

世邦魏理仕深圳顾问及交易服务|产业地产部负责人陈剑锋表示:“未来六个月,预计仅有一个10万平方米的新增供应入市,依然无法缓解整体市场供不应求的局面。来自网络零售需求的快速增长以及各项消费刺激政策和措施的实施将令零售、电商和第三方物流的需求板块保持稳定增长。整体市场面的供需状况将继续推升平均租金稳定增长,空置率也将保持在低位。(鉴于深圳物流需求外溢现象明显,后续此部分我们将增加东莞和惠州优质物流仓储设施市场分析内容。)”

优质产业园区市场:空置率继续改善,厂房类租金坚挺

2022年上半年录得一个位于光明新区的凤凰街道的研发办公类的产业园区交付使用,为市场带来10万平方米的新增供应。

受疫情影响,上半年共录得10.6万平方米的新增吸纳,环比及同比均有所回落,但整体市场空置率依然实现了改善,同比下降1.2个百分点至11.4%,供需面表现较佳。

从子市场来看,厂房类园区物业需求主要来自高端制造业、生物医药和电子信息三大板块。研发办公类园区则以3C电子产品、医药及生命科学及科技这三大行业为市场主力需求。生物医药细分需求聚焦生物医药类的检测和实验室,而3C电子产品需求来源于半导体和零配件提供商,科技板块需求则均为硬件类企业。工业写字楼子版块的需求以科技和金融为主导,科技细分聚焦于互联网软件类以及电商等行业,而金融则聚焦于投资理财和互联网金融。从成交类型来看,搬迁需求主导整个市场,其中工业写字楼子市场更是以升级搬迁为主导。

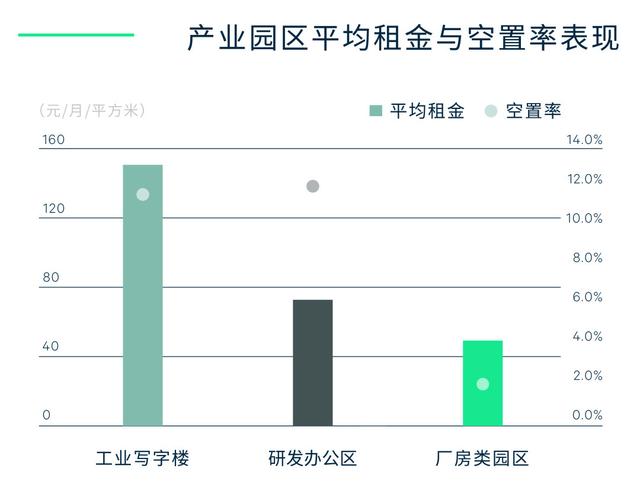

图五:产业园区子市场平均租金与空置率表现

租金方面,上半年受疫情影响,平均租金缓降0.3%至每月每平方米99.0元。不同类型子市场租金表现分化,厂房类园区因为需求稳定,且租期一般较长,租金保持平稳。研发办公园区租金环比下降0.4%至每月每平方米73.9元。工业写字楼子市场亦录得了环比0.3%的下调至每月每平方米150.6元。

世邦魏理仕深圳董事总经理吴伟冬表示:“未来六个月,新增供应依然充沛,主要为工业写字楼,将分布在龙岗的大运以及福田的梅林片区。但伴随疫情的波动,不排除部分项目推迟交付。预计未来的需求还是以3C电子产品,医药及生命科学,科技以及制造业等行业为主。在深圳政府多年来一贯坚持大力扶持各类产业的专项政策推动下,近年来业已形成土地供应以工业用地为主的局面,商务园区供应也将处于上升通道,因此预计未来半年产业园区市场将迎来超50万平方米的新增供应入市。受疫情以及科技行业政策调整双重因素影响,预计全市优质产业园区空置率将小幅上升,而租金将仍处于下行通道,但跌幅会收窄。”

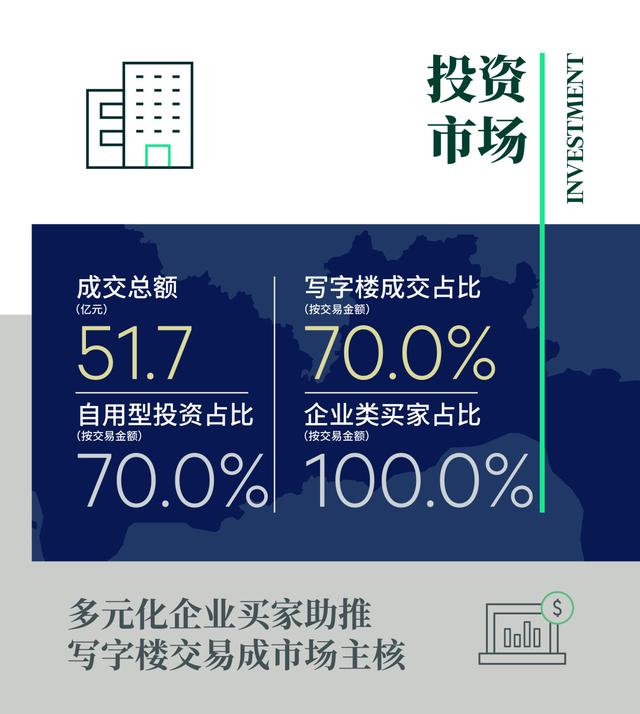

投资市场:多元化企业买家助推写字楼交易成市场主核

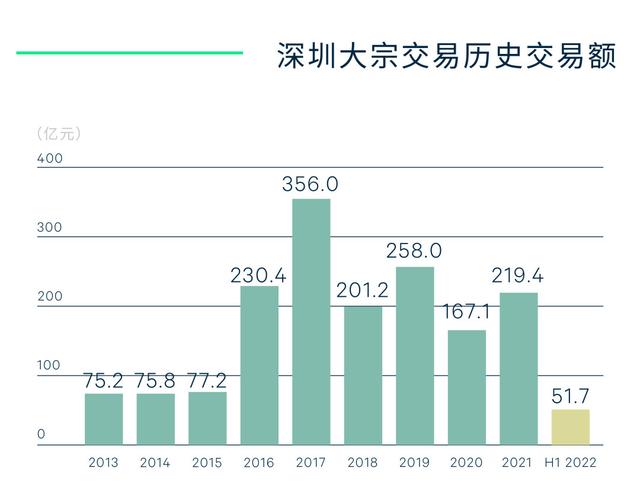

2022年上半年,深圳共录得了9宗大宗交易,交易总额为人民币51.7亿元。受疫情影响,交易额同比和环比均有所回落,但依然保持一定活跃度。

市场成交主要由三类物业构成,包括写字楼、工业物业和数据中心。写字楼成交继续占据绝对主导地位,交易额占比为70.0%,买家均来自企业,细分类型多元化,包括银行、科技公司、医药企业、实业企业等,单笔最大交易约人民币17亿元。且均采取资产交易的方式进行,均为自用型,具体来看,购买目的多为将企业总部落址于成交物业,深圳良好的城市发展平台和产业结构依然深受众多企业认可,核心区和核心拓展区物业更受青睐。其他两大交易物业类型为工业物业和数据中心,交易额占比分别为15.5%和14.6%。

市场参与主体方面,上半年买家均为企业,除上面提及的写字楼买家外,数据中心交易和工业物业的买家分别来自上海的数据运营商以及酒店运营企业。而卖家方面,写字楼成交为主的交易结构也令开发商成为深圳大宗交易上半年卖家的主要构成部分,占比为53.5%。

成交区域方面,受工业物业和整栋写字楼交易的带动,新兴区域成交占比超6成,而核心区的写字楼交易高度聚集于前海片区。

图六:深圳大宗交易历史交易额

世邦魏理仕深圳董事总经理吴伟冬表示:“未来半年,受疫情和房地产行业宏观调控双重因素的影响,开发商对于现金流的追求将令大宗交易的供应端增加,可售写字楼和零售物业将增多,从而推升大宗交易市场的整体活跃度。预计下半年市场交易额将步入上升通道,写字楼与零售物业可售项目增多带来的竞争性增加导致部分项目价格谈判空间变大,从而促成成交。工业物业方面,凭借稳定的租金增长、可通过REITs实现资本退出以及可通过城市更新实现较高增值的投资属性,将继续受到投资者的青睐,若出现优质的投资标的,将吸引众多投资者的重点关注。”

解析深圳产业政策:产业破局创新 打造消费之都

“十四五”是深圳实现建设中国特色社会主义先行示范区第一阶段发展目标的关键时期,规划纲要提出到2035年建成“具有全球影响力的创新创业创意之都”的目标。在此期间,深圳需以产业和消费为抓手,布局针对性、前瞻性的发展战略,实现破局创新。

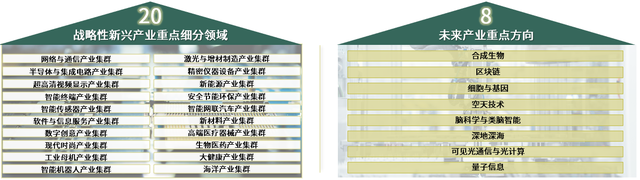

2020年疫情以来,深圳在重点产业领域探索推行“链长制”成效显著。2022上半年,深圳发布一系列产业政策文件,精准定位20个战略性新型产业集群,前瞻布局8大未来产业,助力形成深圳产业高质量发展体系,为产业结构、产业空间、土地利用等指明方向,对加快建设具有全球影响力的科技和产业创新高地具有重要意义。

图一: “20+8”产业格局

数据来源:《深圳市人民政府关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》,2022年

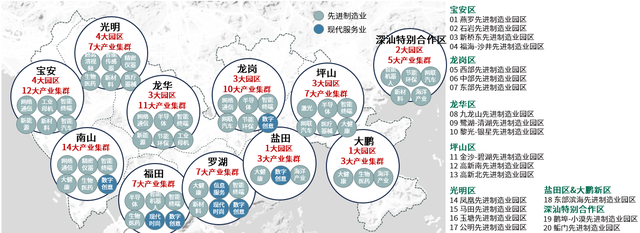

图二:深圳市战略性新兴产业集群、先进制造业园区区域布局

数据来源:《深圳市20大先进制造业园区空间布局规划》,2022年

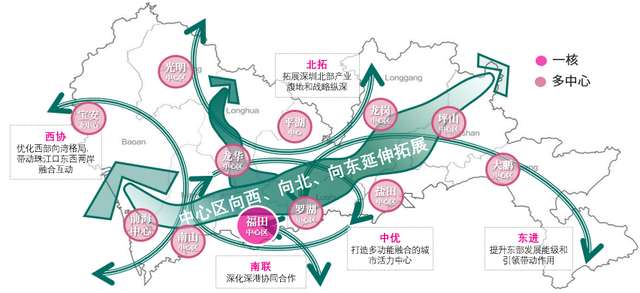

图三:深圳市商业格局发展趋势

世邦魏理仕华南区战略顾问部负责人肖伟表示:“积极培育建设国际消费中心城市是党的十九大以来的重要工作任务。北上广津渝率先入围首批国际消费中心城市,未进入首批名单的深圳将如何实现弯道超车?通过借鉴新加坡零售产业系统性创新经验, 我们可以总结出深圳打造国际性消费中心城市的核心破题思路——即‘有力治理、有效实施、有序规划、有机运营’,分别从政府、开发运营商、消费者、零售商四个主要参与者维度出发提出发展策略,如精细化构建超越多场景商业网点集群、科技化手段赋能品牌运营等,助力深圳加速创建国际消费中心城市。”

【购房资讯轻松享,快来关注乐居网】

文章来源:乐居买房